План счетов Счет 41 Товары Описание бухгалтерские проводки

Счет 41 «Товары» используют для учета движения товаров для перепродажи. По 41 счету фиксируют их стоимость и движение: покупку, продажу или списание. Также на этом счете учитывают покупную тару.

Счет 41 — активный. По дебету идет увеличение стоимости товаров, например, при покупке на склад новой партии. А по кредиту — уменьшение, например, при продаже покупателю. Дебетовый остаток по счету 41 заносится в бухбаланс в строку «Запасы».

Порядок учета товаров, как и прочих товарно-материальных ценностей, регламентируется ПБУ 5/01.

Оборотно-сальдовая ведомость по счету 41: характеристика

Одним из самых востребованных бухгалтерами регистров является оборотно-сальдовая ведомость по счету 41, которая показывает начальные и конечные остатки товаров в денежном и натуральном эквиваленте, их движение в разрезе субсчетов, мест хранения и видов товаров. Форма регистра проста и понятна внутренним пользователям, которые используют ее для анализа и принятия оперативных решений.

Оборотку можно сформировать за любой отрезок времени: месяц, квартал, год. Аналитика по счету 41 бухгалтерского учета ведется по номенклатуре, партиям, видам товаров. Сальдо на конец периода по счету 41 — товары — вычисляется по формуле:

Начальный остаток Дт 41 — Кт 41.

Образец оборотки по счету 41:

Бухгалтерские проводки по счету 41

В соответствии с приказом № 94н от 31.10.00 г. корреспонденция счета 41 выполняется по дебету для оприходования товаров от поставщиков (К сч. 60), подотчетных лиц (сч. 71), в качестве взносов от учредителей (сч. 75), прочих контрагентов (сч. 76). Списание товаров производится по кредиту сч. 41 в корреспонденции со счетами – 90 (при реализации), 44 (при использовании в коммерческих целях), 20, 25, 26 (при расходовании на собственные нужды), 10 (в процессе перевода из товаров в материалы), 41 – при внутренних перемещениях и т.д.

Счет 41 – проводки

Таким образом, мы выяснили, что 41 счет бухгалтерского учета – это разновидность оборотных счетов, отражающая данные о товарах предприятия. В балансе сальдо этого счета вносится в стр. 1210 за вычетом кредитового остатка по торговой наценке на сч. 42. Рассмотрим, как практически бухгалтеры используют счет 41 – проводки приведены на основании типовых ситуаций.

Пример 1

Торговая компания реализовала оптом товаров на 295 000 руб., в т.ч. НДС 45 000 руб.; в розницу на 35 400 руб., в т.ч. НДС 5400 руб. Сумма наценки по рознице через АТТ (автоматизированная торговая точка) составила 12 400 руб.; себестоимость оптовой партии равна 217 300 руб. Проводки:

- Д 62.1 К 90.01.1 на 295 000 руб. – отражена отгрузка оптом.

- Д 90.02 К 68.2 на 45 000 руб. – выделен НДС.

- Д 90.02.1 К счет 41 01 на 217 300 руб. – отражено списание себестоимости.

- Д 51 К 62.1 на 295 000 руб. – поступила оплата.

- Д 50 К 90.01.1 на 35 400 руб. – отражена розничная продажа.

- Д 90.03 К 68.2 на 5400 руб. – выделен НДС по рознице.

- Д 90.02.1 К 41.11 на 35 400 руб. – отражено списание товаров по рознице.

- Д 90.02.1 К 42 на 12 400 руб. – сторнирована наценка (данная проводка выполняется со знаком –).

Пример 2

Торговая компания использует часть купленных ТМЦ на собственные нужды – для установки сигнализации в офисе. В связи с этим бухгалтер переводит кабель из товаров в материалы следующими проводками:

- Д 41.1,19 К 60 на 170 000 руб., в т.ч. НДС 18 % 25 932,20 руб. – оприходовано 1000 м. кабель как товар.

- Д 10.1 К 41.1 на 14 406,78 руб. – переведено 100 м. кабеля в категорию материалов.

- Д 26 К 10.1 на 14 406,78 руб. – списаны материалы на общехозяйственные цели.

Когда применяется проводка Дебет 41 Кредит 41

Дебет счета 41 согласно инструкции к плану счетов нередко применяется со следующими счетами:

- 15 «Заготовление и приобретение материальных ценностей»;

- 60 «Расчеты с поставщиками и подрядчиками»;

- 91 «Прочие доходы и расходы» и пр.

Кредит данного счета часто находится в корреспонденции со счетами:

- 10 «Материалы»;

- 20 «Основное производство»;

- 90 «Продажи» и др.

Кроме того, счет 41 может корреспондировать с самим собой, тогда проводка будет выглядеть следующим образом: Дт 41 Кт 41. Например, организация направила покупной товар на переработку. Такое действие она отразит в бухучете так: Дт 41 Кт 41. Если организация пользуется субсчетами, то проводка Дт 41 Кт 41 может иметь вид: Дт 41.05 Кт 41.01 (счет 41.01 «ТМЦ на складе», 41.05 «ТМЦ на переработке»).

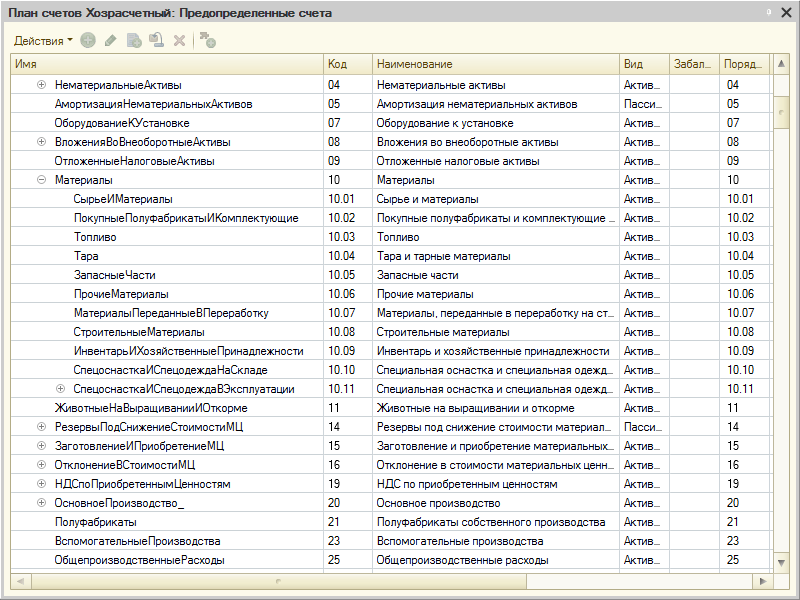

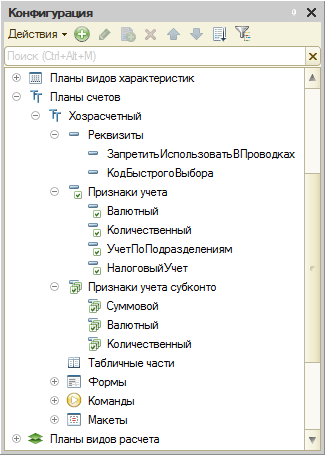

Структура

Планы счетов поддерживают многоуровневую иерархию «счет — субсчета». Каждый план счетов может включать необходимое количество счетов первого уровня. К каждому счету может быть открыто нужное количество субсчетов. В свою очередь, каждый субсчет может иметь свои субсчета — и т. д. Количество уровней вложенности субсчетов в системе 1С:Предприятие 8 неограничено:

Создание и редактирование счетов может выполняться как разработчиком (предопределенные счета), так и пользователем, в процессе работы с прикладным решением. Однако пользователь не может удалять счета, созданные разработчиком.

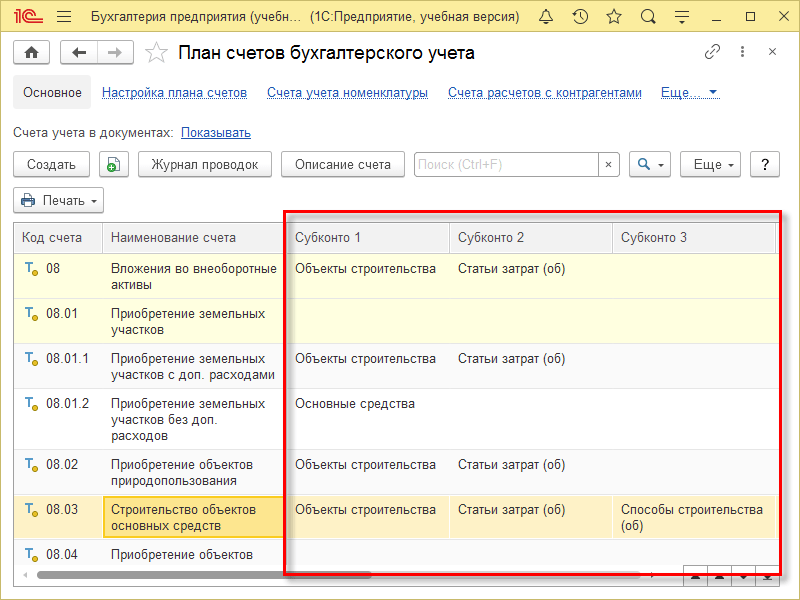

По любому счету или субсчету возможно ведение аналитического учета. При создании и редактировании плана счетов требуемому счету или субсчету можно поставить в соответствие необходимое количество субконто — объектов аналитического учета:

Для того чтобы иметь возможность указания субконто для счетов, план счетов связывается с планом видов характеристик, в котором описаны виды субконто, применяемые для этого плана счетов:

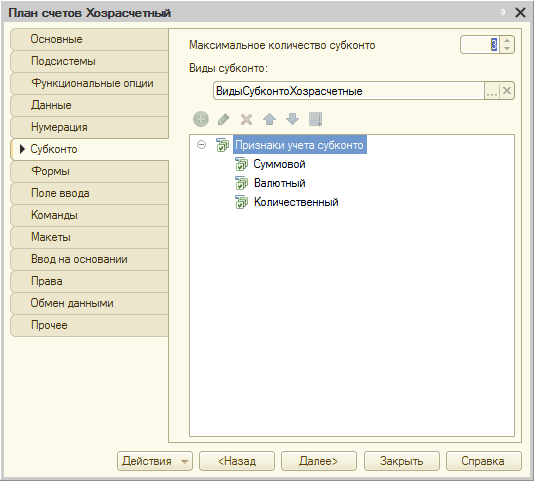

Для каждого счета можно задать несколько признаков учета, например количественный и валютный. Кроме этого можно задать несколько признаков учета субконто (например, суммовой, количественный, валютный). Признаки учета субконто позволяют установить признак использования того или иного вида субконто при формировании предопределенных счетов.

Также с каждым счетом и субсчетом может быть связан ряд дополнительной информации, которая хранится в реквизитах. Например, это может быть признак, запрещающий использовать счет в проводках:

Общее описание счета 45

В дебете данного бухсчета следует отражать себестоимость продукции, отправленной на реализацию или отгруженную клиентам-покупателям, но за которую оплата еще не поступила. Помимо себестоимости, на 45 спецсчете аккумулируются затраты на транспортировку данной продукции.

При передаче товарно-материальных ценностей сч. 45 дебетуется с одновременным кредитованием счетов 41 или 43. Такая бухгалтерская операция должна быть подтверждена соответствующей документацией: товарными накладными, актами на прием-передачу матценностей. В бухучете получателя такие ТМЦ принимают к учету за балансом, до момента, когда все условия договора будут полностью исполнены.

Отметим, что в соответствии с действующими рекомендациями и Приказом Минфина № 94н, компания вправе применять сч. 45 в следующих случаях:

- При заключении комиссионного договора.

- При передаче, отгрузке матценностей до перехода права собственности.

- При учете налога на добавленную стоимость.

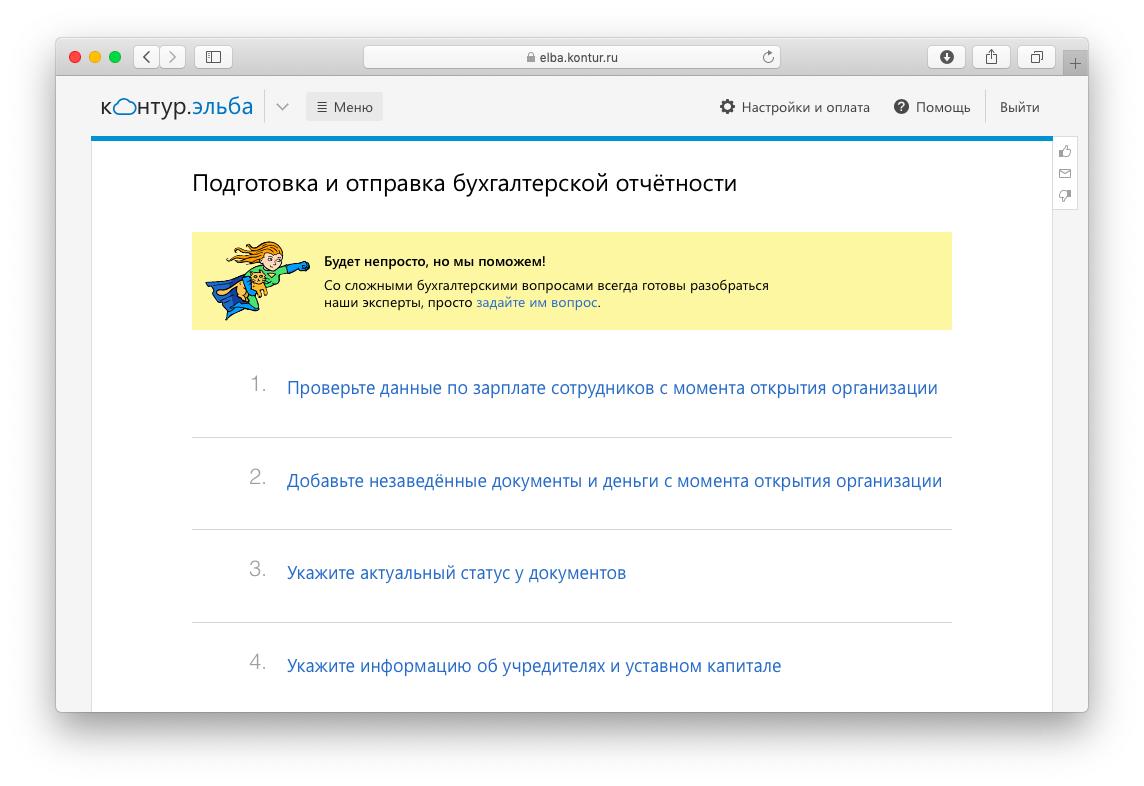

Как подготовить бухгалтерскую отчётность в Эльбе

Прежде чем начать подготовку бухотчётности, утвердите свои правила бухучёта и план счетов. Для этого существует специальный документ, который называется «Учётная политика». В нём организация прописывает, как учитывает себестоимость товаров и материалов, как начисляет амортизацию на основные средства, какие шаблоны документов использует и другие бухгалтерские приёмы. Для тех, кто сам ведёт учёт в Эльбе, мы подготовили шаблон учётной политики. Вам останется вставить своё название, распечатать, поставить подпись с печатью и хранить у себя на случай налоговой проверки.

Теперь можно приступать к бухотчётности. На вкладке «Отчётность» вас ждёт задача Подготовить и отправить бухгалтерскую отчётность

Эльба готовит бухгалтерскую отчётность в пошаговом мастере. Ваша главная задача — проверить все данные, указанные в течение года, и добавить недостающую информацию. Вот несколько шагов, которые важны для правильного бухучёта и формирования отчётности.

Данные по зарплате сотрудников

Проверьте, что у сотрудников указаны все начисления: оклады, премии, отпускные, вычеты, больничные и пособия. Налоги и страховые взносы с зарплаты Эльба рассчитает автоматически.

Документы

В ООО важен каждый документ, который несёт в себе хозяйственную операцию: договоры, акты, накладные, счета-фактуры, платёжные документы, авансовые отчёты, ведомости. Не все их нужно добавлять в Эльбу, но обязательно следует хранить у себя на случай налоговой проверки.

Для подготовки бухотчётности в Эльбе нужно добавить:

- акты и накладные, которые вы выставляли клиентам;

- входящие акты, накладные от поставщиков и авансовые отчёты от сотрудников по подотчётным деньгам.

Обратите внимание на статус исходящих документов: неподписанные акты не попадут в отчёт. Проследите, чтобы в документах были заполнены количество, единицы измерения и цена: Эльба сама выведет список некорректно заполненных документов.

Если обнаружится, что часть документов отсутствует, запросите их у своих контрагентов.

Деньги

Важно отразить все поступления и списания денег по банку и по кассе. Обязательно проверьте типы операций, потому что именно от этого зависит, какие проводки сформирует Эльба. Если подходящего типа операции нет, то следует выбрать тип «Другое» и указать счёт бухучёта.

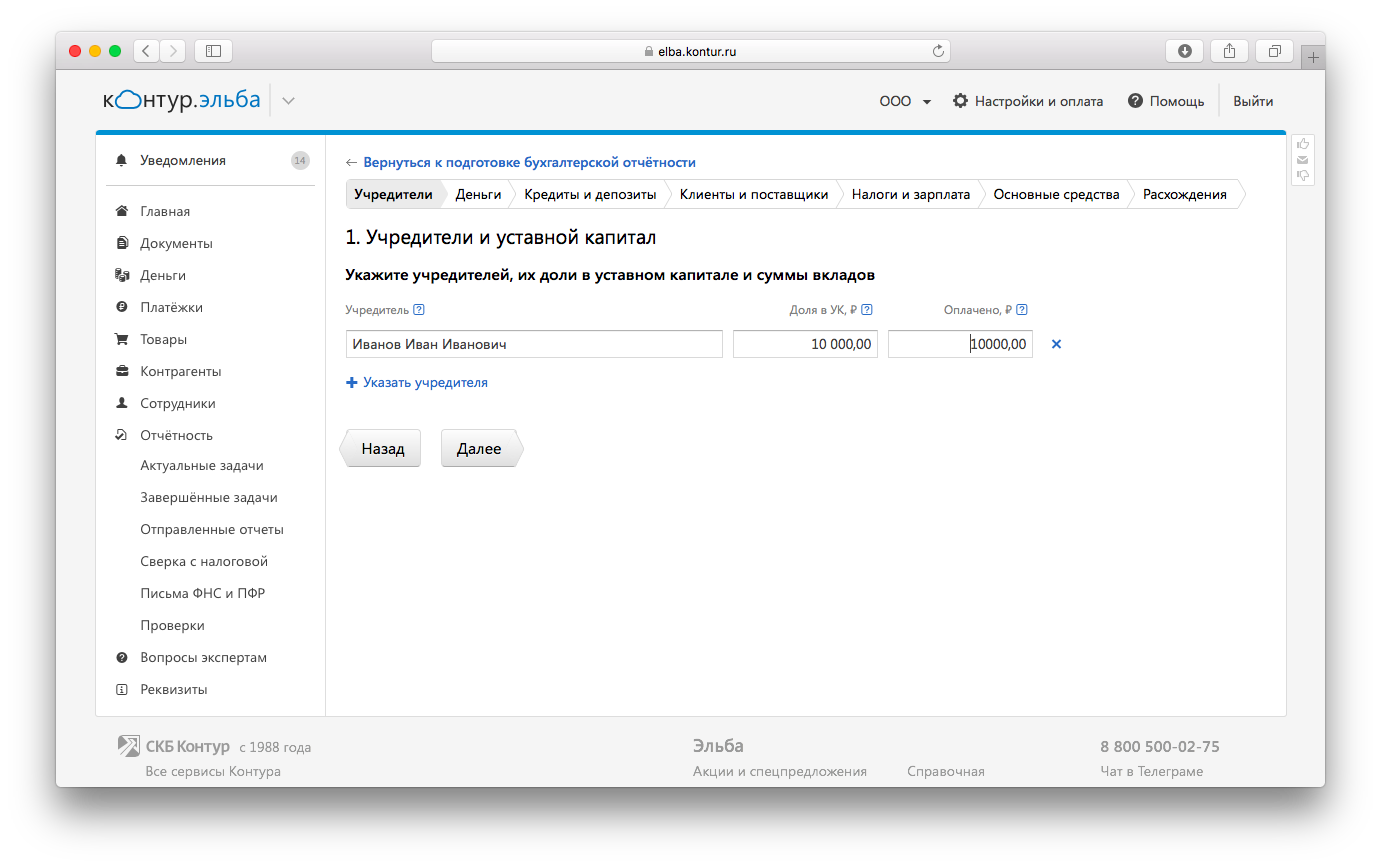

Остатки на 1 января

Организациям, которые недавно зарегистрировались и впервые сдают бухотчетность, достаточно указать информацию об учредителях и их долях в уставном капитале.

Если вашему ООО несколько лет и раньше бухотчётность формировал бухгалтер или другой сервис, то теперь Эльбе нужно задать начальную точку, от которой будет формироваться бухгалтерский учёт. Для этого понадобится несколько данных на 1 января отчётного года:

- Остаток товаров на складе;

- Доли в уставном капитале и суммы уже внесенных вкладов учредителями;

- Остатки на банковских счетах и кассе;

- Оставшиеся выплаты по кредитам и остаток на депозитах;

- Долги, переплаты и авансы по расчетам с контрагентами, по налогам, по зарплате и подотчетным суммам сотрудников;

- Стоимость основных средств и нематериальных активов, начисленная амортизация (как считать амортизацию, описано в статье).

Эльба сопоставит остатки на 1 января с показателями бухотчётности за прошлый год. При расхождениях возможны 2 варианта: вы неправильно оценили остатки на начало года или прошлая отчётность составлена неверно. Если причина в неверной отчётности за прошлый год, вернитесь на первый шаг и переключите мастер в режим формирования данных за два года.

Товары

Товары

Товары

ТоварыДля формирования правильной бухотчётности, товары нужно содержать в полном порядке. Если Эльба выявит минусовой остаток на складе, вероятно, у вас не хватает информации о поступлении товара от поставщика. Проверьте, что вы верно завели все документы по этому товару.

Обратите внимание на соотношение единиц измерения. Вы можете закупать товар в коробках, а продавать штуками, тогда у товара нужно указать количество штук в каждой коробке.

Налоги

Сумма налога нужна, чтобы правильно отразить все расчеты с государством. Налог ЕНВД укажите прямо из отчета из строки 040 раздела 3. А налог УСН Эльба подставит автоматически из выполненной задачи по отчётности УСН.

Бухсправки

После того, как вы добавите в Эльбу все документы, поступления и списания и приберётесь в товарах, отразите недостающие операции бухгалтерскими справками.

Некоторые проводки пока не поддались автоматизации в Эльбе. Например, начисление агентского вознаграждения по отчёту агента или признание дохода в бухучёте по договору оферты. Такие операции нужно отразить в бухучёте «ручными» проводками. По правилам для ручных проводок существует отдельный документ — бухгалтерская справка. Этому мы посвятили отдельную статью.

Сверка долгов с контрагентами и сотрудниками

Помогает проверить долги и переплаты на конец года. Сверка состоит из двух шагов: сначала предстоит сверить долги по сотрудникам, а затем по контрагентам. По каждому их них Эльба подсчитала итоговые суммы — сколько вам должны, и сколько вы должны. Если глядя на суммы, вы понимаете, что кто-то не прав, перейдите в карточку сверки с контрагентом, кликнув по его названию. Здесь все расчёты сгруппированы по категориям. Разобраться в суммах помогут документы по сделкам, которые доступны по ссылке «Показать документы». А всплывающие подсказки намекнут, где именно искать закравшуюся ошибку.

После того, как вся необходимая информация о вашем ООО окажется в Эльбе, сервис сформирует для вас оборотно-сальдовую ведомость и бухгалтерскую отчётность. Отчёт нужно отправить в налоговую через интернет. Налоговая не принимает бумажную бухотчетность у малого бизнеса начиная с отчетности за 2020 год.

Какой бы простой ни была подготовка бухотчётности, она требует времени. Это самый ёмкий отчёт, для которого нужно проверить все операции за прошлый год. Если вы ещё не открывали задачу по бухотчётности, поскорее расправьтесь с ней и снова забудьте на ближайший год. А если вы уже всё сдали, вы наш герой!

Статья актуальна на 08.02.2021

Получайте новости и обновления Эльбы

Подписываясь на рассылку, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от компании СКБ Контур