Счет 96 Резервы предстоящих расходов в бухгалтерском учете

Счет 96 «Резервы предстоящих расходов» в бухгалтерском учете

96 счет в бухгалтерском учете ведется по субсчетам в зависимости от видов резервов предстоящих расходов:

- резерв на оплату отпусков рассчитывается на счете 96.01;

- прочие резервы отражаются на счете 96.09;

- 96 счет попадает в пассив баланса.

Счет 96 «Резервы предстоящих расходов» предназначен для движения зарезервированных затрат, которые предстоят компании в производственной деятельности.

Создание резерва

Создание резерва по отпускам будущего периода

Резерв на оплату отпусков создается следующим образом:

- рассчитывается сумма резерва на отпуска;

- исходя из суммы резерва отпуска, рассчитываются суммы резервов страховых взносов;

- резерв отпусков создается ежеквартально или ежемесячно.

Способов формирования резерва существует несколько. Самый точный способ — рассчитывать средний дневной заработок и количество оплачиваемых дней отпуска по каждому работнику, но он же и самый трудоемкий. Выбранный способ устанавливается в учетной политике организации.

Для расчета суммы резерва можно воспользоваться менее трудозатратным способом:

- распределить сотрудников по группам — в соответствии со счетами отнесения затрат;

- для каждой группы посчитать общее количество отпусков сотрудников, приходящихся на период, включая дополнительные;

- для каждой группы вычислить средний дневной заработок;

- вычислить сумму резерва: средний дневной заработок умножить на количество дней отпусков.

Допустим, у нас получилась сумма резерва на отпуск за 1 квартал 100000 рублей. Операция по созданию резерва создается на последнее число квартала, предшествующего рассчитываемому.

Проводки по созданию резерва:

| Дт | Кт | Сумма | Описание операции |

| 20.1 | 96.1 | 100000 | Создается резерв по оплате отпуска |

| 20.1 | 96.1 | 22000 | Создается резерв по страховым взносам в ПФР |

| 20.1 | 96.1 | 2900 | Создается резерв по страховым взносам в ФСС |

Создание резерва по ремонту основных средств

Резерв на ремонт вычисляется на основании совокупной стоимости ОС и нормативов отчислений.

Резерв по ремонту основных средств создается на 20, 23, 26, 44 счете и т. д.

Годовая сумма резерва не должна превышать среднее арифметическое суммы фактических ремонтов за предыдущие 3 года.

Вычислив годовую сумму, находим сумму регулярных отчислений на резерв. Если эти отчисления производятся ежемесячно, то годовая сумма делится на 12. Если один раз в квартал, то годовая сумма делится на 4.

Допустим, сумма резерва по ремонту основных средств для нашей организации определена как 150000 рублей.

Проводки по созданию резерва:

Ежемесячное списание в резерв:

| Дт | Кт | Сумма | Описание операции |

| 23 | 96 | 12500 | Создание операции ежеквартального отчисления в резерв по ремонту ОС |

96 счет – проводки

Проводки, подтверждающие факт создания резерва:

- Д08 – К96 свидетельствует о сформированном резерве для реализации вложений во внеоборотные активы.

- Д20, 23, 25, 26, 29 – К96 при резервировании средств для нужд производства.

- Д44 – К96 при создании запаса средств для осуществления реализационных мероприятий.

- Д84 – К96, если есть необходимость создания фонда материального поощрения сотрудников.

При расходовании средств из резервов составляются записи:

- Д96 – К28 при устранении брака за счет резервных средств.

- Д96 – К51, 52 при перечислении средств за счет резерва.

- Д96 – К69 в подтверждение факта начисления страховых взносов с суммы зарезервированных отпускных.

- Д96 – К76 при проведении ремонта основных средств усилиями сторонних организаций.

- По дебету счет 96 – К91.1 для включения в прочие доходы суммы неиспользованной части резерва.

Пример

ООО «Элеф» производит и продает товары с гарантийным сроком после продажи 12 месяцев. Аналитика отчетного периода показала, что

- 15% товара нуждаются в ремонте, стоимость которого за единицу изделия составляет 400 р.;

- 5% товара нуждаются в замене, стоимость которого за единицу изделия составляет 5200 р.

На следующий год запланирован выпуск 6000 изделий.

Пример расчета годовой суммы резерва:

(6000 х 15% х 400) + (6000 х 5% х 5200) = 1 920 000 р.

Ежемесячно в резерв надо отчислять 160 000 р. (1 920 000/12) и проводить это записью Д20, 23, 26, 44 – К96.

Порядок учета

Чтобы признать и отразить оценочные обязательства в рамках бухгалтерского учета, учитывают ряд условий, обязательных к соблюдению:

- у организации в ходе прошедших обстоятельств возникло обязательство, которое срочно должно быть исполнено;

- высокая вероятность уменьшения экономических выгод, которые требуются для исполнения данной обязанности;

- обоснованная оценка величины оценочного обязательства.

Если каждая позиций соблюдается, на счете отражаются обязательства по:

- оплате отпускных работникам;

- расходам на ремонтные работы, связанные с основными средствами;

- затратам на гарантийное обслуживание товарных позиций;

- разбирательствам в суде;

- реструктуризации работы фирмы.

Резерв на ремонт основных средств

-Дебет 20,20,26 Кредит 96-Создан резерв по ремонту основных средств.

-Дебет 96 Кредит 23-(10,60,70)-Осуществлен ремонт основных средств за счет резерва.

Рассмотрим пример, сметная стоимость ремонта 240000 рублей, через год провели ремонт подрядной организацией на сумму 240 000 рублей, здание цеха.

Дебет 25 Кредит 96 20 000 рублей (240000/12), в течение года равномерно создается резерв.

Дебет 96 Кредит 60- Произведен ремонт здании цеха подрядным способом.

Создание резервов на гарантийное обслуживание

Организация определяет величину своего оценочного обязательства самостоятельно, исходя из опыта расчета аналогичных обязательств или мнения экспертов.

Для краткосрочных гарантийных обязательств (1 год и меньше) резерв начисляется во всей сумме обязательств. Для долгосрочных гарантийных обязательств (более 1 года) величина резерва начисляется по дисконтированной стоимости, которая рассчитывается путем умножения величины обязательства, которое нужно будет погасить, на коэффициент дисконтирования.

Правильный и достоверный учет оценочных обязательств, в том числе резервов будущих расходов, играет для любой организации важную роль, так как позволяет правильно детализировать расходы и управлять ими более эффективно.

Учет резервов предстоящих расходов

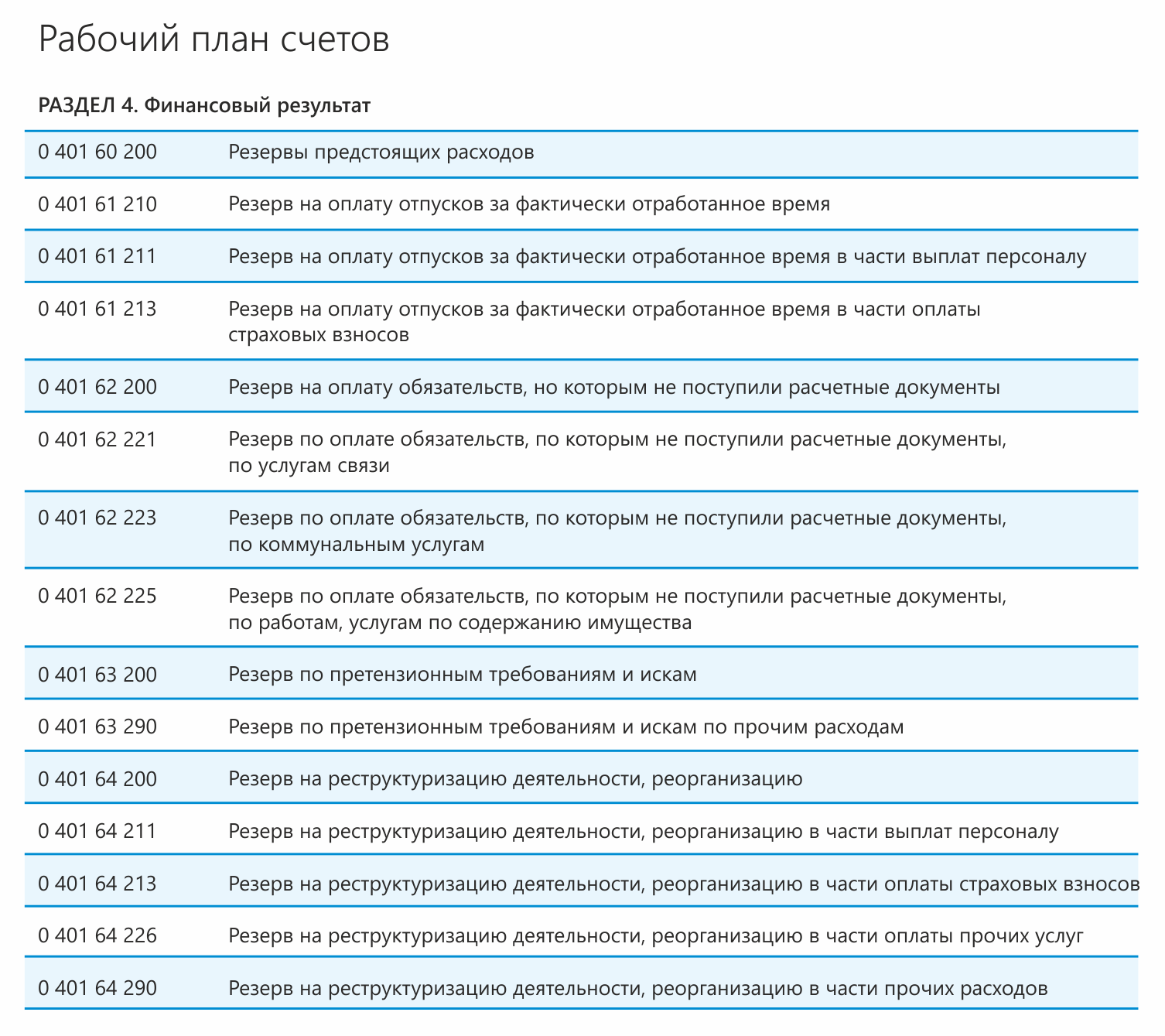

Резервы предстоящих расходов и платежей зачисляются на отдельный счет 0 401 60 000 (п. 302 Инструкции № 157н). Анализ потраченных средств по этому счету позволяет учреждению определять резервные суммы, чтобы покрыть отложенные обязательства.

Минфин России в письме от 20.05.2015 № 02-07-07/28998 «О порядке отражения в учете операций с отложенными обязательствами» рекомендует учреждениям детализировать счет и в приложении № 1 приводит пример такой детализации.

Рис. 1. Рабочий план счетов

Учреждение может разработать собственную детализацию расходных статей, но ее также следует утвердить в учетной политике учреждения.

Чтобы в бухгалтерском учете правильно отразить операции по счету, надо опираться на положения инструкции, соответствующей типу учреждения:

— для казенных — Инструкция № 162н от 06.12.2010;

— для бюджетных — Инструкция № 174н от 16.12.2010;

— для автономных — Инструкция № 183н от 23.12.2010.

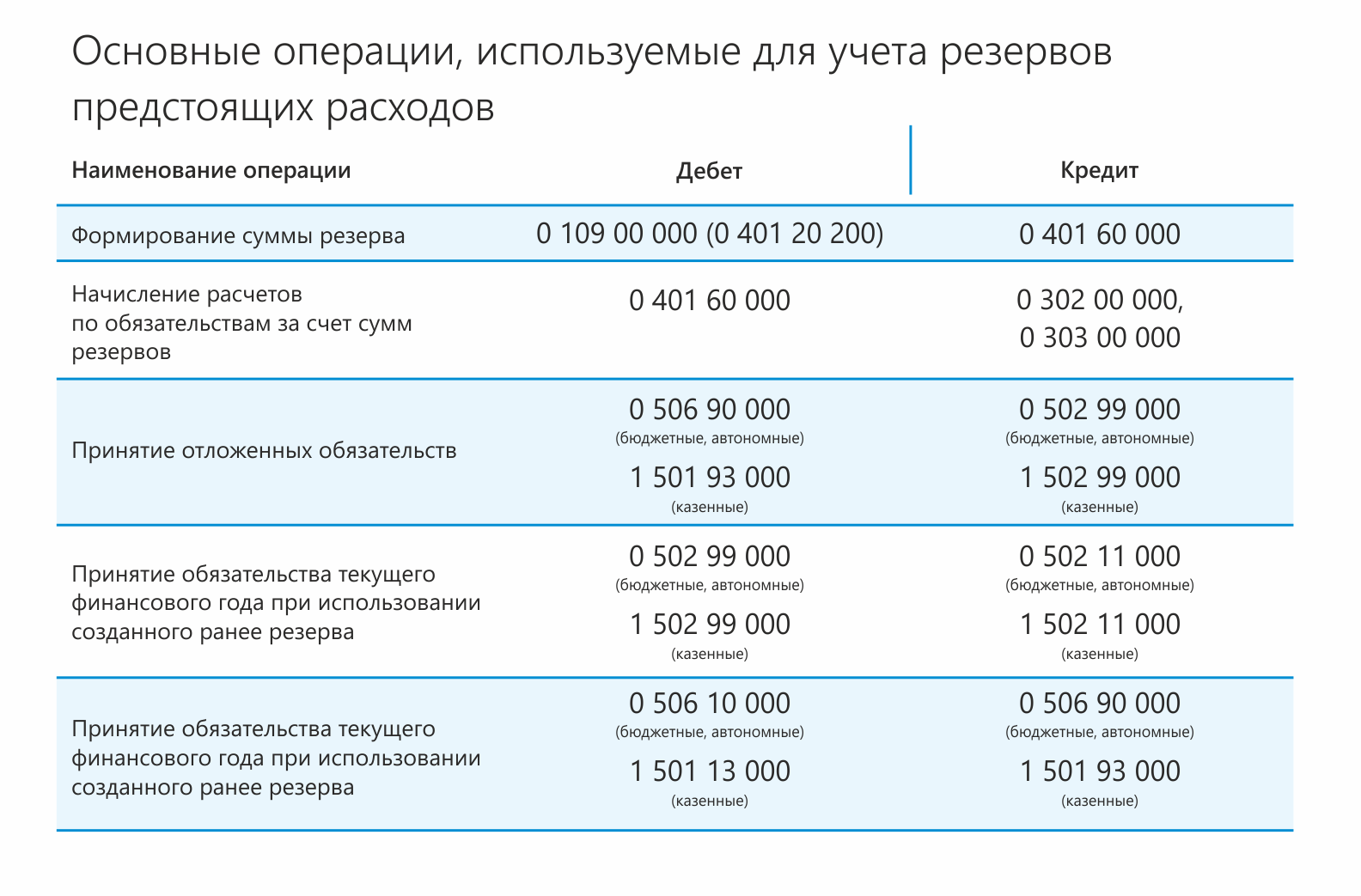

Рис. 2. Основные операции, используемые для учета

Счет 401 60 требует равномерно относить расходы на финансовый результат. С учетом трудозатрат учреждение может установить удобную для него периодичность — раз в месяц или реже.

Учреждение вправе менять или списывать суммы резервов. Их корректировка проводится с опорой на результаты инвентаризации в порядке, утвержденном учетной политикой. Изменяется сумма резерва той же операцией, что используется при формировании, но методом «красное сторно».

Резерв можно потратить только на те цели и обязательства, для которых он и был сформирован. Если резерв не был израсходован в отчетном году, остаток надо скорректировать и перенести на следующий год на ту же статью расходов. Если такого же вида затрат учреждение не планирует, резервная сумма должна быть скорректирована.

Пример. МАУ «Петровская районная школа искусств» на 30 июня 2017 года начислило резервы предстоящих расходов на отпускные выплаты — 400 000 рублей и уплату страховых взносов — 120 000 рублей. Резервы были сформированы из средств, полученных от коммерческой деятельности.

В августе 2017 года пять сотрудников отправились в отпуск. Бухгалтерия начислила им отпускные в сумме 90 000 рублей, сумма страховых взносов составила 27 000 рублей.

Данные операции будут выглядеть так:

2 303 02 000

2 303 06 000

2 303 07 000

2 303 10 000

2 506 10 211

2 506 10 213

2 502 99 211

2 502 11 213

Несмотря на очевидную пользу, резервы предстоящих расходов — достаточно трудоемкий участок учета. Хорошим подспорьем для бухгалтера будет автоматизация этих процессов. Современные учетные программы позволяют отслеживать суммы резервов, корректно разносить их по счетам и учитывать при подготовке отчетности.