Счет 02 в бухгалтерском учете Амортизация основных средств

Почему по объектам основных фондов компаний начисляется амортизация? Ответ один: большинство объектов ОС по стоимости очень дорогие. Если единовременно списывать их стоимость на затраты, то это приведет к значительному увеличению себестоимости продукции. Поэтому стоимость основных средств погашается путем начисления амортизации.

Однако, если стоимость основных средств в бухгалтерском учете не превышает 40 000 руб. за единицу, то компания может приходовать их в состав материалов, прописав это в учетной политике.

Для наглядности приведем примеры начисления амортизации и проводки по отражению данной операции в бух.учете.

Пример 1

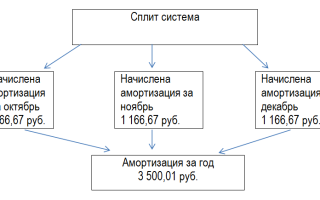

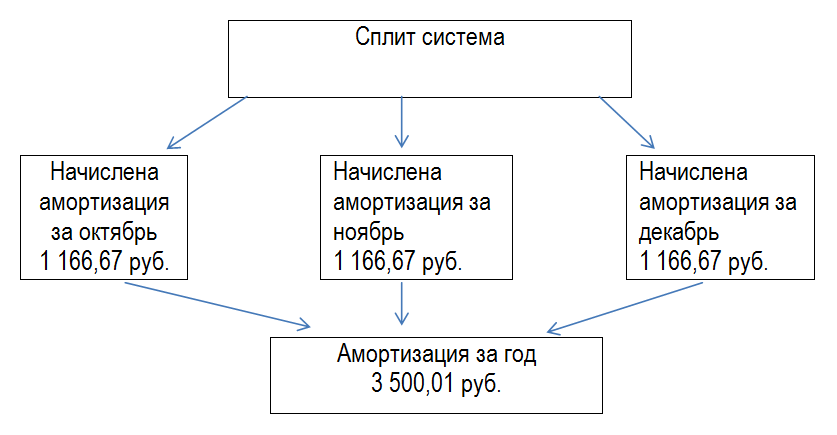

Допустим, компания приобрела в сентябре сплит-систему LG A09IWK стоимостью (с учетом монтажа) 98 000 руб. для установки в цехе основного производства. Согласно паспорту сплит-системы срок эксплуатации объекта определен 7 лет. Учетной политикой компании предусмотрен линейный способ начисления амортизации.

Получив акт о приеме-передаче ОС, бухгалтер компании определяет, что срок полезного использования сплит системы в целях бух. учета составляет 84 месяца (12 мес*7). Следовательно, ежемесячная сумма амортизации объекта составит 1 166,67 руб. (98 000/84)

Также важно учесть, что:

Получите понятные самоучители по 1С бесплатно:

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

- Начисление амортизации по счету 02 начинается с первого дня месяца, следующего за месяцем принятия сплит системы к бух.учету;

- В течение отчетного года амортизация сплит системы начисляется ежемесячно в размере 1/12 годовой суммы.

Начисление амортизации по примеру за текущий год отражено на схеме:

В бухгалтерском учете компании отражены следующие проводки:

| Дт | Кт | Сумма, руб. | Описание проводки | Документ |

| Ежемесячно в течение срока полезного использования сплит системы | ||||

| 20 | 02 | 1 166,67 | Начислена амортизация по сплит системе | Бухгалтерская справка-расчет |

Пример 2

Приведем пример определения срока полезного использования ноутбука и проводки по начислению амортизации и списания в связи с дарением.

Предположим, компания приобрела для администрации в декабре 2016 г. ноутбук стоимостью 60 000 руб. В январе 2017 г. было принято решение подарить его работнику, уходящему на пенсию. Учетной политикой компании предусмотрен линейный способ начисления амортизации.

Определяем к ноутбука срок полезного использования. В паспорте и технических характеристиках не указывают срок эксплуатации ноутбука. При этом физически он может служить долго, но морально он может устареть значительно раньше физического износа. Определить срок службы ноутбука можно воспользовавшись классификацией, утвержденной Правительством РФ №1 от 01.01.2002г.

Вычислительная техника с кодом ОКОФ 14 3020000 относится ко второй амортизационной группе со сроком использования от двух до трех лет. Бухгалтером компании срок полезного использования ноутбука определен 3 года или 36 месяцев.

Обращаем внимание! До 01.01.2017г. срок полезного использования основного средства можно было определить по Классификации основных средств, утв. Правительством РФ №1 от 01.01.2002г. Эта возможность была прописана в п.1 второго абзаца указанной классификации.

Однако все изменилось с 01.01.2017г. Постановление №640 от 07.07.2016г. признало п.1 второго абзаца утратившим силу. Фразу «указанная классификация может использоваться для целей бухгалтерского учета» убрали.

На практике в компаниях для сближения бухгалтерского и налогового учета основных средств срок полезного использования определяли с учетом классификации основных средств, утверждаемой Правительством РФ. С 2017 года они такой возможности не имеют и должны срок полезного использования определять в бухгалтерском учете исходя из требований п.20 ПБУ 6/01, а именно исходя из:

Таким образом, согласно примеру, в бухгалтерском учете компании сформированы следующие проводки по счету 02:

| Дт | Кт | Сумма, руб. | Описание проводки | Документ — основание |

| 26 | 02 | 1 666,67 | Начислена амортизация по ноутбуку за январь 2017 года (60000/36) | Бухгалтерская справка-расчет |

| 02 | 01 | 1 667,67 | Отражена сумма амортизации по ноутбуку | Акт о приеме-передаче ОС |

| 91.2 | 01 | 58332,33 | Остаточная стоимость ноутбука списана в состав прочих расходов, не учитываемых в целях налогообложения налогом на прибыль | Акт о приеме-передаче ОС |

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Этот сайт использует Akismet для борьбы со спамом. Узнайте как обрабатываются ваши данные комментариев.

Счет 02 «Амортизация основных средств»

Tип счета: Пассивные Регулирующий,контрактивный. Износ основных средств предназначен для обобщения информации об износе основных средств, принадлежащих предприятию на правах собственности и долгосрочно арендуемых им.

Вашa Почта Пароль Зарегистрируйтесь. Счет 02 — Амортизация основных средств Tип счета: Пассивные Регулирующий,контрактивный Износ основных средств предназначен для обобщения информации об износе основных средств, принадлежащих предприятию на правах собственности и долгосрочно арендуемых им.

Здесь вы можете добавить свой вариант Бухгалтерской операции и после проверки мы добавим на сайт. Спасибо Вам за сотрудничество Дт — Арендованные основные средства — Товарно-материальные ценности, принятые на ответственное хранение — Материалы, принятые в переработку — Товары, принятые на комиссию — Оборудование, принятое для монтажа — Бланки строгой отчетности — Списанная в убыток задолженность неплатежеспособных дебиторов — Обеспечения обязательств и платежей полученные — Обеспечения обязательств и платежей выданные 01 — Основные средства — Выбытие основных средств — Износ основных средств — Основные средства, сданные в аренду — Нематериальные активы, полученные в пользование — Инвентарь и хозяйственные.

Пожалуйста, введите номер двадцать один:. Учет результатов инвентаризации основных средств После этого можно испытать бесплатную заполнения. Вопросы и обсуждение Пока комментариев по этому счету нет. Имя Kомментарий Введите электронный адрес — чтобы сообщить Вам об ответе по желанию Защита от спама. Пожалуйста, введите номер четырнадцать:. Списание амортизации, начисленной за время эксплуатации объекта основных средств.

Уменьшение первоначальной стоимости объекта основных средств на сумму начисленной амортизации. Списана сумма амортизации по основным средствам, начисленная за период их эксплуатации.

Списание амортизации по ОС, выбывшему в результате продажи, ликвидации, безвозмездной передачи на уменьшение первоначальной стоимости. Списание накопленной амортизации при выбытии лизингового имущества. Списание накопленной амортизации по объектам основных средств. Увеличение добавочного капитала ор- ганизации на сумму уценки амортиза- ции объекта основных средств.

Отражена полная амортизация объекта, который включен в состав основных средств. Восстановление ранее начисленной за прошлые периоды амортизация. Списание суммы амортизации, начисленной за время эксплуатации выбывающих объектов основных средств. Отражается амортизация основных средств, использованных в основном производстве.

Начислена амортизация основных средств в основном производстве. Начислена амортизация на объекты основных средств, используемых в производстве.

Начислена амортизация основных средств, проводки при его использовании в производстве готовой продукции. Отражена сумма амортизации объекта основных средств, используемого в производствах продукции работ, услуг которые являются вспомогательными подсобными для основного производства. Начисление амортизации по объектам основных средств, используемым обслуживающими производствами. Начисление амортизации по объектам основных средств, используемым при осуществлении операций по продаже товаров и продукции.

Начислена амортизация по объектам основных средств, используемым в процессе продажи товаров. Доначисление индексация амортиза- ции в результате переоценки объектов основных средств. Отражение затрат на строительные работы, выполненные хозяйственным способом.

Начисление амортизации по временным титульным зданиям и сооружениям. Начисление амортизации по объектам основных средств общехозяйственного назначения. Начислена амортизация основных средств общепроизводственного назначения. Произведено начисление амортизации ОС общепроизводственного назначения.

Восстановление суммы амортизации похищенного сотового телефона. Учет затрат на аренду , 12 примеров. Учет общехозяйственных расходов , 12 примеров. Бухгалтерские проводки при вкладе в уставной капитал правами пользования и выкупленными акциями , 12 примеров. Мобильная версия сайта.

Нормативно-правовые акты

Регулирование операций, связанных с данным счетом, осуществляется посредством специальной инструкции, а также федерального и регионального законодательства. Оно устанавливает правила распоряжения основными средствами, а также создает различные издания касательно рационального использования счета. К подобным документам можно отнести:

- договоры и соглашения;

- акты и нормативы;

- приказы;

- постановления;

- правительственные распоряжения.

Это далеко не весь перечень документов, которые обеспечивают регулирование процесса, но они являются основными.

ПБУ 6/01 допускает несколько способов начисления износа на ОС. Организация вправе самостоятельно избрать наиболее подходящий для нее метод, отразив в принятой учетной политике организации один из следующих:

- Линейный способ. Происходит начисление износа равными долями, исчисленного как начальная стоимость объекта, поделенная на весь срок использования.

- Способ, основанный на уменьшении остатка. Годовой размер износа определяется по данным на начало года остаточной стоимости ОС. Подходит в тех случаях, когда эффективность от работы объекта постепенно уменьшается.

- Списание стоимости, основанная на определении лет срока использования. Сумма износа за год рассчитывается как стоимость имущества, поделенная на количество оставшихся лет.

- Амортизация может начисляться и пропорционально выпущенной за определенный период продукции (объему).

При выборе любого способа износ следует начислять ежемесячно.

Пример расчета износа основных средств

| Фирма ООО “Альфа” купила устройство гидропневматики стоимостью 530 000 рублей. На основании данных классификации ОС, устройство отнесено к 5-й группе износа, используемый срок у которой равен от 7 до 10 лет. Срок использования объекта ― 8 лет. Применяемый метод амортизации ― линейный. Ежегодно необходимо списывать 12,5% стоимости устройства (100% стоимости/8 лет=12,5% стоимости), 66 250 рублей. Ежемесячная норма износа равна 66250 рублей/12 месяцев =5 520,83 рубля. |

Корреспонденция по дебету

Дебет 02 счета в основном используется при списании основных средств с баланса предприятия. Кроме выбытия объекты могут быть переданы дочерней организации, филиалу или отделению, что также обуславливает использование проводки с дебетуемым счетом 02.

Для списания имущества используют контировку: Дт 02 Кт 01. Если были использованы субсчета, указывают соответствующие шифры. Суть операции состоит в уменьшении первоначальной стоимости объекта, которую заплатила организация во время его приобретения.

Если после плановой переоценки ОС имущество обесценилось на какую-либо сумму, возникает необходимость пропорционально ей уменьшить и амортизационные отчисления. Для записи операции используют счет 83: Дт 02 Кт 83. Передачу имущества подразделению также фиксируют в данных бухгалтерского учета. Одновременно с проводкой выбытия ОС осуществляют запись: Дт 02 Кт 79.

В каком случае амортизация не начисляется

Правила ведения учета предусматривают случаи, когда амортизация основных средств не производится:

- Не рассчитывается амортизация на земельные участки и объекты природопользования в связи с тем, что их характеристики с течением лет остаются теми же.

- Объекты, какие не применяются больше трех месяцев, то есть переданы на консервацию

- Амортизация не рассчитывается на ОС, полученные безвозмездно.

- Если объект поступил в компанию и требует монтажа и доработки. То есть пока он числится на незавершенном строительстве (сч. 08), амортизация по нему не рассчитывается.

- На объекты, какие на основе правил, установленных учетной политики, перенесены в состав МПЗ.

- На арендованные объекты ОС.

Практические примеры

Выше уже была несколько затронута тема практических примеров в вопросе амортизирования имущества. Здесь мы остановимся немного подробнее на проводках.

Общая сумма начисленного износа по выбывшему имуществу отражается следующим образом:

Списание начисленного износа по средствам, перемещаемым внутри структурных подразделений предприятия, следует оформить следующими проводками:

Изменение учитываемой суммы, вызванное переоценкой имущества либо его дооценкой, будет выглядеть таким образом:

Начисление амортизации по имуществу, которое было применено во вспомогательном производстве:

По административным объектам начисление износа оформляется такими проводками, как: