Сколько сегодня может зарабатывать бухгалтер по расчету зарплаты

Теоретически для того, чтобы начать карьеру бухгалтера, хватит и среднего специального образования, то есть достаточно окончить колледж по специальности «Бухгалтерский учет». Это поможет найти подработку или должность рядового бухгалтера по расчету зарплаты или товара. Но для того, чтобы сделать карьеру в крупной компании и тем более стать главным бухгалтером, нужно получить высшее экономическое образование, желательно тоже по специальности «Бухгалтерский учет». Однако здесь следует сразу отметить, что кадровое и налоговое законодательство в стране меняется достаточно часто.

Помимо самого Налогового кодекса и федеральных законов есть еще множество инструкций, писем, распоряжений и прочих документов, все они издаются уполномоченными органами и заслуживают пристального внимания. Так что бухгалтеру приходится часто посещать семинары, а также изучать профильные издания для того, чтобы быть в курсе происходящего.

Как организована работа?

Выпускник вуза может не рассчитывать сразу же получить место главного бухгалтера. Как правило, профессиональный путь в этой области начинается с должности помощника. Как правило, в крупных компаниях бухгалтерией занимается целый отдел, занимающийся денежным учетом.

Чаще всего в бухгалтерии обязанности распределяются между всеми работниками. Кто-то занимается документацией, кто-то финансовыми операциями, а кто-то заработными платами. Маленькие фирмы зачастую не содержат бухгалтера в своем штате, а обращаются к нему в случае необходимости оформления каких-либо документов. Чаще всего это происходит в конце отчетного периода.

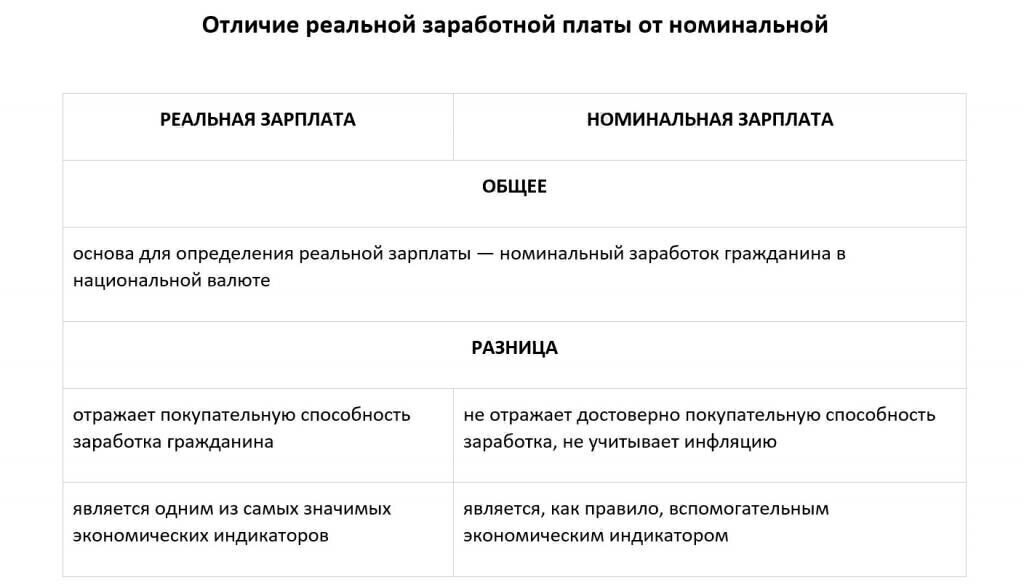

Что представляет собой реальная заработная плата

Это тот размер материальных благ, продукции или услуг, который может получить человек на сумму номинального заработка. Если в течение определенного времени номинальная зарплата остается неизменной, а уровень инфляции за тот же период вырос, это означает уменьшение реальной зарплаты, что снижает покупательную способность работника, ухудшает его материальное положение.

Расчет реальной заработной платы напрямую зависит от экономической ситуации в стране или в регионе, особенно от уровня инфляции, роста потребительских цен. Она тесно взаимосвязана с номинальным заработком. Эта величина достоверно отражает способность людей удовлетворять свои материальные запросы за счет номинального вознаграждения.

Как считать средний заработок

Средний заработок зависит от режима труда и определяется согласно пунктам 7 или 8 Постановления.

Для стандартного варианта с поденной рабочей неделей используется формула (п. 7):

СЗ = СДЗ × СМД, где

- СЗ — средний заработок

- СДЗ — средний дневной заработок. Этот параметр исчисляется путем деления суммы заработной платы, фактически начисленной за расчетный период, на количество фактически отработанных в этот период дней.

- СМД — среднемесячное число рабочих дней в расчетном периоде. Это количество рабочих дней в расчетном периоде по графику организации, деленное на 3. Его округляем до сотых долей. Например, СМД за расчетный период апрель-июнь 2021 года для 40-часовой рабочей недели будет равен 20,67 = (22 + 19 + 21) / 3.

При не полностью отработанном времени средний дневной заработок исчисляется путем деления суммы фактически начисленной заработной платы на количество рабочих дней по календарю 5-дневной (6-дневной) рабочей недели, приходящихся на время, отработанное в расчетный период.

Для суммированного учета рабочего времени используется средний часовой заработок (п. 8) и считается он по формуле:

СЗ = СЧЗ × СМЧ, где

- СЧЗ — средний часовой заработок. Этот параметр рассчитывается делением суммы фактической зарплаты в расчетном периоде на количество отработанных в периоде часов.

- СМЧ — среднемесячное число рабочих часов в расчетном периоде в зависимости от установленной продолжительности рабочей недели. Считаем так: сумму рабочих часов за 3 месяца (по графику организации) делим на 3. Например, СМЧ за расчетный период апрель-июнь 2021 года будет равен (при соответствии производственному календарю):

- 164,67 = (175 + 152 + 167) / 3 при 40-часовой рабочей неделе;

- 148,13 = (157,4 + 136,8 + 150,2) / 3 при 36-часовой рабочей неделе;

- 98,53 = (104,6 + 91,2 + 99,8) / 3, при 24-часовой рабочей неделе.

Порядок расчета отпускных

Порядок расчета отпускных регламентирует Постановление Правительства РФ от 24.12.2007 № 922 (далее — Постановление 922). Чтобы рассчитать средний заработок для оплаты отпуска, необходимо выполнить ряд действий. Рассмотрим по шагам.

Шаг 1. Определить состав выплат работнику в расчетном периоде

Для расчета среднего заработка учитываются все предусмотренные системой оплаты труда виды выплат, применяемые у соответствующего работодателя, независимо от источников этих выплат (п. 2 Постановления 922):

- Выплаты, которые надо включить в расчет среднего заработка, обязательно должны быть зафиксированы в локальных нормативных актах компании (например, в Положении об оплате труда) и начислены за труд, за работу — они должны являться заработной платой.

- Нельзя включать в расчет отпускных:

- гарантии (например, средний заработок за период командировки, за время отпуска);

- компенсации (например, компенсации за использование работником личного транспорта в служебных целях);

- выплаты социального характера (например, материальную помощь).

Премии включаются в расчет среднего заработка в особом порядке, который поименован в п. 15 Постановления 922.

Шаг 2. Определить расчетный период

Расчетный период для исчисления среднего заработка — 12 календарных месяцев, предшествующих периоду, в течение которого за работником сохраняется средняя заработная плата (п. 4 Положения 922).

Календарным месяцем считается период с 1-го по 30-е (31-е) число соответствующего месяца включительно (в феврале — по 28-е (29-е) число включительно):

- Пример: работник уходит в отпуск в июне 2021 года, расчетный период будет: с 1 июня 2020 года по 31 мая 2021 года.

Из расчетного периода исключается время, а также начисленные за это время суммы, если:

- за работником сохранялся средний заработок в соответствии с законодательством Российской Федерации. Исключение: перерывы для кормления ребенка, предусмотренные трудовым законодательством Российской Федерации;

- работник получал пособие по временной нетрудоспособности или пособие по беременности и родам;

- работник не работал в связи с простоем по вине работодателя или по причинам, не зависящим от работодателя и работника;

- работник не участвовал в забастовке, но в связи с этой забастовкой не имел возможности выполнять свою работу;

- работнику предоставлялись дополнительные оплачиваемые выходные дни для ухода за детьми-инвалидами и инвалидами с детства;

- работник в других случаях освобождался от работы с полным или частичным сохранением заработной платы или без оплаты в соответствии с законодательством Российской Федерации.

В расчет среднего заработка для отпускных следует включать только те дни (часы), в которые работник присутствовал на работе, согласно установленному ему графику, и выполнял работу, предусмотренную трудовым договором, заключенным с ним при трудоустройстве.

На практике могут возникнуть нестандартные ситуации:

Нестандартная ситуация 1

- В 12 предшествующих событию месяцах работник не работал. Как быть? Средний заработок определяется исходя из суммы заработной платы, фактически начисленной за предшествующий период, равный расчетному (п. 6 Постановления 922).

- Пример. Ложкина Вера уходит в отпуск в июне 2021 года. Расчетный период: с 1 июня 2020 г. по 31 мая 2021 г. В это время Ложкина находилась в отпуске по уходу за ребенком. В период с 1 июня 2019 г. по 31 мая 2020 г. (предшествующий периоду с 1 июня 2020 г. по 31 мая 2021 г.) она работала и получала зарплату. В таком случае средний заработок для отпускных можно рассчитать исходя из этого периода.

Нестандартная ситуация 2

- Работник не имел фактически начисленной заработной платы или фактически отработанных дней за расчетный период и до начала расчетного периода. В таком случае определять расчетный период нужно исходя из размера заработной платы, фактически начисленной за фактически отработанные работником дни в месяце наступления случая, с которым связано сохранение среднего заработка (п. 7 Постановления 922).

- Пример. Вилкин Павел уходит в отпуск с 11 июня 2021 г. Расчетный период: с 1 июня 2020 г. по 31 мая 2021 г. Павел в этот период не работал в этой организации. Его приняли на работу 3 июня 2021 г. В таком случае расчетным будет период с 3 по 10 июня 2021 г.

Шаг 3. Рассчитать средний заработок для отпускных

Ситуация 1: расчетный период полностью отработан

- Правило. Средний дневной заработок для оплаты отпусков, предоставляемых в календарных днях, исчисляется так: сумму заработной платы, фактически начисленной за расчетный период, делят на 12 и на среднемесячное число календарных дней (29,3) (п. 10 Постановления 922):

- СДЗ — средний дневной заработок;

- ЗП — заработная плата;

- РП — расчетный период;

- Пример. Антон Костин уходит в отпуск с 21 по 29 января 2021 г. Расчетный период: с 1 января 2020 г. по 31 декабря 2020 г. Ежемесячно в расчетном периоде Костину начислялась заработная плата из оклада в размере 30 000 рублей. Отпускные составят: (30 000 руб. х 12 мес.) / 12/29,3 х 9 = 9 215,02 руб.

Ситуация 2: весь расчетный период не отработан

- Правило. Если один или несколько месяцев расчетного периода отработаны не полностью, то средний дневной заработок исчисляется так: сумму фактически начисленной заработной платы за расчетный период разделить на сумму среднемесячного числа календарных дней (29,3), умноженного на количество полных календарных месяцев, и количества календарных дней в неполных календарных месяцах (п. 10 Постановления 922):

- СДЗ — средний дневной заработок;

- ЗП — заработная плата;

- РП — расчетный период;

- ПКМ — количество полных календарных месяцев

- КД НКМ — количество календарных дней в неполных календарных месяцах.

- Количество календарных дней в неполном календарном месяце рассчитывается путем деления среднемесячного числа календарных дней (29,3) на количество календарных дней этого месяца и умножения на количество календарных дней, приходящихся на время, отработанное в данном месяце (п. 10 Постановления 922):

- КД НКМ — количество календарных дней в неполных календарных месяцах;

- КД — количество календарных дней;

- КД отраб. — количество календарных дней, отработанных в месяце.

- Пример. Гришин Виктор работает в ООО «Астра». В июле 2021 г. он уходит в ежегодный основной оплачиваемый отпуск на 14 календарных дней. Оклад работника — 20 000 руб. В августе 2020 г. Гришин был на больничном 4 дня, и за этот месяц ему начислили зарплату — 16 190,48 руб.

Рассчитаем средний заработок на период отпуска Гришина Виктора:

- Определим состав выплат, которые надо включить в расчет среднего заработка: 20 000 х 11 + 16 190,48 = 236 190,48 руб.

- Определим количество дней, которые надо включить в расчет среднего заработка: (29,3 х 11) + (29,3/31 х (31-4)) = 322,3 + 25,52 = 347,82 дня.

- Рассчитаем средний дневной заработок: 236 190,48/347,82 = 679,06 руб.

- Рассчитаем начисленную сумму отпускных: 679,06 х 14 = 9506,83 руб.

В конце статьи есть шпаргалка

Ежегодный отпуск можно делить на части

При предоставлении каждой из частей отпуска расчетный период надо определять каждый раз заново:

- Пример: работник в 2021 году был в отпуске два раза: в июне — 14 календарных дней и в октябре — 14 календарных дней. Расчетный период для исчисления отпускных, которые пришлись на июнь, будет с 1 июня 2020 года по 31 мая 2021 г., а для отпуска в октябре — другой: с 1 октября 2020 г. по 30 сентября 2021 г.

Начислить отпускные можно в любой день, начиная с даты издания приказа об отпуске:

- Пример: руководитель подписал приказ на отпуск 17 июня 2021 г., а отпуск работника начнется только 5 июля 2021 г. Начислить отпускные можно 17 июня, а можно и позже. Выплатить отпускные нужно в строго установленные сроки — за три дня до начала отпуска, в нашем примере — не позднее 1 июля 2021 года (ч. 9 ст. 136 ТК РФ). В расчет надо брать календарные дни.

Шаг 4. Выплатить отпускные, перечислить НДФЛ и страховые взносы

Из начисленной суммы следует удержать НДФЛ, а потом выплатить работнику отпускные. Работодатель обязан выплатить отпускные не позднее чем за три календарных дня до начала отпуска (ч. 9 ст. 136 ТК РФ). День выплаты отпускных — это дата получения дохода в целях НДФЛ.

Перечислить НДФЛ в бюджет надо не позднее последнего числа месяца, в котором перечислены отпускные (п. 6 ст. 226 НК РФ).

- Пример: отпускные работнику выплачены 24 июня 2021 г. Перечислить НДФЛ в бюджет надо в период с 24 июня по 30 июня 2021 года включительно.

Страховые взносы с отпускных

Страховые взносы начисляют на всю сумму среднего заработка за тот же месяц, в котором начислены отпускные (Письмо Минтруда России от 04.09.2015 № 17-4/Вн-1316).

Перечислить страховые взносы с отпускных следует не позднее 15-го числа месяца, следующего за месяцем, в котором начислили отпускные (п. 3 ст. 431 НК РФ).

- Пример: отпускные начислены работнику 24 июня 2021 г. В отпуск работник уходит с 28 июня 2021 г. Бухгалтер начислит страховые взносы 24 июня 2021 г, а перечислит — не позднее 15 июля 2021 г. включительно.

Командировка в выходные дни: как считается зарплата

Как начислить зарплату за выходные дни в период командировки? Эта задача решается применением формулы:

ДТ — дневной тариф работника в соответствии с принятой системой оплаты труда (письмо Минтрудсоцзащиты России от 25.12.2013 № 14-2-337);

РВ — отработанные выходные дни.

Показатель ДТ может быть напрямую определен в трудовом договоре или же рассчитан по формуле:

ОКЛ — оклад (с надбавками и премиями, если они предусмотрены договором) за месяц, в котором человек находился в командировке);

РДМ — количество рабочих дней в соответствующем месяце.

Кроме зарплаты в виде среднего заработка командированному сотруднику также выплачиваются суточные.

Узнать о том, как рассчитываются суточные, вы можете в статье «Размер суточных при командировках (нюансы)».

На какую зарплату может рассчитывать бухгалтер

Заработная плата сотрудников бухгалтерии зависит не только от категории работодателя, но и от его местоположения. Например, бухгалтер в Москве будет получать намного больше, чем бухгалтер в Ивановской области. Просто из-за того, что в данных субъектах отличается уровень жизни и размер зарплаты.

В среднем по России помощник бухгалтера может получать немного более 20 тысяч рублей. Обычный бухгалтер – 30-35 тысяч рублей, заместитель бухгалтера – около 40 тысяч рублей, а главный бухгалтер – около 55 тысяч рублей.