Четыре типа изменения баланса

Типы хозяйственных операций и их влияние на бухгалтерский баланс

Хозяйственные процессы, происходящие на предприятии, находят свое отражение в бухгалтерском учете в виде хозяйственных операций. В свою очередь хозяйственные операции, в силу своей двойственной природы изменяют величину имущества или размер источников его формирования, или одновременно и величину имущества, и источников формирования. Данные изменения могут быть как в сторону увеличения, так и уменьшения, оказывая при этом непосредственное влияние на валюту баланса.

В зависимости от возможных комбинаций балансовых изменений выделяют четыре типа хозяйственных операций — по признаку их влияния на величину актива и пассива бухгалтерского баланса.

I тип хозяйственных операций

Взаимодействуют два активных счета, один из них увеличивается, другой уменьшается на одну и ту же сумму. В результате данного типа хозяйственных операций происходит перераспределение активов, пассивы не изменяются, итог баланса также не меняется и равенство сохраняется.

Касса + 18 тыс. руб.

Расчетный счет – 18 тыс. руб.

Основное производство + 20 тыс. руб.

Материалы – 20 тыс. руб.

II тип хозяйственных операций

Взаимодействуют два пассивных счета, один из них увеличивается, другой уменьшается на одну и ту же сумму. Результатом данных хозяйственных операций являются изменения только в пассиве баланса, при этом валюта баланса не меняется и равенство сохраняется.

Расчеты по налогам и сборам + 12 тыс. руб.

Расчеты с персоналом по оплате труда – 12 тыс. руб.

Расчеты по краткосрочным кредитам и займам + 20,5 тыс. руб.

Расчеты с поставщиками и подрядчиками – 20,5 тыс. руб.

III тип хозяйственных операций

Хозяйственная операция третьего типа затрагивает активный и пассивный счета, при этом они оба увеличиваются на одну и ту же сумму, итог баланса увеличивается и равенство сохраняется.

Расчетный счет + 100 тыс. руб.

Материалы + 42 тыс. руб.

Расчеты по краткосрочным кредитам и займам + 100 тыс. руб.

Расчеты с поставщиками и подрядчиками + 42 тыс. руб.

IV тип хозяйственных операций

Взаимодействуют активный и пассивный счета, результатом чего является их снижение на одну и ту же сумму, валюта баланса уменьшается на одну и ту же сумму, равенство баланса при этом сохраняется.

Расчетный счет — 85 тыс. руб.

Расчетный счет — 67 тыс. руб.

Расчеты с персоналом по оплате труда — 85 тыс. руб.

Расчеты с поставщиками и подрядчиками — 67 тыс. руб.

Изменения в балансе под влиянием хозяйственных операций

В процессе хозяйственной деятельности совершается множество операций, которые вызывают изменения хозяйственных средств или их источников. Поскольку в балансе отражается состояние средств и источников, то каждая хозяйственная операция будет влиять на баланс, изменять статьи актива или пассива.

Все изменения в балансе под влиянием хозяйственных операций можно объединить в четыре группы:

. Первый тип: хозяйственные операции вызывают изменения только в активе баланса, когда один вид хозяйственных средств переходит в другой. В результате итог актива баланса не меняется и

равенство между активом и пассивом сохраняется.

Пример 1. В кассе по чеку получено с расчетного счета на хозяйственные расходы 20 тыс. руб. В результате этой операции изменились две активные статьи: «Касса» (увеличение на 20 тыс. руб.) и «Расчетный счет» (уменьшение на 20 тыс. руб.), но общий итог актива не изменился. Изменилась форма размещения средств, их состав —

часть денежных средств с расчетного счета переместилась в кассу.

. Второй тип: хозяйственные операции вызывают изменения только в пассиве баланса, когда один вид источников переходит в другой. В результате итог пассива баланса не меняется и равенство

между активом и пассивом сохраняется.

Пример 2. На основании расчетной ведомости из заработной платы работников удержан подоходный налог в размере 42 тыс. руб., подлежащий передаче в бюджет. В результате этой операции изменились две пассивные статьи: «Расчеты по оплате труда» (уменьшение на 42 тыс. руб.) и «Расчеты с бюджетом» (увеличение на 42 тыс. руб.), но общий итог пассива остался без изменения.Изменились лишь источники средств.

. Третий тип: хозяйственные операции вызывают изменения в активе и пассиве баланса в сторону увеличения его статей. Эти операции связаны с привлечением средств в данную организацию. В результате увеличиваются итоги актива и пассива баланса на одну и ту же сумму и равенство частей баланса не нарушается.

Пример 3. На основе счетов поставщиков и приходных ордеров со склада поступили и оприходованы малоценные предметы на сумму 67 тыс. руб. В результате этой операции изменяются две статьи: в активе баланса — «Малоценные и быстроизнашивающиеся предметы» (увеличение на 67 тыс. руб.), в пассиве — «Расчеты за

товары, услуги» (увеличение на 67 тыс. руб.), так как деньги за малоценные предметы еще не оплачены. Увеличились и итоги актива и пассива на одну и ту же сумму, т.е. на 67 тыс. руб., и равенство

частей баланса не нарушилось.

. Четвертый тип: хозяйственные операции вызывают изменения в активе и пассиве баланса в сторону уменьшения его статей. Эти операции связаны с выбытием средств из данной организации. В результате уменьшаются итоги актива и пассива баланса на одну и ту же сумму, и равенство частей баланса не нарушается.

Пример 4. На основании платежных поручений и выписок с расчетного счета перечислено поставщикам за приобретенные материальные ценности 118 тыс. руб. В результате этой операции изменяются две статьи: в активе баланса — «Расчетный счет» (уменьшение на 118 тыс. руб.), в пассиве — «Расчеты за товары, услуги»

(уменьшение на 118 тыс. руб.). Уменьшились итоги и актива, и пассива на одну и ту же сумму, т.е. на 118 тыс. руб., и равенство частей баланса не нарушилось.

Так, любая хозяйственная операция всегда отражается на двух статьях баланса, видоизменяет его, но никогда не нарушает равенства между активом и пассивом

Похожие вопросы

- Бухгалтерский учет — . вбалансеподвлияниемхозяйственныхопераций

Все изменениявбалансеподвлияниемхозяйственныхопераций можно объединить в четыре группы: . Первый тип: хозяйственныеоперации вызывают изменения только в активе баланса, когда один вид хозяйственных средств переходит в другой. - Бухгалтерский учет — . балансаподвлияниемхозяйственнойоперации

Для хронологической записи операций используют хронологические регистры (т. е. по порядку сове. Типовые изменениябалансаподвлияниемхозяйственнойоперации. - Бухгалтерский учет — . балансеподвлияниемхозяйственныхопераций

Измененияв бухгалтерском балансеподвлияниемхозяйственныхопераций. Между синтетическими и аналитическими счетами существует связь. - Бухгалтерский учет — Хозяйственные средства: состав и размещение

Изменениявбалансеподвлияниемхозяйственныхопераций. В процессе хозяйственной деятельности совершается множество операций, которые вызывают измененияхоз. Загрузка. Скачать Получить на телефон. - Шпаргалки по бухгалтерскому учету

Изменениявбалансеподвлияниемхозяйственныхопераций. В процессе хозяйственной деятельности совершается множество операций, которые вызывают измененияхоз. подробнее ». - Шпаргалки по бухгалтерскому учету

Изменениявбалансеподвлияниемхозяйственныхопераций. В процессе хозяйственной деятельности совершается множество операций, которые вызывают измененияхоз. подробнее ». - Экономика предприятия — Понятие, виды и строение ББ. Изменение.

Типовые изменения ББ подвлияниемхозяйственныхопераций.

Третий тип вызывает измененияв статьях актива и пассива в сторону увеличения при равенстве валюты баланса (плюс актив и плюс пассив на одинаковую сумму).П. От поставщиков получены и оприходованы. - Бухгалтерский учет — Задачи и требования к БУ

Изменениявбалансеподвлияниемхозяйственныхопераций.

3-Предотвращение отриц. результатов хоз. деятельности, выявление внутрипроизводственных резервов, прогнозирование результатов на тек.и перспект.период. - Бухгалтерский учет — Хронология и системы записи

Типовые изменениябалансаподвлияниемхозяйственнойоперации.

Итоги остатков на конец месяца по дебету и кредиту, которые равны, используются для составления итого бухгалтерского баланса. - Бухгалтерский учет — Характеристика основных хозяйственных процессов

Типовые изменениябалансаподвлияниемхозяйственнойоперации.

Документация – это письменное свидетельство о совершенной хозяйственнойоперации, придающее юридическую силу данным бухгалтерского учета.

найдено похожих страниц:10

найдено похожих страниц:10

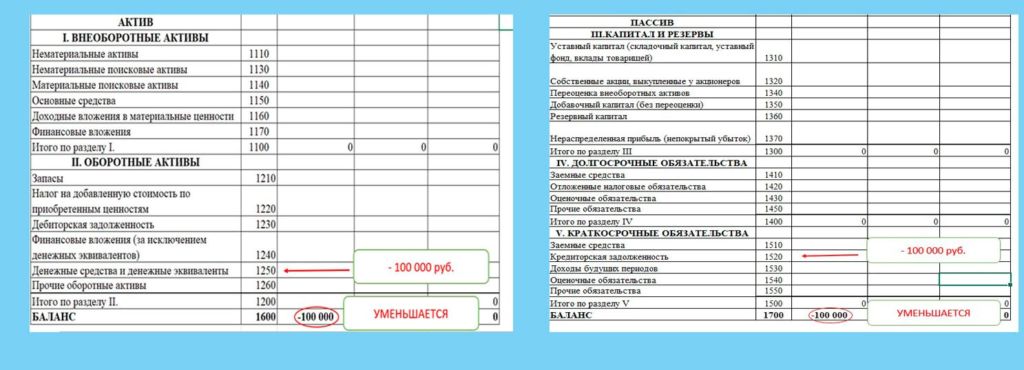

Типы изменения валюты баланса

О том, как читать бухгалтерский баланс мы говорили в этой статье. Сегодня поговорим про типы изменения валюты баланса.

Валюта баланса – это итоговый показатель двух разделов: актива и пассива (строка 1600 по активу, и 1700 – по пассиву)

Разные операции могут по-разному влиять на структуру баланса. А баланс, мы знаем, – важнейший источник информации о финансовом положении организации.

Но даже в процессе хозяйственной деятельности, когда происходит увеличение или уменьшение капитала и обязательств, эти операции не нарушают равенства актива и пассива. Хотя в разрезе отдельных статей и самих итогов баланса, могут происходить изменения.

Это объясняется тем, что каждая операция затрагивает две статьи баланса, а именно: размер состава имущества или величину источников его образования. При этом они могут находиться одновременно как в активе, так и в пассиве.

Так вот, в зависимости от характера изменений статей баланса операции можно разделить на 4 типа:

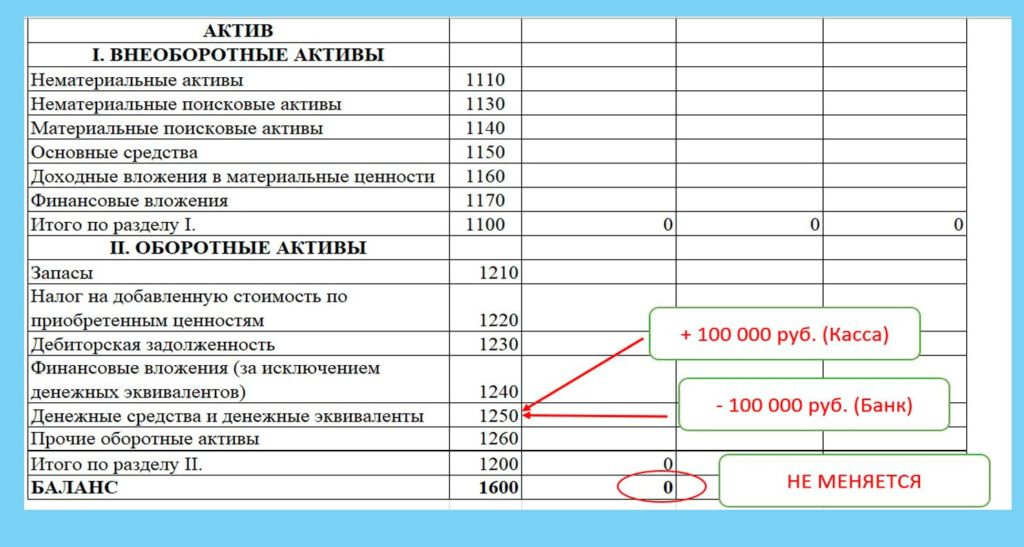

Первый тип изменения валюты баланса – + АКТИВ — АКТИВ – характеризуется изменением статей актива при неизменной валюте баланса

Например: для выдачи зарплаты персоналу организации с расчетного счета в кассу поступили наличные денежные средства в сумме 100 000 рублей. Согласно этой операции затрагивается две статьи актива баланса: 51 счет «Расчетные счета», 50 счет – «Касса». По счету 50 «Касса» сумма увеличивается, а по счету 51 «Расчетные счета» сумма уменьшается. Проводки будут следующие:

Дт 50 Кт 51 – 100 000 рублей

В результате этой операции валюта баланса не изменится, а лишь внутри раздела Актива изменятся суммы.

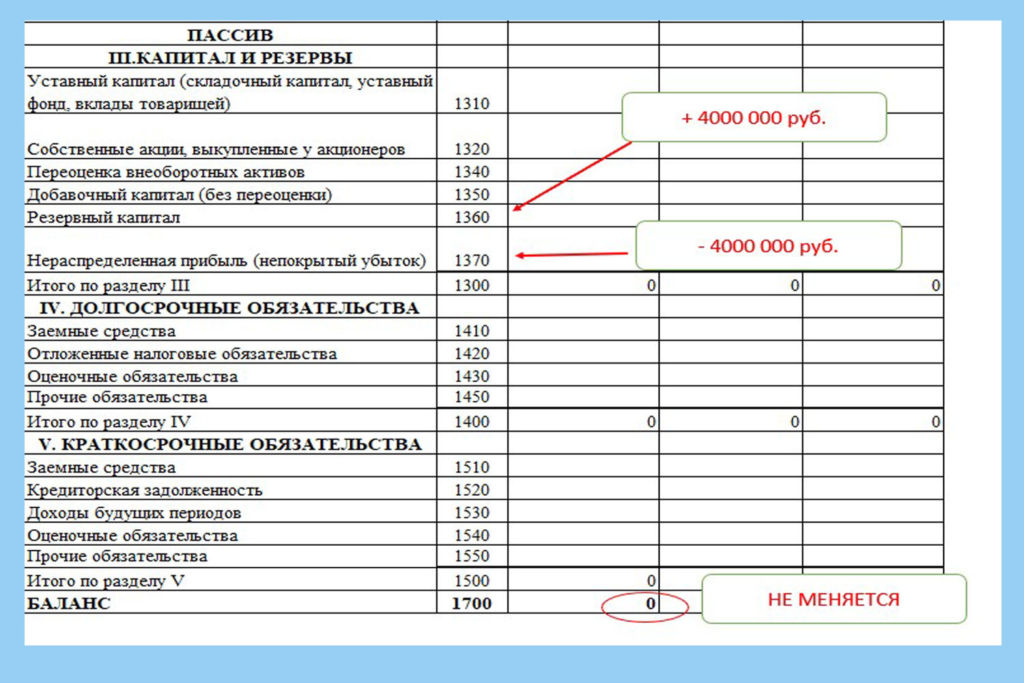

Второй тип изменения валюты баланса – + ПАССИВ — ПАССИВ – характеризуется изменением статей пассива при неизменной валюте баланса

Например: на основании протокола собрания учредителей часть чистой прибыли, оставшаяся в распоряжении организации в сумме 4000 тыс. рублей, направляется на увеличение резервного капитала. Согласно этой операции, затрагиваются две статьи пассива в третьем разделе баланса – «Нераспределенная прибыль» счет 84 в сторону уменьшения и «Резервный капитал» счет 82 в сторону увеличения. В результате проводка будет следующая:

Дт 84 Кт 82 – 4 000 000 рублей

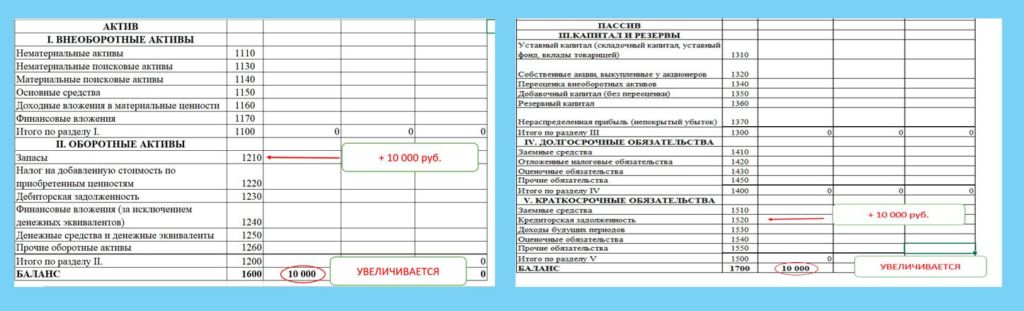

Третий тип изменения валюты баланса – + АКТИВ + ПАССИВ – вызывает изменения в статьях актива и пассива в сторону увеличения при равенстве валюты баланса

Например, от поставщиков получены и оприходованы на склад организации материалы на сумму 10 000 рублей. Согласно этой операции, статьи актива баланса «Материалы» счет 10 и пассива баланса «Расчеты с поставщиками» счет 60 увеличатся; валюта баланса также увеличится на эту сумму. Бухгалтерская проводка будет следующая:

Дт 10 Кт 60 – 10 000 рублей.

Четвертый тип изменения валюты баланса – — АКТИВ — ПАССИВ – вызывает изменения в статьях актива и пассива в сторону уменьшения при равенстве валюты баланса

Например, выдана заработная плата персоналу организации в сумме 100 000 рублей. В результате этой хозяйственной операции статья актива баланса 50 «Касса» и статья баланса 70 «Расчет с персоналом по оплате труда» уменьшаются. Валюта баланса также уменьшится на сумму хозяйственной операции. Проводка будет следующая:

Дт 70 Кт 50 – 100 000 рублей.

Увеличение валюты баланса может говорить об увеличении активов и масштабировании хозяйственной деятельности предприятия, а снижение валюты баланса (в абсолютном выражении) наоборот, может свидетельствовать о снижении деловой активности.

Но однозначно по данному показателю интерпретировать нельзя, так как анализ финансовой отчетности и финансово-хозяйственной деятельности предприятия процесс достаточно емкий и требует анализа многих показателей для установления заключения.

Если Вам необходимо легко изучить бухгалтерский учет без заучивания и в результате получить именно ПОНИМАНИЕ бухгалтерского учета, я Вас приглашаю пройти онлайн курс «Бухгалтерский учет с нуля» после изучения которого Вы легко сможете составлять бухгалтерские проводки, закрывать счета, составлять баланс, отчет о прибылях и убытках и даже налоговые декларации. Подробно об этом курсе Вы можете узнать здесь.

Внеоборотные активы

В результате под влиянием хозяйственных операций первого типа итоговые значения актива баланса остаются неизменными, поскольку изменения касаются лишь показателей строк внутри актива;

Для второй категории характерны изменения внутри пассива баланса, когда вариациям подвергаются не средства в, а их источники. К примеру, выступая налоговым агентом, предприятие удерживает НДФЛ с заработка сотрудников 30 тыс. руб., тем самым трансформируя значения в суммах начисленной зарплаты (уменьшая ее на сумму НДФЛ) и расчетов с бюджетом (увеличивая сумму к перечислению в бюджет), не касаясь итоговых результатов пассива — Д/т 70 К/т 68. Изменение статей пассива коснулись одной строки — 1520.

Типы хозяйственных операций в бухгалтерском учете — примеры

Хозяйственные операции разделяют на 4 типа. Все они оказывают влияние на баланс, при этом равенство баланса не нарушается.

На расчетный счет ООО «Звезда» были перечислены денежные средства в размере 5 000 рублей в счет оплаты за полученный товар.

Проводка: Дт 51 Кт 62 — 5 000.

В результате такой операции валюта баланса осталась неизменной, изменения произошли только в статьях актива баланса. Статья «Расчетный счет» увеличилась на 5 000 рублей, а статья «Расчеты с покупателями и заказчиками» уменьшилась на эту же сумму.

ООО «Звезда» в конце отчетного периода получило прибыль. Участники общества решили рассчитать и начислить дивиденды в размере 10 000 руб.

Проводка: Дт 84 Кт 75 — 10 000.

В результате валюта баланса опять остается неизменной, а вот статьи пассива баланса изменились. Статья «Расчеты с учредителями» увеличилась, статья «Нераспределенная прибыль» уменьшилась на 10 000 руб.

На склад ООО «Звезда» поступили товары от поставщика ООО «Розмарин» на сумму 3 000 руб.

Проводка: Дт 41 Кт 60 — 3 000.

Результатом будет увеличение валюты баланса, т. к. в данном случае изменения произошли в обеих частях баланса (в активе и пассиве). Статья пассива «Расчеты с поставщиками и подрядчиками» и статья актива «Товары» были увеличены на 3 000 руб.

После того как товар был поставлен на склад, ООО «Звезда» произвела перевод денежных средств на расчетный счет ООО «Розмарин» в сумме 3 000 руб.

Проводка: Дт 60 Кт 51 — 3 000.

В результате валюта баланса снова изменилась, только в сторону уменьшения. Изменения произошли и в активе, и в пассиве баланса. Статья пассива «Расчеты с поставщиками и подрядчиками» и статья актива «Расчетный счет» уменьшились на 3 000 руб.

Правила определения вида операции

Определение разновидности хозяйственной манипуляции включает несколько последовательных шагов. Начальная стадия предусматривает сбор и проверку первичных документов.

Каждое событие финансово-хозяйственной активности компании имеет двойственную природу. Эта особенность проявляется в том, что любая ХО отображается по 2 позициях бухгалтерского учета.

Рисунок 7. Двойная запись в бухучете

Важно. Счета, которые задействуют в результате фиксации одного и того же события, отмечаются как корреспондирующие, а взаимосвязь между ними называется корреспонденцией.

Для установления вида, к которому относится тот или иной факт хозяйственной жизни организации, необходимо проанализировать:

- какие счета отражены в бухгалтерской проводке;

- как изменилась валюта баланса.

Провести точную классификацию можно только через детальный анализ характеристик выполненных манипуляций с учетом особенностей структуры капитала предприятия. Установление типа для конкретной хоз операции также требует анализа признаков и изменений корреспондирующих счетов.

| Группа | Дебет | Кредит | Баланс |

|---|---|---|---|

| I | повышается | снижается | без изменений |

| II | снижается | повышается | без изменений |

| III | повышается | повышается | увеличивается |

| IV | снижается | снижается | уменьшается |

Типы изменений баланса под влиянием хозяйственных операций

Все изменения, происходящие с составом хозяйственных средств, источниками их образования, расчетами в результате хозяйственной деятельности организации, называются хозяйственными операциями или фактами хозяйственной жизни. Ежедневно в организациях совершается множество хозяйственных операций, которые оказывают постоянное влияние на валюту баланса, что ведет к изменению как величины статей актива, так и статей пассива баланса, или тех и других одновременно.

При всем своем многообразии перечень изменений, происходящих под влиянием хозяйственных операций, сводится к четырем типам изменений относительно валюты баланса.

Первый тип изменений баланса.

Операции этого типа вызывают изменения двух статей актива баланса; одна увеличивается, а другая — уменьшается на одну и ту же сумму. Валюта баланса остается неизменной, равенство сохраняется. К этому типу можно отнести такие операции, как поступления денежных средств из кассы на расчетный счет или от дебиторов, выдача денег из кассы подотчетным лицам, возврат неизрасходованных сумм подотчетным лицом в кассу, отпуск материалов со склада в производство, поступление готовой продукции с производства на склад, отгрузка готовой продукции со склада покупателям и др.

Таким образом, операции первого типа вызывают изменения только в активе баланса, валюта баланса не меняется.

Первый тип балансовых изменений можно представить в виде уравнения: А + X — X = П, где А — актив;

X —изменение средств под влиянием хозяйственных операций.

Пример. Согласно расходному кассовому ордеру выдано под отчет на командировочные расходы 2000 руб. Следовательно, в балансе по статье «Касса» сумма уменьшится, а по статье «Расчеты с подотчетными лицами» — увеличится.

Соответственно эта хозяйственная операция найдет следующее отражение на счетах. По счету «Касса» сумма уменьшится, значит, кредитуется счет «Касса», а счет «Расчеты с подотчетными лицами» (увеличивается задолженность) дебетуется. Корреспонденция счетов будет иметь следующий вид:

Дт «Расчеты с подотчетными лицами» — 2000 руб.

Кт «Касса» — 2000 руб.

Второй тип изменений баланса.

Операции этого типа вызывают изменения двух статей пассива баланса: одна статья увеличивается, а другая уменьшается на одну и ту же сумму. Валюта баланса остается неизменной, равенство сохраняется.

Ко второму типу можно отнести операции по удержанию налога на доходы из заработной платы рабочих и служащих.

Таким образом, хозяйственные операции второго типа ведут к изменениям только в пассиве баланба. Валюта баланса не меняется.

Второй тип балансовых изменений можно записать в виде уравнения: А = П + X — X.

Пример. На основании выписки банка с расчетного счета полученный кредит направлен на погашение задолженности поставщикам в сумме 140 000 руб. В балансе по статье «Расчеты по краткосрочным кредитам и займам» сумма увеличивается, а по статье «Расчеты с поставщиками и подрядчиками» уменьшается. Соответствен счет «Расчеты по краткосрочным кредитам и займам» увеличивается — кредитуется, а счет «Расчеты с поставщиками и подрядчиками» — уменьшается — дебетуется. Корреспонденция счетов будет иметь следующий вид:

Дт 60 «Расчеты с поставщиками и подрядчиками» — 140 000 руб.

Кт 66 «Расчеты по краткосрочным кредитам и займам» — 140 000 руб.

Третий тип изменений баланса.

Операции вызывают увеличение статей и в активе, и в пассиве баланса на одну и ту же сумму. Итоги актива и пассива баланса возрастают на одну и ту же сумму, поэтому равенство между активом и пассивом баланса сохраняется. Происходит увеличение хозяйственных средств и источников их образования на одну и ту же сумму. К этому типу можно отнести хозяйственные операции, связанные с поступлением основных средств, материалов от поставщиков и др.

Операции третьего типа приводят к увеличению на одну и ту же сумму одной статьи в активе баланса, а другой статьи — в его пассиве. Валюта баланса увеличивается на эту же сумму, равенство сохраняется.

Этот тип балансовых изменений можно отразить уравнением А + X = П + X.

Пример. На основании акцептованных (принятых к оплате) платежных документов поставщиков и приходных ордеров со склада оприходованы материалы на сумму 8000 руб. Статьи актива баланса «Материалы» и пассива баланса «Расчеты с поставщиками и подрядчиками» — увеличатся. Итог баланса также увеличится на эту сумму. Соответственно корреспонденция счетов (проводка) будет иметь следующий вид:

Дт 10 «Материалы» — 8000 руб.

Кт 60 «Расчеты с поставщиками и подрядчиками» — 8000 руб.

Четвертый тип изменений баланса.

Операции вызывают уменьшение статей и в активе и пассиве баланса на одну и ту же сумму. Итоги актива и пассива баланса уменьшаются на эту же сумму, но равенство при этом сохраняется.

К четвертому типу относятся операции, связанные с погашением с расчетного счета кредиторской задолженности, оплатой поставщику за поступившие от него товары с расчетного счета, выплатой заработной платы рабочим и служащим из кассы, и др.

Таким образом, операции этого типа приводят к уменьшению статей актива и пассива баланса на одну и ту же сумму. Валюта баланса уменьшается на эту же сумму, равенство сохраняется.

Этот тип балансовых изменений можно отразить уравнением А — X = П — X.

Пример. На основании платежных ведомостей и расходного кассового ордера выдана заработная плата работникам в сумме 200 000 руб. Статья актива баланса «Касса» и статья пассива баланса «Расчеты с персоналом по оплате труда» уменьшается. Итог баланса также уменьшится на сумму хозяйственной операции. Корреспонденция счетов (проводка) будет иметь следующий вид:

Дт 70 «Расчеты с персоналом по оплате труда» — 200 000 руб.

Кт 50 «Касса» — 200 000 руб.

Рассмотрим пример типов изменений в балансе.