Электронные счетафактуры формат и порядок выставления

Сегодня будут выставлены первые юридически значимые электронные счета-фактуры

Летом 2010 года в статье 169 Налогового кодекса появилась норма, разрешающая выставлять счета-фактуры в электронном виде. Почти два года потребовалось чиновникам для того, чтобы принять подзаконные акты, необходимые для реализации этой нормы. Сегодня, 23 мая, последний из таких приказов вступил в силу, и все налогоплательщики получили возможность обмениваться электронными счетами-фактурами (ЭСФ), полностью заменяющими бумажные аналоги. Торжественная отправка первого электронного счета-фактуры состоится сегодня, в 15.00 по московскому времени; в ней примут участие представители ФНС и сервиса для обмена электронными документами «Диадок». А мы сегодня расскажем о порядке обмена ЭСФ. Это вторая статья из серии публикаций, посвященных вводу электронных счетов-фактур. Напомним, что в первой статье мы рассказали о том, как подключиться к системе электронного документооборота (ЭДО).

Переход на электронные счета-фактуры

Сейчас организации и ИП вправе оформлять счета-фактуры в бумажной или электронной форме. Причем в электронной форме, в силу статьи 169 Налогового кодекса РФ, счета-фактуры составляются, только если стороны договорились об этом и у них есть технические возможности. Но с 01.07.2021 составление электронных счетов-фактур, включая корректировочные, становится обязательным при реализации прослеживаемых товаров. Исключения из этого правила установлены в ст. 2 Федерального закона от 09.11.2020 № 371-ФЗ:

- реализация физическим лицам для личных, семейных, домашних и иных нужд, не связанных с предпринимательской деятельностью;

- реализация плательщикам налога на профессиональный доход;

- реализация и перемещение товара с территории РФ при экспорте (реэкспорте);

- реализация и перемещение товаров с территории РФ на территорию другого государства — члена ЕАЭС.

Организации и ИП, реализующие и приобретающие прослеживаемые товары, обязаны до 01.07.2021 обеспечить возможность работы с электронными счетами-фактурами через оператора электронного документооборота (ЭДО).

Электронные счета-фактуры: правильный формат и порядок выставления

Электронный счет-фактура, выставленный согласно принятому порядку, обладает юридической значимостью, как и бумажный вариант. Что необходимо учитывать в работе с такими документами?

Выставление счета-фактуры в электронном виде стало возможным с 23 мая 2012 года, когда вступил в силу Приказ ФНС России от 05.03.2012 № ММВ-7-6/138@, утверждающий формат такого документа. Порядок его составления регламентирован Постановлением Правительства РФ от 26.12.11 г. №1137. В отличие от бумажного документа, требующего две подписи — бухгалтера и руководителя, электронному счету-фактуре достаточно квалифицированной электронной подписи (КЭП) руководителя или уполномоченного лица (ст. 169 НК РФ).

Ст. 169 НК РФ накладывает два обязательных условия на электронный счет-фактуру: документ должен быть выставлен по утвержденному формату и порядку.

Формат электронных счетов-фактур

Как уже говорилось выше, юридическую силу имеет только тот электронный счет-фактура, формат которого соответствует формату, разработанному ФНС и утвержденному Приказом ФНС России от 05.03.2012 №ММВ-7-6/138@. Изменять формат электронных счетов-фактур, в отличие от формата первичных документов, нельзя. Если организация хочет внести дополнительную информацию в файл, то она может использовать Информационные поля (в общем поле к документу, например, клиенты могут указать номера договоров или реквизиты заказа, в поля к каждому наименованию товара внести сведения о своих единицах измерения или каким-то расчетам).

Порядок выставления и получения электронного счета-фактуры

Порядок выставления и получения электронных счетов-фактур утвержден Приказом Минфина от 25.04.2011 №50Н. Электронный счет-фактура должен выставляться через оператора электронного документооборота. Этот порядок довольно сложный, состоящий из нескольких этапов, на каждом из которых формируется свой технологический документ.

Остановимся на нескольких важных моментах:

- Электронные счета-фактуры передаются только через операторов электронного документооборота. Их нельзя выставить по электронной почте или принести на дискете, та как это не соответствует требованиям НК РФ и, следовательно, лишает электронный счет-фактуру юридической силы.

- В момент, когда файл счета-фактуры передается оператору, оператор фиксирует дату выставления электронного счета-фактуры в технологическом документе — Подтверждении оператора, подписанном электронной подписью оператора.

- После того, как оператор передал файл электронного счета-фактуры покупателю, фиксируется дата получения в Подтверждении оператора. Это Подтверждение подписывается электронной подписью оператора и передается покупателю. Согласно регламенту, на передачу электронного счета-фактуры выделяется двое суток: сутки на передачу оператору и сутки на передачу файла от оператора до покупателя. Но часто, благодаря технологиям, весь процесс выставления документа по телекоммуникационным каналам связи (ТКС) происходит за считанные секунды.

Таким образом, дата выставления электронного счета-фактуры — это дата, когда файл счета-фактуры был передан оператору; дата получения электронного счета-фактуры — дата, когда файл счета-фактуры был передан от оператора покупателю. Эти даты фиксируются оператором независимо.

- Покупатель, получив счет-фактуру по ТКС, должен сформировать и подписать своей электронной подписью извещение о получении счета-фактуры. Процесс подобен ситуации с почтовым уведомлением о вручении: когда адресат получает письмо, он расписывается в уведомлении о вручении, до того как вскроет письмо; отправитель знает, что письмо дошло до адресата и дублировать его не надо. То же самое и с электронным счетом-фактурой. Получив извещение от покупателя, продавец знает, что счет-фактура выставлен в электронном виде, поэтому дублировать на бумаге его не нужно. Данное извещение не накладывает на покупателя никаких обязательств: сформировав извещение, покупатель не обязан учитывать счет-фактуру или принимать таким как есть, без возможности отказаться или попросить исправить документ.

Как вносить исправления в электронный счет-фактуру

Исправление в электронном счете-фактуре фактически ничем не отличается от исправления бумажного документа (Постановлении Правительства РФ от 26.12.11 г. №1137) и производится в том случае, если в документе обнаружена ошибка. В процессе исправления возникает новый экземпляр счета-фактуры — исправленный счет-фактура.

Стоит отметить, что исправленный счет-фактуру тоже необходимо выставить через оператора ЭДО по утвержденному порядку.

Иногда компании просто переделывают документы, выставляют новый файл, аннулируя при этом старый.

Тамара Мокеева, эксперт в области электронного документооборота

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Новый электронный счет-фактура

С 07.05.2016 года вступил в силу Приказ ФНС России от 24.03.2016. № ММВ-7-15/155@, который утверждает новый формат счета-фактуры и формат представления документа об отгрузке товаров (выполнения работ), передаче имущественных прав (документа об оказании услуг), включающего в себя счет-фактуру в электронной форме.

В период с 07.05.2016 года по 30.06.2017 года электронные счета-фактуры можно будет создавать как по старому формату (утв. Приказом ФНС от 04.03.15 № ММВ-7-6/93@), так и по новому (утв. Приказом ФНС России от 24.03.16 № ММВ-7-15/155@). Важно отметить, что до 1 июля 2017 года необходимо позаботиться о переходе на новый формат, если, конечно, в компании используются электронные документы, так как с этого времени выставить электронный счет-фактуру можно будет только по новому формату.

Чем отличается новый формат электронного документа?

В соответствии с Приказом ФНС России от 24.03.2016 № ММВ-7-15/155@ устанавливается новый формат электронного документа, который может применяться с функцией:

— счета-фактуры на основании статьи 169 НК РФ;

— счета-фактуры с дополнительной информацией (счет-фактура и документ об отгрузке товаров (выполнении работ), передаче имущественных прав (документ об оказании услуг);

— первичного документа для оформления факта передачи товаров, работ, услуг.

В формат включены новые данные, которые позволяют облегчить работу налогоплательщику и избежать претензий налоговых органов:

— наименование физического лица, которому доверено принятие товаров (груза);

— расширенные сведения о лице, подписывающем файл обмена информации покупателя в электронной форме;

— дополнительные сведения об участниках факта хозяйственной жизни, основаниях и обстоятельствах его проведения.

Кроме того, расширены поля для описания адреса поставщика и покупателя.

Напомним, как форматы развивались. Сначала было принято письмо ФНС России от 21.10.2013 № ММВ-20-3/96@ «Об отсутствии налоговых рисков при применении налогоплательщиками первичного документа, составленного на основе формы счета-фактуры».

В дальнейшем ФНС России в письме от 17.10.2014 № ММВ-20-15/86@ помимо формы УКД и указаний по ее заполнению привела также рекомендации по внесению исправлений в универсальный передаточный документ (УПД), рекомендованный к использованию письмом ФНС России от 21.10.2013 № ММВ-20-3/96@ (приложение № 7 к письму ФНС России от 17.10.2014 № ММВ-20-15/86@).

Электронный первичный документ применяется в следующих случаях:

— отгрузка товаров с транспортировкой или без нее;

— передача имущественных прав;

— оказание услуг;

— передача результатов выполненных работ;

— отгрузка товаров (работ, услуг) комиссионером (агентом) комитенту (принципалу).

Новый формат первичного учетного документа будет фактически отличаться тем, что данный документ может состоять из нескольких файлов обмена и должен быть более удобен для пользователей. Но существуют и другие особенности использования нового формата электронного счета-фактуры.

Каковы особенности применения электронных счетов-фактур?

Документ в новом формате можно передать только через оператора электронного документооборота.

При этом, существуют следующие преимущества документа в новом формате:

— электронный документ имеет три функции (счета-фактуры, счета-фактуры с дополнительной информацией и первичного документа для оформления факта передачи товаров (работ, услуг). Это удобно, поскольку позволяет в соответствии с условиями договора направить контрагенту счет-фактуру с первичным документом (накладная, акт передачи товаров);

— электронный документ более удобен, чем документ на бумажном носителе, потому, что его можно быстрее и проще передать контрагенту;

— применение электронного документа является добровольным, то есть стороны могут самостоятельно решать применять его или нет;

— электронный формат могут применять как организации, так и индивидуальные предприниматели, которые являются плательщиками НДС.

Поскольку компании обычно хранят отдельно первичные документы и счета-фактуры, использование электронного формата позволяет организовать рациональное хранение и быстрый поиск документов. Участники электронного документооборота обеспечивают хранение документов, подписанных электронной подписью, составление и выставление которых предусмотрены порядком совместно с применявшимся для формирования электронной подписи указанных документов сертификатом ключа подписи в течение срока, установленного для хранения счетов-фактур.

Учитывая изложенное, электронные счета-фактуры, выставленные в установленном порядке, хранятся налогоплательщиком в электронном виде без распечатки их на бумажном носителе (письмо ФНС России от 06.02.2014 № ГД-4-3/1984@).

Как применять электронный счет-фактуру и первичные учетные документы в компании?

Согласно действующему бухгалтерскому и налоговому законодательству документы на бумажном носителе и сформированные в электронном виде равнозначны по своей юридической силе. Следовательно, возможно применение как бумажных, так и электронных документов, которые равнозначны.

Необходимо внести соответствующие положения в учетную политику для целей бухгалтерского и налогового учета. Однако стоит помнить, что все изменения в учетной политике принимаются, как правило, с начала года, но если в законодательство были внесены изменения, такие как принятие нового формата электронных документов, то возможно путем издания соответствующего приказа принять поправки в середине года.

Использование электронного документооборота необходимо согласовывать с контрагентом, чтобы не возникало проблем с передачей документов. Сделать это можно путём обмена приглашениями в сервисе по обмену документами оператора ЭДО. Но в любом случае возможность передачи документов в электронном виде целесообразно прописать в договоре, в нем же указать и перечень подтверждающих первичных документов.

Как подписывается новый формат?

В случае, когда новый формат используется только с функцией счета-фактуры, то он подписывается усиленной квалифицированной электронной подписью лица, уполномоченного на подписание счетов-фактур.

Если же новый формат используется с функцией счета-фактуры и документа об отгрузке товаров (работ, услуг), то он состоит из двух файлов:

— файла обмена информации продавца, включающего в себя счет-фактуру и дополнительные сведения об экономических субъектах, участвующих в сделке, предмете сделки и иных существенных обстоятельствах сделки. Этот файл подписывается усиленной квалифицированной электронной подписью лица, уполномоченного на подписание счетов-фактур и электронной подписью лица, ответственного за оформление факта хозяйственной жизни, (например, усиленной неквалифицированной электронной подписью);

— файла обмена информации покупателя, содержащего сведения принимающей стороны в отношении оформляемой сделки. Этот файл подписывается электронной подписью любого вида, отвечающей требованиям Федерального закона № 63-ФЗ. Если составление двустороннего документа, удостоверяющего передачу-приемку не требуется, то файл обмена информации покупателя может отсутствовать.

В третьем случае, когда счет-фактура с дополнительной информацией используется с функцией документа об отгрузке товаров (работ, услуг), то он включает:

— файл обмена для представления информации продавца (со сведениями передающей стороны об оформляемой сделке). Этот файл подписывается лицом, ответственным за оформление факта хозяйственной жизни со стороны продавца любой электронной подписью, отвечающей требованиям Федерального закона № 63 ФЗ.

— файл обмена информации покупателя, содержащий сведения принимающей стороны в отношении оформляемой сделки. Этот файл подписывается электронной подписью любого вида, отвечающей требованиям Федерального закона № 63-ФЗ. Если составление двустороннего документа, удостоверяющего передачу-приемку не требуется, то файл обмена информации покупателя может отсутствовать.

В заключение необходимо отметить, что новый формат электронного счета фактуры призван облегчить работу кампаниям. Устанавливается достаточно большой «переходный период» с 07.05.2016 по 30.06.2017, в котором налогоплательщики могут создавать электронные счета-фактуры как по формату, утвержденному Приказом ФНС России от 24 марта 2016 г. № ММВ-7-15/155@, так и по формату, утвержденному Приказом ФНС России от 04.03.2015 № ММВ-7-6/93@.

Обмен электронными счетами–фактурами с дополнительной информацией можно осуществлять через программу Такском-Файлер или из учетной системы.

Представление электронных документов в суд

п.3 ст.75 арбитражного процессуального кодекса (АПК) РФ разрешает использовать документы, подписанные электронной подписью, в качестве письменных доказательств в арбитражных спорах.

п.7 ст. 4 АПК РФ – исковое заявление, заявление, жалоба представление и иные документы могут быть поданы в суд на бумажном носителе или в электронном виде, в том числе в форме электронного документа, подписанного электронной подписью в порядке, установленном законодательством Российской Федерации, посредством заполнения формы, размещенной на официальном сайте суда в информационно-телекоммуникационной сети «Интернет».

Приказ Судебного департамента при Верховном Суде РФ от 28.12.2016 № 252 утвердил порядок подачи в арбитражные суды Российской Федерации документов в электронном виде, в том числе в форме электронного документа»

Согласно Порядку в суд в электронном виде можно предоставить

-Сканы документов (речь про изначально бумажные документы) в виде PDF, которые заверяются КЭП при подаче в суд.

-Электронные документы в файлах:

-PDF, RTF, DOC, DOCX, XLS, XLSX, ODT — для документов с текстовым содержанием

-PDF, JPEG (JPG), PNG, TIFF — для документов с графическим содержанием

XML-файлы электронных документов суд не примет, т.к. не сможет прочитать. Остается только распечатать печатную форму таких документов, заверить и уже скан отправлять в суд.

С более подробной информацией о подаче документов в суд можно ознакомиться в Приказе Судебного департамента при Верховном Суде РФ от 28.12.2016 № 252

Возможная ответственность за выданный счет-фактуру старого образца

Использование документа старого образца налоговиками может быть приравнено к отсутствию этого документа. Поэтому и для продавца, и для покупателя существует риск привлечения к налоговой ответственности по ст. 120 НК РФ, расценивающей отсутствие счетов-фактур как грубое нарушение правил, установленных для учета объекта обложения налогом. Штраф может составить либо 10 000 руб. (если нарушения относятся к 1 налоговому периоду), либо 30 000 руб. (если речь идет о нескольких налоговых периодах).

Подробнее о применении ст. 120 НК РФ читайте в этом материале.

Более серьезной ситуация окажется для покупателя, поскольку по формальному признаку использования несоответствующей законодательству формы счета-фактуры ему могут отказать в вычете. Можно попробовать оспорить такой отказ через суд, если у продавца отсутствует необходимость в заполнении новых реквизитов. Но это приведет не только к неоправданным потерям времени и средств, но и к непредсказуемому результату.

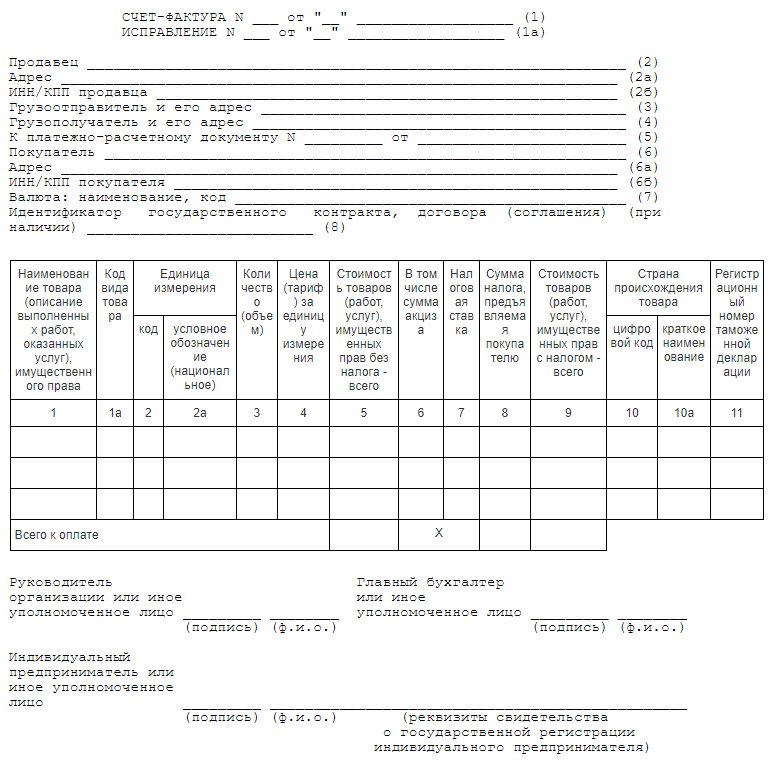

Форма, описание файла, порядок выставления электронной версии счета утвержден Приказом ФНС от 24.03.2016 ммв-7-15/155. Форма документа утверждена Постановлением Правительства №1137.

Основная часть электронной счет фактуры оформляется в виде таблицы. Перед ней необходимо указать информацию:

- номер счета или номер исправления;

- дата выставления;

- данные продавца (адрес, реквизиты, грузоотправитель и получатель);

- аналогичные данные покупателя;

- идентификатор госконтракта (при наличии).

В таблице указывают:

- Название товара, услуги пили работы.

- Код разновидности товара.

- Единица измерения.

- Количество.

- Цена за единицу и за весь товар/услугу.

- Величина акциза (при наличии).

- Размер налоговой ставки.

- Размер налога, предъявленный покупателю.

- Суммарная стоимость товара/услуги (вместе с налогом).

- Код страны, откуда привезен товар.

- Номер таможенной декларации.

Подпись в документе ставит руководитель либо ИП (подпись главбуха необязательна). Вместо директора подписать счет может и его доверенное лицо. Подписание осуществляется с помощью электронной подписи.