Формула расчета рентабельности активов по балансу

Рентабельность активов: определение и формулы расчета

Есть много показателей успешности работы предприятия: объемы продаж, выручка, прибыль, рентабельность. Причем рентабельность бывает разной. В нашей статье поговорим о рентабельности активов, которая важна для создания полной картины результатов деятельности предприятия.

Рентабельность, признаем, относительный показатель, но он нужен, в частности, для сравнения работы нескольких предприятий. Поговорим о рентабельности активов максимально подробно.

Формула и смысл рентабельности активов по чистой прибыли

Формула коэффициента рентабельности активов (КРА в российской практике и ROA – в общемировой) весьма лаконична:

КРА = Чистая прибыль / Общая стоимость всех активов (при этом суммы, обслуживающие текущие кредиты в расчете участия не принимают)

Если умножить значение КРА на 100%, то тогда получим значение рентабельности активов в процентах (кому как больше нравится).

Как следует из формулы и из логики названия этот показатель отображает степень эффективности использования активов руководством предприятия при реализации бизнес-процессов. То, насколько полно менеджмент задействует все возможности для обеспечения максимальной прибыльности.

Если учесть, что в балансе актив соответствует сумме пассивов, то это означает, что именно в данном случае (это важно) допустима формула:

КРА = Чистая прибыль / (Собственные средства + Заемные средства)

Таким образом, фактически анализируется доходность совокупного капитала. В данной формуле сумма собственных и заемных средств стоит в знаменателе дроби. Это означает, что чем больше объем кредиторской задолженности, тем ниже будет получившаяся рентабельность активов. С точки зрения логики — это справедливо. Ведь есть ли для того, чтобы обеспечить бизнесу некую прибыльность недостаточно имеющегося капитала, а нужно непременно занимать, то это означает, что рентабельность этих самых собственных активов оставляет желать лучшего.

Любопытно, что даже если объём собственных средств будет равен нулю, показатель рентабельности активов все равно не потеряет своего смысла. Ведь знаменатель дроби будет отличным от нуля. Ситуация наглядно демонстрирует, что коэффициент рентабельности активов — это не просто характеристика финансовой отдачи от вложенных средств. Бизнес здесь рассматривается, как система и КРА помогает анализировать способность этого бизнеса генерировать прибыль. Под системой подразумеваются некие дефицитные связи, управленческие способности руководства компании, то, как менеджеры используют предоставляющиеся благоприятные возможности.

Следует понимать, что рентабельность собственных активов — качественная индивидуальная характеристика, присущая каждому бизнесу. При этом абсолютно не берется во внимание масштаб предприятия. Бизнес может быть семейной компанией — магазинчиком шаговой доступности, и при этом иметь значение КРА, близкое к 1. А есть и примеры транснациональных нефтяных корпораций, которые управляются из рук вон плохо, со значением коэффициента ниже 0,01.

Бывают популярные варианты расчета рентабельности активов с использованием вместо чистой прибыли значения EBITDA. Показатель EBITDA — это прибыль до уплаты налогов и процентов по кредитам. Естественно, он выше чем чистая прибыль по балансу. А значит, и значение рентабельности активов тоже будет выше. По-правильному это напоминает некий «мухлеж», своеобразную попытку ввести в заблуждение аналитиков, заинтересованных в выявлении истинного положения дел в компании (потенциальных кредиторов или даже налоговые органы). Недаром в общемировой практике EBITDA исключён из официальных характеристик финансового состояния предприятия.

Коэффициент рентабельности активов близок по своему смыслу к оценке доходности предприятия в целом. В этой связи рекомендуется использовать данные бухгалтерского учёта по году. Это целесообразно для того, чтобы сравнение рентабельности активов и доходности предприятия было корректно или сопоставимо. Ведь доходность измеряется в процентах годовых.

Естественным желанием любого предпринимателя является максимальное увеличение рентабельности активов его фирмы. Для этого нужно:

- увеличивать маржу продаж (прибыль можно увеличить либо с ростом отпускной цены либо снижая издержки производства);

- увеличивать скорость оборачиваемости активов (чтобы успеть собрать больше прибыли за определенный промежуток времени).

Нормальное значение эффективности использования активов компании

Требования к нормальному значению РА аналогично требованиям к иным показателям из группы «Рентабельность»: оно должно быть больше нуля. Если полученное значение окажется отрицательным, то компания работает в убыток.

Справка! ROA является относительным показателем: его не следует рассматривать в виде одиночного значения – анализ осуществляется путем сравнения по годам, с базисным значением или с аналогичными коэффициентами фирм-конкурентов.

Для торговых компаний и предприятий сферы услуг коэффициент всегда будет высоким ввиду небольшой имущественной базы; напротив, для капиталоемких отраслей (металлургия, электроэнергетика, машиностроение и др.) он будет ниже.

Справка! Показатель рентабельности активов, как иные подобные ему коэффициенты, измеряется в процентах.

Формула

Обнаружить значение показателя без дополнительных данных не удастся. Чтобы выполнить действие, владелец бизнеса должен знать:

- бухгалтерский баланс;

- информацию о полученной прибыли и понесенных убытках;

- формулу поиска величины.

Найти необходимые данные можно в бухгалтерской отчетности за квартал. В бухгалтерском балансе человек бухгалтер должен посмотреть общий размер стоимости имущества организации, а в отчете о прибылях и убытках узнать величину полученной прибыли.

Если должна быть найдена рентабельность чистых активов, формула поиска величины имеет следующий вид:

РА = Чистая прибыль предприятия за определенный период/полный объем имущества;

Другая формула используется, если расчеты должны быть выполнены не за год, а за другой период. Имеет вид:

РА = Размер полученной выручки/(365/размер периода)/((величина ресурсов фирмы на начала периода+величина ресурсов фирмы на конец периода)/2).

После выполнения вычислений предприниматель сможет получить размер чистой прибыли, которую приносит каждый рубль, вложенный на приобретение ресурсов для обеспечения функционирования. Чтобы величина нагляднее демонстрировала сложившуюся ситуацию, полученное значение умножают на 100%.

Нахождение коэффициента без учета специфики организации

Если требуется быстро найти рентабельность активов roa, применяется следующая формула расчета. Чтобы выполнить действие для нахождения ее коэффициента, требуется учесть следующие показатели:

- количество чистой прибыли, полученной за определенный период;

- предельное значение обязательных отчислений в пользу государства, которые взимаются с прибыли организации;

- количество процентов, которые были выплачены за отчетный период по кредитам и займам;

- средняя величина суммированных ресурсов организации.

Если предприниматель не знает среднюю величину суммированного имущества компании, он все равно может вычислить ее самостоятельно. Для выполнения действия требуется сложить стоимость всех ресурсов предприятия на начало и конец периода. Полученный результат требуется разделить на 2.

РА = ((Величина чистой прибыли + проценты по кредитам и займам*(1-величина ставки налога, накладываемого на прибыль) : средний размер суммированных активов)*100%

Применение способа вычисления позволяет найти коэффициент без учета специфики деятельности, которую выполняет предприятие. Он корректируется на сумму процентов, которые фирма выплатила по кредитам и займам.

Поиск по балансу

Вычисляя коэффициент рентабельности активов, необходимо применить формулу по балансу. Чтобы найти значение рентабельности, потребуется обратиться к бухгалтерской отчетности №1. Потребуются данные за начало и конец текущего периода. Учитывается прибыль, которая осталась после налогообложения.

Формула имеет следующий вид:

РА = (Поле 2300 бух отчетности №2)/((Поле 1600 бух отчетности №1 на нг+Поле 1600 бух отчетности №1 на кг)/2).

Показатель можно рассчитать и с помощью других способов вычисления. Следует учесть, что формула рентабельности активов по балансу исключает задолженности учредителей в уставной капитал и денежные средства, которые были потрачены на приобретение акций у акционеров.

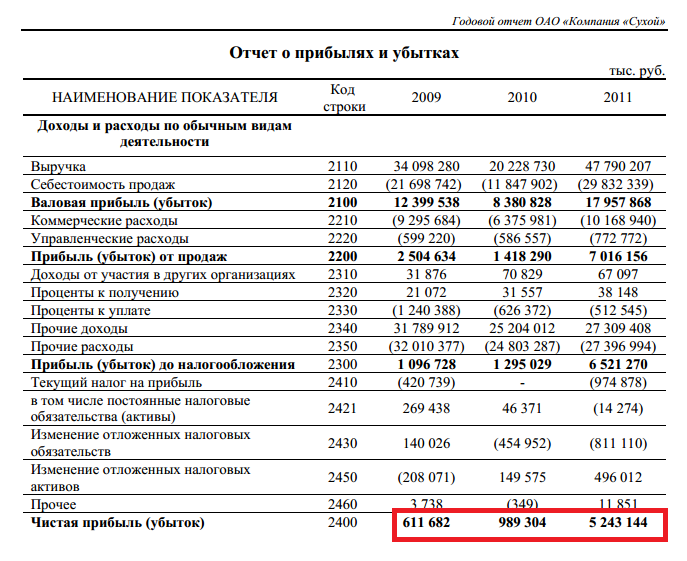

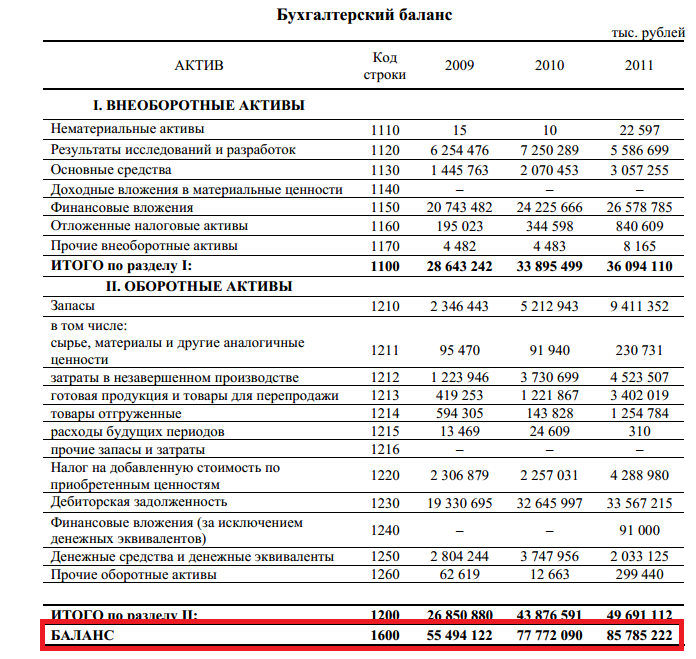

Перейдем к практике. Рассчитаем рентабельность активов для авиационной компании ОАО «ОКБ Сухого» (производит самолеты). Для этого необходимо взять данные по финансовой отчетности с официального сайта компании.

Расчет рентабельности активов для ОАО «ОКБ Сухой»

Отчет о прибылях и убытках ОАО «ОКБ Сухой»

Бухгалтерский баланс ОАО «ОКБ Сухой»

Коэффициент рентабельности активов 2009 = 611682/55494122 = 0,01 (1%)

Коэффициент рентабельности активов 2010 = 989304/77772090 = 0,012 (1,2%)

Коэффициент рентабельности активов 2011 = 5243144/85785222 = 0,06 (6%)

По данным зарубежного рейтингового агентства Standard & Poor’s коэффициент рентабельности активов в среднем по России в 2010 году составил 2%. Так что 1,2% у «Сухого» за 2010 год это не так уж и плохо в сравнении со средней рентабельностью всей промышленности России.

Рентабельность активов у ОАО «ОКБ Сухого» выросла с 1% в 2009 году до 6% в 2011 году. Это говорит о том, что эффективность деятельности предприятия в целом повысилась. Вызвано это было тем, что чистая прибыль в 2011 году была значительно больше, чем в предыдущие годы.

Термин «Рентабельность общих активов» относится к финансовому коэффициенту, который используется в качестве индикатора для проверки того, насколько хорошо компания может использовать свои активы для получения прибыли в течение определенного периода. Другими словами, он измеряет доходность имеющихся активов компании. Формула доходности совокупных активов может быть получена путем деления прибыли компании до уплаты процентов и налогов (EBIT) на ее средние совокупные активы. Математически это представляется как

Return on Total Assets = EBIT / Average Total Assets

Примеры формул возврата совокупных активов (с шаблоном Excel)

Давайте рассмотрим пример, чтобы лучше понять расчет рентабельности активов.

Вы можете скачать этот шаблон Excel по формуле возврата совокупных активов здесь — Шаблон Excel по формуле возврата совокупных активов

Формула рентабельности активов — пример № 1

Давайте возьмем пример компании с отчетным доходом до вычета процентов и налогов (EBIT) в размере 75 000 долларов США согласно отчету о прибылях и убытках. Согласно бухгалтерскому балансу за год, заканчивающийся 31 декабря 2018 года, средние общие активы компании составляли 5 000 000 долларов США. Рассчитайте рентабельность активов для компании за период.

Решение:

Рентабельность активов рассчитывается по формуле, приведенной ниже

Рентабельность совокупных активов = EBIT / средняя совокупная стоимость активов

- Рентабельность активов = $ 75 000 / $ 5 000 000

- Рентабельность активов = 1, 50%

Таким образом, компания сообщила о рентабельности активов в 1, 50% за отчетный период.

Формула рентабельности активов — пример № 2

Давайте возьмем пример ABC Ltd, которая сообщила о чистой прибыли в 50 000 долларов при обороте в 500 000 долларов. Согласно отчету о прибылях и убытках процентные расходы и подоходный налог составили соответственно 15 000 долл. США и 30 000 долл. США. Кроме того, согласно балансу, начальная и конечная стоимость всех активов составляет 3 900 000 долл. США и 4 100 000 долл. США соответственно. Рассчитайте рентабельность совокупных активов для ABC Ltd на основе последних финансовых отчетов.

Решение:

EBIT рассчитывается по формуле, приведенной ниже

EBIT = чистый доход + процентные расходы + подоходный налог

- EBIT = 50 000 долларов США + 15 000 долларов США + 30 000 долларов США

- EBIT = 95 000 долларов

Средние общие активы рассчитываются по формуле, приведенной ниже

Средние общие активы = (начальные общие активы + закрытые общие активы) / 2

- Средние общие активы = (3 900 000 долларов США + 4 100 000 долларов США) / 2

- Средние общие активы = 4 000 000 долларов

Рентабельность активов рассчитывается по формуле, приведенной ниже

Рентабельность совокупных активов = EBIT / средняя совокупная стоимость активов

- Рентабельность активов = 95 000 долл. США / 4 000 000 долл. США

- Рентабельность активов = 2, 375%

Таким образом, ABC Ltd управляла доходностью активов в 2, 375% за последний отчетный год.

Формула рентабельности активов — пример № 3

Давайте возьмем реальный пример Apple Inc., которая за последний отчетный финансовый год сообщила о чистой прибыли в 59 531 млн долл. США. Согласно годовому отчету за год, заканчивающийся 29 сентября 2018 года, процентные расходы и резерв по налогу на прибыль за год составили 3240 млн долл. США и 13 372 млн долл. США соответственно. Кроме того, совокупные активы в начале года и в конце года составляли 375 319 млн долл. США и 365 725 млн долл. США соответственно. Рассчитайте рентабельность общих активов для Apple Inc. на основе предоставленной информации.

Решение:

EBIT рассчитывается по формуле, приведенной ниже

EBIT = чистый доход + процентные расходы + подоходный налог

- EBIT = 59 531 млн долл. США + 3240 млн долл. США + 13 372 млн долл. США

- EBIT = 76 143 млн долл. США

Средние общие активы рассчитываются по формуле, приведенной ниже

Средние общие активы = (начальные общие активы + закрытые общие активы) / 2

- Средние общие активы = (375 319 млн долл. США + 365 725 млн долл. США) / 2

- Средние общие активы = $ 370 522 млн

Рентабельность активов рассчитывается по формуле, приведенной ниже

Рентабельность совокупных активов = EBIT / средняя совокупная стоимость активов

- Рентабельность активов = 76 143 млн долл. США / 370 522 млн долл. США

- Рентабельность активов = 20, 55%

Таким образом, рентабельность активов Apple Inc. составила 20, 55% за год, закончившийся 29 сентября 2018 года.

объяснение

Формула доходности совокупных активов может быть получена с помощью следующих шагов:

Шаг 1: Во-первых, рассчитайте чистый доход компании из отчета о прибылях и убытках. Затем определите процентные расходы и корпоративные налоги, уплаченные в течение года. Теперь добавьте процентные расходы и налог к чистой прибыли, чтобы рассчитать EBIT компании.

EBIT = чистая прибыль + процентные расходы + налог

Шаг 2: Далее определите совокупные активы компании в начале и в конце текущего года. Общие активы включают как краткосрочные, так и долгосрочные активы за рассматриваемый период. Теперь добавьте оба значения для общих активов и разделите на 2, чтобы получить средние общие активы.

Средние общие активы = (начальные общие активы + закрытые общие активы) / 2

Шаг 3: Наконец, формула доходности совокупных активов может быть получена путем деления EBIT компании (шаг 1) на ее средние общие активы (шаг 2), как показано ниже.

Рентабельность совокупных активов = EBIT / средняя совокупная стоимость активов

Релевантность и использование доходности по формуле совокупных активов

Это один из важных показателей рентабельности, который позволяет аналитику оценить эффективность компании в использовании ее активов. Как правило, более высокая стоимость доходности на совокупные активы указывает на благоприятное использование активов для увеличения прибыли, что в конечном итоге привлекает инвесторов. По сути, положительное соотношение означает тенденцию к росту прибыли.

Соотношение может быть использовано при сравнении разных компаний одного масштаба и в аналогичной отрасли. Тем не менее, сравнение между компаниями из разных отраслей не имеет смысла, так как использование активов обычно значительно различается по отраслям.

Калькулятор формулы возврата общих активов

Вы можете использовать следующий калькулятор рентабельности активов

Рекомендуемые статьи

Это руководство по формуле рентабельности активов. Здесь мы обсудим, как рассчитать рентабельность активов вместе с практическими примерами. Мы также предоставляем калькулятор доходности совокупных активов с загружаемым шаблоном Excel. Вы также можете посмотреть следующие статьи, чтобы узнать больше —

- Формула для расчета внутренних темпов роста

- Руководство по формуле устойчивого роста

- Формула премии за рыночный риск (примеры с шаблоном Excel)

- Как рассчитать соотношение рынка к книге?

Для расчета рентабельности продаж используется информация из отчета о финансовых результатах (форма 2).

При этом формула рентабельности продаж по балансу зависит от того, какая рентабельность интересует пользователя:

1. Рентабельность по валовой прибыли. В этом случае формула расчета рентабельности продаж будет следующей:

ROS = строка 2100 / строка 2110 × 100.

2. Рентабельность по операционной прибыли:

ROS = (строка 2300 строка 2330) / строка 2110 × 100.

3. Рентабельность по чистой прибыли:

ROS = строка 2400 / строка 2110 × 100.