Как облагается НДФЛ продажа физическим лицом доли в уставном капитале ООО?

Рассмотрим порядок исчисления налогов в учете организаций, применяющих ОСНО.

Для целей исчисления НДС хозоперации по продаже доли в уставном капитале (далее — УК) освобождены от обложения налогом (подп. 12 п. 2 ст. 149 НК РФ).

При исчислении налога на прибыль полученные от продажи имущественных прав доходы рассчитываются на основании общей нормы, предусмотренной ст. 249 НК РФ.

С целью подсчета расходов по таким операциям в ст. 268 НК РФ закреплена специальная норма: плательщик налогов может отразить в расходах стоимость долей и другие затраты, связанные с их покупкой/продажей, согласно подп. 2.1 п. 1 ст. 268 НК РФ. В расходах может быть отражена стоимость доли, равная:

- денежной сумме, внесенной в уставный капитал ООО (либо уплаченной продавцу доли);

- налоговой стоимости (для амортизируемого имущества — остаточной) имущества, которым был оплачен вклад в уставной капитал (письмо Минфина от 05.12.2017 № 03-03-06/1/80864).

К другим расходам, связанным с продажей доли, могут относиться консультационные, юридические, нотариальные услуги, услуги оценщика (подп. 3 п. 1 ст. 268 НК РФ, письмо Минфина от 28.01.2011 № 03-03-06/1/32).

Также к расходам может относиться сумма нераспределенной прибыли, которая увеличила уставный капитал (в части, приходящейся на участника), если с этой суммы ранее был уплачен налог на прибыль организаций (письмо Минфина РФ от 22.06.2015 № 03-03-06/1/36008).

Доход от продажи долей в уставном капитале ООО облагается налогом на прибыль по ставке 0%, если выполняются 2 условия (п. 4.1 ст. 284, п. 1 ст. 284.2 НК РФ, п. 7 ст. 5 закона № 395-ФЗ):

- доли приобретены начиная с 01.01.2011;

- на дату реализации доли принадлежали налогоплательщику более 5 лет.

Если эти условия не выполняются, то ставка налога на прибыль, применяемая к доходу от продажи долей, составляет 20%.

При изменении доли участника в уставном капитале с 01.01.2011 нулевая ставка при ее продаже применяется только к налогооблагаемому доходу, который получен от владения той частью, которая на дату реализации непрерывно принадлежала участнику более 5 лет (письмо Минфина РФ от 24.11.2017 № 03-03-06/2/77738).

Если от реализации долей участия в уставном капитале получен убыток, то он учитывается в целях налогообложения прибыли (подп. 2.1 п. 1, п. 2 ст. 268 НК РФ, письма Минфина России от 17.07.2012 № 03-03-06/1/336, от 22.06.2011 № 03-03-06/1/377).

ВАЖНО! Убыток, полученный от продажи доли, не переносится на будущее, если при определении налоговой базы выполнялись условия, необходимые для применения нулевой ставки налога (абз. 2 ст. 283, 284.2 НК РФ, письмо Минфина России от 24.11.2017 № 03-03-06/2/77738).

Схему бухгалтерских проводок по учету продажи доли в ООО смотрите в КонсультантПлюс. Получите бесплатно пробный доступ к системе и переходите в Путеводитель по сделкам. В нем вы найдете не только рекомендации по бухучету, но некоторые другие важные нюансы данной операции.

Бухгалтерский учет

В соответствии с Инструкцией по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной Приказом Минфина России от 31.10.2000 N 94н, для учета приобретенной обществом доли выходящего участника используется счет 81 «Собственные акции (доли)». Инструкцией по применению Плана счетов предусмотрено, что при выкупе обществом у участника принадлежащей ему доли в бухгалтерском учете на сумму фактических затрат делается запись по дебету счета 81 и кредиту счетов учета денежных средств.

Однако, на наш взгляд, такой порядок принятия к учету стоимости доли не вполне корректен. Доля переходит к обществу на дату получения организацией заявления участника о выходе из общества, а фактическая выплата стоимости этой доли участнику может происходить значительно позже. Следовательно, вместо прямой корреспонденции счета 81 со счетами учета денежных средств целесообразно использовать для расчетов с выходящим из общества участником счет 75 «Расчеты с учредителями».

Полагаем возможным закрепить в учетной политике следующий порядок отражения рассматриваемых операций (п. 4 Положения по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008), утвержденного Приказом Минфина России от 06.10.2008 N 106н). На дату получения заявления о выходе участника в учете отражается кредиторская задолженность перед ним и производится бухгалтерская запись по дебету счета 81 и кредиту счета 75. На дату перечисления выходящему участнику денежных средств эта задолженность погашается, что отражается записью по дебету счета 75 и кредиту счета 51 «Расчетные счета».

Согласно п. 2 Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99, утвержденного Приказом Минфина России от 06.05.1999 N 32н, доходами организации признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества).

В данном случае организация осуществляет продажу участнику доли в уставном капитале. На наш взгляд, такая операция аналогична внесению участником вклада в уставный капитал, в связи с чем продажная цена доли не должна признаваться доходом организации.

В этом случае стоимость проданной доли списывается со счета 81 на счет 75. Разница между ценой продажи доли участнику и ее стоимостью, учтенной на счете 81, относится на увеличение собственного капитала аналогично эмиссионному доходу, полученному при размещении акций. При этом производится запись по дебету счета 75 и кредиту счета 83 «Добавочный капитал».

Получение денежных средств от участника в оплату проданной доли отражается по кредиту счета 75, субсчет 75-1, и дебету счетов учета денежных средств.

Отметим, что переход доли участника к АО, а также последующая продажа этой доли отражаются также в аналитическом учете по счету 80 «Уставный капитал» (который должен обеспечивать формирование информации по участникам организации) (Инструкция по применению Плана счетов).

К балансовому счету 75:

- 75-А «Расчеты с выходящим участником»;

- 75-Б «Расчеты с участником, приобретающим долю».

Содержание операций

Дебет

Кредит

Сумма, руб.

Первичный документ

Налогообложение доходов с продажи доли в ООО фирмой на УСН: нюансы

Теперь — о налогообложении доходов от продажи доли в хозяйственном обществе фирмой, которая работает по упрощенной системе налогообложения или УСН. Данная процедура характеризуется рядом примечательных нюансов.

Теперь — о налогообложении доходов от продажи доли в хозяйственном обществе фирмой, которая работает по упрощенной системе налогообложения или УСН. Данная процедура характеризуется рядом примечательных нюансов.

Известно, что система УСН, фактически, представляет собой 2 «подсистемы», в рамках которых налог исчисляется по разным принципам. Во-первых, есть УСН, при которой налог исчисляется по принципу «доходы минус расходы» с использованием ставки 15% на налогооблагаемую базу. Во-вторых, есть УСН, представленная схемой «доходы» с использованием ставки 6%.

Однако, доход, который фирма может получать вследствие продажи доли в другом хозяйственном обществе, облагается при УСН налогом по особым правилам, при которых в ряде правоотношений особого значения «подвид» упрощенной системы налогообложения не имеет.

В отношении исчисления налога на доходы, полученные фирмой на УСН от продажи доли в ООО, действуют, фактически, те же нормы, что характеризуют налогообложение выручки предприятием, которое работает по ОСН. В свою очередь, с расходами — ситуация сложнее. Дело в том, что их перечень, который может учитываться предприятиями на УСН в целях оптимизации налогообложения, по законодательству РФ закрытый. И в этот перечень не входят те расходы, что имеют отношение к купле-продаже долей фирм-налогоплательщиков в ООО.

Фактически, это предопределяет невозможность учета фирмами на УСН при исчислении налога на доходы от продажи долей в ООО расходов — как в случае фирмами на ОСН и, следовательно, оптимизации налогооблагаемой базы по схеме, характеризующей правоотношения с участием фирм на ОСН. Тот факт, что компания работает по УСН «доходы минус расходы», роли при этом не играет.

Вместе с тем, в среде российских экспертов распространено альтернативное толкование норм налогового законодательства. Так, есть точка зрения, по которой фирме на УСН при исчислении налога с продажи доли в ООО следует обращать внимание на возможность исключения из полученных доходов стоимости тех имущественных прав, что ограничены величиной взноса в уставный капитал данного ООО.

Соответствующая точка зрения, в целом, поддерживается на уровне рекомендаций и разъяснений, публикуемых органами власти, а также в судебных решениях. Подобные источники права не носят нормативного характера, но с учетом неоднозначности положений законодательства в части регулирования налогообложения доходов фирм на УСН, продающих доли в ООО, могут быть рассмотрены в качестве руководящих источников.

Таким образом, исходя из альтернативной трактовки норм налогового законодательства, фирма на УСН вправе уменьшать доходы от продажи долей в ООО на сумму, соответствующую величине вклада в уставный капитал соответствующего ООО. При этом, данной привилегией могут воспользоваться как те фирмы, которые работают на УСН по схеме «доходы», так и те, что выбрали налогообложение по схеме «доходы минус расходы».

Правда, если стоимость взноса в УК больше цены продажи соответствующей доли, то возникший убыток фирма на УСН применить в целях оптимизации налогообложения не имеет права. Равно как и применить в целях уменьшения налогооблагаемой базы расходы, которые связаны со сделками по купле-продаже доли в ООО.

Так или иначе, собственникам организаций, работающих по УСН, стоит понимать, что с точки зрения буквального прочтения норм налогового законодательства применение вычетов по сделкам купли-продажи долей в ООО — процедура незаконная. Но при альтернативном толковании данных норм — с учетом мнения регулирующих органов и судов, это, в принципе, возможно. Но чтобы исключить риски и не расходовать ресурсы на возможные налоговые споры, руководству организации имеет смысл осуществить сделку, временно (при наличии возможности) переведя фирму с УСН на ОСН.

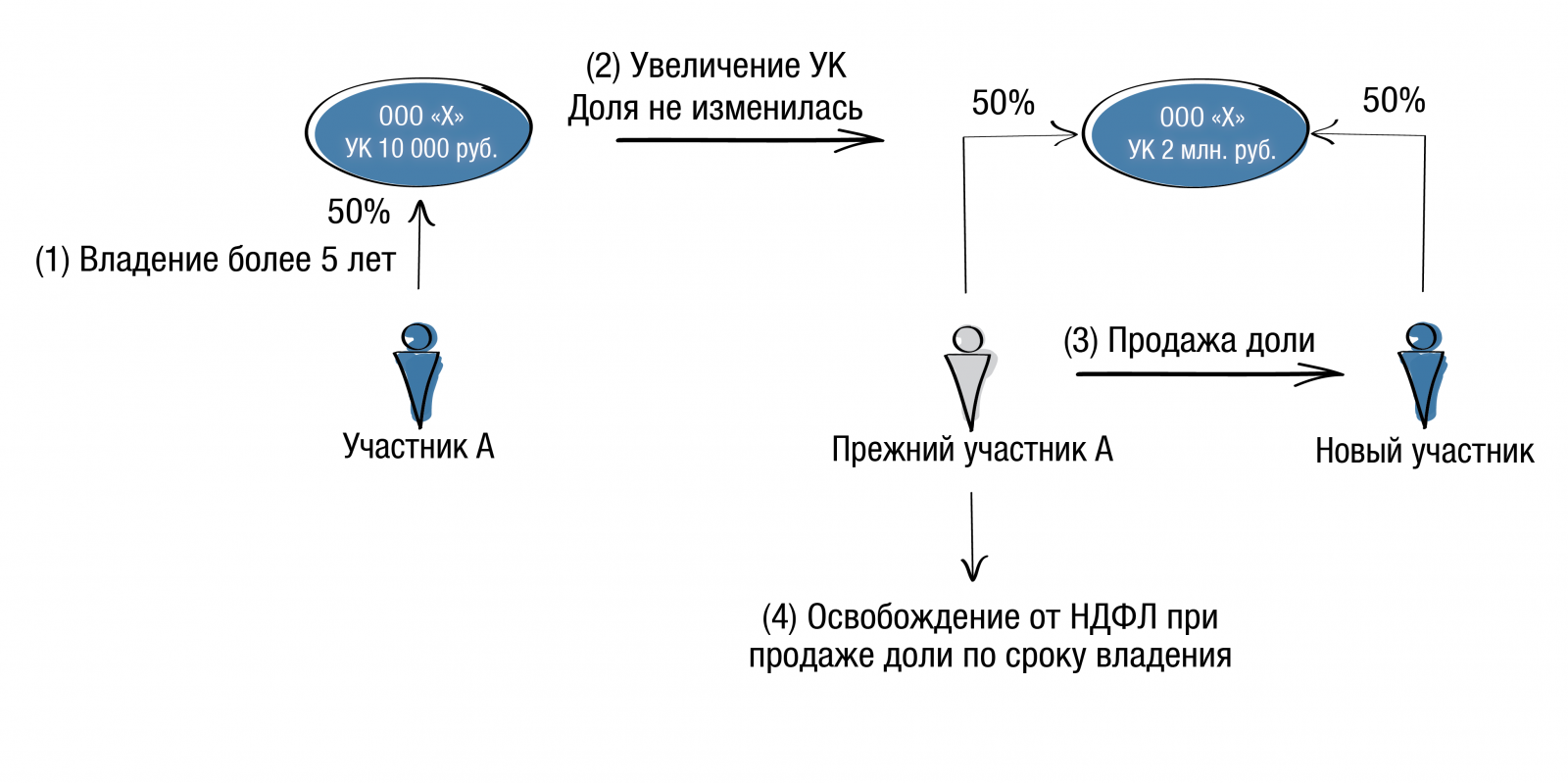

Четвертое. Непрерывность владения на праве собственности более 5 лет.

Объясняется это тем, что в случае увеличения уставного капитала общества за счет внесения участниками (акционерами) дополнительных вкладов пропорционально долям участия, увеличивается только номинальная стоимость долей (акций) без изменения процентного соотношения долей в уставном капитале.

Например, двое участников общества, владеющие долями 50/ 50, приняли решение об увеличении уставного капитала с 10 000 руб. до 2 млн. руб. пропорционально долям участия. В результате номинальная стоимость доли каждого участника выросла до 1 млн. руб., при этом размер их долей участия по-прежнему 50%. В таком случае, срок владения долей не прерывается.

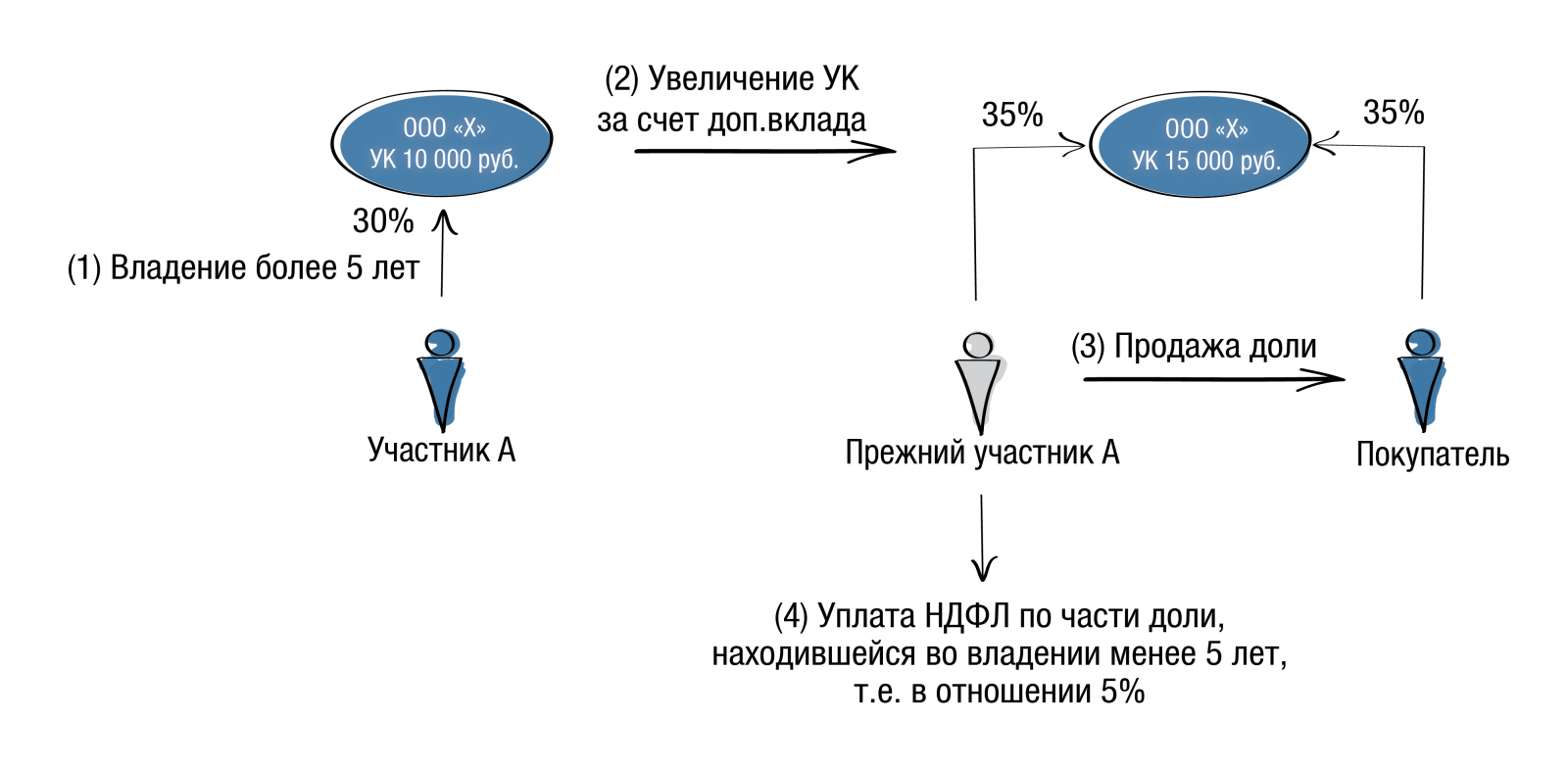

- Если происходит увеличение уставного капитала общества непропорционально существующим долям (акциям), то есть когда у отдельных участников (акционеров) увеличивается номинальная стоимость и размер долей (акций), то льгота действует в отношении долей (акций), которые находились во владении более 5 лет см. Письмом Департамента налоговой политики Минфина России от 7 сентября 2020 г. № 03-04-06/78393 .

Ниже рассмотрим на примере, как это правило работает.

Представим ситуацию: участник ООО (физическое лицо) владеет 30 % долей в уставном капитале номинальной стоимостью 3 000 руб. с 2016 г. Если в результате включения в состав Общества нового участника в 2020 г. его доля уменьшится до 25 %, то при продаже доли он по-прежнему должен иметь возможность воспользоваться налоговым освобождением в полном объеме, даже если при уменьшении размера его доли ее номинальная стоимость увеличилась. А если в результате увеличения уставного капитала доля участника выросла до 35 % и была продана за 1 млн. руб., то налоговое освобождение должно предоставляться пропорционально доходу от продажи 30% доли, которая была приобретена в 2016 г., ведь с момента ее приобретения прошло 5 лет. В свою очередь доход от продажи 5% доли для целей налогообложения уменьшается на сумму расходов, произведенных в связи с приобретением этой части доли.

Такие же правила применяются к юридическим лицам. см. Письмо Департамента налоговой политики Минфина России от 25 мая 2020 г. N 03-03-06/2/43372, от 26 марта 2021 г. N 03-03-06/1/21949

…если в течение срока владения на праве собственности или ином вещном праве размер доли налогоплательщика в уставном капитале общества менялся, то налоговая ставка 0 процентов применима к доходам от реализации той части доли, которой он владел на момент реализации более пяти лет. При этом размер номинальной стоимости доли участия в уставном капитале общества не влияет на непрерывность пятилетнего срока.

Письмо Минфина России от 26 марта 2021 г. № 03-03-06/1/21949

Какие схемы используются для уменьшения налога и «ловит» ли таких налогоплательщиков ФНС?

Для того чтобы не платить налог на прибыль, налогоплательщики используют разные ухищрения.

Передача доли в обмен на закрытие долгов по аренде

Пытаясь уйти от необходимости облагать продажную стоимость доли налогом на прибыль, компания заключила отступное. То есть доля в уставном капитале ООО передается взамен гашения долга по ранее заключенному договору аренды оборудования.

Полагая, что при осуществлении подобной сделки не возникает доходов, компания не начислила налог на прибыль. Но налоговики посчитали иначе и суд согласился с доводами налоговиков.

Начисляя арендную плату, компания ежемесячно учитывала эти расходы в уменьшение налога на прибыль. Поэтому в данной ситуации со всей стоимости переданной доли в качестве отступного, указанного в соглашении, компания должна начислить налог на прибыль. А поскольку расходы были учтены ранее, то налогооблагаемый доход равен сумме первоначального обязательства (Постановление АС Поволжского округа от 01.09.2016 г. №А12-49883/2015, Определением ВС РФ от 30.12.2016 г. №306-КГ16-18087 было отказано в передаче в Судебную коллегию ВС РФ).

Продажа доли по цене значительно ниже рыночной

Наиболее часто применяемым способом не платить налог на прибыль является продажа доли по номинальной стоимости, которая существенно ниже рыночной стоимости.

При таком раскладе компания полагает, что налога на прибыль у нее совсем не будет, ведь продажную стоимость доли можно уменьшить как минимум на ту же величину – стоимость доли при приобретении.

Но в этом случае есть риск, что компанию могут обвинить в получении пресловутой необоснованной налоговой выгоды.

Например, ООО ранее купило долю за 14 млн рублей, а впоследствии продало за 500 тыс. рублей. То есть убыток от продажи доли составил 13,5 млн рублей.

На столь внушительную сумму убытка компания уменьшила налог на прибыль, что не могло не вызвать ответной реакции налоговиков. Тем более что руководитель компании не смогла объяснить налоговикам, почему было решено продать долю с убытком и именно этому собственнику. В период владения долей, компания не составляла никаких бизнес-планов, проектов, деятельность компании была убыточна. И при таких обстоятельствах компании доначислили налог на прибыль, исключив убыток (Постановление Второго ААС от 26.08.2015 г. №А28-10716/2014).

Но если действительно рыночная стоимость доли в компании на момент продажи ниже номинальной, то у налогоплательщика возникает убыток, который он может учесть при расчете налога на прибыль. Конечно, у налогоплательщика должны быть в наличии документы, подтверждающие убыток и его обоснование (Письмо Минфина РФ от 29.12.2009 г. №03-03-06/1/833).

detector