Как оприходовать 1С в 1С 83

Как сделать инвентаризацию в 1С 8.3 Бухгалтерия 3.0

Как проходит инвентаризация в программе 1С 8.3 Бухгалтерия 3.0 и как по её итогам списать или оприходовать товар.

Инструкция подойдет и для программ 1С Розница, 1С Управление торговлей, 1С ERP. Кстати и в старых версиях 1С 8.2 инвентаризация происходит по тем же принципам, отличается лишь внешний вид интерфейса.

Общая схема инвентаризации в программе 1С такова:

- Создание и заполнение документа инвентаризации. Он служит для заполнения фактических данных о наличии или отсутствия номенклатуры на складе. Документ не делает никаких проводок.

- Если обнаружен недостаток товара — его необходимо списать с помощью документа «Списание товаров» (реже «Отчетом о розничных продажах«).

- Если переизбыток — он приходуется с помощью «Оприходование товаров«.

Рассмотрим эти документы детально.

Поступление Материалов на склад.

Переходим в раздел Покупки — Поступления (акты, накладные) .

Выбираем Поступление — Товары (накладная). Документ формируется так же как и обычное поступление товаров, главное отличие состоит в том, что поступление идет на другие счета учета.

Заполняем документ. И сразу обратите внимание, после того как вы добавили нашу номенклатуру Материал, счет учета автоматически выбрался 10.1. Наш брус можно учесть и на другом счете, например на 10.8 если он будет использоваться как стройматериал. Но мы будет использовать 10.1, потому что мы планируем вести производство. На этом формирование поступления материалов закончено.

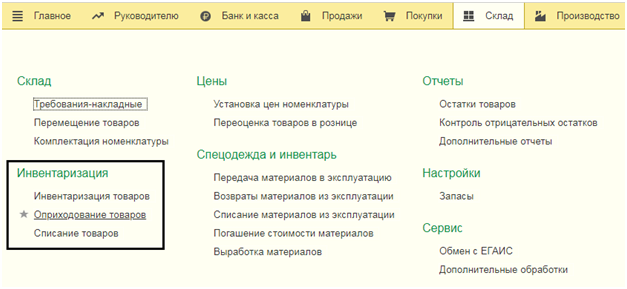

Оприходование товара в 1С 8.3: пошаговая инструкция

Как уже говорилось выше, оприходование товара нужно сделать по итогам сделанной ревизии, чтобы все выявленные излишки были отражены в специальном разделе в разделе «Склад».

Первый вариант заполнения

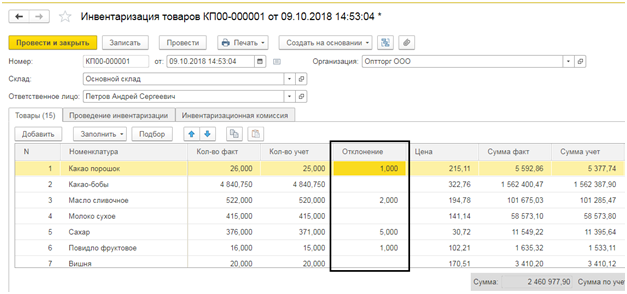

Система заполняет документ автоматически, основываясь на ранее введенных ревизионных данных, в которых показаны излишки, отображающихся в разделе «Фактическое количество». Эти сведения содержат в себе сведения, цифры которых превышают учетное количество и заполняются материально-ответственным лицом. Результат будет виден в разделе «Отклонение», именно там можно увидеть излишки.

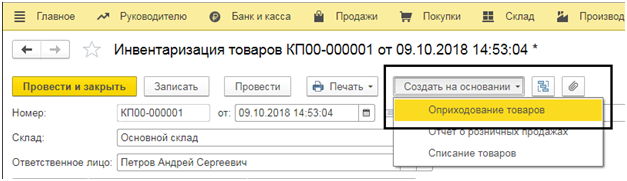

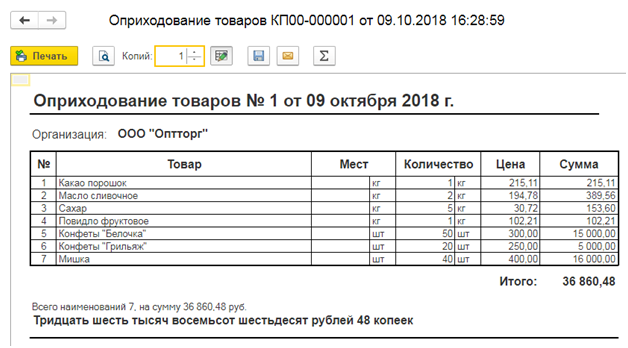

Нажимая на кнопку «Создать на основании» и выбирая процедуру оприходования товара, мы получаем итоговый документ.

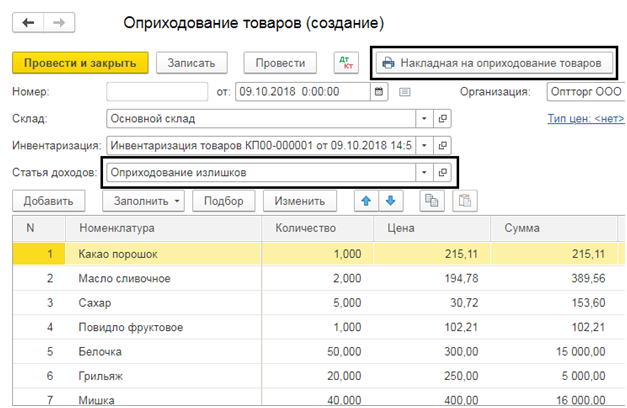

В документе видно, что товары, по которым в ходе ревизии выявлены излишки, расположены в отдельной графе – «Оприходование излишков» (статья доходов). Однако, при необходимости в накладные можно внести коррективы или подготовить их печатный вариант.

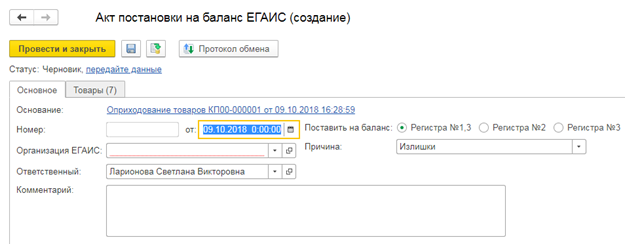

Стоит отметить, что в некоторых случаях может потребоваться отразить приход алкогольной продукции. В нашем документе есть специальная клавиша – «Выгрузить в ЕГАИС», позволяющая сформировать «Акт постановки на баланс ЕГАИС».

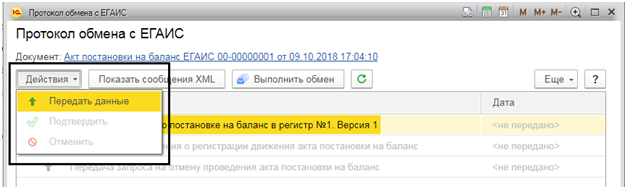

Выбирая строку «Протокол обмена» можно сформировать документ ЕГАИС, а отправить – нажав кнопку «Передать данные».

Второй вариант заполнения

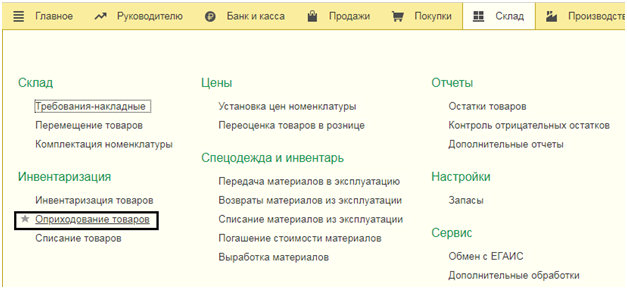

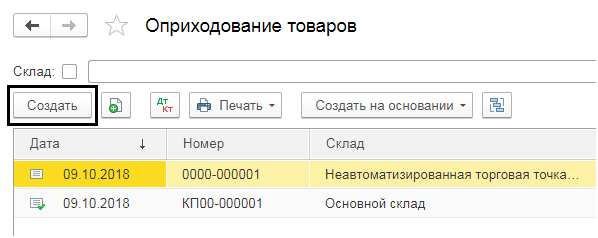

Если инвентаризация заполнена, то оприходование излишек можно выполнить с помощью меню «Склад» и использования журнала «Оприходование товаров».

Сформировать новых документ оприходования излишек, мы можем, нажав кнопку «Создать» в журнале документов.

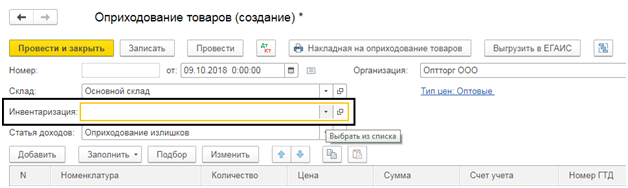

Открываем окно нового документа, заполняем реквизиты, в строке «Инвентаризация» выбираем документ, на базе которого и будет выполнено оприходование.

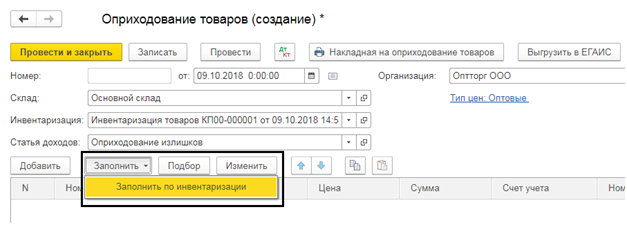

Как только документ подобран, нажимает кнопку «Заполнить/Заполнить по инвентаризации».

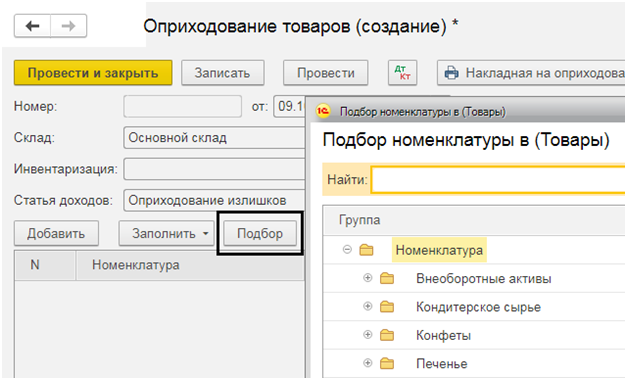

Внесение данных вручную

Если процедура оприходования товаров не связана с ревизией, то сведения в таблице заполняются вручную: отражаем статью доходов («Прочие доходы и расходы»), склад приема, нажимаем «Подбор» и выбираем товары, подлежащие оприходованию.

Таким образом, мы оприходовали излишки, обнаруженные в ходе ревизии, отразил их в бухгалтерском учете, тем самым повысили его достоверность. Отсутствие таких сведений или отклонение их от факта говорит о слабом ведений бухучета в организации, что впоследствии будет отражаться на ее правильном функционировании.

Остались вопросы по оприходованию товара в 1С? Закажите консультацию наших специалистов!

Учет программного обеспечения в 1С 8.3

Учет программного обеспечения (ПО) напрямую зависит от прав Организации на его использование. При наличии у нее:

- исключительного права, такое ПО учитывается как НМА;

- не исключительного права – как:

- РБП, при одноразовом фиксированном платеже за ПО;

- расходы текущего периода, при оплате ПО периодическими платежами.

Из этого следует, что нельзя все программное обеспечение без разбора списывать сразу в текущие расходы или распределять затраты на будущие периоды.

Изучить тонкости учета при приобретении исключительного права на ПО на «живом» примере можно в нашем курсе Модуль 12. Нематериальные активы.

На какой счет отнести программу 1С

Фирма 1С продает лицензию (не исключительное право) на программу 1С, поэтому бухгалтер не может такое ПО классифицировать как НМА. Срок использования, рекомендуемый политикой фирмы 1С для их программ, составляет 2 года. Следовательно, затраты на программу 1С относят к РБП. В рабочем плане счетов 1С для таких затрат предусмотрен счет 97.21.

Какие еще затраты учитываются в составе РБП и как их не перепутать с НМА изучайте в нашем курсе Модуль 13. Затраты Тема 13.5: Расходы будущих периодов.

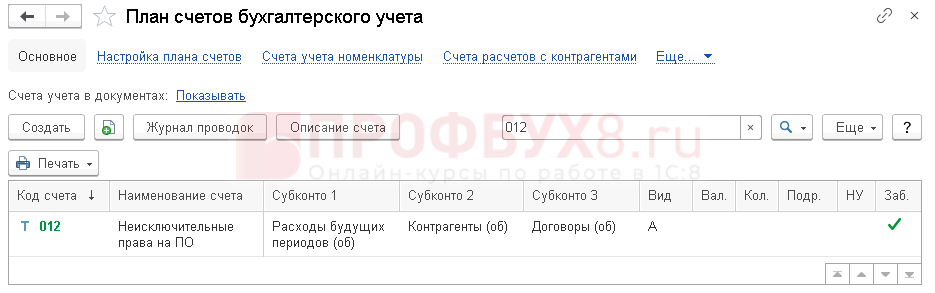

Помимо этого, стоимость приобретенного неисключительного права надо отразить на забалансовом счете в Дт 012.

Такого счета по умолчанию нет в рабочем плане счетов 1С, его добавляем самостоятельно.

Ознакомиться с подводными камнями при создании собственных счетов в рабочем плане счетов 1С поможет Модуль 2. Настройки Тема 2.5: Организация учета в программе

Конфигурация «Бухгалтерия предприятия» предназначена для автоматизации бухгалтерского и налогового учёта, включая подготовку обязательной (регламентированной) отчётности в организации. Бухгалтерский и налоговый учёт ведётся в соответствии с действующим законодательством Российской Федерации.

В состав конфигурации включён план счетов бухгалтерского учёта, соответствующий Приказу Минфина РФ «Об утверждении плана счетов бухгалтерского учёта с которого финансово-хозяйственной деятельности организаций и инструкции по его применению» от 31 октября 2000 г. № 94н (в редакции Приказа Минфина РФ от 07.05.2003 № 38н). Состав счетов, организация аналитического, валютного, количественного учёта на счетах соответствуют требованиям законодательства по ведению бухгалтерского учёта и отражению данных в отчётности. При необходимости пользователи могут самостоятельно создавать дополнительные субсчета и разрезы аналитического учёта.

Электронная программа – итог интеллектуального труда, который может быть разработан собственными силами или приобретен у производителя либо дилера. Покупая программное обеспечение, компания приобретает исключительные или неисключительные права на ее применение. Этот аспект и влияет на то, как должен осуществляться учет ПО. По лицензионному договору на пользование ПО фирма получает неисключительные права (лицензию), а по договору отчуждения исключительных прав – то самое исключительное право на использование ПО.

Подобное право пользования ПО обычно возникает, если программа разрабатывается по заказу фирмы в соответствии с изложенными требованиями. При этом ПО учитывают в налоговом и бухучете как НМА (нематериальный актив).

Поставить на учет программное обеспечение следует по первоначальной стоимости, включающей в себя затраты, понесенные при покупке продукта. Если стоимость ПО не превышает 100 000 руб., то в налоговом учете актив признается неамортизируемым (п. 1 ст. 256 НК РФ), т. е. программу ценой до 100 000 руб. можно полностью списать на затраты в момент ввода в работу.

Срок полезного использования (СПИ) в налоговом учете определяется по техдокументации к ПО. Если установить его невозможно, фирма вправе сама определить срок службы, который не может быть менее 2-х лет (п. 2 ст. 258 НК РФ).

В бухучете предельная граница стоимости ПО для идентификации его в качестве амортизируемого НМА не установлена, поэтому начислять износ следует по всем НМА с известным СПИ. По активам с неопределяемым СПИ амортизация не исчисляется, но ежегодно предприятия обязаны пересматривать и уточнять срок службы НМА, подтвердив невозможность определения или установив его (п. 27 ПБУ 14/2007).

Исключительное право на ПО не имеет временных рамок, поэтому в бухучете СПИ определяется, опираясь на период, в котором планируется его использовать. На практике, чтобы избежать расхождений в налоговом и бухучете, предприятия устанавливают для ПО одинаковый срок использования.

Создание основного средства хозспособом в 1С 8.3 БУХ

На практике часто возникает ситуация, когда нужно собрать основное средство из материалов, находящихся на складе. Давайте разберемся в этом процессе на примере в 1С 8.3 Бухгалтерия Предприятия 3.0:

15.01. 2020 года ООО «Весна» закупила детали для сервера на сумму 124 200,00 рублей, в т. ч. НДС 20700,00 рублей. Для сборки и подключения сервера привлекли системного администратора.

Необходимо поставить на баланс основное средство – «Сервер».

1. Оприходование деталей в 1С

Создадим документ «Поступление товаров», и выберем значение счета учета для запчастей – 10.05 – «Запасные части».

Далее смотрим движения документа и видим: оприходовали запчасти в 1С на сумму 103500,00 рублей без НДС.

2. Перевод материалов во внеоборотные активы

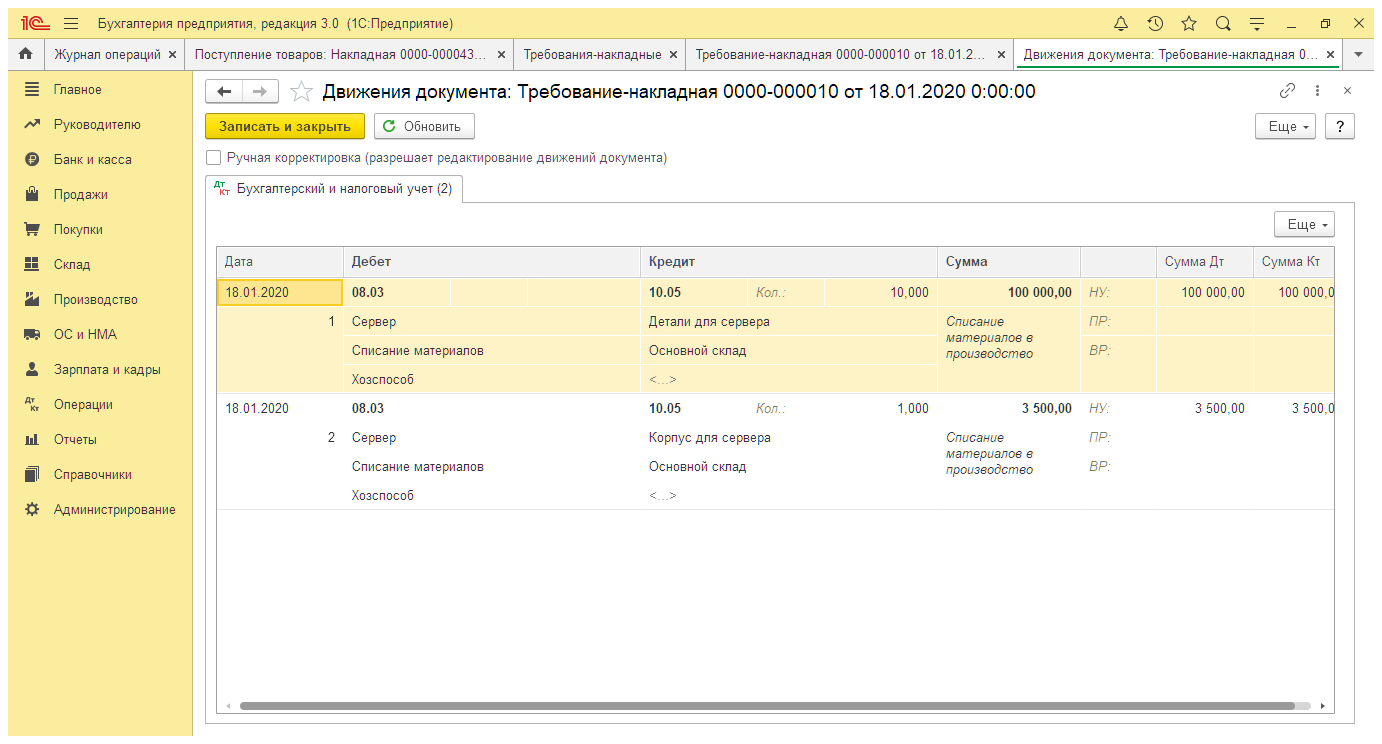

Перевод материалов во внеоборотные активы оформляем «Требованием-накладной» из раздела «Производство».

На закладке «Счет затрат» выбираем счет 08.03 «Строительство объектов основных средств», заполняем субконто как на картинке. Проводим документ.

Смотрим движение по проводкам.

Таим образом мы списали запчасти в ВНА.

3. Рассчитаем зарплату в 1С

Системный администратор Иванов Виктор Петрович с 27.01.2020-31.01.2020 собирал и тестировал сервер. Оклад работника составляет 80000,00 рублей. Рассчитаем зарплату в 1С по сборке сервера 80000/17*5=23530,00 рублей.

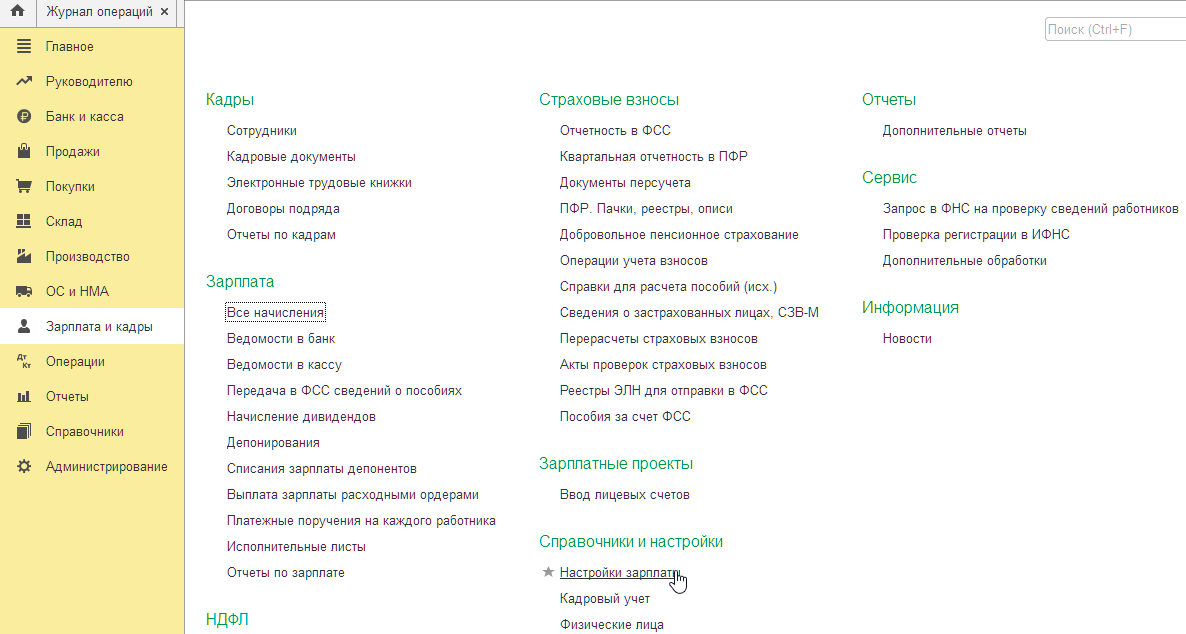

Для аккумулирования затрат по заработной плате на счете 08.03 проведем следующие настройки:

В справочнике «Настройки зарплаты» создадим новый вид начисления: «Сборка сервера».

В том же разделе в справочнике «Статьи затрат по зарплате» создадим два новых вида ФСС НС: «Сборка сервера» и «Страховые взносы (сборка сервера)».

Это позволит нам увидеть все расходы при начислении зарплаты отдельно по сборке сервера в 1С 8.3 Бухгалтерия Предприятия 3.0.

Создадим документ «Начисление зарплаты» в разделе Зарплата и кадры от 31.01.2020, заполним и по кнопке «Начислить» выберем созданный ранее вид «Сборка сервера».

Подсчитаем наши затраты:

· стоимость материалов – 103500,00 рублей;

· зарплата работника на сборке – 23500;

· взносы работника на сборке – 23500*30,2%=7106,06 рублей.

Итого: 134136,06 рублей.

Также проверим наши расчеты в отчете ОСВ по счету 08.03 за январь.

4. Введем сервер в эксплуатацию документом «Принятие к учету» в 1С

По окончании всех работ по сборке введем сервер в эксплуатацию, используя документ «Принятие к учету ОС». Заполняем строки и нажимаем на кнопку «Рассчитать». Автоматически программа рассчитает первоначальную стоимость ОС.

Заполнив все закладки, проводим документ. Процесс создания и принятия к учету ОС завершен.

С нами непонятное становится простым, а сложное – автоматизируется!