Как правильно заполнить шахматную ведомость

Ведомость полностью отражает свое название и представляет собой таблицу:

- по вертикали и горизонтали – перечень используемых счетов (ведомостей) бухучета;

- каждая операция – корреспонденция двух бух/счетов – заносится в клетку на пересечении строки и столбца счетов из корреспонденции;

- итоги – суммы по строкам и столбцам – итоговые дебетовые и кредитовые обороты счетов бухучета.

Такое «шахматное» разнесение операций в ведомости позволяет контролировать правильность учета: принцип двойной записи здесь соблюдается сам собой, и достаточно легко выявляются ошибки.

Малые предприятия могут вести бухгалтерский учет в упрощенной форме. Один из способов, рекомендованный Минфином для малого бизнеса, – это учет с использованием регистров. В качестве сводного регистра в нем применяется «шахматка».

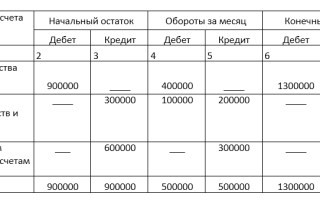

Оборотная ведомость по синтетическим счетам

Оборотная ведомость по синтетическим счетам имеет следующие составляющие (Рис.1):

остатка на начало по дебету или кредиту;

обороты за месяц по дебету и/или кредиту;

остаток на конец периода по дебету или кредиту.

В такой ведомости отражаются в порядке возрастания все синтетические счета, которые применяются в хозяйственной деятельности предприятия.

Итог оборотной ведомости по синтетическим счетам должно представлен тремя равенствами:

- остаток на начало отчетного периода по дебету счетов равен остатку по кредиту счетов;

- оборот за период по дебету счетов равен обороту по кредиту счетов;

- остаток на конец отчетного периода по дебету равен остатку по кредиту счетов.

Три пары суммовых колонок оборотной ведомости по синтетическим счетам учета содержат дебетовые и кредитовые итоги равные друг другу. Это связано с тем, что первые две колонки содержат суммы актива и пассива баланса на начало месяца, а вторые две включают операции за период, записанные посредством двойной записи. Третья пара колонок – это по существу новый баланс.

Готовые работы на аналогичную тему

Обратите внимание, что в колонках «Остаток на начало месяца» и «Остаток на конец месяца» всегда может ставиться только одна сумма. По дебету, если счет активный или по кредиту, если счет пассивный.

Можно сказать, что оборотная ведомость по счетам синтетического учета – это свод оборотов и сальдо по всем синтетическим счетам, который предназначен для контроля учетных записей, составления нового баланса и позволяет определить состояние и изменение средств, в результате хозяйственной деятельности. Равенство итогов всех трех пар столбцов оборотной ведомости по синтетическим счетам говорит о том, что способ двойной записи в учете был применен правильно.

Оборотная ведомость является основным документом при составлении баланса. Сальдо конечное по дебету счетов в оборотной ведомости являются данными для актива баланса, а сальдо конечное по кредиту счетов переносят в пассив баланса. Главное достоинство оборотно-сальдовой ведомости – один регистр на все счета.

Как правильно заполнить шахматную ведомость

Автор: Евдокимова Наталья

Что такое шахматная ведомость

Специальным бухгалтерским учетным регистром, позволяющим обобщить данные текущего синтетического учета, а также проконтролировать правильность отражения бухгалтерских операций, называют шахматной ведомостью.

Учетный документ составляется в большинстве случаев за месяц, что позволяет проверить достоверность и полноту операций перед закрытием отчетного периода (месяца). Шахматная ведомость (пример заполнения ниже) содержит в себе данные о бухгалтерских записях по дебету и кредиту счетов в виде оборотов.

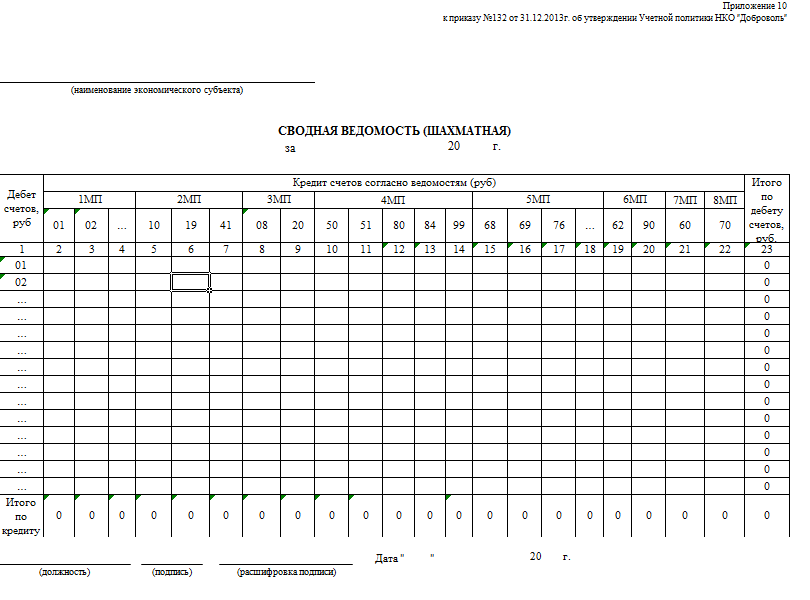

Унифицированного бланка документа нет, так как законом № 402-ФЗ установлено, что экономические субъекты вправе самостоятельно разрабатывают учетные регистры. Примером самостоятельно разработанной формы может быть:

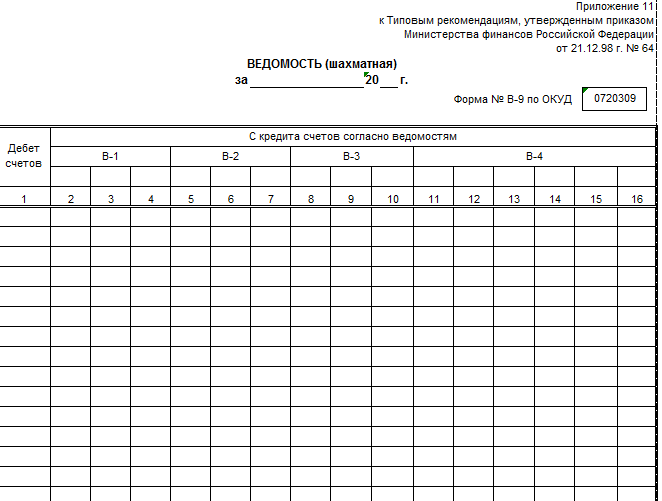

Однако, допустимо использовать бланк, утвержденный для субъектов малого предпринимательства. Данный бланк регламентирован в приложении 11 Приказа Минфина РФ от 21.12.1998 № 64н.

Правила заполнения

При составлении следует учитывать некоторые правила. Начинать заполнение следует с подготовительного этапа. В первую очередь укажите полное наименование организации. Затем заполните табличную часть документа. По горизонтали и по вертикали табличной части документа впишите рабочие счета, которые организация использует для ведения бухучета. Счета следует указывать по возрастанию (01-99). Неиспользуемые бухсчета можно не указывать.

Переходим к регистрации бухгалтерских данных:

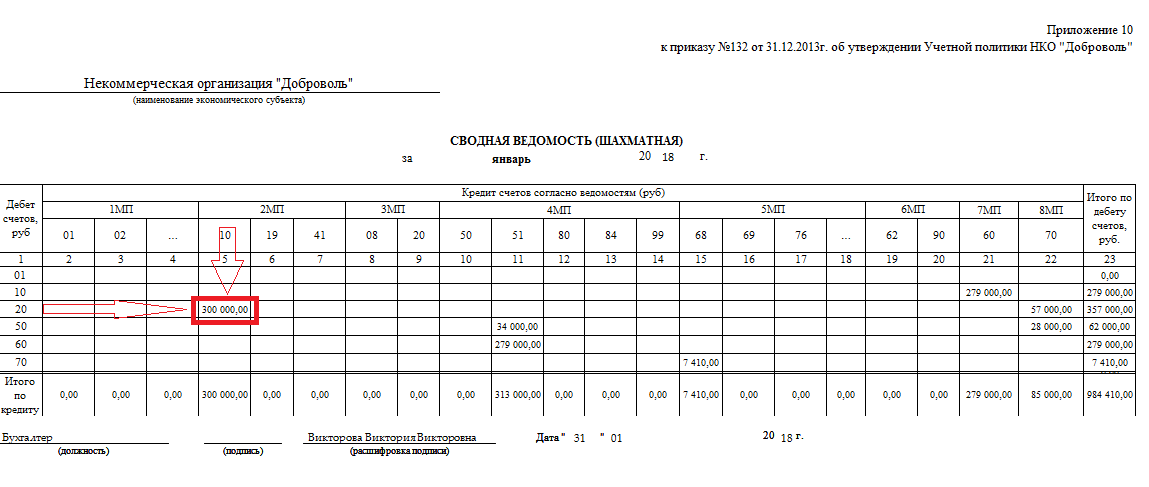

1. В документ вносятся совокупные обороты в разрезе бухгалтерских счетов. Записи осуществляются одновременно по дебету и по кредиту, по методу двойной записи с учетом счетов, указанных по вертикали и горизонтали таблицы, как показано на картинке.

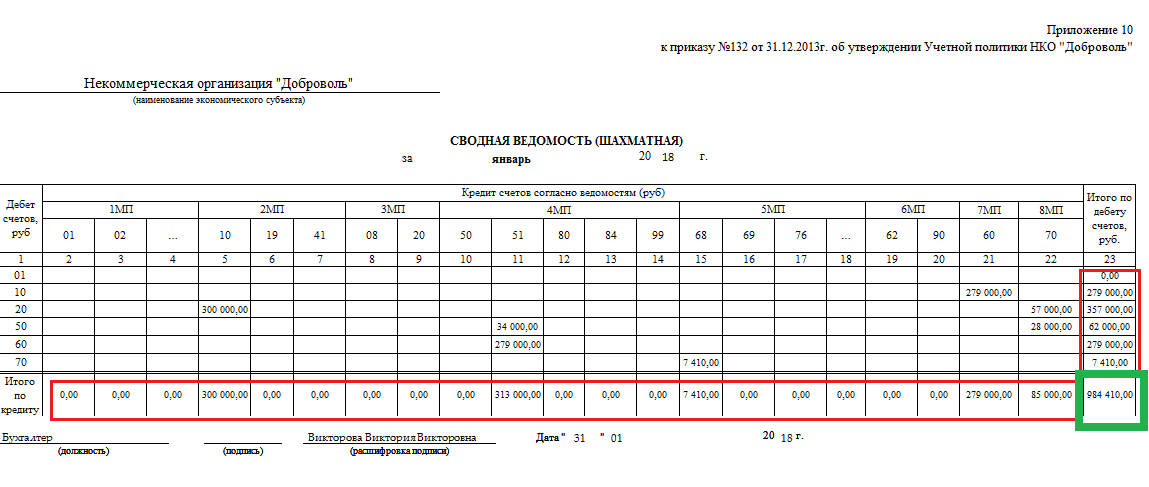

2. Данные бухучета регистрируются в регистре учета за отчетный период. После внесения информации бухгалтер подсчитывает итоги: отдельно по горизонтали таблицы, отдельно по вертикали в разрезе бухсчетов. Итоговые значения должны быть равны.

3. Если в организации ведется автоматизированный учет, то сформировать учетный регистр можно за любой период, в том числе и за один день. Такой подход позволяет максимально детализировать учет и проконтролировать правильность отражения операций.

Составление баланса и разноска операций

Первая работа, которую усваивает начинающий бухгалтер — это разноска проведённых компанией операций по сделкам и договорам. Она осуществляется двойной записью, при которой дебет по одной статье обязательно будет кредитом по другой. Например, снятие денег с расчётного счета и передача их в кассу предприятия для выдачи заработной платы сотрудникам проводятся по разделу 5: статья 51 — расчётный счёт (кредит на сумму снятия), 50 — касса (дебет на ту же сумму). Таким способом в бухучёте отражаются все сделки.

В итоге за любой период сумма всего дебета должна равняться всему кредиту. Это и есть баланс — конечная цель бухгалтера в конкретный промежуток времени. Иначе и быть не может, ведь деньги не возникают просто так и не исчезают бесследно. Но между разноской и балансом есть очень важная промежуточная операция — составление ОСВ.

Анализ показателей ОСВ

- В бухучете все счета подразделяются на три категории:

- активные;

- пассивные;

- активно-пассивные.

Важно! Каждый из счетов имеет определенные правила заполнения при отображении хозяйственных операций. Так, активные счета не могут иметь кредитового сальдо на начало и конец периода.

ОСВ в этом случае позволяет проверить проводки, увидеть возможные ошибки и сделать исправления.

- Необходимо знать правила закрытия месяцев в бухгалтерском учете при формировании квартальных и годовых отчетов:

- В конце каждого месяца должны быть закрыты счета учета затрат на хозяйство и производство (за исключением незавершенного производства).

- Счета 90 «Продажи» и 91 «Прочие доходы и расходы» не закрываются по субсчетам, но в целом не должны иметь остатка.

1с автоматически проводит закрытие месяца, а ОСВ, в свою очередь, дает возможность выявить незакрытые счета, что ведет к искажению информации о реальном финансовом положении предприятия.

- При составлении годовой отчетности в строки баланса заносятся итоговые данные по работе компании. Оборотно-сальдовая ведомость отображает конечный остаток всех счетов, что позволяет сэкономить время на составление баланса.

- Составление ОСВ позволяет сверять данные со справкой о расчетах налоговой инспекции и своевременно определять имеющиеся задолженности по основным налогам (НДС, прибыль и т. д.).

- ОСВ позволяет рассчитать прибыль предприятия: 90 счет содержит данные по выручке от продаж, себестоимости и НДС, здесь отражены все прочие доходы и расходы, которые в 1с можно автоматически отсортировать по бухгалтерскому и налоговому учету и выделить не облагаемые налогом на прибыль суммы. Кроме того, ОСВ содержит итоговые значения по нераспределенной прибыли.

- ОСВ служит дополнительной проверкой вычетов НДС. При поступлении товаров и услуг с НДС поставщики выставляют счета-фактуры и при введении их в 1С обороты по 19 счету закрываются. Однако, бывают ситуации, когда счет-фактура не введена или не представлены документы по поставке. Незакрытый остаток на конец периода по НДС дает возможность увидеть недочеты.

Себестоимость реализованной продукции по периодам выпуска в УПП (для РАУЗ, бухгалтерский учёт)

Отчёт показывает распределение себестоимости реализованной продукции по периодам. Продукция по периодам выпуска распределяется на полуфабрикаты по периодам выпуска полуфабрикатов. Затем выполняется разузлование полуфабрикатов до уровня материалов. Отчёт может быть полезен для предоставления результатов деятельности предприятия акционерам предприятия.

8 стартмани

29.12.2017 35267 65 Designer1C 15

Порядок заполнения

Данная ведомость выполняет вспомогательную, можно сказать, служебную роль и не регламентирована законом. Однако, для её заполнения используют конкретную форму и общие положения бухгалтерского учёта.

- наименование ведомости;

- реквизиты компании, которая её составляет;

- период;

- данные бухгалтерского учёта, отражающиеся в регистре;

- единицы измерения объектов учёта;

- должны быть указаны должностные лица, ответственные за составление документа, и проставлены их подписи.

Что касается непосредственно данных, то ведомость содержит номер счёта и его расшифровку, сальдо по дебету и кредиту на начало периода, обороты за период, сальдо на конец периода.

Что касается непосредственно данных, то ведомость содержит номер счёта и его расшифровку, сальдо по дебету и кредиту на начало периода, обороты за период, сальдо на конец периода.

При возникновении необходимости внесения исправлений в обязательном порядке указывают дату изменения и подписи лиц, ответственных за проведённые операции.

Для каждого из видов регистра можно обозначить свои особенности составления:

- В случае с ведомостью по синтетическим счетам, при заполнении берут начальное сальдо, а также обороты по счетам. После этого способом расчёта выводят конечное сальдо. Правильно сформированный документ должен иметь несколько равенств конечных сумм:

- Во-первых, это остатки на начало отчётного периода по дебету и кредиту. Объясняется это равенство тем, что сальдо по дебету равняется активам на начало периода, а по кредиту – сумме источников данных средств.

- На основе принципа двойной записи следует такое равенство – обороты по дебету и кредиту счетов. Здесь сумма операции отражается по дебету и кредиту различных счетов. Когда суммы разнятся, это говорит о допущении ошибок.

- Последнее равенство должно быть по остаткам активов и пассивов на конец отчётного периода. Оно показывает баланс предприятия, так как вытекает из равенства средств и их источников.

- Отчёт по аналитическим счетам формируют отдельно к каждому конкретному счёту по разным характеристикам. Таким образом, данная ведомость может быть составлена:

- по номенклатуре (то есть иметь вид натурально-стоимостного учёта);

- по количеству (учёт лишь в денежной форме);

- по категориям (учёт счетов с разными кредиторами и дебиторами).

В результате, итоги данного регистра должны быть равны итогам по синтетическому счёту.

- Название шахматной ведомости обязано форме заполнения, то есть сумма осуществлённой операции должна быть записана на пересечении соответствующей строки и столбца. В таблице вертикальному столбцу соответствует перечень счетов по дебету, в то время как горизонтальная строка является счетом по кредиту. Суммарное количество строк и столбцов равняется всем счетам учёта, имеющих начальное сальдо, а также по которым осуществлялось движение в отчётном периоде.

Самое главное, чтобы в результате значения оборотов совпали, что будет свидетельствовать о правильности внесения всех данных хозяйственных операций и корректно рассчитанных итогах. После этого можно приступать к заполнению бухгалтерской отчётности.