Как продать квартиру, находящуюся в ипотеке?

Как продать квартиру, купленную в ипотеку?

Предположим, что молодая семья приобрела квартиру в ипотеку в своем родном городе. Вдруг, кому-то из супругов предлагают очень перспективную и прибыльную работу, в другом регионе или стране. После недолгих размышлений супруги все-таки принимают решение о переезде, но сразу возникает вопрос — а что делать с квартирой?

Ситуации, когда возникает необходимость продать ипотечную квартиру — это не редкость. Это может быть связано не только с переездом по работе, как в нашем примере. Кто-то вдруг понимает, что ему абсолютно не подходит климат, кто-то просто решает, что не хочет жить в этой квартире. Список сценариев на самом деле очень велик.

Содержание:

В виртуальном каталоге на сайте представлены квартиры в ипотеку в Сочи. Среди сотен актуальных вариантов вы гарантировано найдете тот, который устроит вас по всем параметрам: от расположения до вида из окон! Также, если вам нужна профессиональная консультация о том, как купить или продать квартиру, вы всегда можете обращаться к сотрудникам компании «Винсент Недвижимость»!

Продавать можно, но с согласия банка

Квартира, находящаяся в ипотеке (в залоге у банка), наряду с другими объектами недвижимости может быть продана. Никаких ограничений в данном случае нет, рассказали эксперты, опрошенные редакцией «РБК-Недвижимости».

«Квартира в ипотеке — полноценный объект гражданских прав и может быть отчуждена ее собственником. При этом по закону собственник квартиры, находящейся в ипотеке, не вправе ее продавать без согласия банка», — пояснил юрист адвокатского бюро Asterisk Родион Ларченко.

Поэтому, прежде чем приступать к поискам покупателя, владельцу необходимо обратиться в банк и выяснить схему досрочного погашения кредита и снятия обременения с недвижимости. Банк обычно выдает такое разрешение, добавил управляющий директор сети офисов «Миэль» Александр Москатов.

После одобрения банком сделки нужно выбрать способ продажи ипотечной квартиры. Таких схем существует несколько, отметила член Ассоциации юристов России (АЮР) Оржония Коба.

- Досрочное погашение ипотеки (если остаток долга незначительный или есть свободные деньги);

- Продажа с погашением ипотеки в ходе сделки;

- Продажа квартиры вместе с ипотечным долгом;

- Продажа ипотечного жилья банком.

Вместе с экспертами рассмотрим подробнее каждый из данных вариантов.

Два способа продать квартиру в ипотеке

Более 60% недвижимости покупается в ипотеку. Причины для продажи квартиры могут быть разные: нет возможности выплачивать ипотеку, хочется увеличить жилплощадь, переезд и прочие.

Рассмотрим, как продать квартиру, находящуюся в ипотеке.

Есть два способа: досрочное погашение и перекредитование.

Способ 1. Досрочное погашение

В чем суть:

Например, продавец выставил квартиру за 3 млн руб. Долг банку у него 1 млн руб. Покупатель своими деньгами гасит этот долг и снимает обременение с квартиры. После оформляется сделка купли-продажи и передаются оставшиеся 2 млн.

Рассмотрим шаги подробнее.

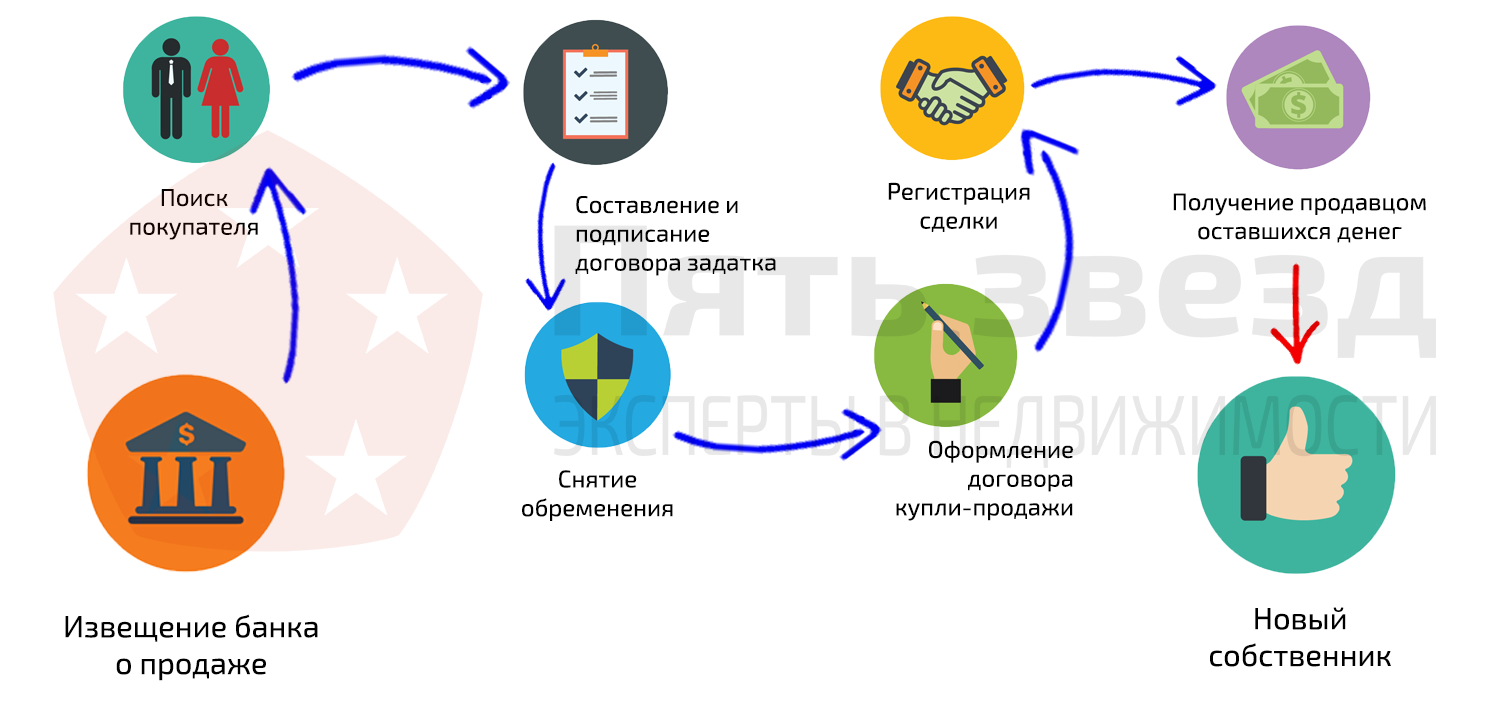

Шаг 1. Снятие обременения

- Извещение банка о продаже

В первую очередь нужно оповестить банк о желании продать квартиру. Сотрудник банка расскажет все о порядке расчетов. В разных банках она может отличаться, но суть одна: собственник пишет заявление о досрочном погашении, и специалист банка дает расчет об оставшемся долге. - Поиск покупателя

У покупателя должна быть сумма для погашения У ипотеки продавца. - Составление и подписание договора задатка

Обязательно составляется предварительный договор купли-продажи и соглашение о задатке. Так покупатель подтверждает, что он передал деньги продавцу для погашения долга.

В предварительном договоре должны быть указаны:

- адрес и стоимость квартиры

- паспортные данные сторон

- срок подписания основного договора купли-продажи

- дата и подписи сторон.

Далее собственник с покупателем идут в банк и погашают остаток ипотеки.

4. Снятие обременения

Собственник обращается в банк с заявлением. Далее продавец вместе с представителем банка подают пакет документов в МФЦ. От собственника нужен паспорт, договор купли-продажи, справка о погашении задолженности, кредитный договор. От банка нужна закладная на квартиру с пометкой о полном погашении кредита. Сотрудник МФЦ зарегистрирует заявку и в течении 3 рабочих дней обременение будет снято. Также нужно оплатить госпошлину за выдачу выписки из ЕГРН — 400 руб. Она заменяет свидетельство о собственности.

Если покупателю самому нужно оформить ипотеку, то самое время подать документы в банк. Список документов нужно уточнить в конкретном банке или в нашем разделе «Ипотека». Когда покупателю одобрят кредит в залог этой квартиры, можно приступать к следующему шагу.

Шаг 2. Оформление договора купли-продажи

Никакой самодеятельности. За этим лучше обратится к юристу. Каждый случай уникален и требует индивидуального подхода к составлению договора. Опытный специалист предусмотрит все риски.

Шаг 3. Регистрация сделки

1. Продавец и покупатель обращаются в МФЦ.

Убедитесь, что все документы собраны правильно. Что нужно:

- паспорта участников сделки

- договоры купли-продажи

- справка о прописанных и проживающих

- для несовершеннолетних — разрешение органов опеки

- если квартира куплена в браке — нотариальное согласие супруга

- если продает не собственник — нотариальная доверенность.

Не нужны для регистрации, но могут потребоваться для проверки квартиры:

- договор задатка

- справка об отсутствии задолженностей

- техпаспорт квартиры

- выписка из ЕГРН

- справка из психоневрологического диспансера.

Регистратор вправе приостановить сделку на срок до трех месяцев и запросить недостающие документы.

А еще нужно оплатить госпошлину за регистрацию сделки — 2 000 руб.

2. Сотрудник МФЦ составляет заявления, дает на подпись сторонам. После он забирает пакет документов и дает расписку о принятии документов на гос. регистрацию каждой стороне.

3. Специалист передает пакет документов регистратору на проверку. Если все в порядке, переход права будет зарегистрирован. Покупатель становится собственником.

4. В указанный день покупатель получает готовые документы о собственности.

Шаг 4. Получение продавцом оставшихся денег

Окончательный расчет производится после перехода права собственности к покупателю.

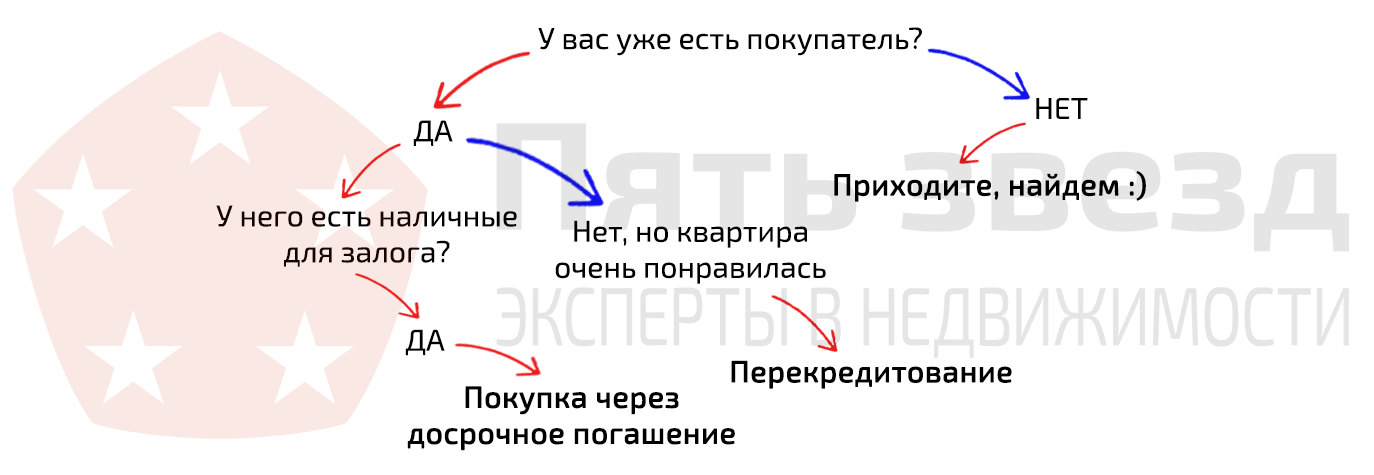

Способ 2. Перекредитование

Подойдет, если у покупателя нет наличных средств.

Покупатель переоформляет ипотеку на себя. При этом он должен получить одобрение ипотеки в этом банке.

Для этого собственник и покупатель в банке подписывают бумаги о переходе долга по кредиту. Обременение с квартиры не снимается, оно переходит на покупателя.

Как всё происходит.

1. Заявление от покупателя

Покупатель собирает пакет документов и подает заявку на ипотеку.

2. Предварительный договор купли-продажи

Если нужно погасить бумажную закладную, то после одобрения ипотеки покупателю и продавцу нужно оформить предварительный договор купли-продажи.

3. Подписание договора купли-продажи

Кроме обычных условий в нем должны быть пункты:

– на момент подписания договора объект находится в залоге у банка;

– оплата осуществляется безналичным перечислением средств на счет продавца открытый в этом же банке;

– после получения средств, продавец обязуется перечислить необходимые средства на погашение кредитной задолженности;

– расчеты осуществляются не позднее 3 рабочих дней со дня регистрации права собственности;

– пункт 5 ст. 488 Гражданского кодекса Российской Федерации не применяется (объект недвижимости до полной оплаты не будет находиться в залоге у продавца).

4. Подписание кредитного договора

Покупатель подписывает ипотечный договор. Первоначальный взнос лежит в ячейке банка и продавец получит их только после перехода права собственности.

5. Регистрация в Росреестре

Продавец и покупатель берут документы из банка и передают их в Росреестр для регистрации перехода права собственности.

6. Покупатель получает кредит

Покупатель предоставляет банку выписку из ЕГРН, в котором указан новый собственник и двойное обременение – кредиты продавца и покупателя.

7. Денежные расчеты

Покупатель пишет в банке заявление о перечислении ипотечных средств на счет продавца. Продавец оформляет заявление о досрочном погашении кредита. Эти две операции проводятся одновременно.

8. Снятие обременения

Продавец пишет в банке заявление о погашении закладной. После выдачи документа, сам банк или продавец передает закладную Росреестр для изменения записи в ЕГРН.

Возможно, процесс выглядит немного сложным и запутанным. Но если вы продаете или покупаете квартиру с риелтором, вам всегда подскажут что и в какие сроки нужно сделать.

Давайте подведем итог и посмотрим, какой вариант продажи подойдет вам:

Надеемся, наша статья помогла вам понять цепочку продажи квартиры в ипотеке. Если у вас появились вопросы, закажите звонок или оставьте заявку.

Продажа квартиры с погашением ипотечного долга в процессе проведения сделки

Если собственник жилья намерен продать свою ипотечную квартиру с погашением ипотеки в ходе сделки, то здесь нужно обсудить вопрос с банком и получить согласие на продажу. Так же в данной ситуации потребуется справка о том, какой размер долга нужно погасить.

Отметим, что в таком виде сделки участвуют три стороны — кредитор-залогодержатель (банк или некредитная организация), продавец и покупатель.

Соответственно порядок действий будет следующим:

Продавец должен написать в банке заявление в свободной форме о желании продать недвижимость и получить предварительное одобрение кредитора на сделку.

После того, как покупатель нашелся, он заключает письменное соглашение с банком о том, что кредитная организация получает задаток/аванс (равный сумме оставшейся задолженности по ипотечному кредиту (займу) продавца).

У покупателя должна быть вся сумма, необходимая для покупки.

Трехстороннее соглашение, как правило, предусматривает условие о том, что покупатель перечисляет сумму, достаточную для полного погашения кредита (займа), напрямую кредитору.

Оставшуюся сумму стоимости жилья он перечисляет продавцу (это можно сделать с помощью банковской ячейки или иными способами).

На практике, покупатель кладет деньги в две банковские ячейки, отдельно сумму для продавца и отдельно для банка, что бы погасилась ипотека.

После погашения суммы долга с квартиры снимается обременение.

Далее регистрируется переход права собственности к покупателю на основании договора купли-продажи в Росреестре.

Можно ли продать квартиру в ипотеке?

Ответ на этот вопрос – можно, но не очень просто. Все дело в обременении (залоге), которое накладывается на приобретаемое с помощью кредитных средств жилье. Наличие залога, в отличие от ареста, не влечёт за собой запрещения сделок с недвижимым имуществом.

Статьёй 37 закона «Об ипотеке (залоге недвижимости)» предусмотрено право залогодателя (как правило, заёмщика) отчуждать, в том числе и продавать, заложенное недвижимое имущество с согласия залогодержателя, то есть банка-кредитора, если иное не оговорено договором ипотеки.

Если по ипотечной квартире была оформлена закладная, то сделки возможны при условии, что это было предусмотрено в данном документе с соблюдением оговорённых условий.

Продажа с участием Сбербанка

Согласно политике Сбербанка, квартиру в ипотеке можно продать только путем погашения оставшейся части кредита. Сделать это можно с участием самого банка.

Подписывается предварительный договор купли продажи. Средства по этому договору идут на погашение кредита. Остаток средств закладывается в банковскую ячейку. Как только кредит погашен, подписывается основной договор купли-продажи, где указывается, что определенная сумма внесена до его подписания.

Пока продавец оформляет справку о погашении кредита, договор хранится у покупателя. После снятия обременения происходит полный расчет и переоформление недвижимости на покупателя.

Как продать или обменять ипотечную квартиру

Вы купили квартиру в ипотеку и однажды решили переехать в другой город или страну. Или в ожидании двойни поняли, что нужно больше пространства. Или вот ещё — знакомые продают квартиру, которая вам очень нравится: район хороший, планировка удобная, ремонт с душой. Да мало ли случаев, когда вы решили продать или обменять квартиру в ипотеке. Можно ли это сделать, сложно ли, долго ли — обо всём этом и расскажем, в деталях, как вы любите.

Три способа продать квартиру в ипотеке

1. Досрочная оплата ипотеки: рискованно, но быстро

Схема простая — закрыть ипотеку, снять обременение с квартиры и после этого заключить обычный договор купли-продажи. Погасить ипотеку можно самим, взяв потребительский кредит, накопив или заняв у друзей. Или с помощью покупателя, согласного отдать задаток, который и поможет закрыть ипотеку. Такая сделка для покупателя довольно рисковая, поэтому многие идут на подобное, если хозяин квартиры согласен уступить 20-30% от рыночной стоимости. Это самый быстрый вариант продать квартиру в ипотеке, хотя и с высокой степенью риска как для продавца, так и покупателя.

- Найти покупателя.

- Получить разрешение банка на продажу ипотечной квартиры.

- Составить предварительный договор купли-продажи с покупателем, заверить у нотариуса.

- Взять у покупателя задаток, равный сумме остатка по ипотечному кредиту.

- Внести остаток в банк, закрыть ипотеку, снять обременение.

- Подписать договор купли-продажи и оформить переход права собственности.

- Получить оставшуюся сумму от покупателя.

2. Продажа с участием банка-кредитора: безопасно, но не быстро

В отличие от первого варианта, банк берёт на себя роль получателя задатка. В этом случае обе стороны процесса могут не волноваться. Сделка с участием банка — безопасная. Другое дело, что все сроки тоже диктует банк, поэтому продажа может затянуться.

- Найти покупателя.

- Получить разрешение банка на продажу ипотечной квартиры.

- Арендовать две депозитарные ячейки (такая услуга стоит денег). В первой разместить сумму остатка по кредиту для банка. Во второй — оставшуюся часть стоимости квартиры для продавца.

- Подписать договор купли-продажи и оформить переход права собственности.

- После этого новый собственник становится залогодателем, а продавец получает деньги из первой ячейки, чтобы погасить кредит.

- Банк выдает покупателю погашенную закладную, необходимую для получения выписки из ЕГРН об отсутствии обременения.

- Продавец получает доступ к второй ячейке с оставшимися деньгами.

3. Переоформление ипотеки на покупателя: все довольны, но сложно

В этом случае одновременно продаётся квартира и кредит. Покупатель берёт на себя обязательства по ипотеке продавца — на тех же условиях или на других, в зависимости от того, как банк оценит нового заемщика. Проще и удобнее проводить такую сделку в рамках одного банка.

- Получить разрешение банка на продажу ипотечной квартиры.

- Найти покупателя или выбрать по рекомендации банка.

- Покупатель вносит первый взнос, закрывающий остаток долга продавца перед банком.

- Снять обременение с квартиры.

- Подписать договор купли-продажи и оформить переход права собственности.

- Банк подписывает с новым собственником кредитный договор.

- Получить оставшуюся сумму от покупателя (или его банка).

Можно ли не продавать, а обменять квартиру в ипотеке?

Если кратко, то да, но нужно соответствовать определенным требованиям. В разных банках они разные. В целом условия выглядят примерно так или очень похоже.

- Прошло 5 лет с момента подписания ипотечного договора, а большая часть задолженности погашена. Срок существует, чтобы ограничить перепродажу жилья с целью заработать на этом.

- Вы добросовестно и без просрочек оплачиваете ипотеку.

- Новая квартира находится в регионе, который обслуживается данным банком.

- Получить согласие банка на обмен ипотечной квартиры.

- Подписать договор мены. Залогом становится другой объект недвижимости.

- Оформить потребительский кредит для погашения предыдущей ипотеки.

- Заключить одновременно два договора купли-продажи. Старая квартира продается, новая покупается.

Какой бы путь вы ни выбрали, обязательно сначала проконсультируетесь со специалистами вашего банка.

Банк не дает согласие на продажу

Хорошо, если банк согласен на проведение сделки купли-продажи, но что делать в том случае, когда в Сбербанке не одобряют эту затею и не дают разрешение на продажу квартиры? Есть и другие способы решения данной проблемы, но поскольку они не сопровождаются юридически банком, то и о безопасности их говорить также не приходится. Продажа ипотечной квартиры без согласования вопроса с банком является слишком рискованным решением как для продавца недвижимости, так и для покупателя.

Оформление дополнительного кредита

Если банк отказал в продаже залогового имущества и получить письменное разрешение не удалось, а остаток долга не слишком большой, можно оформить другой кредит, потребительский, и этими средствами перекрыть ипотечную задолженность, сняв обременение с жилища. После этого можно квартиру продать, а частью вырученных за нее средств закрыть потребительский займ. Но здесь есть свои нюансы:

- размер задолженности по ипотеке не должен быть слишком большой, поскольку между верхним значением (максимальной суммой) ипотечного и потребительского кредита довольно большая разница и заемных средств может не хватить для перекрытия долга по ипотеке;

- существует высокая вероятность отказа банка в выдаче второго кредита из-за наличия ипотеки и недостаточно высокого уровня доходов.

Поэтому перекрыть долг по ипотечному кредиту за счет потребительского займа не всегда и не всем удается.

Если банк отказал в выдаче кредита, учитывая вышеперечисленные обстоятельства, можно занять необходимую сумму у знакомых или родственников, если таковые имеются. Редко у кого есть такие состоятельные знакомые, поэтому, чтобы погасить кредит и снять с квартиры обременение, можно договориться с потенциальным покупателем о внесении им аванса в размере остатка задолженности. Процедура продажи простая и вполне законная:

- Продавец получает первый взнос.

- Закрывает им долг.

- Возвращает закладную.

- Снимает установленные ограничения на осуществление сделок с недвижимостью.

- Оформляет договор купли-продажи.

- Получает остаток суммы.

Несмотря на законность этого способа, покупатель все равно подвергается риску. Если же между сторонами сложились хорошие доверительные отношения, то риски минимальные, особенно если первый взнос за квартиру покупатель передаст продавцу под расписку и в присутствии свидетелей, а еще лучше нотариуса, который и заверит данный документ соответствующим образом. В случае, если продавец передумает после этого продавать жилье, он все равно будет вынужден вернуть полученный аванс.

Самостоятельная продажа квартиры с обременением

Можно самостоятельно найти покупателя, не забыв упомянуть в объявлении о продаже жилья о том, что квартира ипотечная. Даже недвижимость с обременением пользуется спросом среди населения. Этому есть свое объяснение:

- квартира, находящаяся в залоге, обойдется несколько дешевле, чем такая же, но без обременения;

- нынешняя ситуация на рынке недвижимости оставляет желать лучшего, поскольку обзавестись собственной крышей над головой достаточно проблематично для среднестатистических семей, не говоря уж о тех, чей уровень дохода ниже среднего.

Но если покупатель и нашелся, при оформлении сделки стоит учитывать следующее:

- договор купли-продажи заключить можно будет только после снятия обременения с квартиры – при условии полного погашения ипотечного кредита;

- покупатель сильно рискует, поскольку он передает денежные средства продавцу под расписку, после чего хозяин жилплощади может отказаться от сделки, ведь его намерение заключить ее нигде и никаким образом не зафиксировано;

- если покупатель переносит на себя кредитные обязательства продавца недвижимости без соответствующего документального оформления и втайне от банка, то в такой ситуации рискуют обе стороны сделки.

Покупатель может недобросовестно отнестись к новым обязательствам (несвоевременно вносить платежи по кредиту или совсем его не платить), а отвечать придется продавцу или же покупатель полностью погасит задолженность, а продавец к этому времени решит отказаться от продажи квартиры.

Пример

Гражданин А продал ипотечную квартиру, за которую у него числится задолженность в размере 1,5 миллиона рублей. К моменту продажи, он уже выплатил 700 тысяч рублей. Покупатель выплачивает гражданину А 700 тысяч руб. и обязуется погасить задолженность в 1,5 миллиона руб. на протяжении 2 лет равными платежами. Договор купли-продажи в том случае не заключался, поскольку квартира находилась в залоге, а банк не дал разрешение на ее продажу.

Спустя два года покупатель полностью гасит ипотеку, но от имени продавца. Продавец в свою очередь идет в банк, забирает закладную и в какой-то момент передумывает продавать квартиру. По факту выходит, что покупатель просто выплатил большую часть долга вместо заемщика за то, что проживал в квартире на протяжении 2 лет. Теперь он вынужден съехать, ведь квартира принадлежит несостоявшемуся продавцу, который должен будет вернуть только первоначальный взнос в размере 700 тысяч рублей, на который у покупателя имеется расписка. Добиться возврата денег практически нереально, даже с учетом наличия чеков за каждый проведенный платеж.

Прежде, чем решиться на такой шаг, необходимо все тщательно обдумать и взвесить все «за» и «против». Нельзя быть до конца уверенным в другом человеке, поэтому подобного рода сделки с недвижимостью в большинстве случаев заключаются между близкими родственниками.