Как проводится инвентаризация забалансовых счетов

Инвентаризация забалансовых счетов

Похожие публикации

Наряду с обычными бухсчетами, в Плане счетов содержатся забалансовые счета, на которых отражается информация о временно используемых объектах и обязательствах. Должна ли проводиться инвентаризация забалансовых счетов (бланк сличительной ведомости вы найдете в конце статьи)? Какими особенностями характеризуется данная процедура? Разберемся в нормативных требованиях.

Записи по дебету счета МЦ.04

Согласно Плану счетов (приказ Минфина РФ от 31.10.2000 № 94н) для оприходования инвентаря и хозпринадлежностей используется балансовый счет 10.09. Для отражения данной хозоперации в программе «1С:Бухгалтерия» предусмотрен документ «Поступление товаров и услуг».

При принятии к учету инструментов и прочего инвентаря создается новый документ с видом операции «Покупка, комиссия». Документ заполняется с указанием:

- что приходуется,

- от кого,

- в каком количестве,

- по какой цене.

В качестве дебетового счета учета выбирается счет 10.09 «Инвентарь и хозяйственные принадлежности».

Запись по кредиту счета 10.09 проходит при передаче инвентаря и прочего хозимущества в эксплуатацию. Для этого создается и проводится документ «Передача материалов в эксплуатацию».

При передаче инвентаря заполняется закладка «Инвентарь и хозяйственные принадлежности»:

- выбирается по позициям номенклатура передаваемых ценностей,

- сотрудник, принимающий их в пользование,

- указывается счет учета 10.09 и способ отражения затрат.

При проведении документа происходит списание ценностей со счета учета 10.09 на счет затрат. Одновременно данные ценности проходят по дебету счета МЦ.04 в разрезе номенклатуры, количества и материально ответственных лиц. Таким образом можно организовать надлежащий контроль за сохранностью имущества организации.

Документ «Передача материалов в эксплуатацию» позволяет распечатать ведомость учета выдачи (форму МБ-7) или требование-накладную (форму М-11). При необходимости можно сменить материально ответственное лицо, отвечающее за сохранность хозяйственных ценностей, учтенных за балансом.

Новые правила инвентаризации: возможно введение в следующем году

Общий порядок проведения инвентаризации и особенности инвентаризации отдельных видов активов и обязательств известны каждому опытному бухгалтеру. Это неудивительно, поскольку Инструкция по инвентаризации активов и обязательств, утв. постановлением Минфина от 30.11.2007 № 180 (далее – Инструкция № 180), была принята более 10 лет назад, и с тех пор изменения в нее вносились лишь три раза, причем все в 2010 г.

Сейчас в нормотворческой деятельности приветствуется предоставление большей свободы субъектам хозяйствования и смягчение условий, в которых они работают. Руководствуясь этими принципами, Министерство финансов разработало новый Национальный стандарт бухгалтерского учета и отчетности «Инвентаризация активов и обязательств», проект которого (далее – проект) разместило на своем сайте для общественного обсуждения.

Он придет на смену Инструкции № 180, которая, в частности, предусматривает фиксированную периодичность проведения инвентаризации отдельных видов активов (чаще можно, реже нельзя), более двух десятков обязательных форм документов, утвержденных этим актом, которые необходимо использовать для оформления результатов инвентаризации, и т.д. Перечисленные и еще некоторые аспекты побудили Минфин к корректировке этого нормативного акта.

Скорее всего, как нормативный акт, проект начнет действовать со следующего года, так что проводить инвентаризацию перед составлением годовой бухгалтерской отчетности в этом году мы будем еще по старым правилам, установленным Инструкцией № 180. Однако в 2020 г. придется применять уже новый документ, основные нововведения которого мы и рассмотрим.

Что подлежит инвентаризации

В первую очередь отметим, что проект определяет только порядок проведения инвентаризации активов и обязательств в организациях. Инструкция № 180, кроме этого, регламентирует также процесс оформления результатов инвентаризации и отражения их в бухучете. От последнего было решено отказаться, поэтому никаких бухгалтерских проводок в новом документе вы не найдете.

И еще одно важное изменение: Инструкция № 180 регулирует проведение инвентаризации в организациях, ведущих бухучет в соответствии с законодательством. В проекте последнее уточнение исключено, что, на наш взгляд, означает его распространение на любые организации.

Перечень подлежащих инвентаризации активов и обязательств, содержащихся в проекте, уточнен по сравнению с действующим. Часть изменений связана с появлением после принятия Инструкции № 180 новых понятий. Это относится, например, к отложенным налоговым активам и отложенным налоговым обязательствам. Их предполагается включить в перечень объектов, подлежащих инвентаризации.

Разработчики проекта отказались от деления активов на внеоборотные и оборотные. Исходя из типового плана счетов бухучета, согласно которому все активы разделены на долгосрочные и краткосрочные, объектом, подлежащим инвентаризации, будут являться не внеоборотные, как предусмотрено в Инструкции № 180, а долгосрочные активы, к которым отнесены основные средства, доходные вложения в материальные активы (сейчас – доходные вложения в материальные ценности), нематериальные активы, вложения в долгосрочные активы (сейчас – вложения во внеоборотные активы, в т.ч. в незавершенное строительство), оборудование к установке и строительные материалы.

Отметим, что, согласно Инструкции № 180, строительные материалы входят в состав оборотных активов в качестве запасов, а оборудование к установке в ней вообще не упоминается.

Кроме долгосрочных активов и отложенных налоговых активов, упомянутых выше, в число активов, подлежащих инвентаризации, планируется включить запасы (сейчас они входят в состав оборотных активов); долгосрочные активы, предназначенные для реализации; расходы будущих периодов (в Инструкции № 180 они также упоминаются в составе оборотных активов); дебиторскую задолженность, в т.ч. дебиторскую задолженность собственника имущества (учредителей, участников) по вкладам в уставный фонд (сейчас в рассматриваемом перечне активов, подлежащих инвентаризации, содержатся расчеты с учредителями); финансовые вложения; денежные средства и эквиваленты денежных средств (в Инструкции № 180 эквиваленты денежных средств отсутствуют).

Все остальные активы, подлежащие инвентаризации, отнесены к прочим активам (здесь говорится о прочих оборотных активах), что, в принципе, позволяет организации проводить инвентаризацию любых активов, не упомянутых выше.

Что касается обязательств, то, согласно проекту, инвентаризации будут подлежать: отложенные налоговые обязательства; кредиторская задолженность; обязательства, предназначенные для реализации; доходы будущих периодов; резервы предстоящих платежей, а также прочие обязательства. Долгосрочные и краткосрочные кредиты и займы, а также задолженность перед учредителями из этого перечня исключены, хотя их вполне можно отнести к прочим обязательствам.

Как и сейчас, инвентаризации будут также подлежать имущество и обязательства, учитываемые организацией на забалансовых счетах.

Когда и как часто нужно проводить инвентаризацию

Одно из существенных отличий проекта от действующего нормативного акта – упрощение требований к проведению инвентаризации и расширение полномочий руководителя организации, связанных с этой важной процедурой. В частности, вместо перечня случаев, когда проведение инвентаризации является обязательным, в проекте НБУ предусмотрено, что ее следует проводить в случаях, предусмотренных законодательством, и в иных случаях – по распоряжению руководителя организации.

Есть и два исключения из этого правила, в которых более четко указаны сроки, когда ее нужно проводить.

1) Перед составлением годовой бухгалтерской отчетности проводится инвентаризация:

– всех активов (за исключением денежных средств) и обязательств – не ранее 31 октября отчетного года;

– денежных средств – не ранее 30 ноября отчетного года.

2) При смене материально-ответственного лица инвентаризация активов, переданных ему для хранения или для других целей, проводится на дату приема и сдачи дел. Отметим, что в настоящее время инвентаризация в организации является обязательной и при смене ее руководителя. В проекте такое основание не упоминается.

Напомним, что, согласно Инструкции № 180, инвентаризацию наиболее важных активов организации следует проводить не ранее 1 ноября, а денежных средств, обязательств и других активов – не ранее 1 декабря. Таким образом, возможное начало инвентаризации многих видов активов и всех видов обязательств сдвинуто на более ранние сроки.

Что касается периодичности проведения инвентаризации различных видов активов и обязательств, которые жестко регламентируются Инструкцией № 180 (например, незавершенное производство и полуфабрикаты нужно «инвентаризировать» не менее двух раз в год), то разработчики проекта решили отдать этот вопрос «на откуп» руководителю организации. Именно он будет определять периодичность и сроки проведения всех инвентаризаций, за исключением двух видов, указанных выше.

Инвентаризационная комиссия

Как и в настоящее время, для проведения инвентаризации в организации создается инвентаризационная комиссия (далее – комиссия), персональный состав которой утверждается руководителем, а ее решения будут действительными, только если они приняты полным составом. При этом уточнен состав комиссии: в нее необходимо включить замов руководителя организации (сейчас это может быть любой представитель руководителя и даже он сам), руководителей и специалистов ее подразделений.

Кроме того, с учетом современных реалий в состав комиссии должны входить представители субъекта хозяйствования, оказывающего организации услуги по ведению бухучета и составлению отчетности, и можно включать представителей аудиторских и иных организаций, а также членов ревизионной комиссии хозяйственного общества (сейчас такая возможность отсутствует).

Инвентаризационные описи

Как и сейчас, данные о фактическом наличии активов и обязательств должны вноситься комиссией в инвентаризационные описи или акты инвентаризации (далее – описи), составляемые не менее чем в двух экземплярах.

Однако, в отличие от Инструкции № 180, в многочисленных приложениях к которой приведены утвержденные Минфином формы описей, согласно проекту формы всех описей утверждаются руководителем организации.

Единственное требование, установленное к формам описей, – это состав обязательных реквизитов, которые должны в них содержаться. В их число включены основание проведения инвентаризации, материально-ответственные лица, дата и время начала и окончания инвентаризации, наименование актива, его инвентарный и (или) иной номер, единица измерения и цена, фактическое наличие актива в натуральном и (или) стоимостном выражении, сведения о дебиторской задолженности (наименование дебитора, основание ее возникновения и сумма), сведения об обязательстве (наименование кредитора, основание его возникновения и сумма) и др.

По окончании инвентаризации в описи вносится информация о количестве и стоимости активов и стоимости обязательств по данным бухучета, и к ним прилагаются акты обмеров, технические расчеты и ведомости отвесов.

Поскольку в проект еще могут быть внесены корректировки, изменения, которые произойдут в инвентаризации отдельных видов активов и обязательств, мы рассмотрим после его принятия в виде нормативного акта.

Приказ об инвентаризации материальных ценностей

Данный документ можно составить по унифицированной форме ИНВ-22, утвержденной постановлением Госкомстата РФ от 18.08.1998 № 88. Это постановление утверждает не только образец приказа на инвентаризацию ТМЦ, но и формы всех других необходимых документов, связанных с проведением инвентаризации, которые будут рассмотрены ниже (акты, описи и т. п.).

Образец приказа по инвентаризации материальных ценностей содержит всю информацию, необходимую для ее проведения:

- проверяемое имущество;

- местонахождения проверяемых объектов;

- основание для проведения;

- сведения о комиссии;

- период проведения и дату завершения инвентаризации.

Образец приказа по инвентаризации товарно-материальных ценностей можно скачать здесь.

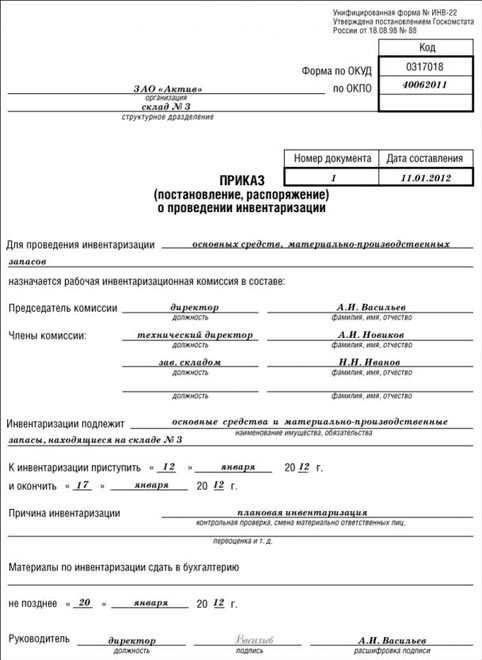

Приказ о проведении инвентаризации

Прежде всего руководителю нужно оформить приказ о проведении данного мероприятия, который нужно зарегистрировать в журнале. Для этих документов предусмотрены специальные формы – № ИНВ-22 и № ИНВ-23. Они утверждены постановлением Госкомстата России от 18 августа 1998 г. № 88.

В приказе устанавливается дата проведения инвентаризации и состав проверяющих. Членами комиссии могут быть работники администрации, бухгалтерской службы и другие специалисты, которые способны оценить состояние имущества и обязательств фирмы. Также для этих целей можно привлекать и аудиторов. Кроме того, в приказе укажите, какие именно имущество и обязательства будет инвентаризировать комиссия.

Вот образец приказа о проведении инвентаризации:

Перед началом инвентаризации бухгалтер должен представить комиссии данные бухгалтерского учета, в которых зафиксированы перечень и стоимость имущества, а также и обязательств фирмы. Эта информация содержится в отчетах о движении материальных ценностей и регистрах бухгалтерского учета.

В регистрах должны быть следующие данные:

- дата и наименование той или иной хозяйственной операции;

- ее сумма;

- остатки по счетам бухгалтерского учета на дату начала инвентаризации.

Вся информация, которая содержится в них, должна быть подтверждена первичными документами.

Руководитель инвентаризационной комиссии обязан завизировать приходные и расходные документы, приложенные к отчетам, и сделать в них запись «до инвентаризации на___(дата)». На основании этих документов комиссия определяет стоимость имущества и обязательств фирмы к началу инвентаризации. Эти данные заносят в инвентаризационные описи и акты (графа «По данным бухгалтерского учета»).

Опись имущества подписывают все члены комиссии и работники, ответственные за сохранность имущества. Если в документе не будет хотя бы одной необходимой подписи, результаты инвентаризации могут признать недействительными.

Инвентаризация незавершенного строительства

» В соответствии со ст.

41 Положения по бухгалтерскому учету и отчетности к незавершенным капитальным вложениям относятся не оформленные актами приема-передачи основных средств затраты на: — строительно-монтажные работы; — приобретение зданий, оборудования, транспортных средств, инструмента, инвентаря, иных материальных объектов длительного пользования; — прочие капитальные работы и затраты (проектно-изыскательские, геологоразведочные и буровые работы, затраты по отводу земельных участков и переселению в связи со строительством, на подготовку кадров для вновь строящихся организаций и др.). При инвентаризации статьи «Незавершенное строительство» проверке подвергаются операции, учтенные на счетах: 07 «Оборудование к установке»; 08 «Вложения во внеоборотные активы»; 60 «Расчеты с поставщиками и подрядчиками», субсчет «Авансы выданные».

При инвентаризации счета 07 «Оборудование к установке» проверяются: — наличие и состав имущества, учтенного на счете 07 «Оборудование к установке».

Как списываются долги

Списанию подвергается как дебиторская задолженность, так и кредиторская. Если дебитор не возвращает деньги, а при этом у него нет возможности для совершения этого процесса, то производится списание. Как составляется бухгалтерская справка о списании кредиторской задолженности вы можете прочесть в этой статье.

Первоначально надо выявить все сомнительные или безнадежные долги. Последние вернуть просто невозможно, поэтому выполняется списание, причем для этого дебиторский долг переносится в расходы, что позволит снизить налогооблагаемую базу.

Если кредитор отказывается от своих требований, то фирма может списать некоторую часть кредиторской задолженности. Она записывается в доход организации, поэтому с конкретной суммы денег придется уплатить налог.

Таким образом, инвентаризация расчетов считается важным процессом, который должен осуществляться компаниями ежегодно, но они могут проводить его большее количество раз.

Как в программе 1С провести инвентаризацию расчетов вы можете посмотреть тут: