Как рассчитать долю в квартире? Формула расчета

Расчет и выделение доли в квартире. Пример разделения квартиры по долям и выделение внатуре – документы, нюансы, особенности.

Необходимость разделить квартиру может возникнуть в любой момент и по разным обстоятельствам. Поэтому крайне важно знать особенности процедуры, которые помогут защитить свои интересы.

В представленной статье мы подробно рассмотрим, какие варианты разделения существуют, условия, необходимые для получения подобной возможности и иные важные нюансы подобной операции.

Обращение в судебные органы

Споры между сторонами и невозможность разрешения проблемы мирным путем представляет основание для обращения в суд.

Если исковое заявление подается собственником, который желает выделить свою долю из общей стоимости, судья принимает решение о выделении доли в натуре либо выплате денежной компенсации. Ее предоставление осуществляется в случаях, когда выделение в натуре просто невозможно или когда доля собственника незначительна. Обращаясь в суд, нужно подготовить исковое заявление, в нем указывают условия заявителя и подробно описывают возникшую спорную ситуацию.

Важно! Иск содержит всю информацию о собственниках (паспортные данные, контакты) и о жилом помещении.

Кроме того, должны быть приложены копии необходимых в конкретном случае документов (свидетельств о рождении, а также паспортов, свидетельства о регистрации, выписки из ЕГРП и т.п.).

Как рассчитать проценты по займам с аннуитетным графиком

Подсчет процентов по такому кредиту ведется в 2 этапа.

1. Определяется размер ежемесячного платежа (x) по следующей формуле:

Здесь S — сумма займа, P — 1/100 доля процентной ставки (в месяц), N — срок кредитования (в месяцах).

2. Вычисляется доля процентов (I) в ежемесячном взносе по формуле:

Здесь S — остаточный объем средств, P — упомянутая ранее процентная ставка.

Разберем на примере. Вы планируете взять 200 000 руб. под 12% годовых сроком на 24 месяца. Чтобы вычислить значение P, разделите размер ставки на 100 и затем на 12:

Далее нужно рассчитать размер аннуитетного ежемесячного платежа (по формуле 1). Он получился равным примерно 9 415 руб.

Затем нужно рассчитать ежемесячные процентные и долговые части в составе платежей по аналогии с таблицей:

Находим процент от числа

А сейчас давайте попробуем вычислить процент от числу в виде абсолютного значения, т.е. в виде другого числа.

Математическая формула для расчета выглядит следующим образом:

Число 2 = Процент (%) * Число 1, где:

- Число 1 – исходное число, процент по которому нужно вычислить

- Процент – соответсвенно, величина самого процента

- Число 2 – финальное числовое значение, которое требуется получить.

Например, давайте узнаем, какое число составляет 15% от 90.

- Выбираем ячейку, в которой будем выводить результат и пишем формулу выше, подставляя в нее наши значения: =15%*90 .

Примечание: Так как результат должен быть в абсолютном выражении (т.е. в виде числа), формат ячейки – “общий” или “числовой” (но не “процентный”).

Примечание: Так как результат должен быть в абсолютном выражении (т.е. в виде числа), формат ячейки – “общий” или “числовой” (но не “процентный”). - Нажимаем клавишу Enter, чтобы получить результат в выбранной ячейке.

Примечание: Так как результат должен быть в абсолютном выражении (т.е. в виде числа), формат ячейки – “общий” или “числовой” (но не “процентный”).

Примечание: Так как результат должен быть в абсолютном выражении (т.е. в виде числа), формат ячейки – “общий” или “числовой” (но не “процентный”).

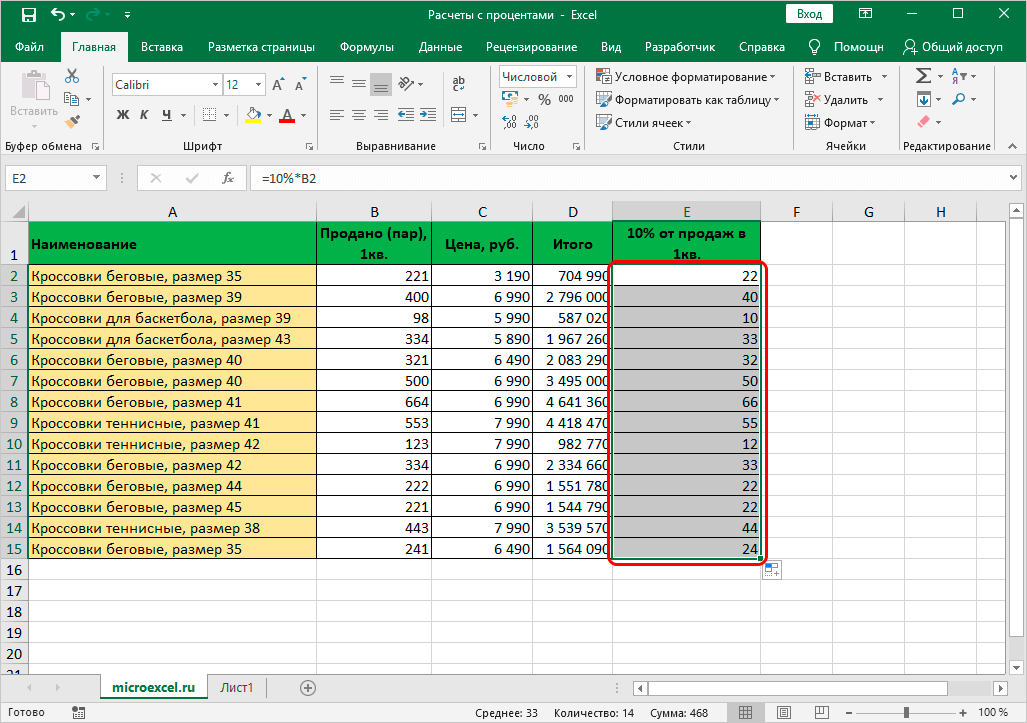

Подобные знания помогают решать множество математических, экономических задач, физических и других задач. Допустим, у нас есть таблица с продажами обуви (в парах) за 1 квартал, и мы планируем в следующем продать на 10% больше. Нужно определить, какому количеству пар для каждого наименования соответствуют эти 10%.

Чтобы выполнить задачу, выполняем следующие шаги:

- Для удобства создаем новый столбец, в ячейки которого будем выводить результаты расчетов. Выбираем первую ячейку столбца (на считая шапки) и пишем в ней формулу выше, заменив конкретное значение сходного числа на адрес ячейки: =10%*B2 .

- После этого жмем клавишу Enter, и результат сразу же отобразится в ячейке с формулой.

- Если мы хотим избавиться от цифр после запятой, так как в нашем случае количество пар обуви может исчисляться только целыми числами, переходим в формат ячейки (как это сделать, мы разобрали выше), где выбираем числовой формат с отсутствием десятичных знаков.

- Теперь можно растянуть формулу на оставшиеся ячейки столбца.

В случаях, когда нам нужно получить разные проценты от разных чисел, соответственно, нужно создать отдельный столбец не только для вывода результатов, но и для значений процентов.

- Допустим, наша таблица содержит такой столбец “E” (Значение %).

- Пишем в первой ячейке результирующего столбца все ту же формулу, только теперь и конкретное значение процента меняем на адрес ячейки с содержащейся в ней процентной величиной: =E2*B2 .

- Щелкнув Enter получаем результат в заданной ячейке. Осталось только растянут его на нижние строки.

Доля рынка компании – что стоит учитывать

Математика не врет. При прочих равных условиях компания, имеющая большую долю рынка, обладает преимуществом. Но вот всегда ли условия равные. Какие неявные условия учитываются, когда говорят о стремлении к росту доли рынка?

— Рост объемов продаж ведет к сокращению расходов на единицу продукции.

Это чаще справедливо для переменных затрат. Однако в целом затраты сокращаются только при условии сохранения постоянных расходов на одном уровне, что далеко от действительности. Чаще рост объемов продаж компании через какое-то время приводит к скачкообразному росту постоянных расходов.

О чем стоит помнить – цель увеличить объем продаж (при заданной рентабельности) можно ставить при условии сохранения постоянных расходов на том же уровне. Если это не так, необходим анализ целесообразности инвестиций. Т.е. рассматривать уже нужно инвестиционный проект и целью становиться не увеличение доли рынка, а возврат на инвестиции.

— Повышение доли рынка позволяет устанавливать более высокие цены.

Это условие выдерживается далеко не всегда. Тем более, что при погоне за долей рынка часто используется ценовая конкуренция, в расчете на то, что потом цены можно будет поднять. Вряд ли получится поднять цены – сейчас не первая половина 20 века, когда у покупателей часто не было альтернатив.

О чем стоит помнить – если вы уже не являетесь компанией, на цены которой ориентируются конкуренты, не рассчитывайте на возможность повысить цены в ближайшем будущем. Те 1-2% объема рынка, которые вы, может быть, и получите, не сделают вас монополистом.

— Увеличение прибыли при достижении желаемой доли рынка позволяет компенсировать те затраты, которые компания понесла на этапе активного увеличения своей доли на рынке.

Это происходит далеко не всегда. Собственно, вся критика стратегии нацеленной на увеличение доли рынка направлена на доказательство того, что увеличение доли рынка не всегда ведет к увеличению прибыли. Кто бы сомневался … .

О чем стоит помнить – любое планирование подразумевает постановку количественных целей и оценку необходимых инвестиций. Стоит помнить, что главное в предпринимательской деятельности не объем продаж, а получаемая на длительной основе прибыль.

Как раз для того, чтобы оценить стоит ли нацеливаться на значительное увеличение продаж – а что это такое, как не увеличение доли рынка компании – и необходима оценка положения компании на рынке. Разумеется в рамках полного объема экономических расчетов.

Формула расчета налога на имущество физических лиц

В целях расчета платежа НК РФ установлена формула, имеющая следующий вид:

Н = (Н1 – Н2) × К + Н2,

где: Н — величина налога к уплате;

Н1 — номинальная величина налога, определяемая с учетом только кадастровой цены объекта, установленной для нее ставки и вычета;

Н2 — номинальная величина налога, рассчитываемая с учетом только инвентаризационной стоимости квартиры, ставки, а также коэффициента-дефлятора и имеющая 2 варианта определения:

- Как сумма, рассчитанная к уплате по этому объекту за последний год использования порядка расчета базы от инвентаризационной стоимости. Он может применяться как с расчета за 2015 год (и тогда будет совпадать с вариантом 2 расчета Н2), так и с более поздних лет, в зависимости от того, с какого года субъект РФ выполнил все условия для начисления налога от кадастровой стоимости, предусмотренные п. 1 ст. 402 НК РФ.

- Как сумма налога, рассчитанная за 2014 год в соответствии с порядком, установленным прекратившим свое действие законом РФ «О налогах на имущество физических лиц» от 09.12.1991 № 2003-I. Этот расчет применим для начисления налога от кадастровой стоимости начиная с 2015 года.

К — понижающий коэффициент, последовательно увеличивающийся на 0,2 ежегодно в течение первых 3 лет начала применения расчета от кадастровой стоимости, составляя, таким образом, от 0,2 (в 1 год) до 0,6 (в 3 год). Начиная с 4-го года понижающий коэффициент при расчете налога не участвует.

При расчете налога за 2020 года использованы понижающие коэффициенты (см. Информацию ФНС от 23.09.2021):

0,2 – для 10 регионов (Республика Алтай, Крым, Алтайский и Приморский края, Волгоградская, Иркутская, Курганская, Свердловская, Томская области, Чукотский автономный округ), где с 2020 года кадастровая стоимость применяется в качестве налоговой базы первый год;

0,4 – для четырех регионов (Республики Дагестан и Северная Осетия — Алания, Красноярский край, Смоленская область), где кадастровая стоимость применяется в качестве налоговой базы второй год;

0,6 – для семи регионов (Пермский край, Калужская, Липецкая, Ростовская, Саратовская, Тюменская, Ульяновская области), где кадастровая стоимость применяется в качестве налоговой базы третий год.

Рассмотрим пример. Условимся, что:

- мы платим налог за 2020 год от кадастровой стоимости;

- налог исчисляется от кадастровой стоимости начиная с 2018 года;

- живем в Липецкой области;

- у нас нет налоговых льгот по ст. 407 НК РФ;

- у нас есть квартира площадью 70 кв. м, ее кадастровая стоимость — 3 000 000 руб., а инвентаризационная — 300 000 руб.

Ставка налога по кадастровой цене имущества, установленная в городе, — 0,1% на объекты со стоимостью ниже 10 млн руб.

По инвентаризационной стоимости используется ставка, которая установлена на федеральном уровне, — в силу отсутствия регулирующего муниципального НПА. Она составляет 0,1%, если имущество с учетом дефлятора стоит менее 500 000 руб. (подп. 2 п. 6 ст. 406 НК РФ).

Дефлятор, установленный для 2017 года (последнего года применения расчета от инвентаризационной стоимости) — 1,425 (приказ Минэкономразвития России от 03.11.2016 № 698).

Вычет по имущественному налогу для квартир — 20 кв. м. Используется тот, который установлен на федеральном уровне, — по причине отсутствия регулирующего муниципального НПА (пп. 3, 7 ст. 403 НК РФ).

Понижающий коэффициент на 2020 год — 0,6 (п. 8 ст. 408 НК РФ).

Для вычисления показателя Н1:

1. Определяем величину кадастровой налоговой базы с учетом вычета (все расчетные данные округляем до целого рубля).

В соответствии с п. 3 ст. 403 НК РФ она равна кадастровой стоимости, уменьшенной на величину кадастровой стоимости 20 кв. м жилплощади. Таким образом, мы:

- Находим стоимость 1 кв. м жилплощади: 3 000 000 / 70 кв. м = 42 857 руб.

- Исходя из кадастровой стоимости 1 кв. м, вычисляем стоимость 20 кв. м жилплощади: 857 140 руб.

- Вычитаем из полной кадастровой стоимости жилья (3 000 000 руб.) получившийся показатель (857 140 руб.):

3 000 000 – 857 140 = 2 142 860 руб.

2. Умножаем эту сумму на ставку, определенную для кадастровой стоимости (0,1%). Значение Н1 составит 2 143 руб.

Показатель Н2 равен сумме налога на имущество, исчисленного за 2017 год по инвентаризационной стоимости:

1. У нас есть налоговая база — 300 000 руб.

2. Умножаем ее на коэффициент-дефлятор (1,425) и получаем 427 500 руб.

Это значит, что мы можем применить при определении налога Н2 ставку в 0,1% (ст. 406 НК РФ). Умножив инвентаризационную налоговую базу на данную ставку, получаем показатель Н2, равный 428 руб.

Вычитаем из Н1 показатель Н2:

2 143 – 428 = 1 715 руб.

Умножаем результат на 0,6 (понижающий коэффициент за третий год исчисления налога от кадастровой стоимости согласно ст. 408 НК РФ), получается 1 029 руб. Добавляем к нему показатель Н2 — и получаем 1 457 руб. Это и есть показатель Н, то есть налог, который необходимо уплатить в бюджет.

Если получится, что Н1 меньше Н2, в бюджет нужно уплачивать налог, который равен показателю Н1 (п. 9 ст. 408 НК РФ).

Если же субъект РФ не принял решение о начислении налога от кадастровой стоимости и не утвердил эту стоимость на начало 2016 года (т. е. не выполнил условия, предусмотренные п. 1 ст. 402 НК РФ), он может начать применять такой расчет с начала любого года, с 2017 по 2020, и тогда расчет показателя Н2 будет производится исходя из инвентаризационной стоимости, умноженной на коэффициент-дефлятор, установленный для последнего года применения расчета налога от инвентаризационной стоимости и ставки налога.

Что делать, если сотрудники ИФНС рассчитали налог к уплате не верно? Узнайте ответ на этот вопрос, получив пробный доступ к системе КонсультантПлюс бесплатно.

Проверить правильность расчета налога на имущество можно с использованием калькулятора, размещенного на сайте ФНС РФ.

Расчет долей участников общества после выхода одного из них

Компании важно не только правильно произвести расчет стоимости доли при выходе участника, но справедливо распределить соотношение долей оставшихся в фирме соучредителей. Разберемся, каким станет распределение сил двух совладельцев фирмы после выхода из бизнеса третьего, опираясь на исходные данные вышеприведенного примера.

Итак, участник с долей в УК 28% выходит из компании. На момент его выхода стоимость чистых активов составила 10 млн руб. При выходе участника расчет действительной стоимости доли составил 2,8 млн руб. По завершении всех формальностей и выплаты доли, следует распределить его часть в УК среди оставшихся участников.

К сведению! Участнику, решившему выйти из ООО, достаточно нотариально оформить соответствующее заявление и передать его директору. Он уходит, забирая долю заработанного дохода, а доля в УК, ранее принадлежавшая ему, будет распределена между оставшимися партнерами.

Расчет осуществляется так:

Сумма голосующих долей составит 72% (30% + 42%), в т.ч.:

доля первого участника – 30/72;

доля второго 42/72.

Затем долю, после выхода участника принадлежащую ООО (28000 руб.), умножают на доли оставшихся участников:

28 000 руб. х 30/72 = 11 667 руб.;

28 000 руб. х 42/72 = 16 333 руб.

Из доли, принадлежавшей обществу, первому совладельцу передается 11 667 руб., второму – 16 333 руб., т. е. изменяется денежное соотношение долей:

у первого участника 30 000 + 11667 = 41667 руб.

у второго 42 000 + 16 333 = 58 333 руб.

Процентное соотношение их долей в УК также становится иным:

у первого – 41 667 / 100 000 х 100% = 41,7%;

у второго – 58 333 / 100 000 х 100% = 58,3%.

Таким образом, после выхода участника из ООО меняется соотношение долей в УК компании, но величина капитала остается неизменной.

Полные тексты нормативных документов в актуальной редакции вы всегда сможете посмотреть в КонсультантПлюс.