Как рассчитывается коэффициент концентрации собственного капитала

Коэффициент концентрации собственного капитала.

Характеризует долю собственности владельцев предприятия в общей сумме средств, авансированных в его деятельность (≥0,5).

=

=

Чем выше значение этого коэффициента, тем более финансово устойчиво, стабильно и независимо от внешних кредиторов предприятие.

Коэффициент концентрации в ОАО «ТрансКонтейнер» варьировал в диапазоне от 0,9 до 0,68, что говорит нам о существенной финансовой независимости компании, и, следовательно, с большей вероятностью может погасить свои долги за счет собственных средств. Величина данного коэффициента в рассматриваемом периоде уменьшается, что говорит о ежегодном привлечении заемного капитала. В нашем случае — увеличение долгосрочных обязательств. Но и это также считается, с одной стороны, положительным явлением, так как долгосрочное кредитование в основном возможно для финансово-устойчивых предприятий. С другой стороны, это рост финансового риска.

Коэффициент концентрации заемных средств.

=

Определяет долю привлеченных средств. Как упоминалось выше, доля заемного капитала в ОАО «ТрансКонтейнер» ежегодно увеличивается с 0,1 до 0,32.

=

=

Показывает, какое количество собственных средств приходится на каждый рубль заемного капитала (≥ 1). Так как величина заемного капитала в данной организации ежегодно увеличивается, соответственно, коэффициент автономии уменьшается, т.е. на каждый рубль заемного капитала приходится от 9 до 2 руб. собственных средств. Это свидетельствует о ежегодном увеличении финансового риска предприятия.

=

=

Показывает, какая часть собственного капитала используется для финансирования текущей деятельности. В период с 2006 по 2008 гг. значение данного коэффициента уменьшилось с 0,28 до 0,14, что свидетельствует об уменьшении чистого оборотного капитала в данном периоде, за счет увеличения постоянных активов. В период с 2008 по 2009 гг. значение коэффициента маневренности увеличивается до 0,23 и говорит об улучшении финансовой устойчивости компании в данный период.

Доля собственных оборотных средств в общей сумме.

Рассчитывается как отношение чистого оборотного капитала к текущим активам. Показывает, какая часть текущих активов образована за счет собственных средств.

Величина данного показателя на протяжении рассматриваемого периода варьировалась в диапазоне от 0,37 до 0,7. В 2006 и 2009 году эти показатели наиболее высоки, что говорит о том, что в данный период финансирование текущей деятельности в меньшей степени зависит от кредиторов, а следовательно, меньше и вероятность сбоев в расчетах с ними. Также известно, что оборотные средства должны покрываться собственными источниками финансирования как минимум наполовину, что в данном случае свидетельствует об удовлетворительной структуре баланса. Кроме периода 2007-2008 гг., когда было значительное снижение чистого оборотного капитала.

Другие публикации

Анализ финансово-хозяйственной деятельности ИП Пастухова Л.Л.

В процессе перехода к рыночной экономике общество переживает системные преобразования во всех сферах своей жизнедеятельности — политической, правовой, экономической, социальной. К числу проблем экономического характера следует отнести вопросы развития и поддержки .

Анализ финансовой отчетности предприятия как инструмент антикризисного управления

В современных условиях финансовые аспекты деятельности предприятия становятся особенно актуальными, поэтому укрепление финансового положения, раннее выявление и предотвращение признаков банкротства является основными предпосылками выживания и постепенного перехода .

Понятие капитала

Под понятием капитала компании понимают сумму ее финансовых средств, за счет которых возможно осуществление предпринимательской, инвестиционной и финансовой деятельности фирмы.

В практике предприятия капитал отражается в пассиве баланса в виде собственного капитала и обязательств компании перед контрагентами.

Капитал классифицируется по нескольким типам:

- денежный капитал;

- реальный капитал.

Денежный капитал учитывает сумму всех средств, находящихся в обороте фирмы и участвующих в процессе производства. Он делится на собственный и заемный.

Под реальным капиталом фирмы понимают материально-вещественный капитал, которой представляет собой форму собственности, выраженную в натуральных единицах. Сюда относят основной и оборотный капитал.

Можно перечислить ряд факторов, которые оказывают определенное влияние на выбор источников финансирования компании:

- рынок, на котором компания работает;

- размеры фирмы и направления ее деятельности;

- применяемые технологии в процессе производства;

- применяемая система налогообложения;

- государственное воздействие;

- работа с банками;

- имидж фирмы.

Расчет коэффициента автономии

Коэффициент финансовой независимости рассчитывается путем деления собственных средств компании на общую сумму ее активов. К сумме собственных средств (собственного капитала) относится уставный фонд, резервный фонд, целевые (специальные) финансовые фонды, нераспределенная прибыль и прочие статьи, отражаемые в строке «капитал» бухгалтерского баланса. Общие активы представляют собой сумму всех оборотных и внеоборотных активов, учитываемых на балансе компании.

Формула для расчета коэффициента автономии:

Пример расчета коэффициента автономии

Баланс компании показывает, что собственный капитал составляет 540 тыс. дол., а общие активы — 1 млн. дол. Коэффициент автономии в данном случае составит:

Это означает, что активы, которыми располагает компания на 54% профинансированы собственниками бизнеса, т.е. на каждый 1 доллар активов вклад собственников составляет 54 цента, соответственно, 46 центов — это вклад кредиторов.

Экономический смысл показателя

Коэффициент автономии собственных средств является одним из показателей финансовой стабильности предприятия. Их значения характеризуют долгосрочную платежеспособность организации.

Коэффициент автономии (концентрации собственного капитала, собственности предприятия) иллюстрирует степень независимости организации от кредиторов. Определяется как отношение собственных средств к величине всех активов. То есть показывает долю собственного капитала в совокупности активов, собственных и заемных.

Высокие значения показателя указывают на финансовую стабильность. Низкие, напротив, на значительную зависимость от кредиторов.

Коэффициент собственности применяется финансовыми аналитиками, арбитражными управляющими, кредитными организациями и инвесторами.

Норматив

По приведенной системе можно просчитать коэффициент концентрации заемного капитала. Нормативное значение позволит проанализировать полученный результат. Для представленного показателя существует определенный интервал значений, при котором структура баланса может называться эффективной.

Коэффициент концентрации внешних источников финансирования может находиться в диапазоне от 0,4 до 0,6. Оптимальное значение зависит от вида деятельности компании, особенностей внутри отрасли. Например, предприятия с ярко выраженной сезонностью деятельности, могут иметь низкие показатели концентрации кредитных средств.

Чтобы сделать вывод о правильности структуры финансовых источников, необходимо изучить представленный показатель фирм-конкурентов. Так можно будет просчитать внутриотраслевой показатель. С ним и сравнивается полученное в ходе исследования значение коэффициента.

Оценка эффективности собственного капитала

Учредители юридического лица при его создании формируют уставный капитал. Внесенные в него ценности можно применять с целью получения определенного процента с полученной прибыли от их использования. Экономический индикатор позволяет определить величину дохода от каждого авансированного участниками рубля. Он характеризует эффективность использования собственного капитала.

Проведя анализ значения параметра, и сопоставив его с нормативными величинами, инвестор может определить целесообразность сотрудничества с субъектом предпринимательства. Вкладчики обычно сравнивают характеристики нескольких предприятий и выбирают тот субъект, показатель которого отличается высокими отметками.

При одинаковых величинах стартового капитала у нескольких субъектов хозяйствования могут быть различные показатели прибыльности. Такие условия способствуют более высокому показателю рентабельности у предприятия с меньшей доходностью. Это обусловлено формированием критерия за счет собственных средств, а не за счет выручки. В данной ситуации будет выгоднее сотрудничать с компанией, для которой характерен более низкий показатель.

Как рассчитать рентабельность собственного капитала

Как рассчитать рентабельность собственного капитала:

- Определить чистую прибыль (строка 2400 ОФР).

- Определить собственный капитал (строка 1300 ОФР).

- Разделить чистую прибыль на собственный капитал.

- Умножить полученный коэффициент на 100%.

Полученный результат отражает рентабельность собственного капитала в процентном соотношении.

Есть несколько советов, которые позволяют получить более реалистичный и точный результат. Во-первых, каждое значение берется в динамике нескольких периодов, т.е. сначала необходимо рассчитать среднестатистический показатель.

Формула рентабельности собственного капитала

Существует две формулы, при помощи которых можно рассчитать рентабельность собственного капитала: формула расчета по балансу и формула Дюпона.

Формула расчета по балансу

Это более простая формула, в которой используются данные, взятые из Отчета о финансовых результатах (ОФР). Чтобы рассчитать ROE, нужно эти данные подставить в формулу ниже:

ROE = ЧП/СК х 100%,

- ЧП — чистая прибыль;

- СК — собственный капитал.

При внесении данных в формулу, стоит обратить на рекомендации, представленные выше.

Если посмотреть, какие строки отчетности следует использовать при расчете, то формула будет выглядеть следующим образом:

ROE = стр. 2400 (Форма 2) / стр. 1300 (Форма 1) х 100%

Формула Дюпона

Формула Дюпона позволяет рассчитать рентабельность собственного капитала более эффективно, так как позволяет понять, какие именно факторы повлияли на ROE.

Выглядит формула расчета ROE по Дюпону следующим образом:

ROE = (ЧП/В) х (В/А) х (А/СК) х 100%,

- ЧП — чистая прибыль;

- В — выручка;

- А — активы компании;

- СК — собственный капитал.

Преимущество формулы Дюпона в том, что она позволяет увидеть, какой конкретный фактор повлиял на рентабельность собственного капитала. По формуле выше видно, есть три таких фактора:

- Операционная прибыльность (чистая прибыль/выручка) — показывает риски компании;

- Оборот активов (выручка/активы) — показывает, как изменились риски;

- Финансовый рычаг (активы/собственный капитал) — показывает, как соотносятся привлеченный и собственный капитал компании.

Пример расчета

Посмотрим пример расчета рентабельности собственного капитала на конкретном примере. Условие задачи представлено на картинке ниже:

Чтобы наглядно посмотреть, как менялась рентабельность продаж на каждом из периодов, нанесем полученные данные на график:

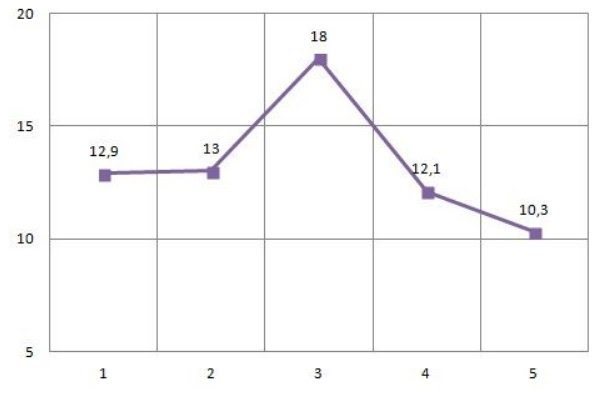

Как видно из графика, рентабельность продаж первые два года была примерно на одном уровне — это нормальная ситуация при условии правильного запуска бизнеса. На третьем году работы компания показала резкий рост — в это время предприятие имело возможность наращивать собственный капитал, сохранять и приумножать инвестиции.

На четвертый год виден резкий спад рентабельности собственного капитала, он опустился даже ниже того значения, которое было в начале работы компании. Далее последовало планомерное снижение.

Несмотря на то, что в последний год ROE все еще находится на положительном уровне, компания должна принять меры для спасения своего положения на рынке, так как существует большой риск, что в последующие несколько лет коэффициент рентабельность собственного капитала может стать отрицательным.

Одним из самых эффективных способов понять причины ухудшения ROE является анализ рентабельности собственного капитала. Как его правильно проводить, показано в видео ниже:

Анализ рентабельности собственного капитала

Очевидно, что чем выше рентабельность собственного капитала, тем лучше дела у компании.

Поэтому нужно помнить одно правило: рассчитывать рентабельность собственного капитала имеет смысл только в том случае, когда у компании есть собственный капитал.