Как рассчитывается коэффициент ликвидности предприятия

Что такое коэффициент текущей ликвидности

Термин «Ликвидный» означает обращаемый в деньги. То есть ликвидность – это способность активов быть быстро проданными по цене, максимально приближенной к рыночной. Или иными словами, показатель ликвидности выражается во времени, в течение которого активы превращаются в финансы. Читайте инструкцию как сделать расчет рентабельности.  Коэффициент текущей ликвидности также называют коэффициентом покрытия долгов

Коэффициент текущей ликвидности также называют коэффициентом покрытия долгов

Что он показывает?

Коэффициент текущей ликвидности или коэффициент покрытия долгов представляет собой экономический показатель, расчет которого производится путем соотношения активов и текущих обязательств, имеющих краткосрочный характер. Полученное значение показывает текущую платежеспособность компании (в период не более одного года) при помощи текущих активов компании. Соответственно, чем этот показатель больше, тем лучшую имеет платежеспособность компания. Данный показатель важен для:

p, blockquote 2,0,0,0,0 —>

- Возможных инвесторов ради исключения рисков и получение прибыли от вложений;

- Банков, в случае если организация решила взять кредит. Банк должен быть уверен в своем заемщике;

- Поставщиков. Часто компании договариваются о покупке материалов и сырья под реализацию, либо по предоплате, соответственно поставщик должен быть уверен, что получит деньги за товар в оговоренные сроки.

Расчет данного показателя позволит увидеть возможность восстановления ликвидности компании в ближайшие полгода. Существует специальная формула для расчета этого коэффициента, и исходя из результата делается прогноз. Однако, специалисты утверждают что не следует особо полагаться на коэффициент восстановления платежеспособности, он не является надежным на 100 процентов. Ознакомиться с инструкцией как открыть автомойку с нуля можно здесь.

p, blockquote 3,0,0,0,0 —>

Если коэффициент текущей ликвидности соответствует нормативу, то необходимо рассчитать коэффициент утраты платежеспособности за три месяца. Этот показатель необходим для того, что бы было возможным предвидеть существующую вероятность ухудшения текущей ликвидности предприятия.

p, blockquote 4,0,1,0,0 —>

Если коэффициент текущей ликвидности выше нормы, здесь можно сделать вывод, что у предприятия имеются достаточный объем свободных ресурсов, которые были образованы благодаря собственным источникам. Если смотреть на данную ситуацию со стороны кредиторов, то оборотные средства в компании формируются хорошо. Однако, если взглянуть на это с точки зрения менеджмента, существенные накопления запасов возможно связаны с неэффективным руководством над активами или же данная компания не использует по максимуму свои возможности по получению займов и кредитов. Читайте инструкцию как произвести расчет точки безубыточности на этой странице.

p, blockquote 5,0,0,0,0 —>

Коэффициент абсолютной ликвидности позволяет определить какую часть краткосрочных финансовых обязательств компания способна оплатить в ближайшем будущем, не используя оплаты дебиторской задолженности и реализации других активов.  Для возможности определить способность оплатить краткосрочные долги предприятия рассчитывается коэффициент абсолютной ликвидности Для расчета данного показателя используется формула:

Для возможности определить способность оплатить краткосрочные долги предприятия рассчитывается коэффициент абсолютной ликвидности Для расчета данного показателя используется формула:

p, blockquote 6,0,0,0,0 —>

Все данные для этой формулы берутся из бухгалтерского баланса. Этот показатель не столь популярен, как коэффициент текущей или быстрой ликвидности, и имеет достаточно четкие нормативы. Нормой считается значение коэффициента от 0,2 и выше. Но и высокие показатели не очень хорошее явление, так как свободные финансы могли бы пойти на развитие бизнеса.

p, blockquote 7,0,0,0,0 —>

Коэффициент текущей ликвидности за предшествующий год необходим для того чтобы можно было сравнить показатели и выявить насколько эффективно производится управление активами компании.

p, blockquote 8,1,0,0,0 —>

Нормативное значение

Но не стоит забывать, что оценку и анализ необходимо осуществлять не только опираясь на нормативные показатели, но и учитывая отрасль, в которой работает компания. Ведь каждая отрасль имеет свои особенности. Эквайринг для малого бизнеса здесь: https://biz-faq.ru/organizaciya-biznesa/platezhi/ekvajring/ekvajring-dlya-malogo-biznesa.html.

p, blockquote 9,0,0,0,0 —>

Если показатель текущей ликвидности ниже нормативного показателя и равен 1 или 1,5, это означает что текущие задолженности будет трудно погасить. Хотя, для розничной торговли считается вполне нормальной ситуация, когда низкий коэффициент текущей ликвидности может быть уравновешен значительным притоком финансов от операционной деятельности и хорошей их оборачиваемостью.

p, blockquote 10,0,0,0,0 —>

Если коэффициент ниже 1, то есть риск не расплатиться по долгам. В случае же, когда показатель текущей ликвидности зашкаливает выше 3, это означает о неэффективном управлении активами предприятия.

p, blockquote 11,0,0,0,0 —>

Формула

Коэффициент текущей ликвидности (Ктл) представляет собой отношение текущих (оборотных) активов к финансовым обязательствам, носящим краткосрочный характер. Формула расчета коэффициента выглядит следующим образом:

p, blockquote 12,0,0,1,0 —>

Все необходимые для вычисления данные берутся из формы № 1 бухгалтерского баланса компании.  Для вычисления коэффициента текущей ликвидности берутся данные из бухгалтерского баланса Формула по балансу коэффициента текущей ликвидности представлена ниже:

Для вычисления коэффициента текущей ликвидности берутся данные из бухгалтерского баланса Формула по балансу коэффициента текущей ликвидности представлена ниже:

p, blockquote 13,0,0,0,0 —>

Как рассчитывается?

Формула расчета коэффициента текущей ликвидности может быть представлена в другом виде. Ниже представлена формула и пример расчета показателя:

p, blockquote 14,0,0,0,0 —>

Где в числителе указаны оборотные активы из бухгалтерского баланса (итог второго раздела), а в знаменателе указаны краткосрочные обязательства в соответствии с бухгалтерским балансом (итог пятого раздела). Читайте о франшизе без вложений, возможно ли и как открыть.

p, blockquote 15,0,0,0,0 —>

Видео

Смотрите на видео более подробную информацию о коэффициенте текущей ликвидности:

p, blockquote 16,0,0,0,0 —>

Коэффициент текущей ликвидности важен для предприятия. Для контроля над ситуацией следует регулярно производить расчеты, что поможет снизить возможные риски.

Что такое платежеспособность и ликвидность

Понятия ликвидности и платежеспособности близки друг другу.

Платежеспособность показывает, может ли компания расплатиться в срок по своим обязательствам. Например, без задержек перечислить зарплату, оплатить товары и услуги поставщикам, погасить кредиты. Проще говоря, у платежеспособной компании бюджет спланирован так, что сейчас и в перспективе просроченных долгов у нее нет и не будет.

Ликвидность показывает, как быстро компания может продать свои активы, чтобы заплатить по обязательствам.

Самый ликвидный актив — деньги. Еще быстро можно продать акции, которые котируются на фондовом рынке, быстрореализуемые товары со склада, краткосрочную дебиторскую задолженность.

Дольше всего продавать крупную недвижимость и сложное оборудование. При срочной продаже такие активы могут сильно потерять в цене — поэтому говорят, что у таких активов низкая ликвидность.

Пример расчета

Для расчета можно воспользоваться документом excel (скачать пример).

Денежные средства, тыс.руб.

Краткосрочные финансовые вложения, тыс.руб.

Краткосрочная дебиторская задолженность, тыс.руб.

Краткосрочная кредиторская задолженность, тыс.руб.

Прочие краткосрочные обязательства, тыс.руб.

Кредиты со сроком погашения до года, тыс.руб.

Коэффициент критической ликвидности

Таким образом, самое низкое значение показателя наблюдается в 2013 году и составляет 0,56. Это ниже нормы. В 2013 году компания с помощью высоколиквидных активов могла закрыть только половину текущих обязательств. При наступлении критической ситуации у нее были бы просрочены платежи. Однако в последующие годы (с 2015 по 2017) наблюдается стабильный рост коэффициента. Платежеспособность улучшается, компания стала более устойчивой ко временному кризису.

Рис. 1. Динамика ККЛ за 4 года

Коэффициент текущей ликвидности: формула по балансу

Бухгалтерский баланс предприятия служит базой для расчета коэффициента ликвидноcти. Абсолютно все данные содержатся в балансе.

Чтобы рассчитать показатель, необходимо воспользоваться следующей формулой коэффициента ликвидности: Клт=строка 1200/(строка 1510+строка 1520+строка 1550):

- Где Клт – коэффициент ликвидноcти (текущей).

- Строка 1200 – итог по оборотным средствам фирмы – сырье, материалы, денежные средства (сумма строк 1210, 1220, 1230, 1240, 1250 и 1260).

- Стока 1510 – заемные ресурсы; строка 1520 – кредиторская задолженность.

- Строка 1550 – прочие виды финансовых обязательств компании.

- Строки 1510, 1520, 1550 входят в состав пятого раздела баланса под названием «Краткосрочные обязательства». В данном разделе также содержится строка «Доходы будущих периодов», однако в расчет ликвидноcти ее значение не берется.

Для проведения анализа предприятия по балансу до 2011-го года (старая версия), применяется такая формула: Клт= строка 290/(строка 610+строка 620+строка 630+строка 660),

- где Клт – коэффициент ликвидноcти (текущей);

- строка 290 – итог по оборотным средствам фирмы;

- стоки 610, 620, 630 и 660 – краткосрочные финансовые обязательств компании.

Формулу расчета коэффициента текущего уровня ликвидноcти можно записать, исходя из степени ликвидноcти составляющих оборотных ресурсов, а также срочности выплаты задолженностей: Клт= Ак1+Ак2+Ак3/(Па1+Па2),

- где Клт – коэффициент ликвидноcти (текущей);

- Ак1 – строки 1240 и 1250 – активы с высоким уровнем ликвидноcти;

- Ак2 – среднеликвидные активы, строка 1260;

- Ак3 – активы с низким уровнем ликвидноcти, строки 1210, 1220, 1230;

- Па1 – приоритетные (срочные) обязательства;

- Па2 – краткосрочные кредиты (текущие пассивы), строки 1510 и 1550.

Как рассчитать коэффициент текущей ликвидности

Для расчёта коэффициента текущей ликвидности существует формула:

Ктл = Оборотные активы предприятия / Краткосрочные обязательства

В свою очередь оборотные активы предприятия можно представить в виде другой формулы: ОбАк = А1 + А2 + А3. Если посмотреть на бухгалтерский баланс, ОбАк — итог II раздела. Краткосрочные обязательства это: КрОб = П1 + П2. В бухгалтерском балансе это итог раздела V.

Соответственно, коэффициент текущей ликвидности может быть рассчитан по формуле:

Ктл = (А1+А2+А3) / (П1+П2)

Ктл = Итог по разделу II / Итог по разделу V

Теперь нужно разобраться, что означают А1, А2, А3, П1 и П2.

А1 — активы, которые являются наиболее ликвидными, то есть имеют быструю «оборачиваемость». К таким активам относятся:

- денежные средства в кассе, средства на расчётном счёте компании (стр. 1250 баланса);

- вложения в ценные бумаги (краткосрочные) (стр. 1240 баланса)

А2 — быстро реализуемые активы. Это такие активы, которые либо уже в наличных деньгах, либо могут быть конвертированы в кротчайшие сроки. К таким активам относится:

- задолженность дебиторов, срок реализации которой не превышает 12 месяцев (стр. 1230 баланса);

- средства на депозитах в банке;

- готовая продукция на складе, и отгруженные товары.

А3 — активы, на реализацию которых требуется время. К ним относятся:

- Задолженность дебиторов, платежи по которой ожидаются в период, превышающий 1 год с отчётной даты;

- НДС по приобретённым ценностям (стр. 1220 баланса);

- Статья баланса «расходы будущих периодов» не включена в эту группу.

П1 — самые срочные обязательства фирмы, то есть обязательства фирмы, погашение которых ожидается в самое ближайшее время. К ним относят:

- Задолженность перед поставщиками (стр. 1520 баланса);

- Задолженность по текущим налоговым обязательствам;

- Задолженность перед работниками предприятия по заработной плате

П2 — обязательства компании на краткосрочный период. К ним можно отнести:

- Различные кредиты и займы на краткосрочную перспективу (стр. 1510 баланса).

Если сумма оборотных активов компании превышает сумму обязательств, это говорит о том, что у компании есть резервный запас. За счёт этого резерва она может компенсировать убытки, которые могут возникнуть в ходе деятельности компании.

Если сумма оборотных активов компании превышает сумму обязательств, это говорит о том, что у компании есть резервный запас. За счёт этого резерва она может компенсировать убытки, которые могут возникнуть в ходе деятельности компании.

Если же краткосрочные обязательства превышают сумму оборотных активов или равны им, то это говорит о том, что компания не может погасить даже текущие счета, необходимые для нормального функционирования компании.

Внереализационные доходы и расходы появляются у организации в связи с не основной деятельностью.

Внереализационные доходы и расходы появляются у организации в связи с не основной деятельностью.

Внереализационные доходы и расходы появляются у организации в связи с не основной деятельностью.О том, как запросить выписку из ЕГРЮЛ вы можете узнать здесь.

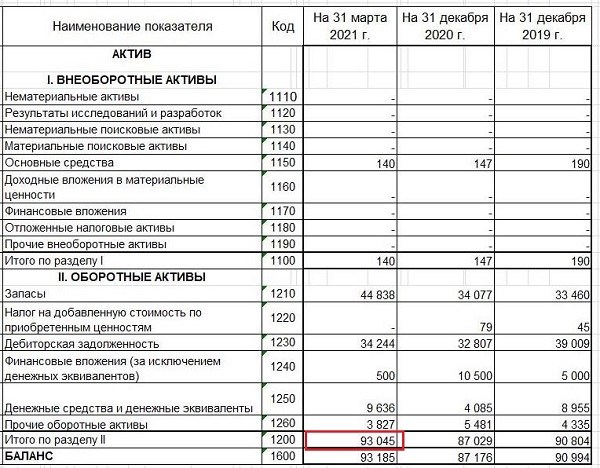

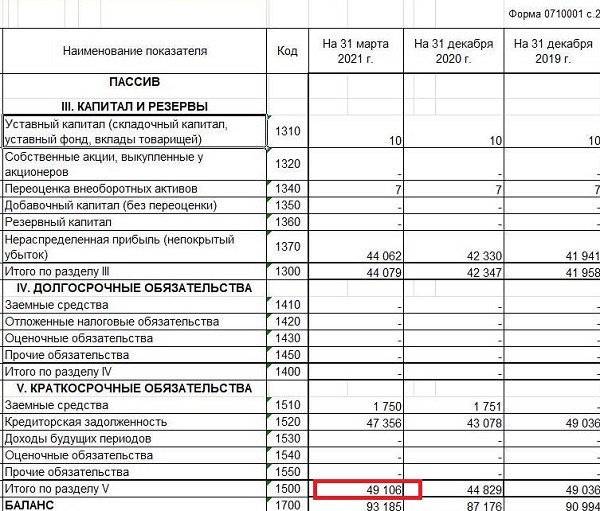

Как считать коэффициент текущей ликвидности по балансу

Если, предположим, вы являетесь потенциальным инвестором и для расчетов у вас есть только бухгалтерский баланс, то общая формула такая:

Но даже такой баланс, составленный по упрощенной форме, которая используется для малых предприятий, дает возможность откорректировать значение, убрав лишние показатели.

Обратите внимание на столбец, относящийся к 2020 году. Налог на добавленную стоимость, не предъявленный бюджету, может являться лишь косвенным подтверждением увеличения свободных денежных средств. То есть, в следующем отчетном периоде компания заплатит налога меньше на 79 тыс. руб., и тем самым свободных денег будет больше. Тем не менее я бы этот показатель в расчет включать не стала, поскольку предъявление бюджету НДС является правом налогоплательщика, а не его обязанностью. И не факт, что эти 79 тыс. руб. в следующем периоде освободятся – возможно, они так и будут «висеть» на балансе еще 3 года.

Как повысить коэффициент текущей ликвидности

Как мы выяснили, коэффициент текущей ликвидности характеризует финансовое состояние предприятия и используется многими кредитными организациями для оценки платежеспособности компании. Повышение платежеспособности предприятия приводит к уменьшению стоимости заемного капитала (процентных ставок по кредитам), а значит, позволяет увеличить чистую прибыль и рентабельность компании.

Рассмотрим несколько способов повысить коэффициент:

- Сокращение объема кредиторской задолженности за счет ее реструктуризации путем взаимозачета или списания как невостребованной.

- Увеличение оборотных активов.

- Увеличение оборотных активов и одновременно сокращение кредиторской задолженности.

Резюме

Покзатель текущей ликвидности является важным индикатором финансового состояния предприятия/компании, который необходимо всегда контролировать. Повышение показателя делает предприятия более инвестиционно привлекательным для инвесторов и кредиторов, что может дать ей больше дополнительных рычагов и финансовых ресурсов для повышения своей стоимости на рынке и рентабельности.

Если вам понравилась статья оставляйте комментарии и подписывайтесь на рассылку по современным методам экспресс оценки финансового анализа на предприятии.

Автор: к.э.н. Жданов Иван Юрьевич