Как узнать полную стоимость потребительского кредита?

ПСК рассчитывается в процентах. Однако итоговая сумма не совпадает с той ставкой, что указана в договоре. Почему так происходит? Полная стоимость включает не только годовой процент, но и ряд дополнительных платежей:

![]()

- Оплата обработки вашей заявки;

- Ведение счёта, выпуск именной карты;

- Страховка, если её оформление является обязательным;

- Иные платежи, предусмотренные банком.

ПСК рассчитывается до подписания договора. Кредитор по законодательству обязан сообщать информацию о том, в каком диапазоне находится ПСК по предлагаемым кредитным продуктам.

Данная информация актуальна для схемы, когда средства выдаются одним платежом, а возвращаются несколькими по установленному графику.

В этом случае расчет кредита осуществляется по формуле:

ПСК = i x ЧБП x 100

- ЧБП – число базовых периодов в течение календарного года, исходя из того, что в году 365 дней. Если вы платите ежемесячно, то ЧБП равен 12. Квартальные выплаты – ЧБП = 4. Если возврат долга осуществляется одним платежом, ЧБП = 1.

- i – ставка базового периода в десятичной форме.

Считают переменную i при помощи следующего уравнения:

![]()

формула расчета процентной ставки базового период

- m – денежные потоки (платежи);

- i – процентная ставка базового периода, выраженная в десятичной форме;

- ДПк – размер каждого потока. Положительный для выдачи кредита, отрицательный для каждого платежа;

- Ek – срок, выраженный в долях базового периода, с момента завершения Qк;

- Qк – сколько будет полных базовых периодов от момента получения кредита до K-го денежного потока.

![]()

Платежи, включаемые в ПСК [ править | править код ]

1. Платежи заёмщика по кредитному договору, связанные с заключением и исполнением кредитного договора, размеры и сроки уплаты которых известны на момент заключения кредитного договора, в том числе:

- по погашению суммы основного долга по кредиту;

- по уплате процентов по кредиту;

- сборы (комиссии) за рассмотрение заявки по кредиту (оформление кредитного договора);

- комиссии за выдачу кредита;

- комиссия за открытие, ведение (обслуживание) счетов заёмщика (если их открытие и ведение обусловлено заключением кредитного договора) [3] ;

- комиссии за расчётное и операционное обслуживание;

- комиссии за выпуск и годовое обслуживание кредитных и расчётных (дебетовых) карт (далее — банковские карты).

2. Платежи заёмщика в пользу третьих лиц, если обязанность заёмщика по таким платежам вытекает из условий кредитного договора, в котором определены такие третьи лица (например, страховые компании, нотариальные конторы, нотариусы). К указанным платежам относятся платежи по оценке передаваемого в залог имущества (например, квартиры), платежи по страхованию жизни заёмщика, ответственности заёмщика, предмета залога (например, квартиры, транспортного средства) и другие платежи.

Если условиями кредитного договора определено конкретное третье лицо, для расчёта ПСК используются тарифы этого лица. Тарифы, используемые для расчёта полной стоимости кредита, могут не учитывать индивидуальных особенностей заёмщика (например, его возраст или стаж вождения) и предмета залога (например, производителя, модель или год выпуска транспортного средства). Если кредитная организация не учитывает такие особенности, заёмщик должен быть проинформирован об этом. В случае, если при расчёте ПСК платежи в пользу третьих лиц не могут быть однозначно определены на весь срок кредитования, в расчёт полной стоимости кредита включаются платежи в пользу третьих лиц за весь срок кредитования, исходя из тарифов, определённых на день расчёта ПСК.

В случае, если кредитным договором определены два третьих лица или более, расчёт ПСК может осуществляться с использованием тарифов любого из них с указанием информации о лице, тарифы которого были использованы для включения в расчёт полной стоимости кредита, а также информации о том, что в случае обращения заёмщика к услугам иного лица размер ПСК может отличаться от расчётного.

Платежи заёмщика по страхованию предмета залога включаются в расчёт ПСК в сумме, пропорциональной части стоимости товара (услуги), оплачиваемой за счёт кредита, а также соотношению срока кредитования и срока страхования, если срок кредитования меньше срока страхования.

Платежи, не включаемые в ПСК [ править | править код ]

1. Платежи заёмщика, обязанность осуществления которых заёмщиком вытекает не из кредитного договора, а из требований закона (например, при заключении договора обязательного страхования гражданской ответственности владельцев транспортных средств).

2. Платежи, связанные с несоблюдением заёмщиком условий кредитного договора.

3. Предусмотренные кредитным договором платежи заёмщика по обслуживанию кредита, величина и(или) сроки уплаты которых зависят от решения заёмщика и(или) варианта его поведения, в том числе:

- неустойка в виде штрафа или пени, в том числе за превышение лимита овердрафта, установленного заёмщику;

По банковским картам в расчёт ПСК не включаются:

- комиссии за осуществление операций в валюте, отличной от валюты счёта (валюты предоставленного кредита);

- комиссии за приостановление операций по банковской карте;

- комиссии за зачисление другими кредитными организациями денежных средств на банковскую карту.

В случае, если кредитный договор предполагает различные размеры платежей заёмщика по кредиту в зависимости от решения заёмщика, расчёт полной стоимости кредита производится исходя из максимально возможных суммы кредита (лимита овердрафта) и срока кредитования (срока действия банковской карты), равномерных платежей по кредитному договору (возврат основной суммы долга по кредиту, уплата процентов по кредиту и иные платежи, определённые условиями кредитного договора). В случае, если кредитным договором предусмотрен минимальный ежемесячный (регулярный) платёж, расчёт ПСК производится исходя из данного условия.

Нюанс при расчёте ПСК [ править | править код ]

Расчёт ПСК производится по формуле сложных процентов и включает в себя также недополученный заёмщиком доход от возможного инвестирования суммы процентных платежей по кредиту в течение срока кредитования под ту же процентную ставку, что и по кредиту. Таким образом, полная стоимость кредита превышает указанную в кредитном договоре процентную ставку даже при отсутствии комиссий и прочих платежей, но в том случае, если окончание процентного периода совпадает с моментом оплаты процентов. При увеличении времени между окончанием процентного периода и моментом оплаты процентов полная стоимость кредита (при отсутствии иных комиссий) начинает уменьшаться и может быть на несколько десятых процента меньше номинальной ставки по договору [4] .

Потенциальные процентные доходы заёмщика не являются расходами по кредиту в истинном смысле, но по существующей методике включаются в расчёт и приводят к увеличению размера ПСК.

В связи с изменениями в законодательстве (ФЗ 353, 363 [ уточнить ] ) с 1 июля 2014 года могут быть и изменения в расчёте ПСК.

С 1 сентября 2014 года изменилась формула расчёта ПСК [2] (Федеральный закон от 21.07.2014 № 229-ФЗ [5] )

В соответствии со статьёй 6 Федерального закона «О потребительском кредите (займе)» 353-ФЗ Полная стоимость потребительского кредита (займа) определяется в процентах годовых по формуле:

ПСК = i x ЧБП x 100,

где ПСК — полная стоимость кредита в процентах годовых с точностью до третьего знака после запятой;

ЧБП — число базовых периодов в календарном году. Продолжительность календарного года признаётся равной трёмстам шестидесяти пяти дням;

i — процентная ставка базового периода, выраженная в десятичной форме.

Процентная ставка базового периода определяется как наименьшее положительное решение уравнения:

где — D P k  сумма k-го денежного потока (платежа) по договору потребительского кредита (займа). Разнонаправленные денежные потоки (платежи) (приток и отток денежных средств) включаются в расчёт с противоположными математическими знаками — предоставление заёмщику кредита на дату его выдачи включается в расчёт со знаком «минус», возврат заёмщиком кредита, уплата процентов по кредиту включаются в расчёт со знаком «плюс»;

сумма k-го денежного потока (платежа) по договору потребительского кредита (займа). Разнонаправленные денежные потоки (платежи) (приток и отток денежных средств) включаются в расчёт с противоположными математическими знаками — предоставление заёмщику кредита на дату его выдачи включается в расчёт со знаком «минус», возврат заёмщиком кредита, уплата процентов по кредиту включаются в расчёт со знаком «плюс»;

m — количество денежных потоков (платежей);

i — процентная ставка базового периода, выраженная в десятичной форме.

Пример. [ править | править код ]

Для расчёта ПСК аннуитетного кредита 100000 рублей с ежемесячным погашением 8884,88 руб. на 12 месяцев определим значения:

m=13 (первый платёж −100000 и 12 платежей по 8884,88)

− 100000 + ∑ k = 2 13 8884 , 88 ( 1 + i ) k − 1 = 0

i вычисляется по функции Excel =ВСД(<-100000;8884,88;…;8884,88>),8884,88 повторяется 12 раз, получаем i=0,01

Полная стоимость кредита

При заключении договора клиенты часто сталкиваются с понятием полной стоимости кредита (ПСК). Этот термин вызывает интерес многих, поскольку не каждому клиенту ясно, в чем отличие от процентной ставки или от суммы переплаты. Из чего складывается ПСК? Как рассчитать полную стоимость кредита? Как клиент может использовать эту информацию? Ответ на эти вопросы будет ниже.

Что такое полная стоимость кредита?

ПСК – это платежи заемщика по кредиту, а также дополнительные расходы, предусмотренные договором. Измеряется данный показатель не в рублях, а в процентном соотношении. Ранее он обозначался термином «эффективная процентная ставка», что было более понятно клиентам. Сейчас же возникает путаница. Многие клиенты не знают, что такое полная стоимость кредита и путают ее с общей суммой переплаты.

✔ Как узнать ПСК

Банк размещает актуальную информацию о ПСК на своем официальном сайте. Условия указываются индивидуально для каждого вида кредита. На начальном этапе выбора, клиенту удобно использовать эту информацию, так как для предварительного расчета это удобно. Оформляя кредит или изменяя его условия, вы также можете узнать размер ПСК по вашему продукту.

Эта информация указывается наверху первой страницы договора. Черная квадратная рамка расположена в углу справа. В нее заключены данные о ПСК, написанные удобочитаемым шрифтом. Величина знаков равна самой крупной из тех, что используются на листе. Площадь рамки должна занимать не менее 5% от поверхности страницы.

В федеральном законе указана специальная формула, по которой вычисляют ПСК. Но если финансовая математика слишком сложна для вас, рассчитать стоимость кредита можно с помощью кредитного (ипотечного) калькулятора.

✔ Что включается в ПСК

Договор предусматривает следующие виды платежей:

- задолженность по займу;

- сумма переплаты за кредит;

- оплата прочих банковских услуг, прописанных в договоре (открытие счета или использование сейфа для хранения денег до момента сделки);

- расходы банка, связанные с необходимостью выпускать и обслуживать пластиковую карту, если кредитные деньги переводятся на эту карту;

- плата третьим лицам за их услуги, если договор это предусматривает. (Заверение сделки у нотариуса или страховой взнос).

Иногда указывается не одно третье лицо, а сразу несколько (если есть возможность выбора компании). Тогда ПСК рассчитывают по расценкам одной из организаций. В случае, если название какой-либо компании указано непосредственно в договоре, то расчет будет происходить по прайсу этой организации.

✔ Что не входит в ПСК

Определенные расходы клиентов банка не учитываются при расчете ПСК:

- Платежи, предусмотренные законодательством (если вы оформляете автокредит, вы обязаны оплатить КАСКО);

- Штрафные платежи и пени, начисленные в случае пропуска платежей.

- Необязательные выплаты, которые предусматривает договор. Сумма этих платежей зависит от поведения заемщика. Так, вы сами решаете, снимать ли денежные средства в банкомате с комиссией или пользоваться безналом.

✔ Формула расчета

Многие интересуются, как рассчитать полную стоимость кредита. Клиент может рассчитать ПСК по следующей формуле.

ПСК = i х ЧБП х 100

Здесь i – процентная ставка базового периода, а ЧБП – число базовых периодов за год.

Процентная ставка вычисляется с помощью достаточно сложной формулы, которая понятна даже не всем сотрудникам банка, не говоря уже об обывателях. В ней учитывается, сколько платежей предусматривает график, сколько денег вносит клиент на счет, сколько времени прошло с момента получения заемных средств.

Базовым периодом считается промежуток времени, чаще всего встречающийся в графике платежей. Обычно он равен месяцу, хотя день и год также являются стандартными временными интервалами. Возможен период, состоящий из нескольких дней или месяцев, но суммарно не превышающих одного года.

Клиент может рассчитать ПСК самостоятельно, если ему требуется:

- узнать размер ПСК перед тем, как заключить договор;

- сравнить условия, которые предлагают разные финансовые организации;

- перепроверить информацию, если у клиента нет доверия банку. Некоторые показатели могут быть включены в расчет ПСК на усмотрение финансовых организаций.

✔ Пример расчета ПСК

Полная стоимость потребительского кредита банки рассчитывают по-разному. Кредитные калькуляторы бывают различными, и, в зависимости от этого, полученный результат не всегда одинаков. Попробуем посчитать ПСК для краткосрочного займа, условия будут следующими: размер заемных средств составляет 15000 рублей, кредит выдается на 10 дней, переплата составляет 1,5% за один день. Оплатить начисленные проценты клиент должен в тот день, когда возвратит сумму долга. Получается, что клиент взял определенную сумму, и каждый день размер задолженности увеличивается за счет начислений по ставке. По окончании периода кредитования заемщик должен оплатить полностью размер задолженности и начисленные за это время проценты.

Чтобы определить общую сумму к оплате, произведем нехитрые расчеты:

15000 рублей х 1,5% х 10 дней = 2250 (начисленная переплата)

15000 рублей + 2250 рублей = 17250 (объем задолженности). Это то количество денежных средств, которое заемщик должен вернуть по окончании периода кредитования. Эта сумма и станет единственным платежом в графике. Дата окончания кредита совпадает с датой выплаты. Чтобы вычислить процентную ставку, придется решить более сложное уравнение:

— 15000 + 17250/ (1+ i) 1

17250/ 1+ i = 15000

1+ i = 17250/ 15000

Здесь 15000 – это размер займа, выданного банком, поэтому указано отрицательное число. Поскольку на момент выдачи кредита не прошел ни один базовый период, их количество будет равным нулю. 17250 – величина выплаты по микрозайму. Число базовых периодов на момент оплаты задолженности будет равно единице, так как в нашем примере только один временной интервал. Дополнительные расходы не предусмотрены по условиям займа. Если бы они имелись, то такие платежи также учитывались бы и входили в состав основного долга по займу или в размер платежей.

Чтобы определить ЧБП, разделим число дней, содержащихся в году, на продолжительность базового периода:

ЧБП = 365/ 10 = 36,5

Подставляем имеющиеся числовые значения в формулу и находим ПСК:

0,15 х 36,5 х 100 = 547,500%

Число, получившееся по итогам вычислений, и будет полной стоимостью потребительского кредита.

✔ Что дает анализ показателя ПСК

Полная стоимость потребительского кредита дает заемщику возможность сравнить условия, предлагаемые разными банками. Четко представляя, сколько реально он переплатит, клиент сможет сориентироваться в предложениях и выбрать то, что будет для него максимально выгодно. Однако нужно понимать, что полная стоимость кредита изменяется при допущенных просрочках или при погашении задолженности досрочно.

ЦБ РФ ведет наблюдение за деятельностью банков, чтобы не допустить неоправданного повышения процентных ставок. Ежеквартально публикуются ПСК по различным кредитам. Это усредненные показатели, которые служат скорее для ориентирования в потоке предложений. Банки должны учитывать эту величину и не увеличивать ставку более чем на одну треть. Зная допустимые значения ПСК, клиент сможет оценить, насколько для него выгодно то или иное предложение банка и сделать свой выбор.

Что включает в себя полная стоимость потребительского кредита?

- Деньги, взятые в долг.

- Проценты по этим деньгам.

- За выпуск пластика, его годовое обслуживание.

- За расчеты и другие операции с деньгами.

- За открытие и обслуживание счета.

- За саму выдачу займа.

- За оформление, рассмотрение.

Если по кредиту обязательно предусматривается страхование, оно не входит в полную стоимость. Если же страхование – добровольное, но отказ от него влечет за собой повышение процента, это должно быть отражено.

Интересна ситуация с комиссией за выдачу наличных через банкомат. Допустим, вы берете потребительский займ наличными, и есть условие – его дают на карту, а вы снимаете деньги в банкомате. При этом для этого продукта предусмотрена комиссия за снятие наличных. С одной стороны, в законе про это ничего не говорится. С другой стороны, в пункте 4 статьи 6 написано: «В ПСК входят платежи… кредитору, если выдача кредита поставлена в зависимость от совершения таких платежей». Получается, что комиссия за снятие наличных должна входить в ПСК.

Специалисты предупреждают об уловках по превышению установленной ПСК

Под наблюдением регулятора

Полная стоимость кредита (ПСК) входит в перечень обязательных сведений, которые указываются в кредитном договоре. Она прописывается в верхней части первой страницы договора и позволяет понять, сколько в итоге переплатит заемщик и по какой реальной ставке он получает деньги. Центробанк отслеживает среднерыночное значение ПСК и каждый квартал публикует эти данные. Процентное значение ПСК не может превышать среднерыночное значение для данного типа кредита больше чем на треть.

«Полная стоимость потребительского кредита размещается в квадратных рамках в правом верхнем углу первой страницы договора потребительского кредита перед таблицей, содержащей индивидуальные условия договора, и наносится хорошо читаемым шрифтом. Подробнее о том, как рассчитывается ПСК, на что еще обращать внимание при заключении договора, необходимо уточнять в Банке России», — сообщили «Газете.Ru» в пресс-службе Минфина.

Вроде бы все просто и понятно, но только на первый взгляд. Как и у любого финансового инструмента, в данном случае есть свои нюансы, о которых необходимо знать. Так, при заключении кредитного договора нужно иметь в виду, что предельное значение ПСК различается в зависимости от категории договора, а ограничение по предельному значению ПСК установлено в процентах годовых, отметили в Банке России. Перед заключением договора можно соотнести указанную в договоре ПСК с информацией о предельном значением ПСК для различных категорий кредитов, публикуемой на сайте ЦБ.

В теории, никаких проблем действительно возникать не должно. Но достоверно известно, что они возникают, пусть и не очень часто и не всегда умышленно. «Как правило, банки соблюдают требования закона в части предельной ПСК, поскольку за превышение предельных значений предусмотрена ответственность. Вместе с тем встречаются отдельные случаи превышения, вызванные ошибками в порядке расчета ПСК, либо техническими ошибками», — говорят в пресс-службе Центробанка.

В целях контроля за соблюдением банками требований по предельному значению ПСК Банк России использует различные инструменты: анализ регулярно предоставляемой банками отчетности, инспекционные проверки, проверки в рамках поведенческого надзора. В случае выявления нарушений регулятор применяет меры, направленные на их устранение, вплоть до наложения штрафов.

«Банк России постоянно проводит работу с подобными случаями на рынке кредитования. Регулятор получает жалобы от обиженных потребителей, ведет свою статистику, проводит совещания с банками, имеет право направлять кредитным организациям рекомендации, предписания по устранению выявленных нарушений, имеет право запрашивать у банков пояснения о причинах допущенных нарушений. Надо понимать, что потребители бывают разные, и не всегда потребитель бывает прав. Поэтому в данном случае Банк России занимает позицию арбитра», — рассказал «Газете.Ru» член экспертного совета Банковского института НИУ ВШЭ Александр Арифов.

Все под контролем, угрозы нет. Или есть?

Все изложенное, безусловно, верно — регулятор устанавливает ПСК, собирает сведения и использует свои ресурсы, чтобы не допустить нарушений на финансовом рынке. Однако Банк России один, а кредитных организаций сотни тысяч, и уследить за всеми в моменте очень не просто.

«Банки сдают примерно 80 единиц отчетности, большинство из них на ежедневной основе, поэтому Центробанк получает в электронном виде всю информацию о параметрах кредитов, которые банки выдавали за отчетный период. Там видно, кому они выданы, на какой срок, какие там процентные ставки и дополнительные условия, причем речь идет как о действующих, так и о закрытых кредитах. ЦБ ежедневно мониторит эту работу, другое дело, что он, конечно, не всегда вовремя реагирует из-за огромного массива поступающих данных», — рассказывает старший научный сотрудник Лаборатории структурных исследований ИПЭИ РАНХиГС Сергей Зубов.

Еще одно направление борьбы с не вполне чистоплотными кредитными схемами — не сверху, а снизу, то есть за счет жалоб граждан, поступающих в службу защиты прав потребителей Банка России.

«Борьба снизу исходит от самого клиента, и здесь можно говорить о повышении финансовой грамотности — главном, что может стать подспорьем в этой борьбе. Клиент должен уметь читать договор, понимать, какие требования предъявляют к банку, и самое главное – знать, что ЦБ отслеживает эту ситуацию и регулярно публикует информацию по ПСК. Всегда можно зайти на сайт Центробанка и сверить ту стоимость, которую ему предлагает банк», — поясняет Зубов.

Однако очевидный факт состоит в том, что для подачи жалобы клиент должен понять, что его обманули, ввели в заблуждение и заставили переплатить. В противном случае он просто будет добросовестно выплачивать банку кредит (или недобросовестно этого не делать), но ему и в голову не придет мысль о нечестной игре.

Аналитик ГК «Финам» Игорь Додонов считает, что обычному человеку сложно понять, насколько правильно рассчитана ПСК. «В принципе, есть специальные формулы для расчета данного показателя (хотя банк не обязан указывать их в договоре), которые можно найти. А в договоре прописываются все дополнительные платежи, которые входят в расчет ПСК. Однако простому заемщику, как правило, остается только полагаться на добросовестность и аккуратность сотрудников кредитной организации. Теоретически, на сайтах банках есть кредитные калькуляторы, но они не учитывают дополнительные платежи и дают лишь приблизительное значение ПСК», — говорит эксперт.

Не многим легче для рядового потребителя, который надеется просто получить деньги в банке на свои нужды, будет проверить отсутствие превышения процентного значения ПСК относительно среднерыночного показателя для данного типа кредита больше, чем на треть, как того требует закон.

Фокусы с кредитом: как распознать и что делать

Поскольку разобраться в хитросплетениях финансовой документации намного проще специалистам, чем потребителям, «Газета.Ru» попросила экспертов рассказать о «схемах», которыми могут воспользоваться кредитные организации для обхода требований Центробанка в части размера ПСК. Но главным советом специалистов в любом случае остается бдительность и внимательное отношение к деталям.

Чаще всего банки и другие кредиторы пользуются низкой финансовой грамотностью клиентов и предлагают «добровольные» продукты в рамках закона, говорит директор по банковским рейтингам «Эксперт РА» Иван Уклеин. По его словам, наиболее часто встречается обход ПСК даже не на банковском рынке, а в других сегментах (в частности, у МФО).

«Например, комиссии за удобный вам способ выдачи или погашения займа, когда платный вариант предлагается по умолчанию, но у клиента есть возможность найти и убрать запрятанную в самую гущу текста предустановленную галочку согласия и выбрать другой (бесплатный) способ. На банковском рынке до недавнего времени присутствовала практика навязывания ненужных клиенту страховых продуктов. В таких случаях нужно сверять величину ежемесячного платежа без подключенной опции и вариант с подключением. Как это ни парадоксально, но даже с учетом маркетинговых ходов с повышением ставки при отказе от страховки, реальная эффективная переплата клиента зачастую оказывалась меньше, если отказаться от навязанного продукта и выбрать кредит по более высокой ставке», — рассуждает Уклеин.

Член экспертного совета Банковского института НИУ ВШЭ Александр Арифов отмечает, что основным инструментом для нарушения банками ПСК является продажа клиенту дополнительных продуктов при выдаче кредита. При этом зачастую менеджеры банка используют некорректные методы информирования клиента: например, говорят, что в случае отказа от приобретения дополнительного продукта банк откажет ему в выдаче кредита (хотя это не так, банк заинтересован в наращивании своего кредитного портфеля и не откажет на таком основании).

В роли таких дополнений могут выступать страховые продукты, как упомянутые, так и не упомянутые в договоре. Если страховой продукт в нем упомянут, то он автоматически участвует в расчете ПСК, и на этот продукт распространяется установленный законом «период охлаждения», когда в течение 14 дней клиент может отказаться от страховки.

Второй момент – клиенту могут продавать дополнительные страховые продукты, не указанные в кредитном договоре. Это могут быть различные виды страховок: страхование жизни и здоровья, страхование потери трудоспособности и так далее. Если этот страховой продукт не упомянут в договоре потребительского кредита, то клиент имеет право его не покупать. Клиенту важно обратить внимание на то, что отказ от подобных страховых продуктов должен быть оформлен письменно, и у него должен быть зафиксирован факт письменной передачи сотруднику банка письменного отказа.

Следующий вариант – клиенту могут предложить всевозможные полисы или карты лояльности, либо аналогичные продукты, подразумевающие, что клиент покупает какие-то услуги, например, юридические или консультационные, рассказывает Арифов. В данном случае, поскольку эти услуги предоставляются юридическими лицами, которые не подпадают под регулирование Банка России, то процесс отказа от этих услуг и возврата денег более проблематичен.

Также может иметь место ситуация, при которой банк продает своему заемщику некий пакет обслуживания. Тогда клиенту становятся доступны некие дополнительные услуги, например, более частые напоминания о дате платежа, смс-уведомления и так далее. Здесь клиент должен сам сделать выбор: он имеет право не покупать этот продукт, другое дело, что в нем вполне могут быть и полезные потребительские свойства, которые имеет смысл оплатить.

«Самый главный совет клиенту – если предлагается что-то, не прописанное в договоре потребительского кредитования, то клиент имеет право от этого полностью отказаться. И если банк будет продолжать настаивать, значит, нужно занимать конструктивно-агрессивную позицию и говорить о намерении жаловаться в Банк России», — заключает Александр Арифов.

Подводные камни

Старший научный сотрудник Лаборатории структурных исследований ИПЭИ РАНХиГС Сергей Зубов подчеркивает, что есть некоторые виды платежей, которые не входят в ПСК, и банки могут воспользоваться незнанием клиентом ряда деталей. Например, есть платежи, которые не входят в ПСК, но которые они могут «повесить» на клиента: оплата кредитного скоринга или смс-оповещения. И если в первом случае речь идет о разовом платеже, то смс-оповещение или система клиент-банк будут оплачиваться регулярно. «Банк также может обойти ПСК при выдаче валютных кредитов или с учетом обязательных платежей в бюджет, но в принципе при таких платежах банк сам не всегда является бенефициаром», — говорит Зубов.

Могут быть использованы и другие схемы. Например, кредитная организация может использовать разность ставок на покупку и снятие наличных: ПСК считается от более низкой ставки, установленной для покупок, тогда как ставка для наличных и переводов ничем не ограничивается и у некоторых банков может достигать почти 50% годовых.

Другая схема предусматривает одновременное заключение кредитного договора и дополнительного соглашения, изменяющего условия основного документа (в частности, может возрастать ставка или вводиться комиссия на обслуживание).

Формально требования регулятора, распространяющиеся только на договор, эти действия не нарушают, чего не скажешь о правах потребителей. В дополнение к этим уловкам могут применяться расчет ПСК от максимального лимита по продукту (что снижает результаты расчета) и исключение из расчета ПСК обязательных комиссий.

Еще об одном важном аспекте заключения кредитных договоров напоминает руководитель направления исследований Центра исследования финансовых технологий и цифровой экономики Сколково–РЭШ Егор Кривошея.

«Ставки по некоторым кредитам могут отличаться в зависимости от характеристик конкретного заемщика. По сути, график платежей — это информация о том, сколько и когда должен платить заемщик. В полном графике платежей ПСК и общая сумма платежей за весь период расходиться не должна. Если вдруг расхождение происходит, можно уточнить у представителя банка по каким причинам это происходит, особенно если по графику платежей получается большая процентная ставка, чем указана в договоре», — советует он.

Доцент кафедры финансового менеджмента РЭУ им. Г.В. Плеханова Мария Ермилова упоминает и о других аспектах кредитных договоров, требующих внимания. По ее словам, перед подписанием клиенту необходимо уточнить эффективную ставку по кредиту — она выше предлагаемой в оффере и реально показывает, сколько потребителю предстоит платить. Также важно узнать стоимость кредита (выражена в процентах), куда включены абсолютно все платежи в период кредитования, в том числе в пользу третьих лиц (если, например, оформляется страховка).

«Все, что указывается мелким шрифтом, должно быть до вас доведено и объяснено. Здесь банк может указать дополнительные платежи, какие-то условия – последствия исполнения и неисполнения. Включает ли банк страховку, ее стоимость, если от нее отказываешься – какие последствия. Обратите внимание на возможность досрочного погашения. Нет ли условий, что при досрочном погашении придется платить какие-либо комиссии», — поясняет эксперт.

Полная стоимость кредита: суть, нюансы, примеры расчета

ПСК: в чем фокус?

Для начала немного теории. Согласно Указанию ЦБ России от 13.05.2008 г. № 2008-У банки обязаны рассчитать (формула приводится в этом же документе) и предоставить клиенту информацию о ПСК до подписания кредитного договора.

Что говорит клиенту такой параметр, как ПСК? Собственно, вся соль уже заложена в названии. Речь идет о полной стоимости кредита.

То есть, зная ПСК, клиент может оценить, сколько на самом деле будет стоить ему кредит в конкретном банке. Параметр важный, т.к. многие обращают внимание лишь на процентную ставку, делая ее главным критерием выбора. И среди всего многообразия кредитных программ и банков ПСК реально может помочь понять, в какое же учреждение выгоднее обратиться.

Что входит в ПСК и каков порядок расчета?

За счет чего этот параметр дает такую информацию клиенту? За счет того, что в значение ПСК заложены платежи заемщика по договору. Т.е. – затраты клиента.

В случае с кредитными картами этими затратами являются:

- Платежи по погашению суммы кредита;

- Выпуск и обслуживание карты;

- Иные комиссии (выписки, программы страхования и пр.);

- Уплата процентов.

При этом при расчете ПСК не учитываются:

- Возможные штрафы за несоблюдение клиентом условий договора;

- Пени за неразрешенный овердрафт;

- Комиссии за валютные операции;

- Комиссия за приостановление операций;

- Зачисления на счет средств от других организаций;

- Плата за получение (а также погашение) кредита наличными деньгами.

Согласно Указанию, сведения о полной стоимости кредита, а также размеры и перечень платежей, включенных и не включенных в расчет, должны доводиться банком до заемщика непосредственно в кредитном договоре или в приложении к нему.

Как видите, все очень условно. И если в случае ипотеки или потребительских кредитов рассчитать ПСК можно максимально точно, то сделать это с кредитными картами, учитывая возобновляемую кредитную линию и льготный период, достаточно сложно.

Поэтому, рассчитывая ПСК для кредиток, банки используют максимально возможный срок кредита (читай – срок действия карты), максимально возможный кредитный лимит, погашение задолженности равными частями (читай – ежемесячный минимальный платеж).

Говоря проще, предполагается, что, получив кредитную карту на 2 года, к примеру, с лимитом 100000 руб., клиент сразу же использует всю сумму и все 2 года погашает кредит согласно условиям договора, делая, допустим, минимальный ежемесячный платеж в 10% плюс проценты.

Некоторые банки (например, Альфа-Банк) предоставляют клиентам 2 значения ПСК. Одно из них рассчитывается так, как было указано выше. А в другом случае считается, что клиент укладывается в льготный период.

Интересный момент . Даже если у вас бесплатное годовое обслуживание карты, вы всегда укладываетесь в льготный период и вообще по кредитной карте нет никаких комиссий, то все равно ПСК, как правило, будет больше процентной ставки. Все потому, что в расчет заложены доходы банка, которые он получает от использования средств на счете. Да, эти средства никак не могут быть отнесены к клиентским расходам по кредиту, но, тем не менее, они учитываются при расчете ПСК.

Кроме того, ПСК практически всегда будет выше номинальной процентной ставки, поскольку при расчете ПСК применяется метод сложных процентов (а при расчете номинальной ставки – простых).

Чрезвычайно неоднозначный параметр. Судостроительный Банк, например, так и говорит на своем сайте, что к реальным затратам клиента ПСК имеет отдаленное отношение, и показывает больше доходы банка от сотрудничества с клиентом. И что этот параметр далеко не всегда объективно показывает реальную стоимость кредита для клиента.

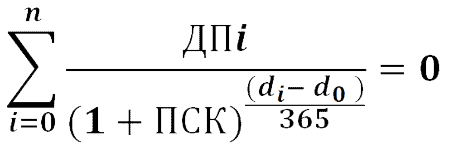

После рассмотрения теории, можно привести, наконец, формулу:

di – дата соответствующего платежа;

d – дата первого платежа (совпадает с днем выдачи средств клиенту);

n – количество платежей;

ДПi – сумма платежа согласно договору;

ПСК – полная стоимость кредита (%, годовых).

Положа руку на сердце, 99,9% клиентам эта формула нужна так же, как Билу Гейтсу материальная помощь по безработице. Не обладая соответствующими математическими и банковскими познаниями, воспользоваться формулой и проверить таким образом банк не получится.

Примеры ПСК

Перейдем к практике.

Это учреждение подошло к вопросу расчета ПСК со всей серьезностью. Банк создал 4 таблицы, которые исчерпывающе показывают клиенту значение ПСК для различных карт и условий.

Познакомиться с таблицами можно на сайте Райффайзенбанка. Открыв матрицу, видим интересную закономерность: чем больше максимальная сумма лимита, тем меньше будет значение ПСК. К примеру, если взять 15-20 тыс. руб. по карте «Наличная» (без страховки, кредитная ставка 24%), то полная стоимость кредита составит 41,4%. Если же лимит от 800 тыс. до 1 млн руб., ПСК уже будет гораздо меньше – всего 27,1%.

Проявляет внимание к клиентам и Банк «Ренессанс Капитал»:

Значение ПСК указывается в тарифах по кредитным картам. Давайте сравним, чтобы наглядно продемонстрировать разницу между ПСК и номинальной процентной ставкой.

Открываем тарифный план «ТП 17» – кредитная карта Gold. Процентная ставка 18% (оплата товаров и услуг) и 24% (снятие наличных), обслуживание в год составляет 3600 руб., льготный период – 55 дней, лимит – 500000 руб. Расчет показывает, что ПСК составит от 1 до 21/29%.

А вот какой пример приводит Банк Интеза:

Карта Gold, сумма – 100000 руб., процентная ставка – 25%, обслуживание – 3000 руб. в год. В результате расчета ПСК составляет 33,5%.

В заключение стоит отметить, что иногда значение ПСК действительно полезно и может облегчить выбор клиента. Поэтому все же не стоит совсем списывать этот параметр со счетов.

Банк России опубликовал значения полной стоимости займа, которые будут применяться КПК и СКПК во 2 квартале 2020 года. Для КПК значения ПСК снизились по 10 из 18 категорий займов, для сельхозкооперативов – по 12 из 18.

У вас уже есть свежий выпуск журнала?

Учредитель журнала

Издатель журнала

СРО «Кооперативные Финансы»

+7 (863) 322-00-46

info@vkk-journal.ru

- Оформить подписку

- Редакция и эксперты

- Рекламодателям

- Связаться с редакцией

- Политика конфиденциальности

Поиск по сайту

Получать новости на почту раз в неделю

Мы используем файлы cookie и похожие технологии, чтобы рекомендовать вам подходящие новости

Cookie и настройки приватности

Мы можем запросить сохранение файлов cookies на вашем устройстве. Мы используем их, чтобы знать, когда вы посещаете наш сайт, как вы с ним взаимодействуете, чтобы улучшить и индивидуализировать ваш опыт использования сайта.

Чтобы узнать больше, нажмите на ссылку категории. Вы также можете изменить свои предпочтения. Обратите внимание, что запрет некоторых видов cookies может сказаться на вашем опыте испольхования сайта и услугах, которые мы можем предложить.

These cookies are strictly necessary to provide you with services available through our website and to use some of its features.

Because these cookies are strictly necessary to deliver the website, refuseing them will have impact how our site functions. You always can block or delete cookies by changing your browser settings and force blocking all cookies on this website. But this will always prompt you to accept/refuse cookies when revisiting our site.

We fully respect if you want to refuse cookies but to avoid asking you again and again kindly allow us to store a cookie for that. You are free to opt out any time or opt in for other cookies to get a better experience. If you refuse cookies we will remove all set cookies in our domain.

We provide you with a list of stored cookies on your computer in our domain so you can check what we stored. Due to security reasons we are not able to show or modify cookies from other domains. You can check these in your browser security settings.

These cookies collect information that is used either in aggregate form to help us understand how our website is being used or how effective our marketing campaigns are, or to help us customize our website and application for you in order to enhance your experience.

If you do not want that we track your visit to our site you can disable tracking in your browser here:

We also use different external services like Google Webfonts, Google Maps, and external Video providers. Since these providers may collect personal data like your IP address we allow you to block them here. Please be aware that this might heavily reduce the functionality and appearance of our site. Changes will take effect once you reload the page.

Google Webfont Settings:

Google Map Settings:

Google reCaptcha Settings:

Vimeo and Youtube video embeds:

The following cookies are also needed — You can choose if you want to allow them: