Какие документы требуют при выездных проверках?

Какие документы могут запросить налоговики во время выездной проверки

Когда приходит налоговая проверка, кто-то уверен в своих силах, кто-то немного нервничает, а кто-то просто паникует. Бывает всякое. Если отвлечься от эмоций, важно понимать, что налоговики работать будут, в первую очередь, с документами. Поэтому важно знать, что они могут и не могут запросить у компании.

Кто проводит выездную проверку

Для проведения выездных проверок организаций и ИП в каждой ИФНС создается одно или несколько специализированных подразделений. Каждый такой отдел может заниматься проверками определенной категории налогоплательщиков, например, крупнейших налогоплательщиков, плательщиков ЕНВД, УСН, и т.п.

Как правило, выездная налоговая проверка проводится при участии минимум двух инспекторов, а максимальная их численность не ограничена, поскольку зависит от объемов предстоящей проверки. Ф.И.О. и должности всех проверяющих вносятся в решение о выездной проверке, причем, не указанным в решении лицам принимать участие в проверке нельзя.

Выездная проверка ведется на территории налогоплательщика. При этом проверяющие не могут работать изолированно, запрещать доступ к проверке налогоплательщику: его право присутствовать при проведении выездной налоговой проверки закреплено в пп. 8 п. 1 ст. 21 НК РФ.

В каждой группе проверяющих инспекторов есть руководитель, отвечающий за результат выездной проверки и координирующий работу остальных членов группы. В его обязанности входит и оформление результатов проверки. Если налогоплательщик с результатами выездной проверки не согласен, или они оспариваются в суде, руководитель проверяющей группы может принимать участие в этих разбирательствах.

Как проходит встречная проверка?

Инспекция, которая проверяет либо пока еще изучает вашего контрагента, направляет поручение об истребовании документов либо необходимой информации в вашу ИФНС. В поручении инспекторы должны указать, при проведении какого мероприятия налогового контроля возникла необходимость в представлении документов для налоговой проверки (а при истребовании информации относительно конкретной сделки – указать также сведения, позволяющие идентифицировать эту сделку).

На основании данного поручения ваша «родная» ИФНС выставляет вам требование о представлении документов. При этом к требованию инспекторы прикладывают копию поручения.

В течение 5 дней после получения требования вы должны исполнить требование инспекции.

За непредставление документов и даже опоздание компании грозит штраф по встречной проверке – 10 000 руб. (п. 2 ст. 126 НК РФ). Причем сумма штрафа в данном случае не зависит от количества непредставленных документов.

Непредставление информации, затребованной инспекцией, также наказывается штрафом – 5 000 руб. Если же подобное нарушение в течение года будет допущено повторно, штраф вырастает в четыре раза – до 20 000 руб. ( ст. 129.1 НК РФ).

Фельдшерская справка о смерти

Фельдшер фельдшерскоакушерского/фельдшерского пункта имеет право заполнять только фельдшерскую справку о смерти — форма № 1061/о.

Фельдшерские справки нумеруются путем указания порядкового номера справки. Номера на обоих экземплярах справки должны быть идентичными.

Первый экземпляр фельдшерской справки о смерти выдается родственникам умершего или другим лицам, которые обязались похоронить умершего. Второй экземпляр справки остается в фельдшерскоакушерском пункте (врачебной амбулатории, участковой больницы).

В случае потери фельдшерской справки о смерти выдается новая справка с пометкой «дубликат» на основании письменного заявления лица, получившего оригинал, или другого лица. Дубликат заполняется в двух экземплярах, номера которых должны быть идентичными. Первый экземпляр выдается родственникам умершего или лицу, которое обязалось похоронить умершего, второй экземпляр остается в фельдшерскоакушерском пункте (врачебной амбулатории, участковой больницы).

Фельдшерская справка о смерти выдается на основании медицинской документации, которая отражает состояние больного до его смерти, если нет подозрения на насильственную смерть и причина смерти может быть установлена точно.

При подозрении на насильственную смерть или в случаях, когда смерть наступила от механической асфиксии, действия крайних температур, электрического тока, после искусственного аборта, проведенного за пределами медицинского учреждения, при внезапной смерти детей, которые не находились под контролем, а также на умерших, личность которых не установлена, фельдшерская справка о смерти не выдается.

В этих случаях обязательно проводится патологоанатомическое вскрытие или судебномедицинская экспертиза, после чего выдается врачебное свидетельство о смерти учреждением здравоохранения.

О каждом таком случае фельдшер должен срочно сообщить вышестоящему руководству соответствующего медицинского учреждения, в подчинении которого находится фельдшерский (фельдшерскоакушерский) пункт.

Запрещается выдача фельдшерской справки о смерти заочно, без личного установления фельдшером (акушеркой) факта смерти.

Неправильно заполненные экземпляры фельдшерских справок о смерти перечеркиваются с записью на них «аннулировано» и остаются в книге.

Фельдшерская справка о смерти заполняется в 2 экземплярах формата А4 с обеих сторон. Бланки фельдшерских справок о смерти брошюруются и в виде книги хранятся у фельдшера.

Заполнение фельдшерской справки о смерти производится путем подчеркивания и внесения необходимых сведений и заполнения ячеек соответствующими обозначениями.

Фельдшерская справка о смерти заполняется шариковой ручкой, разборчивым почерком. Записи в обоих экземплярах и медицинской документации должны быть полностью идентичными. Запрещается использование сокращений, аббревиатур и т.д.

Заполнению подлежат все пункты фельдшерской справки о смерти. При отсутствии тех или иных сведений нужно указать: «неизвестно», «не установлено».

В справке указывается место жительства умершего в соответствии с паспортными данными или справки о регистрации местожительства или местопребывания. Нельзя указывать местоположение медицинского учреждения.

При заполнении справки в соответствующей графе фельдшер указывает свои фамилию, имя, отчество, должность и отмечает основание, которое позволяет определить последовательность патологических процессов, приведших к смерти, и указывает причину смерти.

Основной (первичной) причиной смерти следует считать болезни или травмы, приведшие к развитию болезненных процессов, повлекших смерть, или последствия несчастного случая или насилия, которые стали причиной смерти.

Кроме основной причины смерти фельдшер должен указать другие патологические состояния, способствовавшие наступлению смерти, которые не были основной причиной. Например, проведенные операции, беременность, перенесенный инсульт или инфаркт и т.д.

При записи причины смерти нельзя допускать неточностей, ограничиваться общими выражениями или указанием симптомов вместо полного диагноза, а также использовать аббревиатуры, сокращения и т.п.

При наличии противоречивых причин смерти (например, бронхопневмония и хроническая ишемическая болезнь сердца) в первой части нужно указать то заболевание, которое наиболее вероятно стало основной причиной смерти, а во второй части — иное конкурирующее заболевание.

Указание приблизительного интервала (минуты, часы, недели, месяцы или годы) между началом заболевания и временем смерти помогает фельдшеру правильно выбрать код причины смерти.

Если умерший относится к лицам, которые пострадали вследствие Чернобыльской катастрофы, в фельдшерской справке о смерти надо отметить категорию и серию удостоверения умершего. В случае непричастности умершего к лицам, которые пострадали от Чернобыльской катастрофы, нужно отметить «не пострадал».

В соответствующий пункт справки заносятся сведения о наименовании медицинского учреждения, которым выдана справка, личная подпись фельдшера, который заполнил справку, его фамилия, имя, отчество, дата заполнения справки. При получении фельдшерской справки о смерти обратившийся в учреждение здравоохранения гражданин должен предоставить документ, удостоверяющий личность, и поставить свою личную подпись на обоих экземплярах справки. Справка заверяется печатью учреждения.

Одновременно при выдаче фельдшерской справки о смерти фельдшер заполняет справку о причине смерти в одном экземпляре и выдает родственникам умершего или другим лицам для захоронения. Справка заверяется печатью учреждения.

Виды проверок

Налоговые инспекторы проводят контрольные мероприятия нескольких видов:

- Выездная — Без предварительного уведомления проходит в офисе компании на основании письменного решения начальника налогового органа. Срок — до двух месяцев, но может быть продлен до 6 (без учета приостановок проверки). Во время инспекции, налоговый орган проверяет как организация выполняет обязанности налогоплательщика, проверяется правильность расчета, налогов и сборов.

- Камеральная нацелена на обнаружение ошибок в налоговых декларациях. Длительность проверки до 3 месяцев, по НДС до двух. Камеральная проверка проводится налоговой инспекцией после отправления организацией или ИП любых деклараций. В случае обнаружения в декларации компании расхождений, противоречий, несоответствия сведений, налоговый орган направляет организации требование о предоставлении пояснений и может провести мероприятия налогового контроля согласно п. ст.82 НК РФ.

Мы сопровождаем все виды проверок — выездные, камеральные, предпроверочный анализ, комиссии по легализации налоговой базы, допросы.

Виды наших услуг

- Первичная бесплатная консультация по вопросам прохождения проверок

- Услуги по предварительной оценке налоговых рисков.

- Заключение договора и соглашения о конфиденциальности

- Разработка стратегии компании и руководителя, топ-менеджеров, сотрудников

- Правовая экспертиза документов, предоставленных Доверителем в рамках выездной налоговой проверки.

- Подготовка и сопровождение сотрудников компании в налоговом органе

- Консультирование директора и сотрудников по дополнительно возникающим вопросам, которые могут появиться при выездной или иной налоговой проверки.

- Подготовка необходимых документов, договоров, ответов на требования и запросы налогового органа.

- Участие в сопровождении мероприятий налогового контроля в рамках выездной налоговой проверки

- Взаимодействие с налоговой инспекцией до получения акта проверки.

- Представительство, ведение переговоров от лица Доверителя.

- Проверка акта налоговой проверки на соответствие законодательству, подготовка возражений на акт выездной проверки.

- Юридическая оценка перспективы привлечения Доверителя к ответственности, обжалования акта в досудебном и судебном порядке, в том числе по вопросу снижения штрафов.

- Подача апелляционной жалобы в вышестоящий налоговый орган для обжалования.

- Сопровождение и защита интересов Доверителя в суде.

Этапы

- Оценка налоговых рисков по методике ФНС.

- Оценка правомерности истребования документов (информации) налоговыми органами, подготовка мотивированных ответов.

- Анализ документов налогового и бухгалтерского учета Доверителя в объемах необходимых и достаточных для формирования правовой позиции налогоплательщика, в том числе по взаимодействию со спорными контрагентами за последние три года.

- Утверждение правовой позиции Доверителя и сбор дополнительных доказательств соблюдения налогового законодательства.

- Сопровождение налогоплательщика на комиссии по легализации налоговой базы, допросы.

- Подготовка сотрудников Доверителя к допросам и проведению иных мероприятий налогового контроля.

- Сопровождение мероприятий налогового контроля (подготовка ответов на требования, сопровождение допросов, осмотров, выемки, инвентаризации, подготовка и подача жалоб, запросов, расчетов, нотариально-заверенных показаний свидетелей и т.д.).

- Подготовка возражения на акт проверки.

- Обжалование действий по проверке в вышестоящий налоговый орган (при необходимости).

- Сопровождение мероприятий дополнительного налогового контроля.

- Подготовка и подача искового заявления в арбитражный суд.

- Представлению интересов Доверителя в арбитражных судах всех инстанций.

- Взыскание с налогового органа судебных расходов понесенных в связи с участием представителя в представлении его интересов в суде.

Преимущества обращения в нашу компанию

Имя нашей организации известно далеко за пределами Санкт-Петербурга. Мы входим в число 15 лучших юридических компаний страны, занимает верхние позиции в рейтинге «Право.ру-300» в номинации «Налоговое консультирование и споры» и в рейтинге ИД «Коммерсантъ». Это результат оценки нашей работы профессиональным сообществом и клиентами. Компетенция наших специалистов подтверждается действиями в суде.

В нашей профессиональной команде есть юристы, экономисты, аналитики, аттестованные налоговые консультанты. С Доверителями взаимодействуют эксперты с пятилетним опытом работы, которые на практике доказали умение отстаивать интересы клиентов в различных инстанциях. Поэтому к нам обращаются за услугами по сопровождению проверок — это наша основная деятельность. Не поручайте несвойственные задачи бухгалтерам и штатным юристам.

Сотрудники компании грамотно оказывают следующие услуги:

- готовят компанию к проверке представителями налоговых органов;

- тщательно проверяют и анализируют документы;

- находят ошибки в учете, допущенные бухгалтером;

- оформляют проверяют декларации;

- сопровождают все мероприятия налогового контроля при камеральных и выездных проверках — осмотр, выемку, инвентаризацию, допросы;

- выполняют предусмотренные договором обязанности с целью получения акта без доначислений либо с минимальными для Доверителя начислениями;

- при необходимости дополнительно проводят реструктуризацию группы компаний Доверителя, налоговый аудит иных юридических лиц, входящих в холдинговую структуру.

Стоимость наших услуг зависит от сложности и характера работ.

Часто задаваемые вопросы

Какую информацию непосредственно собирает, требует служба при выездной проверке?

Согласно статьи 93 НК РФ, ФНС вправе истребовать у проверяемого лица необходимые для проверки документы, относящиеся к финансово-хозяйственной деятельности проверяемой организации. Отказ от предоставления запрашиваемых документов может повлечь привлечение к ответственности. Тем не менее состав и содержание предоставляемых документов должно оцениваться налогоплательщиком исходя из выбранной стратегии защиты.

Как ФНС привлекает свидетелей для получения информации?

Они вправе допросить физических любых лиц, которым, по их мнению, известны какие-либо сведения о компании, в том числе конфиденциальные. Эти данные повлияют на результат проверки и будут отражены в акте.

Как налоговая инспекция с помощью документов докажет необоснованную выгоду?

Каждый факт хозяйственной жизни, должен быть подтвержден документами. Инспекторы проверяют отсутствие искажений базы, выявляют необоснованные расходы по налогу на прибыль и вычеты по НДС, устанавливают, что гражданско-правовые договоры не соответствуют реальным хозяйственным отношениям.

Как выбирают организации для проведения ВНП?

ФНС оценивает риски, обнаруженные в деятельности компании, в том числе с помощью автоматизированных систем контроля. Основанием для проверки может являться изменение (снижение) суммы уплачиваемых предприятием налогов, дробление бизнеса, разрывы по НДС, результаты прошлых проверок, оценивается порядок потенциальной суммы к доначислению.

Как и где происходит налоговая проверка?

Камеральная проводится в налоговом органе по месту сдачи декларации, выездная — по адресу, в котором располагается организация налогоплательщика. С нашим сопровождением процедура проверки максимально облегчается для налогоплательщика.

Как снизить доначисления по итогам ВНП?

Требуется фиксировать процессуальные нарушения законодательства сотрудниками налоговых органов, грамотно отстаивать заявленную позицию и отсутствие искажения налоговой базы, собирать и предъявлять доказательства. В этом случае Доверителя устроит акт проверки и его не придется оспаривать в суде, что позволит избежать рисков доначислений налога и роста размера пени.

Оставьте заявку и в самое ближайшее время

с Вами свяжется наш специалист.

Юристы раскрывают секреты: как пережить налоговую проверку

Выездная налоговая проверка – это забота не только руководства компании и ее бухгалтерии, но и юристов, которые играют в этом далеко не последнюю роль. Эксперты рассказали, как определить риск проведения проверки, почему собирать доказательства осмотрительности при выборе контрагента надо заранее, и какие методы давления – законные и не очень – использует налоговая при допросах. Их процедура регламентирована не так подробно, как в уголовном процессе, но у допрашиваемых есть права, о которых необходимо помнить. Также вы узнаете, какие нарушения могут стать поводом отменить доначисления.

1. Как работает налоговая инспекция по выездным налоговым проверкам?

В последние годы проверяют все меньше, а доначисляют все больше. По данным ФНС, число выездных налоговых проверок в 2016 году снизилось на 15%, а в результате в бюджет поступило 173 млрд рублей, что на 21% больше, чем в 2015 году. Добиться таких результатов удалось в том числе благодаря предварительному анализу: в план выездных проверок попадают компании с наибольшей возможной суммой реальных доначислений. А перед тем, как выезжать на проверку (это недешевое удовольствие для бюджета), налогоплательщику могут предложить доплатить «миром»

Всего в бюджеты всех уровней в 2016-м удалось принудительно взыскать почти 770 млрд руб. – это на 14% больше, чем в 2015-м, рапортовал замруководителя ФНС Даниил Егоров. Ведомство все эффективнее защищает права бюджета в судах: в 2017 году в его пользу разрешились дела на 82% всех доначислений, сообщал замруководителя ФНС Сергей Аракелов. При этом если брать количество дел, то окажется, что ФНС победила примерно в половине, уточняет юрист департамента налогового и юридического консультирования КПМГ в России и СНГ Александр Гринько. Чем больше сумма претензий в деле, тем больше стараются инспекторы, объясняет он. С одной стороны, налоговые органы стали работать лучше, признает Галина Акчурина, партнер ФБК Grant Thornton, директор департамента налоговых споров. Но, с другой стороны, продолжает она, судебный контроль за чиновниками стал менее тщательным. На недостатки в их доказательствах суды нередко смотрят сквозь пальцы, говорит Акчурина.

2. Как определить риск проведения выездной проверки?

Риск можно оценить самостоятельно на основании критериев, разработанных Федеральной налоговой службой. Например, она считает подозрительным, когда фирма уплачивает в среднем меньше налогов, чем ее конкуренты в этой же сфере, отчитывается об убытках на протяжении нескольких периодов подряд, имеет значительные налоговые вычеты и так далее (ст. 4 приказа от 30 мая 2007 г. N ММ-3-06/333@). При этом налоговый орган оценивает возможность или факт получения необоснованной налоговой выгоды, уточняется в приказе.

Однако изложенные в нем подходы базовые, а поводы для проверки сейчас могут быть и другие – например, налоговый орган увидел схему «дробления» бизнеса, делится адвокат налоговой практики Sameta Семен Дергачев. Предвестником проверки может служить расширенное требование о предоставлении документов за периоды, которые ранее не проверялись, добавляет Гринько. Надо следить и за контрагентами – не попал ли кто-то из них в поле зрения ИФНС как недобросовестный.

3. Что можно сделать до проверки, чтобы она прошла успешно?

Разумеется, нужно вести документацию в соответствии с законом о бухучете и требованиями других норм. Особое внимание следует уделить бумагам, которые связаны с налоговыми льготами, ведь это одно из оснований налоговой проверки, напоминает управляющий партнер бюро «Деловой фарватер» Роман Терехин. Он советует заранее собирать доказательства должной осмотрительности при выборе контрагента, потому что «ни налоговики, ни суд на слово потом не поверят». Терехин рекомендует сохранять страницы сайтов контрагентов и их коммерческие предложения, журналы пропусков в офис, переписку с должностными лицами и копии паспортов руководителей. «В идеале – проводить конкурс по выбору контрагента на основе локальных нормативных актов», – говорит Терехин.

Компания должна проверить сама себя, правильно ли она исчислила обязательные платежи. Практика по налоговым спорам постоянно меняется, а в судах во многом преобладает пробюджетный подход, предупреждает Акчурина. Если до проверки исправить свои ошибки и подать уточненные декларации, это позволит избежать штрафов (от 20% до 40% от неуплаченной суммы) и дополнительных пеней, говорит Акчурина. Она обращает внимание на то, что с 1 октября 2017 года размер пени повышается. При просрочке уплаты налога более чем на 30 дней он составит не 1/300, а 1/150 ставки рефинансирования (п. 4 ст. 75 НК).

4. Как правильно вести себя при обмене документами с налоговиками?

Действовать нужно строго по закону. Надо требовать у проверяющих оформлять все просьбы на бумаге, а в ответах подробно указывать перечень приложений, говорит Терехин. Описи станут доказательством, что документы не нужно предоставлять повторно – даже в рамках других мероприятий, отмечает Акчурина. Терехин также рекомендует фиксировать нарушение сроков проверки – чтобы было на что ссылаться, если истечет время на взыскание недоимки.

По словам Дергачева, налоговики могут запросить документы, которые имеют очень отдаленное отношение к расчету налогов, например, копии трудовых книжек или табели учета рабочего времени. Здесь Дергачев советует попробовать узнать, зачем нужны такие бумаги и строить позицию исходя из ответа. Кроме того, инспекция может потребовать, чтобы налогоплательщик сам составил реестры или таблицы сведений по форме, которая удобна для чиновников. Но они не вправе перекладывать на других свою работу, подчеркивает Дергачев.

Бывает, что налоговый орган требует большой объем документов, который нельзя предоставить в течение 10 дней. Тогда нужно в тот же день, когда получено требование (или следующий за ним) направить мотивированное заявление о продлении сроков, рекомендует Акчурина. По ее словам, это даст возможность оспорить наказание по ст. 126 НК за несвоевременное предоставление документов.

5. Как проходят налоговые допросы и какие права есть у допрашиваемых?

Значительное число претензий сейчас основано именно на показаниях свидетелей, говорит Акчурина. По ее утверждению, допросить могут не только руководителя или главного бухгалтера, но и водителей должностных лиц, сотрудников, которые расписываются в приемке документов, техперсонал и так далее. Налоговики сейчас нередко выезжают для допроса домой или на дачу к сотруднику (часто в сопровождении сотрудников правоохранительных органов), говорит юрист ФБК. В этом случае, по ее словам, можно требовать официального вызова повесткой. Допрос в такой «неформальной» обстановке – это своего рода психологическое давление на человека, который может подписать предложенные бумаги не читая, предупреждает Акчурина.

Желательно, чтобы при допросе работника сопровождал юрист (особенно если в мероприятии участвует сотрудник «экономической» полиции (ОЭБиПК). Некоторые налоговые органы разрешают только адвокатов, ведь НК, в отличие от УПК, не регламентирует четко допрос свидетелей, отмечает Дергачев. В любом случае присутствие квалифицированного юриста обычно урезонивает налоговиков, которые в разговоре нередко выходят за рамки дозволенного. Это признают сразу несколько экспертов.

Давать показания следует только по фактическим обстоятельствам. Гринько делится общими советами:

– лучше отвечать примерно, без идеальной точности, раскрывать вопросы без деталей, подчеркивая деловую цель для компании;

– в ответ на вопросы о конкретных сделках можно отсылать к текстам договоров и первичных документов;

– не рассказывать больше, чем должно быть известно в силу должности (даже если у налогового инспектора свое понимание должностных обязанностей);

– если допрашиваемый не знает или не уверен – не стоит стесняться об этом сказать.

Акчурина напоминает, что сам налогоплательщик в рамках проверки может занимать активную позицию: ходатайствовать о вызове тех лиц, которые могут высказаться в его защиту. Если чиновники уклоняются от их вызова, компания может сама инициировать допрос в рамках процедуры обеспечения доказательств у нотариуса, подсказывает Акчурина. Туда надо обязательно пригласить представителей налоговой, говорит она.

6. Какие нарушения часто встречаются в ходе допросов?

По словам Дергачева, чиновники нередко пытаются задавать «компрометирующие» вопросы: «Являетесь ли Вы номинальным директором?», «Вы считаете себя добросовестным налогоплательщиком?». Но, по его словам, такие провокации незаконны: они основаны на субъективной оценке «номинальности» и «добросовестности», тогда как показания дают только по фактам. Как добавляет Терехин, проверяющие не имеют права требовать от свидетелей образцы почерка. Угрозы «уголовкой» не стоит воспринимать всерьез – это просто способ давления, считает Акчурина. Ст. 128 Налогового кодекса карает неявку на допрос по официальному вызову штрафом в 1 000 руб., а неправомерный отказ от дачи показаний или дачу ложных показаний – 3 000 руб.

В отличие от получения объяснений, допрос предполагает фиксацию заданных вопросов и ответов. Если вопросы записаны нечетко, а изложение показаний ведется свободно – это часто позволяет искажать суть показаний и свободно их толковать, предупреждает Акчурина. Она советует следить за тем, как слова свидетеля отражаются в протоколе, по необходимости приносить на него замечания и даже по своей инициативе дополнять теми обстоятельствами, которые могут быть полезны для защиты.

7. Какие нарушения достаточно серьезны, чтобы признать результат проверки недействительным?

Если налогоплательщику не позволили участвовать в процессе рассмотрения материалов проверки лично или через представителя – это повод отменить доначисления. То же касается и ситуации, когда проверяемому не дали возможности представить объяснения, гласит п. 14 ст. 101 Налогового кодекса. Статья включает в перечень существенных недостатков и другие, которые «привели или могли привести к принятию неправильного решения», например, ненадлежащее извещение. Но откровенно грубые просчеты налоговая сейчас допускает редко, признают сразу несколько юристов.

Список нарушений продолжает Терехин:

- недопустимо, когда сумма доначисленного налога в решении превышает цифру в акте проверки или нарушение в решении значительно переквалифицировано;

- доначисление могут признать незаконным, если основным доказательством для него являются бумаги, полученные в нарушение закона (например, заключения экспертов, полученные без ведома налогоплательщика, или документы от правоохранителей, которые не отвечают требованиям закона «Об оперативно-разыскной деятельности»).

Гринько советует всегда проверять вычисления в акте проверки. «Зачастую в них могут быть ошибки, даже если указано, что расчеты ведутся на основании бухгалтерских или налоговых регистров, которые предоставила компания», – объясняет Гринько. При подаче возражений цифры надо подробно комментировать, советует юрист.

Сервисы Такском для работы с ЭЛН

Такском с 2000 года разрабатывает ПО для отчётности через интернет и ЭДО. В сервисах компании есть функционал по работе с электронными больничными. Такском предлагает три варианта решений для отчётности в ФСС: облачное, программное и встроенное в 1С. Тарифные планы для ИП начинаются от 2 700 руб./год, для юрлиц – от 4 800 руб./год.

Также компания предлагает возможность подключить тариф онлайн-отчётности для сотрудников отдела кадров – всего от 1900 руб./год. Тариф предполагает не только документооборот по ЭЛН с ФСС, но и с ПФР – для отправки отчётности по электронным трудовым книжкам.

Во все тарифы для отчётности уже входит электронная подпись сроком действия на год и лицензия КриптоПро CSP, а в расширенные тарифы также входит ЭДО с контрагентами и сервис по проверке компаний «Такском-Досье».

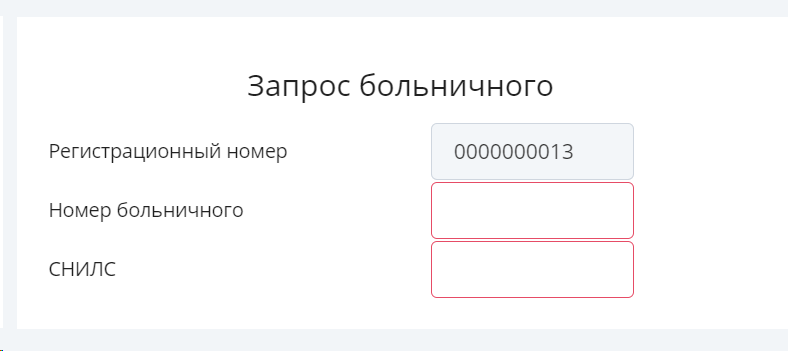

Работать с ЭЛН в сервисах Такском просто. Например, запросить ЭЛН в облачном решении «Онлайн-Спринтер» можно в несколько кликов:

— С главной страницы нажать на «Создать»;

— Выбрать направление сдачи отчётности ФСС;

— Перейти во вкладку «Больничный»;

— Выбрать «Запрос листка нетрудоспособности»;

— Заполнить простейшую форму, в которой надо ввести лишь номера ЭЛН и СНИЛС.

Форма запроса ЭЛН в Онлайн-Спринтере:

Во всех сервисах для отчётности представлены только актуальные бланки документов, отвечающие последним изменениям в законодательстве. Сервисы не требуют ручного обновления, данный процесс происходит незаметно для клиента и автоматически.

При заполнении отчётов есть система текстовых подсказок, а также автоматическая проверка на ошибки, которая не даст отправить некорректно или не полностью заполненный отчёт. Встроенный персональный календарь бухгалтера напомнит о сроках сдачи отчётности. Также для клиентов Такском работает круглосуточная техподдержка, специалисты которой всегда рады будут помочь при возникновении вопросов или проблем.

С актуальными тарифами и акциями компании можно ознакомиться здесь. Сейчас действуют специальные акции: