Коэффициент обеспеченности собственными оборотными средствами формула

Что такое коэффициент обеспеченности собственными оборотными средствами

Финансовый директор и продуктолог сервиса «Моё дело Финансы» Ольга Головина объясняет, что такое коэффициент обеспеченности собственными оборотными средствами и как им пользоваться на практике.

Кстати, Евгений уже записался на мой бесплатный онлайн-курс «Управленческий учет для собственников среднего бизнеса», чтобы быстрее составить управленческий учет и ускорить развитие собственного дела.

Внеоборотные активы предприятия характеризуются низкой ликвидностью. Их сложнее и дольше обменивать на другие материальные блага. Поэтому они обязательно должны быть покрыты высоколиквидным источником – собственным капиталом. Однако часть капитала должна остаться для финансирования текущей деятельности. В этом случае предприятие гарантированно сможет нормально функционировать и будет считаться финансово устойчивым.

Справка! К внеоборотным активам относятся здания, сооружения, земля, инвестиции в дочерние и зависимые общества, займы на срок более 1 года, расходы на деловую репутацию, права и патенты, имущество, переданное в лизинг или прокат.

Коэффициент обеспеченности запасов собственными средствами и нормативное значение

Норма показателя находится в диапазоне 0,6-0,8. То есть 60-80% материальных запасов должно финансироваться посредством собственного капитала. Чем выше показатель, тем меньше нуждается организация в заемных средствах. Одним словом если коэффициент обеспеченности запасов собственными средствами выше нормы – выше финансовая стабильность компании, а если ниже нормы – возникает необходимость использования заемных финансовых средств.

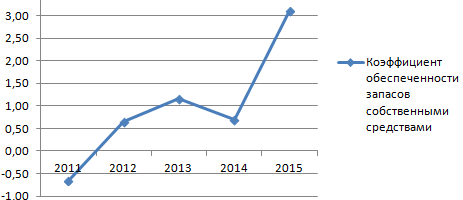

Вернемся к примеру. Динамика коэффициента на графике:

Расчет показывает, что с 2012 года запасы и затраты в достаточной мере обеспечиваются собственными источниками средств. Рост коэффициента положительно сказывается на финансовой устойчивости фирмы.

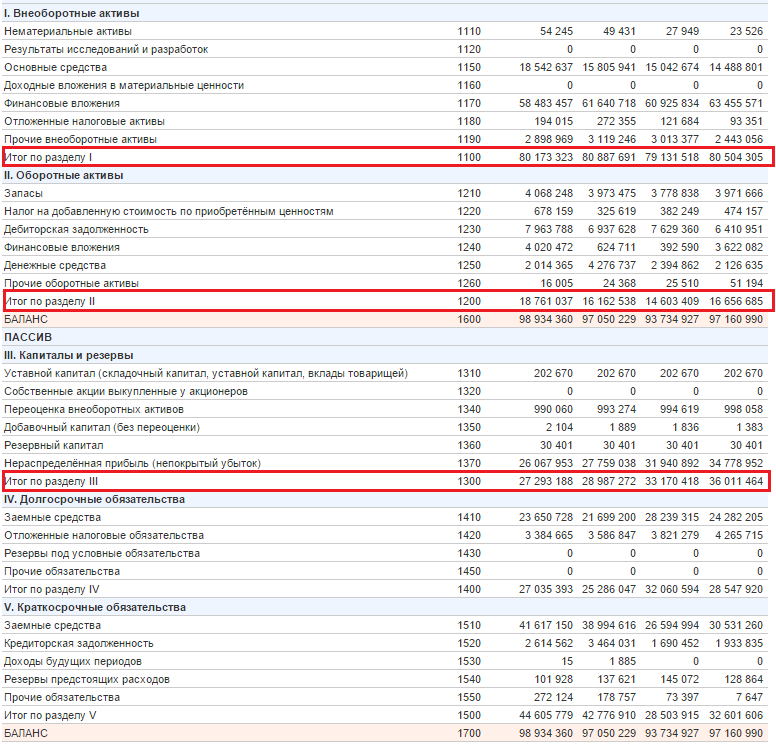

Косос для ОАО «Акрон»

Возьмем данные из публичной отчетности с официального сайта компании за четыре периода. Так мы рассмотрим годовой период изменения показателя. На рисунке ниже приведена отчетность за 4 квартала ОАО «Акрон».

Коэффициент обеспеченности собственными оборотными средствами. Расчет для ОАО «Акрон»

Коэффициент обеспеченности сос 2013-4 = (36011464-80504305)/16656685 = -2,6

Коэффициент обеспеченности сос 2014-1 = (33170418-79131518)/14603409 = -3,14

Коэффициент обеспеченности сос 2013-2 = (28987272-80887691)/16162538 = -3,2

Коэффициент обеспеченности сос 2013-3 = (27293188-80173323)/18761037= -2,8

Коэффициент обеспеченности собственными оборотными средствами меньше нормативного значения (0,1) это говорит о том, что структура баланса у предприятия неудовлетворительная. Помимо этого у предприятия низкая финансовая устойчивость и мало собственного капитала (как следствие низкая платежеспособность).

Пример расчета

Размер Ксос – это очень жесткий показатель для российских предпринимателей. Минимальное значение достигнуть многим организациям очень тяжело.

Пример 1. Рассчитывается коэффициент обеспеченности собственными средствами Ксос на начало и конец периода отчета.

Имеются следующие данные:

- Размер стоимости капитала и резервов фирмы: значение 1 (на начало) – 150000 руб., значение 2 (конец) – 170000 руб.

- Активы внеоборотного характера: начало – 30000 руб., а на конец – 55000 руб.

- Оборотные активы: на начало периода в объеме – 140000 руб, на конец – 185000 руб.

- Ксос на начало периода = (150 – 30) / 140 = 0,86 (в пределах нормы).

- Ксос конечное = (170 – 55) / 185 = 0,62 (норма).

Пример 2. ООО «Лютик»

- Общее значение резервного фонда и капитала: начало (1) – 320 млн. руб., конец (2) – 380 млн. руб.

- Размер активов внеоборотного типа: 1 – 170 млн. руб; 2 – 190 млн. руб.

- Объем оборотных средств: 1 – 300 млн. руб.; 2 – 340 млн. руб.

- Ксос1 = (320 – 170) / 300 = 0,5 – норма.

- К сос2 = (380 – 190) / 340 = 0,56 – норма.

Пример 3. Необходимо рассмотреть Ксос в динамике.

Фирма «Атолл». Нужно рассчитать параметры за 2 квартал 2014, 1 квартал 2015, 4 квартал 2016 года.

- Размер собственного капитала и средств резервного фонда: 2 квартал 2014 – 324 млн. руб., 1 квартал 2015 – 300 млн. руб., 4 квартал 2016 – 275 млн. руб.

- Внеоборотные активы: 2014 – 800 млн. руб., 2015 – 776 млн. руб., 812 млн. руб., 2016 – 807 млн. руб.

- Оборотные средства: 2014 – 170 млн. руб., 2015 – 133 млн. руб., 2016 – 166 млн. руб.

- Ксос (2014) = (324 – 800) / 170 = – 2,8.

- Ксос (2015) = (300 – 776) / 133 = – 3,58.

- Ксос (2016) = (275 – 807) / 166 = – 3,2.

Коэффициент у предприятия ниже 0 значения, поэтому, исходя из расчёта, можно сказать, что фирма ведет дела неудовлетворительно, структура неэффективна, а компания работает в убыток и имеет много долговых обязательств перед кредиторами.

Также заметно, что финансовое положение у организации неустойчивое, инвестиционная привлекательность низкая и из-за отсутствия или малой доли собственного имущества – фирма может стать не платежеспособной.

Дополнительная информация по данному коэффициенту представлена в данном видео.

Пример расчета

Чтобы лучше понимать принцип анализа собственных ресурсов в обороте, необходимо рассмотреть расчет на примере.

Обеспеченность собственными оборотными средствами находится по данным баланса по истечении операционного периода.

Например, у предприятия в текущем году собственный капитал увеличился с 260 до 280 тыс. руб. Необоротные активы также увеличились с 150 до 170 тыс. руб., а оборотные — с 250 до 275 тыс. руб. Коэффициент на начало периода равен:

Кос = (260 — 150)/250 = 0,44

В конце отчетного периода показатель составил:

Кос1 = (280 — 170):275 = 0,4

Можно прийти к выводу, что коэффициент обеспеченности в исследуемом периоде соответствовал нормативу. Это говорит о хорошей финансовой устойчивости компании.

Способ расчета коэффициента покрытия долгов собственным капиталом

Для стабильного положения руководство компании должно четко представлять собственную зависимость от внешнего финансирования.

Максимально объективно оценить данный показатель можно по формуле:

Кпдсс = СК/ЗК

- СК — фонд компании (собств. капитал);

- ЗК — заемный капитал.

Если оперировать строками баланса, то данная формула выглядит так:

Кпдсс = 1300/(1400 + 1500)

После применения двух показателей, указанных выше, можно рассчитать коэффициент обеспеченности запасов собственным оборотным капиталом. Благодаря ему руководство составит объективное представление: располагает ли фирма собственными средствами для формирования устойчивого объем запасов.

Для расчета применяется формула:

Козсс = СК/З

- СК — фонд компании (собств. капитал);

- З — запасы.

Если оперировать строками баланса, то формула выглядит так:

Козсс = 1300/1210.

Итак, коэффициент обеспеченности собственными оборотными средствами наглядно отражает признаки состоятельности или несостоятельности компании. Отталкиваясь от его значения можно корректировать структуру баланса.