Корректировка реализации в сторону уменьшения проводки

Корректировка реализации прошлого периода в сторону уменьшения

Ситуации, когда после отгрузки товаров происходит изменение количества товаров или их стоимости, на практике встречаются достаточно часто. Происходит это, когда продавец предоставил покупателю премию, уменьшающую стоимость отгруженных ранее товарных позиций, или при возникновении пересортицы, потребовавшей корректирования объема и стоимости.

Если подобные погрешности были выявлены на протяжении 5 календарных дней, выставление счета-фактуры осуществляется с принятием во внимание данных изменений. Если это случилось позже, потребуется оформление корректировочного счета-фактуры.

Проводки по корректировке реализации у поставщика и у покупателя в сторону уменьшения

Ситуации, когда необходима корректировка реализации, возникает при выполнении следующих условий:

- между поставщиком и покупателем заключен договор на поставку товара, в котором зафиксирована стоимость такого товара;

- поставщик отгрузил товар;

- между поставщиком и покупателем возникла новая договоренность относительно стоимости товара.

В большинстве случаев корректировка производится в сторону уменьшения стоимости товара, так как зачастую именно покупатель, заявляя о несоответствии товара тем или иным требованиям, не осуществляет оплату за отгрузку и стремится таким образом снизить стоимость уже полученной продукции. Поставщик же идет навстречу покупателю и меняет стоимость товара с помощью заключения дополнительного соглашения или путем предоставления скидки или бонуса.

Учет корректировок реализации у поставщика

Рассмотрим пример корректировки путем предоставления дополнительной продукции покупателю.

Между ООО «Юпитер» и ООО «Сатурн» заключен договор на поставку продукции в количестве 140 единиц на общую сумму 476 000 руб., НДС 72 610 руб. Цена единицы — 3400 руб., НДС 519 руб. при себестоимости 2300 руб. После отгрузки товара поставщиком было дополнительно поставлено 15 единиц продукции.

Корректировка реализации в учете поставщика будет отражена таким образом:

| Дт | Кт | Описание | Сумма | Документ |

| 62 | 90/1 | Отражена выручка от реализации | 476 000 | Товарная накладная |

| 90/3 | 68 НДС | Начислен НДС от выручки | 72 610 | Товарная накладная |

| 90/2 | 43 | Списана себестоимость отгруженного товара 140 единиц | 322 000 | Калькуляция себестоимости |

| 44 | 43 | Списана себестоимость товара, отгруженного дополнительно 15 единиц (корректировка реализации) | 34 500 | Корректировочный счет-фактура |

| 44 (91/2) | 68 НДС | Начислен НДС от стоимости товара, отгруженного дополнительно 15 единиц (15 * 3400 / 118 *18) | 7 780 | Корректировочный счет-фактура |

| 51 | 62 | От ООО «Сатурн» поступила оплата за поставленную продукцию | 476 000 | Банковская выписка |

| 99 | 68 пр | Отражено ПНО постоянное налоговое обязательство (7 780 * 20%) | 1 556 | Корректировочный счет-фактура, бухгалтерская справка |

Учет корректировок реализации у покупателя

Допустим, на основании ранее заключенного договора покупателю ООО «Вега» поступил товар от ООО «Сигма» на сумму 75 000 руб., НДС Прежде чем оплатить поставку, ООО «Вега» заявляет о претензии к качеству нескольких единиц товара, получая взамен премию 7% от стоимости товара без замены некачественных единиц, о чем заключается дополнительное соглашение и оформляется корректировочный счет-фактура.

В учете ООО «Вега» будут сделаны такие проводки:

| Дт | Кт | Описание | Сумма | Документ |

| 41 | 60 | Продукция оприходована на склад ООО «Вега» | 61 500 | Товарная накладная |

| 19 | 60 | Отражен НДС от стоимости поступивших товаров | 13 500 | Товарная накладная |

| 76 | 91/1 | От ООО «Сигма» получено уведомление о перечислении 7% от стоимости товара (корректировка реализации) | 5 250 | Корректировочный счет-фактура |

| 51 | 76 | От ООО «Сигма» поступили средства | 5 250 | Банковская выписка |

Корректировка реализации в сторону уменьшения за прошлый период в 1С

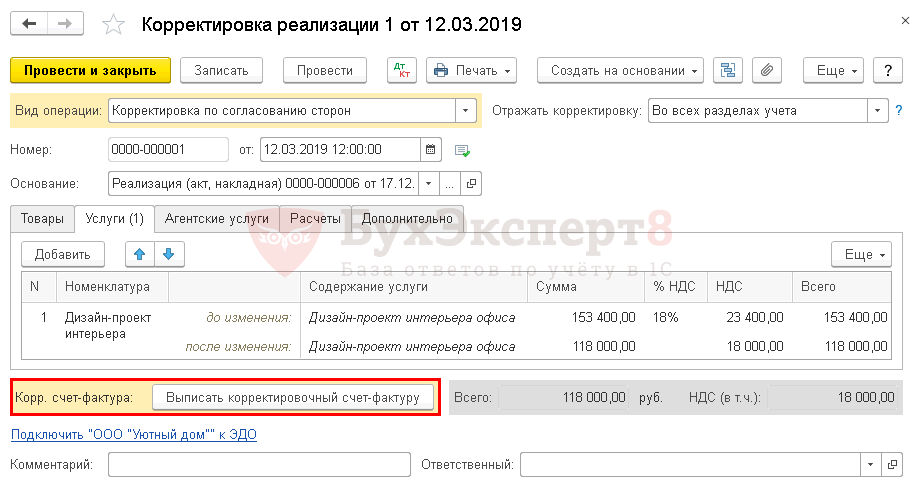

Организация заключила договор услуг с заказчиком ООО «КАМЕЛИЯ» на сумму 153 400 руб.

17 декабря услуги оказаны, подписан акт.

12 марта по согласованию сторон предоставлена ретро-скидка на оказание услуг от 17 декабря. Бухгалтер выставил корректировочный счет-фактуру на сумму 118 000 руб.

Корректировка реализации

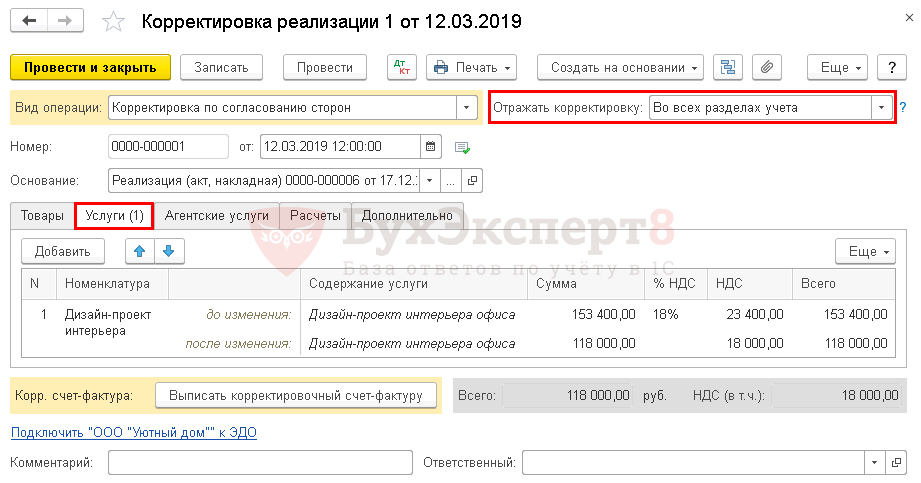

Откорректируйте сумму услуг документом Корректировка реализации . Создайте его на основании документа Реализация (акт, накладная) .

- Вид операции — Корректировка по согласованию сторон;

- Отражать корректировку — Во всех разделах учета, т.к. корректируется не только НДС, но и сумма реализации.

На вкладке Услуги скорректируйте суммы.

При корректировке сумм прошлого периода проводки напрямую зависят от того, подписана ли бухгалтерская отчетность. Данный факт устанавливается на вкладке Расчеты . Здесь же укажите статью прочих доходов и расходов для учета корректировки в НУ.

Сумма корректировки при выбранной статье Исправительные записи по операциям прошлых лет отразится в стр. 300 (301) декларации по налогу на прибыль.

Проводки

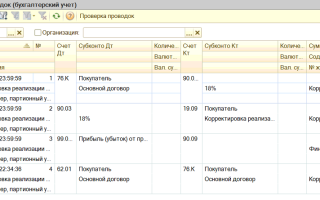

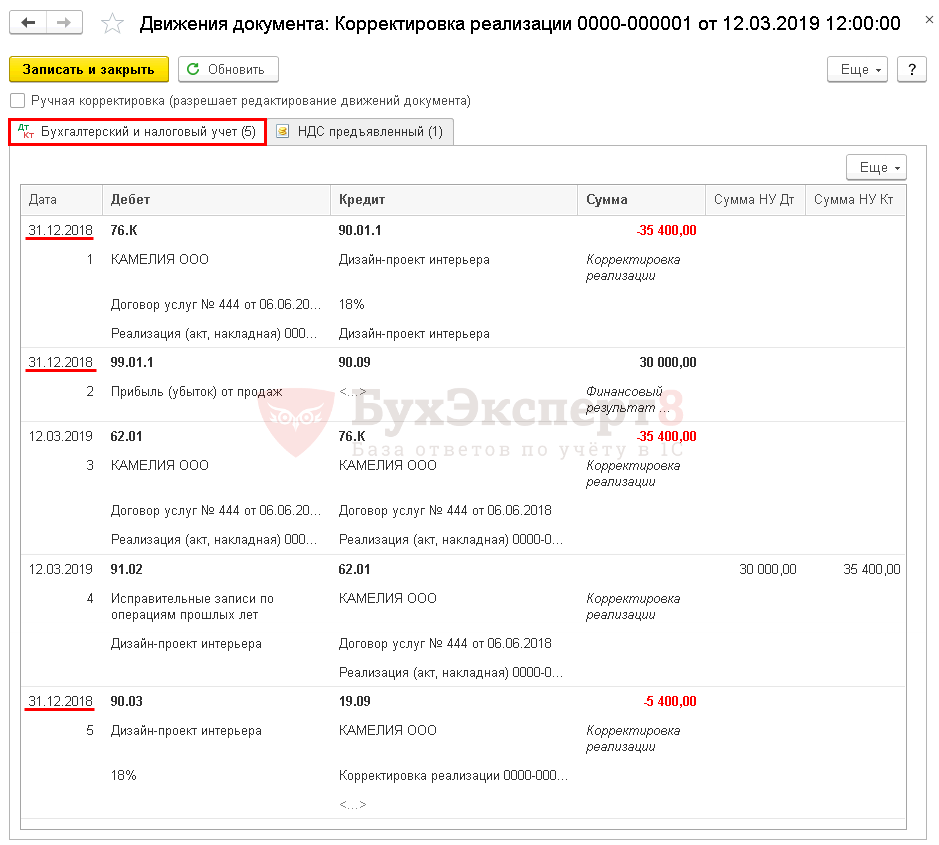

Если флажок Бухгалтерский учет прошлого года закрыт для корректировки (отчетность подписана) не установлен, то в 1С корректируется:

- БУ — последним днем года (31 декабря);

- НУ — текущим периодом;

- Взаиморасчеты — текущим периодом, через счет 76.К.

- Дт 76.К Кт 90.01.1 — сторно суммы выручки в БУ;

- Дт 90.03 Кт 19.09 — сторно суммы начисленного НДС.

- Дт 99.01.1 Кт 90.09 — скорректирована прибыль в БУ;

- Дт 62.01 Кт 76.К — сторнированы взаиморасчеты с покупателем;

- Дт 91.02 Кт 62.01 — отражены расходы в связи с корректировкой в НУ.

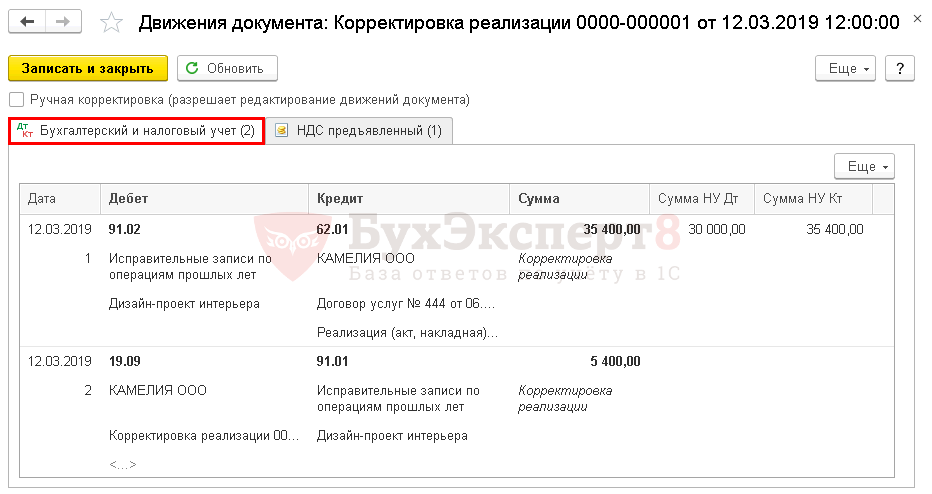

Если флажок Бухгалтерский учет прошлого года закрыт для корректировки (отчетность подписана) установлен, то в 1С все корректировки пройдут в текущем периоде.

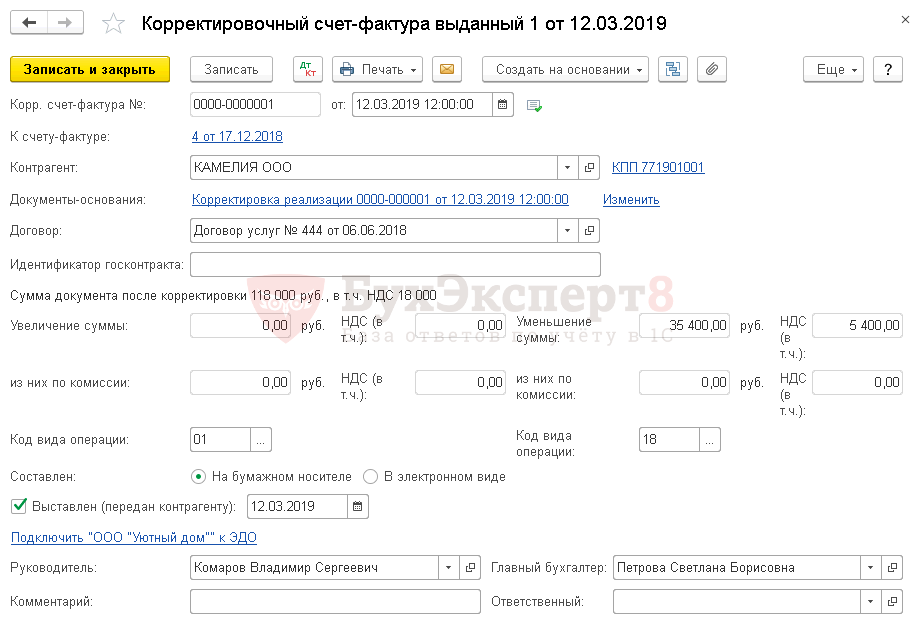

Выставление Корректировочного СФ покупателю

Выпишите КСФ по кнопке Выписать корректировочный счет-фактуру .

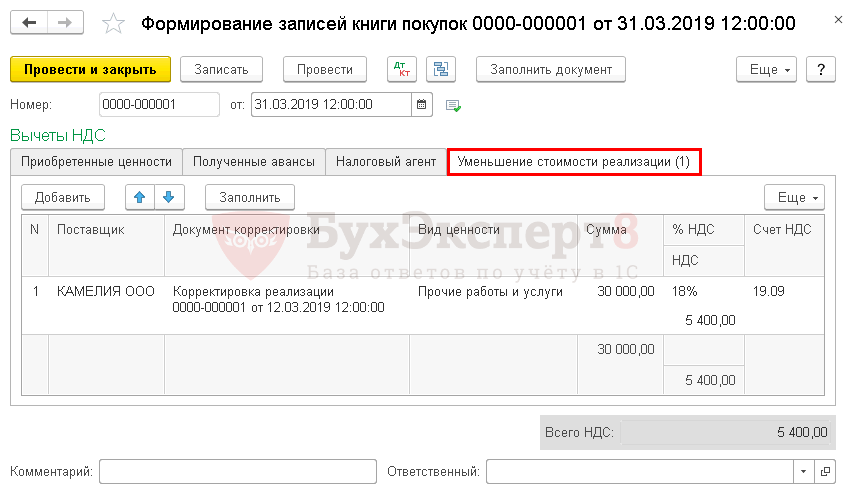

Принятие НДС к вычету при уменьшении суммы реализации

Принять НДС к вычету по КСФ можно только документом Формирование записей книги покупок в разделе Операции — Закрытие периода — Регламентные операции НДС — Создать — Формирование записей книги покупок .

Корректировка реализации отражается на вкладке Уменьшение стоимости реализации .

Отчет Книга покупок сформируйте из раздела Отчеты – НДС – Книга покупок . PDF

2. Корректировка Поступления1С:Бухгалтерия 3.0 (позиция покупателя)

Данный вид документов служит для регистрации изменений в документах полученных от поставщика. Как и в случае с реализацией это может быть ошибка или согласованное изменение.

Формирование документа выполняется на основании документа Поступление товаров и услуг.

В корректировке поступления предусмотрено 3 вида операции:

В корректировке поступления предусмотрено 3 вида операции:

Корректировка может быть нескольких видов:

1. Корректировка по согласованию сторон — согласованное изменение цены или объема поставляемых услуг, работ или товаров. Выставляется корректировочная счет-фактура (п. 3 ст. 168 НК РФ)

2. Исправление в первичных документах — исправление ошибок допущенных поставщиком при формировании Акта или Товарной накладной.

3. Исправление собственной ошибки — данный вид операции предназначен для исправление неверных данных в документе, таких как номер входящего, ИНН, КПП, дата счет-фактуры …

Заполняем шапку и переходим на вкладку Товары.

Во вкладке товары мы вносим изменения в Цену или Количество товаров.

В итоге при проведении документы, мы видим, что программа 1С:Бухгалтерия внесла изменения на сумму корректировки поступления.

Так же мы может открыть список уже созданных и проведенных документов.Покупки — Корректировка поступления.

Так же мы может открыть список уже созданных и проведенных документов.Покупки — Корректировка поступления.

Для формирования корректировки поступления на документ корректировки, нужно перейти в Покупки — Корректировка поступления и ввести на основании уже созданного документа новый.

Формирование документов корректировки очень просто и общедоступно в программе 1С:Бухгалтерия 8.3. Данный вид операции очень упростит вам учет, тем более если вы работаете с НДС, корректировочные счета-фактуры это обязательный элемент любой корректировки.

Порядок корректировки реализации в УПП по шагам

Шаг 1: Документ Корректировка реализации создаем через ввод на основании Реализации товаров и услуг, которую необходимо откорректировать:

Ввод корректировки реализации в 1С УПП

Заполняем и проводим документ. К особенностям заполнения мы еще вернемся ниже.

Шаг 2: Вводим счет-фактуру на основании Корректировки реализации. Счет-фактура обеспечивает корректное выполнение последующих шагов и печать исправленного счета — фактуры.

Шаг 3: Выполняем обработку Проведение документов по регистрам НДС. Этот шаг обычно выполняют в рамках процедур закрытия месяца. Его нельзя пропускать, так как сама Корректировка не изменяет регистры, отвечающие за учет НДС, а значит книги продаж и покупок без выполнения обработки не узнают о существовании наших изменений. Перейдем в интерфейс Заведующий учетом:

1С УПП корректировка реализации — проведение по НДС

И выполним обработку за выбранный период:

1С УПП Обработка проведения по НДС

Шаг 4: Корректировки в зависимости от вида операции могут быть учтены или в книге покупок или в книге продаж в дополнительных листах. Чтобы ничего не упустить, всегда создаем Формирование записей книги покупок и Формирование записей книги продаж. Тоже в процессе закрытия месяца.

Эти документы можно создать единовременно обработкой Формирование документов по НДС. Там же в интерфейсе заведующий учетом находим нужную нам обработку:

Корректировка реализации в 1С УПП Формирование документов по НДС

Потребуется заполнить настройку формирования документов по НДС. Но там ничего сложного: требуется заполнить наименование и организацию. Настройка может использоваться, если вы хотите указать расписание автоматического формирования документов. Но можно и не задавать расписание, а запустить механизм вручную:

Корректирока реализации в 1С УПП — формирование документов по НДС

Шаг 5: Формируем сами книги покупок и продаж и проверяем, что все корректировки попали в нужные места.

Теперь детально рассмотрим каждый случай.

Корректировочные счета-фактуры: отражение в декларации НДС

У налогоплательщиков возникает вполне обоснованный вопрос о том, есть ли необходимость в отражении изменений корректировочного счета-фактуры в декларации по НДС.

Составляя корректировочный счет-фактура, уточненная декларация НДС не требуется.

В зависимости от того, какую информацию несет в себе корректирующий документ, а именно уменьшение или увеличение стоимости товаров, работ или услуг, корректировке подвергаются 8 и 9 раздел налоговой декларации, то есть книга покупок и книга продаж. Рассмотрим, каким образом следует поступить продавцу и покупателю.

Если составляется корректировочный счет-фактура предполагает уменьшение стоимости товара, в книге продаж это изменение отражения не находит. Однако снижение стоимости важно для покупателя, так как от этого напрямую зависит величина налогового вычета по НДС. Таким образом, уменьшающий стоимость СФ требует восстановить принятую ранее к вычету сумму налога и должен быть отражен в книге продаж.

Что касается увеличения стоимости реализованных товаров, работ или услуг, эта ситуация является диаметрально противоположной. Соответственно, корректировочный счет-фактура на увеличение должен быть отражен в книге продаж у поставщика, что повлечет за собой необходимость в доплате налога в федеральный бюджет. В отношении покупателя в этом случае предполагается предоставление права на дополнительный вычет НДС по корректировочному счету-фактуре, что должно быть зарегистрировано в книге покупок.

Важным для продавца и покупателя является определение временного фактора, в течение которого образовавшийся налоговый вычет по НДС можно учесть. В соответствии с требованиями российского законодательства, использовать право на вычет можно не только в течение отчетного периода, в котором был выставлен корректировочный счет-фактуры. На это налогоплательщикам дается срок в течение трех лет с момента выставления данного документа.

Достаточно часто у налогоплательщиков возникает вопрос о том, составляется ли корректировочный счет-фактура без НДС? Отечественное право определяет, что компании и предприниматели, не являющиеся плательщиками НДС, корректирующие СФ не составляют.

В некоторых ситуациях у налогоплательщиков возникает необходимость в корректировке сведений, отраженных в ранее составленных первичных документах в отношении количества и/или стоимости реализованной фирмой продукции, выполненных работах или оказанных услугах. Для этого у компаний и коммерсантов, работающих с НДС, корректировочный счет-фактура является законодательно установленной возможностью отразить произведенные изменения документально. Следует помнить о том, что рассматриваемый корректирующий документ не может быть использован организациями и предпринимателями для целей исправления ошибок в оформлении первичной документации.