Можно ли выплачивать дивиденды наличными из кассы

- выручка;

- средства с расчетного счета;

- различные возвраты (авансы, займы).

Вот вроде рубли есть, а тратить их куда захочется нельзя. Тут есть несколько правил. Поступления из этих источников тратятся только на зарплату, пособия, приобретение товаров, возврат денег, например, недовольным клиентам.

На что нельзя выдавать наличные из кассы

С выручкой все очень строго. При расчетах с разными ООО, ИП, ФЛ по:

- договорам аренды недвижимости;

- операциям с ЦБ;

- выдаче/возврату кредитов.

Все это оплачивается только с расчетного счета. Из выручки брать деньги на эти цели запрещено.

Например, арендовать машину можно, оплатив расход из выручки. Это движимое имущество. А вот чтобы снять помещение, нужны средства с расчетного счета, так как нецелевое расходование карается законом. Нераспределенная прибыль в этот список, как видите, не входит.

Выплата зарплаты через кассу: сроки и правила

Все, что касается заработной платы, сроков и правил выплаты, документально закрепляется на предприятии – например, это трудовой или коллективный договор.

Сроки едины для всех фирм. Даже если сами работники изъявят желание получать з/п единожды в месяц или в другие дни, это не может сместить сроки. Поэтому аванс выдается до 30 числа текущего месяца, а расчет – до 15 числа следующего месяца.

Если день X выпадает на выходной, то з/п выдается в предшествующий день. К тому же продолжительность выдачи зарплаты строго ограничена все тем же Центробанком: 5 дней зарплата может храниться в кассе, потом остаток сдается в банк.

Если сотрудники получают зарплату наличными, в обязанность работодателя входит обеспечить наличие денег в кассе в день зарплаты. Весь процесс выдачи з/п учитывается документацией начиная с приказа начальника и заканчивая записями в кассовой книге.

Основания для снятия наличных со счёта ООО

Снять деньги с расчётного счёта ООО всё же можно. Легально это делается, когда средства планируется пустить на следующие нужды:

- выплата заработной платы работникам;

- социальные выплаты;

- командировочные расходы;

- распределение чистой прибыли между участниками (дивиденды);

- выдача займа физлицу;

- хозяйственные нужды.

Рассмотрим подробнее каждый из пунктов. На хознужды можно снять до 100 тыс. руб. Указывать, на что именно нужны деньги, не придётся. Однако на случай конфликта с ФНС лучше иметь подтверждающие бумаги.

Не рекомендуем пользоваться основанием «на выдачу зарплаты», если на самом деле средства пойдут на другие цели. Во-первых, могут возникнуть проблемы с налоговой. Во-вторых, придётся отдать 13% налога и 30% во внебюджетные фонды, то есть почти половину снятой суммы.

Что касается дивидендов, они могут выплачиваться не чаще чем раз в три месяца. Этот доход облагается 13% налогом. Выплачивать дивиденды можно только с чистой прибыли. Если есть долги, сделать этого не получится.

Если средства идут на командировочные расходы, не забудьте сохранить все связанные с командировкой сотрудника документы.

Займы компании обычно выдают своим же учредителям или сотрудникам. Если ставка меньше 2/3 ставки рефинансирования, заёмщику придётся заплатить налог 13%.

При этом вам необходимо оформить предварительную заявку на получение наличных, указав цель их получения:

до 13:00 предыдущего рабочего дня, если сумма на прочие расходы менее 300 000 рублей, или вы снимаете деньги на зарплату;

за 5 рабочих дней*, если сумма более 300 000 рублей.

Выдача наличных без предварительной заявки (в день обращения) на сумму не более 300 000 рублей производится только по согласованию с Альфа-Банком. При этом взимается дополнительная комиссия.

Заявку на выдачу наличных можно направить через интернет-банк. Заявка на выдачу наличных на прочие цели, кроме выдачи на заработную плату и приравненные к ней выплаты, будет принята только, если на счёте достаточно средств для выдачи наличных.

Для снятия наличных в кассе потребуется заполнить денежный чек.

Взять деньги под отчет

Деньги можно выдать любому сотруднику компании под отчет. Это значит, что он должен потратить их на нужды организации и предоставить документы, которые это подтверждают: чеки, квитанции, накладные. Если сотрудник потратит деньги не по назначению, директор вычитает их из зарплаты. Если после покупок остается сдача, сотрудник возвращает ее компании.

Закон не ограничивает максимальную сумму подотчетных. Но как и всегда, чем выше сумма, тем внимательнее налоговый инспектор. Чтобы не вызывать подозрений, расходы должны быть небольшими и обоснованными.

Кассовая дисциплина у юрлиц

Для юрлиц есть чёткие требования к организации наличных расчётов и ведению кассовой дисциплины.

Полученную наличность нужно оприходовать в кассу, даже если сразу планируете её израсходовать.

Как это выглядит: всю полученную сумму отражаете в кассовой книге, даже если применяете РРО и делаете записи в КУРО (кроме обособленных подразделений).

А ещё выдачу и получение наличных из кассы надо оформлять кассовыми ордерами, расходными ведомостями, расчётными и другими кассовыми документами. Они подтверждают факт продажи или возврата товаров / предоставления услуг, получения (возврата) наличности (п. 23 Положения № 148).

С 1 августа 2020 г., кроме бумажных расчётных документов, всем СПД можно использовать электронные расчётные документы и электронные фискальные отчётные чеки (постановление Правления НБУ от 07.05.2020 г. № 59, п. 9 Положения № 148). Можно получать наличные по банковским картам из кассы, например, супермаркета.

Предприятие обязано установить лимит кассы, сумма наличных на конец дня не должна превышать этот лимит .

При расчёте лимита за основу берётся расчёт среднедневного поступления или выдачи наличности из кассы по решению руководителя или уполномоченного им лица (п. 50 Положения № 148).

Кому можно не устанавливать лимит — компаниям, которые используют только безналичные расчёты, даже если выплачивают наличными из кассы зарплату, дивиденды, командировочные, под отчёт и т. п. (п.п. 18–19 Положения № 148).

Хранить деньги для этих целей можно дольше одного дня, они не являются сверхлимитным остатком. Для каждого вида выплат свои сроки хранения (п.п. 18–19 Положения № 148).

Если не установить лимит кассы, он будет считаться нулевым, значит, хранить наличность в кассе нельзя. Все деньги сверх лимита нужно сдавать в банк для зачисления их на расчётный счёт (п. 15 Положения № 148).

Обычно деньги сдают в банк ежедневно. Допускается сдавать выручку не день в день, если есть несовпадения в рабочем графике банка и компании, территориально банк находится далеко или отделение отсутствует в населённом пункте (п. 48 Положения № 148).

Нужно утвердить ряд внутренних документов по предприятию для регулирования наличных операций:

- разработать порядок оприходования наличности в кассе (или прописать это в приказе об учётной политике);

- утвердить должностную инструкцию кассира и подписать с кассиром договор о полной материальной ответственности;

- определить порядок организации кассовых операций в обособленных подразделениях (при наличии).

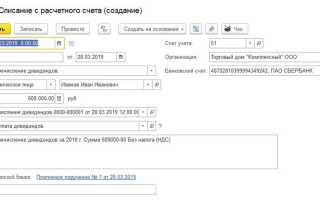

Как оформляется выплата дивидендов

Решение о распределении дивидендов предприятия могут принимать раз в квартал, раз в полгода или раз в год. Однако полный расчет чистой прибыли производится только по окончании финансового года.

Все результаты финансовой деятельности компании за год определяются на общем собрании акционеров или участников. Период проведения таких собраний для ООО установлен с 1 марта по 30 апреля. Акционерные общества должны проводить собрания с 1 марта по 30 июня.

Общее собрание участников/акционеров должно решить:

- какая часть чистой прибыли будет направлена на выплату дивидендов;

- в каком порядке эта сумма будет распределена среди акционеров или участников.

- в какие сроки нужно провести выплаты.

Решение оформляется протоколом общего собрания либо приказом или решением единственного учредителя о выплате дивидендов.