Начисление дивидендов проводки в бухучете

Ни одна хозоперация не обходится без бухучета. Выплата и получение дивидендов не исключение. Давайте разберемся, какие проводки должны быть сделаны в бухучете компании, распределившей дивиденды, и организации-учредителя.

Источником выплаты дивидендов является чистая прибыль, полученная компанией. Для обобщения информации о ее наличии и движении предназначен счет 84 «Нераспределенная прибыль (непокрытый убыток)». А для отражения всех расчетов с учредителями предназначен одноименный счет 75. При этом операции по выплате дивидендов здесь нужно учитывать обособленно на специальном субсчете 75-2 «Расчеты по выплате доходов». Таким образом, по итогам общего собрания, на котором было принято решение о направлении части прибыли на выплату дивидендов, бухгалтер должен сделать следующую проводку по каждому учредителю:

ДЕБЕТ 84 КРЕДИТ 75-2

– начислены дивиденды участникам (акционерам).

Однако из этого правила есть исключение: если учредителями являются сотрудники организации, начисление им дивидендов нужно отражать по кредиту счета 70 «Расчеты с персоналом по оплате труда». Проводка при этом будет такой:

ДЕБЕТ 84 КРЕДИТ 70

– начислены дивиденды сотрудникам, являющимся учредителями.

Такими проводками отражают начисление как годовых, так и промежуточных дивидендов. Заметим, что при составлении бухгалтерского баланса, сумму промежуточных дивидендов, выплаченных в течение года, в разделе «Капитал и резервы» нужно отражать обособленно (письмо Минфина России от 19 декабря 2006 г. № 07-05-06/302).

Выполняя функции налогового агента, организация должна удержать и перечислить в бюджет налог на прибыль (если учредитель – организация) или НДФЛ (если учредитель – физическое лицо).

Учредитель же получит дивиденды за минусом налога (за исключением случаев, когда учредителями выступают неплательщики налога на прибыль). Эти операции бухгалтер должен отразить такими проводками:

ДЕБЕТ 75-2 (70) КРЕДИТ 68 субсчет «Расчеты по налогу на прибыль» (субсчет «Расчеты по НДФЛ»)

– удержан налог с дивидендов;

ДЕБЕТ 68 субсчет «Расчеты по налогу на прибыль» (субсчет «Расчеты по НДФЛ») КРЕДИТ 51

– перечислен налог в бюджет;

ДЕБЕТ 75-2 (70) КРЕДИТ 51 (50, 52)

– выплачены дивиденды учредителю.

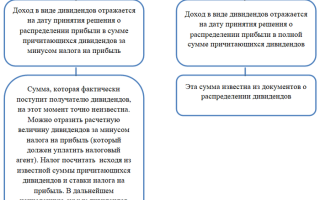

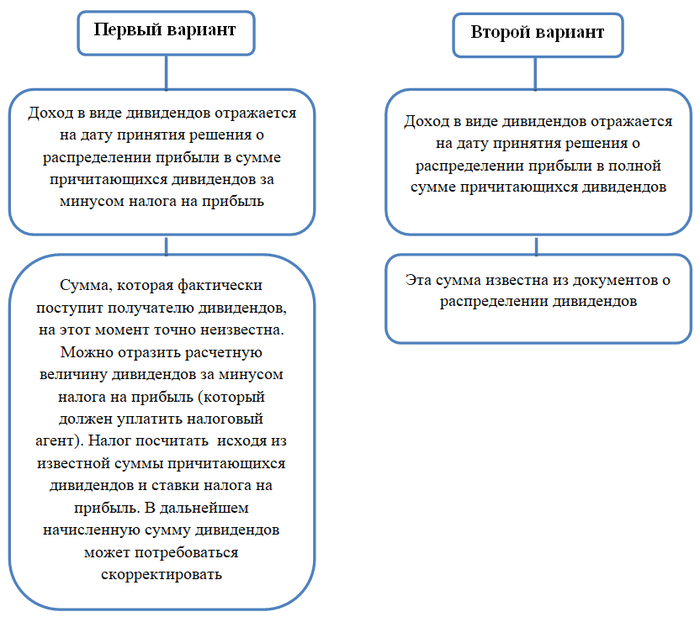

Два варианта учета перечисленных дивидендов

Доходы от участия в других юрлицах в бухучете входят в состав прочих доходов. Для корректного ведения бухучета надо составить проводку, не когда дивиденды перечислены, а значительно раньше — на дату принятия решения о распределении чистой прибыли. В этот момент возникает двойственный подход к отражению причитающихся дивидендов, так как их сумма до перечисления на расчетный счет точно неизвестна, а отразить их необходимо.

Пусть в пользу фирмы распределена чистая прибыль в размере 100 000 руб. Будем считать, что налог с этого дохода (общую сумму дивидендов мы умножили на ставку налога на прибыль для дивидендов 13%) составляет 13 000 руб.

Рассмотрим далее проводки, когда дивиденды получены, то есть проводки по начислению дивидендов в бухучете на дату принятия решения о распределении чистой прибыли, проводки по поступлению дивидендов на расчетный счет и проводки по учету налога на прибыль с дивидендов с применением ПБУ 18/02 в разрезе двух рассматриваемых нами вариантов.

Периодичность выплаты дивидендов

Если нет ограничений, установленных п. 2 ст. 29 Закона от 08.02.1998 № 14-ФЗ, по п. 1 ст. 28, п. 2 ст. 29 закона № 14-ФЗ, периодичность выплаты дивидендов участникам ООО может быть:

- ежеквартальной;

- полугодичной;

- годовой.

Распределение прибыли на дивиденды участникам АО происходит с другой периодичностью. Они также могут быть выплачены только в случае отсутствия ограничений, изложенных в п. 1 ст. 42 Закона от 26.12.1995 № 208-ФЗ. По пункту 1 ст. 42 закона № 208-ФЗ дивиденды акционерных обществ можно выплачивать:

- ежеквартально;

- раз в полгода;

- по итогам девяти месяцев;

- раз в год.

Каких-либо особенностей налогообложения для выплаты промежуточных дивидендов закон не устанавливает. Они облагаются так же, как и дивиденды, полученные по итогам финансового года.

Безопаснее выплачивать дивиденды по итогам года. Дело в том, что по окончании года может оказаться, что чистая прибыль меньше уже выплаченных промежуточных дивидендов. В такой ситуации дивиденды придется переквалифицировать в прочие внереализационные доходы (письмо Минфина РФ от 13.04.2016 № 03-03-06/2/21011) и облагать по более высокой налоговой ставке — 20 процентов, а не по ставке, предусмотренной для дивидендов (13 или 15 процентов, в зависимости от категории получателя дивидендов).

Налогообложение

Согласно НК, с выплат, которые являются доходом от участия в деятельности фирм, необходимо заплатить налог. При этом физические лица платят НДФЛ, а организации — налог на прибыль. При этом в каждой ситуации компания, которая производит выплату, автоматически становится налоговым агентом. Она должна самостоятельно рассчитать налог и выдать дивиденды уже за минусом его.

Физическое лицо должно заплатить НДФЛ. При этом ставка налога будет зависеть от статуса лица. Для резидентов применяется ставка 13%, для нерезидентов (если лицо провело в течение года в России менее 183 дней) — 30%.

Налог с дивидендов агент должен перечислить в бюджет на следующий день после дня их выплаты. Однако если такой день приходится на выходной либо праздник, то день перечисления будет сдвигаться на ближайший рабочий день.

На налог с дивидендов не действуют какие-либо налоговые вычеты. С каждого перечисления налог необходимо рассчитывать отдельно и отправлять его в бюджет.

Если получателем выплаты выступает юридическое лицо, то необходимо рассчитать налог на прибыль. При этом обязанность по расчету, удержанию налога и перечислению его в бюджет также возлагается на фирму, которая производит выплату. Данные по выплатам необходимо отразить в специальной декларации. Данное правило распространяется и на компании, применяющие упрощенку, даже несмотря на то, что они налог на прибыль не рассчитывают и не уплачивают.

По своей сути, для ставки 0% производить расчет налога не нужно — компания получит всю предназначенную для нее выплату.

Начисление дивидендов учредителям: проводки у плательщика

Начисление дивидендов проводками в учете лица, выплачивающего дивиденды, должно производиться на дату, когда собрание акционеров (участников) приняло решение об их выплате. Учет расчетов с учредителями ведется на счете 75, если учредитель не является сотрудником предприятия, или на счете 70, если учредитель и директор — одно лицо.

Связанные с начислением дивидендов проводки будут следующими:

- Начислены дивиденды учредителям (проводка на дату принятия решения с разбивкой в аналитике счетов 70 и 75 по участникам):

- Дт 84 Кт 75 — для участников-юрлиц и физлиц, не работающих у плательщика дивидендов;

- Дт 84 Кт 70 — для участников-физлиц, являющихся работниками плательщика дивидендов.

- Начислен налог, удерживаемый при выплате (на дату выплаты с разбивкой в аналитике по счету 68 по видам налогов в зависимости от вида участника):

- Дт 75 Кт 68 — у участников-юрлиц (налог на прибыль) и физлиц, не работающих у плательщика дивидендов (НДФЛ);

- Дт 70 Кт 68 — у участников-физлиц, являющихся работниками плательщика дивидендов (НДФЛ).

- Выплачены дивиденды (на дату выплаты с аналитикой по участникам):

- Дт 75 Кт 51 (50) — участникам-юрлицам и физлицам, не работающим у плательщика дивидендов;

- Дт 70 Кт 51 (50) — участникам-физлицам, являющимся работниками плательщика дивидендов.

- Оплачены налоги (не позднее следующего рабочего дня, наступающего за днем выплаты дивидендов):

- Дт 68 Кт 51 — с разбивкой по видам налогов (прибыль или НДФЛ).

- Списаны в состав прибыли невостребованные дивиденды (на дату истечения 3 или 5-летнего срока, установленного для истребования):

- Дт 75 Кт 84 — числящиеся на счете 75.

- Дт 70 Кт 84 — числящиеся на счете 70.

О том, как счет 84 отражается в бухбалансе, читайте в статье «Порядок составления бухгалтерского баланса (пример)».

Бухучет выплаты дивидендов

С 06.08.2018 года вступают в силу поправки в ПБУ 1/2008 «Учетная политика организаций». Так, в частности, установлено, что в случае, когда федеральными стандартами не предусмотрен способ ведения бухучета по конкретному вопросу, компания может разработать свой способ.

Расходы на приобретение работ (услуг), выполненных (оказанных) сторонними организациями, признаются в «прибыльных» целях в том периоде, в котором документально подтвержден факт выполнения этих работ (оказания услуг).

Минфин напомнил, что считать датой такого документального подтверждения.

Расходы организации на приобретение питьевой воды для сотрудников и установку кулеров относятся к затратам на обеспечение нормальных условий труда, которые, в свою очередь, учитываются в составе прочих расходов.

Типовые проводки по начислению и выплате дивидендов

При распределении прибыли в качестве дивидендов используют счет 84. Выплату осуществляют со счета 75.02.

Методику учета и типовые бухгалтерские проводки рассмотрим на примерах.

Пример проводок по выплате дивидендов резидентам и нерезидентам

по итогам года ООО «Молния» получило прибыль в размере 365 000 руб. На общем собрании акционеров было принято решение о распределении прибыли на дивиденды акционерам. Уставной капитал ООО «Молния» распределен на 110 акций, 25 из которых владеет гражданин Аргентины, а владельцем 85 акций является резидент.

По решению, зафиксированного в акте собрания акционеров, бухгалтер ООО «Молния» сделал такие проводки:

| Дт | Кт | Описание | Сумма | Документ |

| 84 | 70 | Начисление дивидендов акционеру-резиденту (365 000 руб. /110 *85) | 282 045 руб. | Акт собрания акционеров |

| 84 | 75/2 | Начисление дивидендов акционеру-нерезиденту (365 000 руб. /110 *25) | 82 955 руб. | Акт собрания акционеров |

| 70 | 68 НДФЛ | Удержание НДФЛ с дивидендов резидента (282 045 руб. * 13%) | 36 666 руб. | Акт собрания акционеров |

| 75/2 | 68 НДФЛ | Удержание НДФЛ с дивидендов нерезидента (82 955 руб. * 15%) | 12 443 руб. | Акт собрания акционеров |

| 70 | 51 | Перечисление суммы дивидендов учредителю-резиденту (282 045 руб. — 36 666 руб.) | 245 379 руб. | Платежное поручение |

| 75/2 | 51 | Перечисление суммы дивидендов учредителю-гражданину Аргентины (82 955 руб. — 12 443 руб.) | 70 512 руб. | Платежное поручение |

Дивиденды и убыток

по решению акционеров ООО «Север Плюс» были выплачены промежуточные дивиденды по итогам 6 месяцев в сумме 428 000 руб. Выплата производилась директору ООО «Север Плюс» Спиридонову Л.К., который является налоговым резидентом. По итогам года, согласно отчету о финансовых результатах, у ООО «Север Плюс» сформировался убыток, в связи с чем промежуточная выплата Спиридонову не признается дивидендами.

Данные операции были отражены в проводках следующим образом:

| Дт | Кт | Описание | Сумма | Документ |

| 84 | 70 | Проводка по начислению дивидендов Спиридонову Л.К. | 428 000 руб. | Акт собрания акционеров |

| 70 | 68 НДФЛ | Удержание НДФЛ с дивидендов Спиридонова Л.К. (428 000 руб. * 13%) | 55 640 руб. | Акт собрания акционеров |

| 70 | 51 | Перечисление суммы дивидендов Спиридонову Л.К. (428 000 руб. — 55 640 руб.) | 372 360 руб. | Платежное поручение |

| 70 | 84 | Сторно суммы начисленных дивидендов | 428 000 руб. | Отчет о финансовых результатах |

| 91/2 | 73 | Начисление прочих выплат Спиридонову Л.К. | 428 000 руб. | Отчет о финансовых результатах |

| 68 НДФЛ | 70 | Сторно начисленного НДФЛ с дивидендов Спиридонова Л.К. | 55 640 руб. | Отчет о финансовых результатах |

| 73 | 68 НДФЛ | Начисление НДФЛ с прочих выплат | 55 640 руб. | Отчет о финансовых результатах |

| 51 | 70 | Сторно перечислений дивидендов Спиридонову Л.К. | 372 360 руб. | Отчет о финансовых результатах |

| 73 | 51 | Перечисление суммы дивидендов Спиридонову Л.К. | 372 360 руб. | Платежное поручение |

| 99 | 68 Налог на прибыль | Отражение постоянного налогового обязательства (428 000 руб. * 20%) | 85 600 руб. | Декларация по налогу на прибыль |

При выплате дивидендов не стоит забывать о сроках перечисления налогов, нарушение которых влечет за собой штрафы и пени.