НИОКР какая его расшифровка учет затрат

К НИОКР относятся:

- научные исследования;

- разработки нового продукта (образца, документации, технологии).

Если на результат НИОКР получены патент или свидетельство, его учитывают на счете 04 как нематериальный актив. Если права не оформлены, то их также учитывают на счете 04, но в качестве расходов на НИОКР.

Если НИОКР дали отрицательный результат, их списывают в прочие расходы.

После регистрации права на НИОКР (завершения работ) делается одна из записей:

ДЕБЕТ 04 КРЕДИТ 08 – учтен НМА;

ДЕБЕТ 04 субсчет результаты НИОКР КРЕДИТ 08 – учтены фактические расходы на НИОКР;

ДЕБЕТ 91-2 КРЕДИТ 08 – списаны расходы на НИОКР, не давшие положительного результата.

Учет НМА ведут согласно ПБУ 14/2007 «Учет нематериальных активов» (утв. приказом Минфина России от 27 декабря 2007 г. № 153н). Их стоимость списывают через амортизацию.

НИОКР — это …

Чтобы говорить предметно, первым делом расшифруем аббревиатуру НИОКР, и многое сразу станет понятно.

НИОКР – это научно-исследовательские и опытно-конструкторские работы, т.е. это мероприятия, цель которых – разработка и проектирование какого-либо объекта.

В качестве объекта НИОКР могут фигурировать либо материальные предметы, либо услуги, либо технологии. Англоязычный аналог НИОКР — R&D (Research and Development, в переводе – «исследования и разработки»).

Эта формула говорит о том, что система НИОКР состоит из 2 слагаемых:

- научно-исследовательских работ – действий по поиску, экспериментированию и созданию базы для будущей разработки, т.е. проще говоря, получение знаний и их применение для решений конкретных задач;

- опытно-конструкторских работ – действий, направленных на создание и испытание опытного образца и конструкторской документации.

НИОКР является одной из важнейших составляющих деятельности компаний по производству наукоемких изделий, например, по выпуску смартфонов, планшетов и прочей сложной техники.

Без новых разработок невозможно создать новые модели или новые технологии. Поэтому в больших компаниях на НИОКР выделяется солидное финансирование. Сумма отчислений – наглядный показатель инновационной деятельности (это что?) компании.

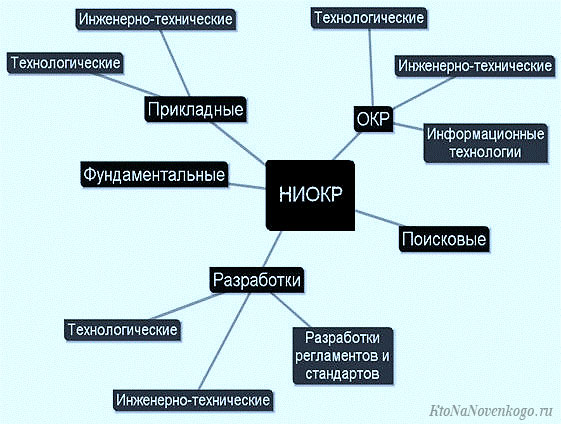

Структура системы НИОКР выглядит следующим образом:

Как отразить расходы на НИОКР…

…в налоговом учете

Научно-исследовательские работы предполагают получение новых знаний, а опытно-конструкторские и технологические работы — применение этих знаний путем разработки нового изделия или технологии. Для признания затрат на НИОКР в качестве расходов необходимо, чтобы они были направлены на создание новой или усовершенствование производимой продукции.

Если произведенные расходы направлены на обслуживание существующего производства или контроль за соблюдением технологических процессов, к расходам на НИОКР они не относятся. Такой вывод содержится, в частности, в постановлениях ФАС Западно-Сибирского округа от 19.02.2007 № Ф04-431/2007(31383-А27-15) и от 23.08.2006 № Ф04-5197/2006(25426-А27-40), пункте 2 постановления ФАС Поволжского округа от 23.01.2007 № А55-3823/2006-10, а также в постановлении ФАС Северо-Кавказского округа от 25.04.2005 № Ф08-1522/2005-622А и ФАС Московского округа от 23.12.2004 № КА-А40/12097-04).

В то же время достижение положительного результата не является обязательным для признания расходов на НИОКР (абз. 3 п. 2 ст. 262 НК РФ). Следовательно, если в результате проведенных исследований или опытно-конструкторских разработок не создано новых технологий, видов сырья, материалов или не произошло их усовершенствование, затраты на НИОКР учитываются в порядке, предусмотренном абзацем 3 пункта 2 статьи 262 НК РФ.

Порядок учета расходов на НИОКР распространяется только на организации, которые проводят такие НИОКР самостоятельно или совместно с другими организациями либо на основании договоров, по которым выступают в качестве заказчика (п. 2 ст. 262 НК РФ).

Если работы выполняются организацией в качестве исполнителя (подрядчика, субподрядчика), то расходы на НИОКР рассматриваются как расходы на осуществление деятельности, направленной на получение доходов (п. 4 ст. 262 НК РФ).

Если в результате выполнения НИОКР организация получила исключительные права на результаты интеллектуальной деятельности, указанные в пункте 3 статьи 257 НК РФ, данные права признаются нематериальными активами.

Получив положительный результат, организация может учитывать затраты на НИОКР при выполнении следующих условий (абзацы 1 и 2 п. 2 ст. 262 НК РФ):

- работы (отдельные этапы работ) по осуществлению НИОКР завершены;

- сторонами подписан акт сдачи-приемки;

- результаты НИОКР используются в производстве и (или) при реализации товаров (выполнении работ, оказании услуг).

Пунктом 2 статьи 262 НК РФ установлено, что указанные затраты равномерно включаются в состав прочих расходов в течение одного года с 1-го числа месяца, следующего за месяцем, в котором завершены исследования (отдельные этапы исследований).

Таким образом, после завершения исследований и применения их результатов в производственной деятельности организации, предприятие имеет право ежемесячно признавать расходы на НИОКР в течение одного года равными частями в размере 1/12 суммы осуществленных затрат.

Обратите внимание, что затраты на НИОКР, которые были произведены и завершены в течение 2006 года и дали положительный результат, списывались в течение двух лет, а затраты, произведенные до 1 января 2006 года, — в течение трех лет.

В связи с этим организации, которые произвели указанные затраты, но не успели их списать в полном объеме, продолжают списывать их в расходы отчетного периода в течение двух (трех) лет в размере 1/24 (1/36) суммы затрат соответственно.

Эта позиция отражена в письме Минфина России от 16.11.2005 № 03-03-04/1/370.

Правда, данное письмо касается признания расходов на НИОКР в течение переходного периода (2005-2006 годы). Но, по мнению автора, положения этого письма могут быть применены и к изменениям, произошедшим с 2007 года.

Таким образом, порядок признания расходов, который действует с 1 января 2007 года, не может применяться к НИОКР, которые были завершены до указанной даты.

Однако Минфин России в письме от 07.11.2006 № 03-03-04/1/722 выразил следующую позицию: если дата акта сдачи-приемки приходится на декабрь, то в следующем году расходы на НИОКР могут признаваться в том порядке, который установлен для данного года.

В производственной деятельности организации может возникнуть ситуация, при которой применение результатов НИОКР прекращается до истечения срока, установленного для списания указанных расходов. С точки зрения Минфина России, организация не вправе продолжать списывать эти затраты в расходы для целей налогообложения прибыли (письмо от 11.05.2005 № 03-03-01-04/2/245).

Позиция Минфина России основана на том, что одним из условий признания расходов на НИОКР является использование исследований и разработок в производстве или при реализации товаров. Поскольку организация прекращает использовать результаты НИОКР в своей деятельности, то и расходы она не имеет права учитывать.

В то же время, если организация реализовала результаты НИОКР, но еще не полностью списала расходы на их проведение, неучтенную сумму затрат можно учесть единовременно в момент реализации (письмо Минфина России от 18.04.2007 № 03-03-06/1/249).

…в бухгалтерском учете

Правила бухгалтерского учета расходов, связанных с выполнением НИОКР, установлены ПБУ 17/02 «Учет расходов на научно-исследовательские, опытно-конструкторские и технологические работы», утвержденным приказом Минфина России от 19.11.2002 № 115н.

Согласно пункту 9 ПБУ 17/02 стоимость принятых у исполнителя результатов работ включается в состав затрат на ОКР. Эти затраты отражаются по дебету счета 08 «Вложения во внеоборотные активы», субсчет 8 «Выполнение научно-исследовательских, опытно-конструкторских и технологических работ».

Затраты на опытно-конструкторские работы отражаются в бухгалтерском учете организации в том месяце, когда организация может продемонстрировать использование результатов работ (п. 7 ПБУ 17/02).

Кроме того, если в налоговом учете списание затрат на расходы начинается с месяца, следующего за месяцем завершения исследований (работ), то в бухгалтерском учете списание на расходы периода капитализированных затрат по НИОКР начинается с 1-го числа месяца, следующего за месяцем начала использования этих исследований и работ (п. 10 ПБУ 17/02).

Таким образом, в бухгалтерском и налоговом учете может не совпадать месяц начала списания затрат на НИОКР на расходы отчетного периода. В бухгалтерском учете признание может начаться позже, чем в налоговом. В этом случае при признании НИОКР для целей налогового учета возникает только вычитаемая временная разница.

Согласно пункту 11 ПБУ 17/02 срок полезного использования НИОКР устанавливается организацией на срок планируемого использования, но не более пяти лет. В НК РФ срок списания не может превышать одного года (п. 2 ст. 262 НК РФ). Таким образом, срок полезного использования в бухгалтерском учете может быть установлен больше, чем в налоговом. Следовательно, сумма признаваемых расходов ежемесячно для целей налогового учета будет больше, чем для целей бухгалтерского, что будет формировать налогооблагаемую временную разницу. При досрочном прекращении признания расходов по НИОКР может возникнуть постоянная разница, ведущая к формированию постоянного налогового обязательства.

Таким образом, в учете НИОКР могут возникать разнообразные сложные ситуации, требующие отражения в соответствии с ПБУ 18/02 «Учет расчетов по налогу на прибыль». Но работы, связанные с НИОКР не являются массовыми, поэтому возможности отражения таких операций в типовой конфигурации «1С:Бухгалтерия 8.1» ограничены.

Пример отражения хозяйственных операция по НИОКР в бухгалтерском учете (отрицательный результат работ)

ООО “Супер Солюшнс” фактически понесло издержки на сумму 419 000 рублей в ходе проведения работ по модернизации технологического процесса. В расходы были включены суммы по оплате труда сотрудников, гонорар сторонней фирме, купленные для исследований материалы, амортизация применявшегося в ходе работ оборудования и т.д.).

Однако, когда мероприятия были завершены, оказалось, что результат отрицательный — согласно заключению экспертной комиссии, новшества вводить нецелесообразно, а потому результаты исследований и разработок не следует применять в производстве. Компания сделает следующие бухгалтерские проводки:

| Операции | Сумма | ДЕБЕТ | КРЕДИТ |

| Учет издержек, понесенных в ходе проведения НИОКР | 419 000 рублей | 08.08 | 02, 10, 70, 69 … |

| Списание расходов на НИОКР в прочие расходы | 419 000 рублей | 91.02 | 08.08 |

Ниокр какая его расшифровка, учет затрат

Основными задачами научно-исследовательских и опытно-конструкторских работ НИОКР являются: получение новых знаний в области развития природы и общества, новых областей их применения; теоретическая и экспериментальная проверка возможности материализации в сфере производства разработанных на стадии стратегического маркетинга нормативов конкурентоспособности товаров организации; практическая реализация портфеля новшеств и инноваций. Реализация перечисленных задач позволит повысить эффективность использования ресурсов, конкурентоспособность организаций, жизненный уровень населения. Основные принципы НИОКР: выполнение ранее рассмотренных научных подходов , принципов, функций, методов менеджмента при решении любых проблем, разработке рациональных управленческих решений.

Это совокупность экспериментов, теоретических идей, поисков, производства типовых образцов, комплекс мероприятий, направленных на выпуск готового изделия по заданным стандартам. Масштабы НИОКР отображают конкурентоспособность компаний, а расходы на такого рода услуги — это показатель инновационной активности предприятия-изготовителя. Таким образом, возможно рассчитать конкурентоспособность той или иной продукции ещё на этапе разработки. Часто к научным исследованиям прибегают при изготовлении продукции государственного заказа.