Переход с общего режима на УСН

Переход с общего режима на ЕСХН

Похожие публикации

Индивидуальные предприниматели и юридические лица с момента собственной регистрации по умолчанию являются налогоплательщиками в рамках общей системы налогообложения. В то же время каждый хозяйствующий субъект вправе выбрать наиболее подходящий ему режим налогообложения, если отвечает определенным требованиям Налогового кодекса. Одним из таких спецрежимов является возможность уплаты единого сельскохозяйственного налога.

Как в «1С:Бухгалтерии 8» ред. 3.0 сравнить режимы налогообложения в простом интерфейсе

Предположим, организация (ИП) примет решение, что самым подходящим режимом для нее будет УСН. В этом случае не позднее 31.12.2020 в ИФНС по месту регистрации организации (по месту жительства ИП) необходимо представить уведомление о переходе на УСН по форме № 26.2-1 (утв. приказом ФНС России от 02.11.2012 № ММВ-7-3/829@). В уведомлении потребуется указать объект налогообложения: «доходы» или «доходы, уменьшенные на величину расходов» (письмо ФНС России от 20.10.2020 № СД-4-3/17181@).

Если налогоплательщик совмещает УСН и ЕНВД, подавать уведомление о переходе на УСН c 01.01.2021 не нужно. Однако если совмещающий УСН и ЕНВД налогоплательщик решит сменить с 01.01.2021 объект налогообложения по УСН, в налоговую инспекцию не позднее 31.12.2020 следует подать уведомление по форме № 26.2-6 (утв. приказом ФНС России от 02.11.2012 № ММВ-7-3/829@).

Указанные формы уведомлений доступны в программах «1С:Бухгалтерия 8» и «1С:БизнесСтарт» в едином рабочем месте 1С-Отчетность в разделе Уведомления (кнопка Создать). В простом интерфейсе к сервису 1С-Отчетность можно перейти из раздела Настройки.

Особенности отражения в программе учетных операций по переходу с ЕНВД на УСН и другие налоговые режимы зависят от ряда условий:

велся ли до этого учет в программе;

с каким основным режимом (общим или упрощенным) совмещался ЕНВД при ведении учета в 1С;

как учитывались товары в рознице при ведении учета в программе — детально или в суммовом выражении.

Если товары учитывались детально при совмещении УСН и ЕНВД

В программах 1С (в том числе в «1С:Бухгалтерии 8» и в «1С:БизнесСтарте») настраивать учет при ЕНВД (до конца 2020 года) можно только совместно с основной системой налогообложения (УСН «доходы», УСН «доходы минус расходы» или ОСНО).

И если в программе велся учет товаров по каждой номенклатурной позиции, а ЕНВД совмещался с УСН, то для перехода на УСН ничего специально делать не нужно. Ну или почти ничего.

Для обобщения информации о доходах по деятельности:

с основной системой налогообложения — используется субсчет 90.01.1 «Выручка по деятельности с основной системой налогообложения»;

переведенной на уплату ЕНВД — применяется специальный субсчет 90.01.2 «Выручка по отдельным видам деятельности с особым порядком налогообложения».

Расходы по УСН и ЕНВД также учитываются на разных субсчетах третьего уровня счета 90 «Продажи».

После отмены ЕНВД и перехода на УСН вся выручка должна учитываться на счете 90.01.1, а себестоимость товаров — на счете 90.02.1 «Себестоимость продаж по деятельности с основной системой налогообложения».

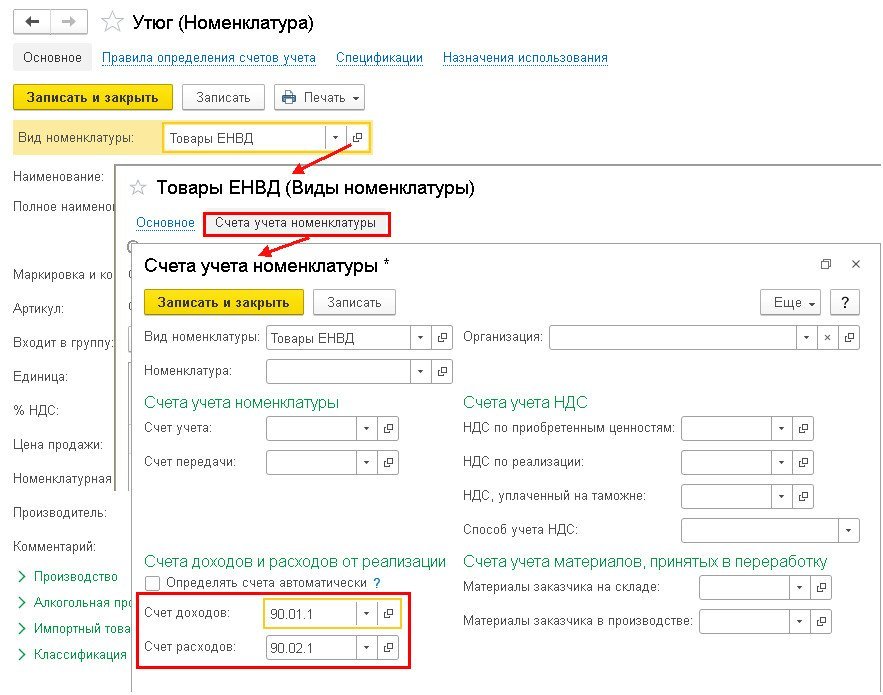

Чтобы в документах реализации счета учета доходов и расходов подставлялись автоматически и корректно, рекомендуем в 2021 году проверить и при необходимости скорректировать настройки Счетов учета номенклатуры для видов номенклатуры Товары ЕНВД и Услуги ЕНВД.

Это можно сделать непосредственно из карточки номенклатуры следующим образом (рис. 1):

Рис. 1. Настройки счетов учета номенклатуры в 2021 году

открыть карточку вида номенклатуры;

перейти по ссылке Счета учета номенклатуры в форму Счета учета номенклатуры;

поменять счет доходов на счет 90.01.1, а счет расходов — на счет 90.02.1.

Перенастройку счетов можно выполнять только после того, как введены все первичные документы за 2020 год. Но даже если счета не перенастроены, программа предотвратит некорректное отражение доходов от реализации. В документах 2021 года доходы и расходы от реализации будут автоматически отражены по основной системе налогообложения (УСН или ОСНО).

В простом интерфейсе карточку номенклатуры можно найти в разделе Товары — Основное.

Не забудьте внести изменения с 2021 года в форме настроек налогов и отчетов. В разделе Система налогообложения следует перейти по гиперссылке История изменений и создать новую запись регистра по дате применения с 01.01.2021, где указать систему налогообложения Упрощенная (доходы) или Упрощенная (доходы минус расходы).

Если товары учитывались детально при совмещении ОСНО и ЕНВД

Если в программе велся детальный учет товаров и ЕНВД совмещался с общим режимом, то при переходе на УСН потребуется ввести начальные остатки для корректного ведения книги учета доходов и расходов организаций и предпринимателей, применяющих упрощенную систему налогообложения (утв. приказом Минфина России от 22.10.2012 № 135н).

Иными словами, в налоговом учете при УСН нужно учесть остатки по тем расходам, которые можно будет признать после перехода на УСН, а также остатки по неоплаченным расходам, которые уже признаны для целей налогообложения прибыли (для того, чтобы они не были признаны повторно при их оплате в период применения УСН).

С этой целью рекомендуем воспользоваться Помощником по переходу на УСН, который не только сформирует начальные остатки по специальным регистрам УСН, но и отразит в программе определенные учетные операции (например, включит в доходы УСН остатки авансов покупателей), а также выполнит ряд действий технологического характера (например, спишет остатки из регистров, которые для учета при УСН не используются).

В простом интерфейсе Помощник по переходу на УСН доступен из раздела Настройки.

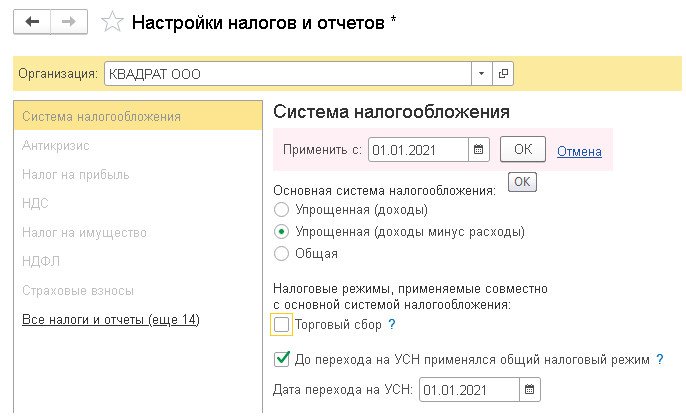

Прежде чем приступать к работе с Помощником, в форме настроек налогов и отчетов в разделе Система налогообложения следует перейти по гиперссылке История изменений и создать новую запись регистра по дате применения с 01.01.2021, где (рис. 2):

Рис. 2. Настройка системы налогообложения при переходе с ЕНВД на УСН

установить в качестве основной систему налогообложения Упрощенная (доходы) или Упрощенная (доходы минус расходы);

включить флаг До перехода на УСН применялся общий налоговый режим и указать дату перехода на УСН — 01.01.2021;

сохранить выполненные настройки — кнопка ОК.

Остановимся на вводе начальных остатков. Помощник по переходу на УСН включает эти операции, но именно пользователь должен правильно определить порядок учета переходящих расходов, понесенных при ЕНВД. Будут ли эти расходы учтены при УСН с объектом «доходы минус расходы»?

При переходе с ЕНВД на УСН с объектом «доходы минус расходы» Налоговый кодекс РФ разрешает учесть стоимость товаров в расходах (новый п. 2.2 ст. 346.25, введен Федеральным законом от 01.04.2020 № 102-ФЗ), если товары:

приобретены и оплачены при ЕНВД, а проданы при УСН;

приобретены при ЕНВД, а оплачены и проданы при УСН;

предварительно оплачены при ЕНВД, а приобретены и проданы при УСН.

А вот если товары приобретены и проданы при ЕНВД, а оплачены уже при УСН, то их стоимость в расходы при УСН не принимается.

Стоимость сырья и материалов можно учесть в расходах УСН на дату оплаты поставщику (независимо от того, когда они были приобретены и списаны). До недавнего времени нельзя было учитывать в расходах стоимость материалов, оплаченных при ЕНВД, а списанных при УСН. Изменения в налоговый кодекс внесены Федеральным законом от 23.11.2020 № 373-ФЗ, который разрешает учитывать в расходах УСН материалы, полученные и оплаченные во время ЕНВД, по мере их списания.

Подробнее о «Помощнике по переходу на УСН» см. в справочнике «Учет при применении УСН» раздела «Инструкции по учету в программах «1С».

Если продолжается ведение суммового учета товаров

При суммовом учете товары «обезличены». В справочнике номенклатуры может быть только одна запись, например, Товары в рознице. Как правило, такой порядок учета используется в мелкой рознице, когда товары учитываются по продажным ценам.

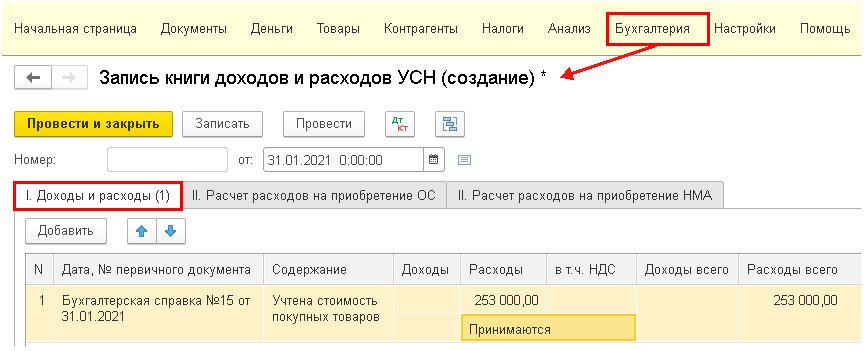

Если организация (ИП) переходит на УСН с объектом «доходы минус расходы» и хочет продолжать вести только суммовой учет, то для расчета стоимости оплаченных и проданных товаров можно руководствоваться методикой, предложенной в письмах Минфина России от 15.05.2006 № 03-11-04/2/106 и от 28.04.2006 № 03-11-04/2/94. Расчет следует выполнять помесячно. На основании расчета следует внести запись в КУДиР при помощи документа Запись книги доходов и расходов УСН (рис. 3). В простом интерфейсе документ Запись книги доходов и расходов УСН доступен из раздела Бухгалтерия.

Рис. 3. Запись книги доходов и расходов УСН

Если прекращается ведение суммового учета товаров

Предположим, организация или ИП прекращает вести суммовой учет и переходит на УСН с объектом «доходы минус расходы». Для начала полноценного детального ведения учета по номенклатуре необходимо выполнить инвентаризацию товарно-материальных ценностей (ТМЦ) и ввести начальные остатки по товарам и материалам, как для целей бухгалтерского учета, так и по специальным регистрам для целей УСН.

В простом интерфейсе помощник ввода начальных остатков доступен из раздела Настройки.

Если учет в программе не вели

В этом случае после выбора оптимальной системы налогообложения необходимо выполнить инвентаризацию и ввести начальные остатки для целей бухгалтерского и налогового учета. Остатки следует вводить по всем объектам учета, то есть:

по товарам и материалам;

задолженности покупателей, заказчиков и других контрагентов перед организацией (ИП);

задолженности организации (ИП) перед поставщиками и другими контрагентами;

задолженности организации (ИП) перед работниками;

задолженности организации (ИП) перед бюджетом и т. д.

О вводе начальных остатков см. в справочнике «Ответы на вопросы по «1С:Бухгалтерии 8″ (ред. 3.0)» раздела «Инструкции по учету в программах «1С». Также доступны для просмотра всем желающим материалы, связанные с отменой ЕНВД с 2021 года, — см. тематическую подборку «Отмена ЕНВД» .

В 1С:Лектории состоялись онлайн-лекции по вопросам отмены ЕНВД с 2021 года и поддержки в 1С с участием представителей Минфина России, ФНС России и экспертов 1С. В частности:

«Отмена ЕНВД с 2021 года. Завершение деятельности, как выбрать новый режим налогообложения, как оформить переход, сроки перехода»;

«Отмена ЕНВД с 2021 года. Переход с ЕНВД на УСН»;

«Отмена ЕНВД с 2021 года. Переход с ЕНВД на патент и УСН, программы учета».

Видеозаписи лекций доступны для просмотра всем желающим — см. на странице 1С:Лектория . Здесь же есть актуальное расписание онлайн-лекций.

Выплата пошлин: особенности

Перечисление налогов во время перехода на общий режим выполняется без нюансов. Важность имеется только для определенных особенностей.

- Компания на НДС и с книгой учета отражает продажу как источник появления этого налога от фактической оплаты (в день прихода средств и до 2 месяцев от даты продажи услуги или товара).

- Записями книги фиксируется информация по выручке, полученной при применении УСН – в хронологическом порядке поступления; при отсутствии платежа за них в пределах месяца, к которому привязано показание – по фактически поступившей оплате до конца года включительно.

- Сделки с высокой долей вероятности начинаются при одной системе, а закрываются при другой; согласно Налогового кодекса применение сборов и пошлин по новому режиму выполняется после даты начала его применения – это относится к устанавливающим, понижающим и изменяющим ставкам и коэффициентам.

Как следствие: налог на выручку, поступившую в кассу (на расчетный счет) в период УСН, будет применен в аналогичном режиме, а новые налоги придутся на финансы, поступающие по переходу на режим общий. Для фиксирования потоков движения рекомендуется ведение книги учета расходов и доходов (базовый инструмент отслеживания).

Масштаб организации для фиксирования средств описывается величиной годовой прибыли и штатным расписанием (от порядке 770 тыс. белорусских рублей и 15 сотрудников соответственно).

- Смена режима с упрощенного без НДС допускается выделение НДС из величины цены остатка продукции (без учета средств основного фонда), которые определяются посредством инвентаризации.

- Прямые производители услуг и товаров учитывают налог во время работы на УСН, а те компании, что применяли его без выплаты налога, – учитывают необходимый НДС в стоимости сырья и услуг от себестоимости.

Способ второй — вернуть покупателю всю сумму аванса

До 1 января года, начиная с которого компания будет применять упрощенную систему налогообложения, ей необходимо:

- заключить с покупателем соглашение о возврате аванса или о расторжении договора;

- перечислить покупателю всю сумму аванса, включая НДС;

- зарегистрировать в книге покупок счет-фактуру, который организация составила при получении аванса от покупателя (п. 22 Правил ведения книги покупок, применяемой при расчетах по НДС);

- принять к вычету НДС с суммы аванса, возвращенного покупателю (п. 5 ст. 171 НК РФ).

Автоматический переход с УСН на ОСНО при нарушении требований

На упрощенке есть определенны требования, которые не все компании могут исполнить. Например, вы не можете оставаться на УСН, если сумма ваших доходов за год превысила 60 миллионов рублей, а остаточная стоимость активов перевалила за 100 миллионов. Другая причина — в вашем уставном капитале (УК) есть юрлица, доля которых в капитале больше, чем четверть. Третья причина — в вашей компании трудятся более сотни сотрудников, хотя 100 — это допустимый предел на УСН. В общем, несоблюдение этих условий может повлечь за собой автоматический перевод на ОСНО. Обратно вернуться вы сможете не раньше, чем через год (если будете соответствовать критериям УСН).

На упрощенке есть определенны требования, которые не все компании могут исполнить. Например, вы не можете оставаться на УСН, если сумма ваших доходов за год превысила 60 миллионов рублей, а остаточная стоимость активов перевалила за 100 миллионов. Другая причина — в вашем уставном капитале (УК) есть юрлица, доля которых в капитале больше, чем четверть. Третья причина — в вашей компании трудятся более сотни сотрудников, хотя 100 — это допустимый предел на УСН. В общем, несоблюдение этих условий может повлечь за собой автоматический перевод на ОСНО. Обратно вернуться вы сможете не раньше, чем через год (если будете соответствовать критериям УСН).

Утрату права на УСН вы должны отследить самостоятельно. После этого в налоговую нужно подать документы, каждый в свой срок, и уплатить налог по упрощенке

- Письмо-сообщение об утрате права на УСН

Срок: до 15-го числа следующего месяца после квартала, в котором утрачено право на УСН;

- Декларация по упрощенке

Срок: до 25-го числа следующего месяца после квартала, в котором утрачено право на УСН;

- Налог по УСН за год

Его нужно рассчитывать только за последний год по итогу последнего отчетного периода работы на УСН. То есть, если право на упрощенку вы утратили в третьем квартале, то налог на УСН за год надо рассчитать исходя из показателей за полгода.

Срок: до 25-го числа следующего месяца после квартала, в котором утрачено право на УСН.

В первый месяц, когда компания перестала применять УСН, нужно платить налоги и сдавать отчетность уже по ОСНО. В следующих статьях мы рассмотрим отдельно, какие налоги нужно будет платить после перехода с УСН на ОСНО, как при этом происходит начисление и учет НДС, учет выручки, расходов и основных средств.

Автор: Юзефпольский Борис

Работать на УСН или ОСНО удобно в Контур.Бухгалтерии — веб-сервисе для ведения учета и отправки отчетности через интернет. Сервис подходит для малого бизнеса на упрощенке. Попробуйте 14 дней бесплатно!