План счетов Счет 97 Расходы будущих периодов

97 счет бухгалтерского учета

Похожие публикации

При необходимости расходования средств на активы, экономическую выгоду от которых можно будет получить только в предстоящих отчетных периодах, такие суммы относят на 97 счет бухгалтерского учета. Постепенно затраты с него переносятся на себестоимость объектов. Законодательно перечень статей затрат для отнесения их к будущим периодам ограничен двумя категориями, но бухгалтеру дается возможность использовать счет и в тех случаях, когда в Положениях о бухучете конкретный вариант расходов не прописан.

Что представляет собой 31-й счет?

Корректно сформировать финансовые результаты предприятия невозможно не только без правильного учета текущих расходов, но и без учета расходов будущих периодов (РБП). РБП — это расходы фирмы, понесенные ею в отчетном периоде, но предназначенные для учета в себестоимости предстоящих периодов ее деятельности. До 2001 г. такие расходы учитывались на 31-м счете, предусмотренном Планом счетов, утвержденным приказом Минфина СССР от 01.11.1991 № 56.

Согласно инструкции к данному плану счетов, на счете 31 возможно было учитывать расходы:

- имеющие отношение к горно-подготовительным работам;

- связанные с подготовкой к сезонной деятельности;

- имеющие отношение к освоению новых производств, технологий, оборудования и др.;

- по рекультивации земельных участков;

- по неравномерно осуществляемому ремонту основных фондов (в случае несоздания резервов соответствующего назначения);

- по внесению арендных платежей в счет предстоящих периодов;

- другие расходы подобного характера.

С 2002 г. все коммерческие фирмы без исключения перешли на новый План счетов (приказ Минфина РФ от 31.10.2000 № 94н). При этом для осуществления перехода компаниям был выделен промежуточный период (с 31.12.2001 по 01.01.2002), в течение которого необходимо полностью перенести остатки со старых счетов на новые. Не обошел стороной такой переход и 31-й счет. В обновленном Плане счетов его номер — 97.

При этом перенос сальдо 31-го счета следовало зафиксировать записью Дт 97 Кт 31. Таким образом формировалось начальное сальдо 97-го счета, предназначение которого — бухучет РБП, а счет 31 стал фигурировать в новом Плане счетов как недействующий.

Учет доходов на 98 счете

Доходы, относящиеся к будущих периодам – это доходы, которые получены или начислены в отчетном периоде, но относятся к периодам будущим, а также будущие поступления задолженностей в связи с недостачами, выявленными в отчетном периоде прошлых лет, и пр. Учет доходов будущих периодов ведется на 98 счете бухгалтерского учета.

По кредиту 98 счета отражают суммы дохода, который относится к будущим периодам, по дебету отражают суммы, которые перечислены с наступлением подотчетного периода, на счета, к которым относятся такие доходы.

К доходам будущих периодов относятся доходы:

- от арендной платы за оборудование, авто, помещение;

- от оплаты квартиры;

- от оплаты коммунальных услуг;

- от транспортных грузоперевозок;

- от грузоперевозок по билетам;

- абонентская плата за пользование услугами интернета и связи.

98 счет бухгалтерского учета может иметь такие субсчета для осуществления аналитического учета, как:

- 98/1 «Доходы, которые были получены в счет будущего периода;

- 98/2 «Поступления безвозмездные»;

- 98/3 «Будущие поступления задолженностей, возникшие в связи с недостачами, которые выявлены за периоды прошлых лет»;

- 98/4 «Разница между суммой, которая подлежит взысканию с лиц виновных, и балансовой стоимостью выявленных недостач ценностей».

Суммы дохода, полученного в счет будущих периодов, которые поступили на счета учета средств и расчета с различными дебиторами, отражают проводками:

- Д51(52,50,55) К98/1 –поступление денежных средств;

- Д98/1 К91,90 – списание дохода с наступлением того периода отчетности, к которому он относятся;

- Д86 К98/2 – в случае использования учреждением бюджетных средств, которые были предназначены для финансирования запасов производства;

- Д98/2К91,90 – списание средств (целевых) с наступлением периода, в котором списываются расходы текущие;

- Д20 К02 и Д98/2 К91/1 – амортизационные начисления по основным средствам, полученным безвозмездно.

Суммы по недостачам ценностей, выявленным за прошлые периоды, отражают проводками:

- Д94,73/2 К98 – отражение по недостаче дебиторской задолженности;

- Д50,51,52 К73/2 – поступление средств, в качестве погашения дебиторской задолженности при возмещении ущерба;

- Д98/3 К91/2 – списывание в доход за отчетный период по мере поступления части дохода будущих периодов.

Для примера возьмем ТМЦ, полученные организацией безвозмездно. Такие ТМЦ, полученные по договору дарения, в качестве дохода признать сразу нельзя, доход признается постепенно по мере использования этих ТМЦ.Организация получила основное средство – станок по договору дарения. Этот станок признается доходом будущего периода. Какие проводки необходимо отразить в бухучете?

Проводки по учету доходов будущих периодов:

Признание станка доходом будет происходить ежемесячно в размере месячной амортизации до тех пор, пока станок не будет полностью самортизирован.

Указанный способ признания доходов справедлив для рассмотренного примера безвозмездного поступления основного средства (о поступлении ОС читайте здесь), если бы безвозмездно поступили товары (учет поступления товаров), то доход бы признавался таковым по мере продажи этих товаров.

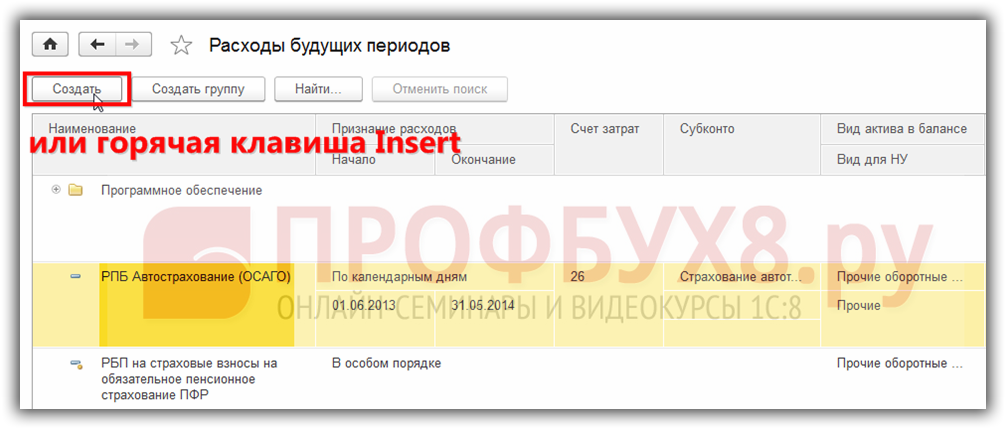

Как отразить расходы будущих периодов в 1С 8.3 – пошагово

Шаг 1

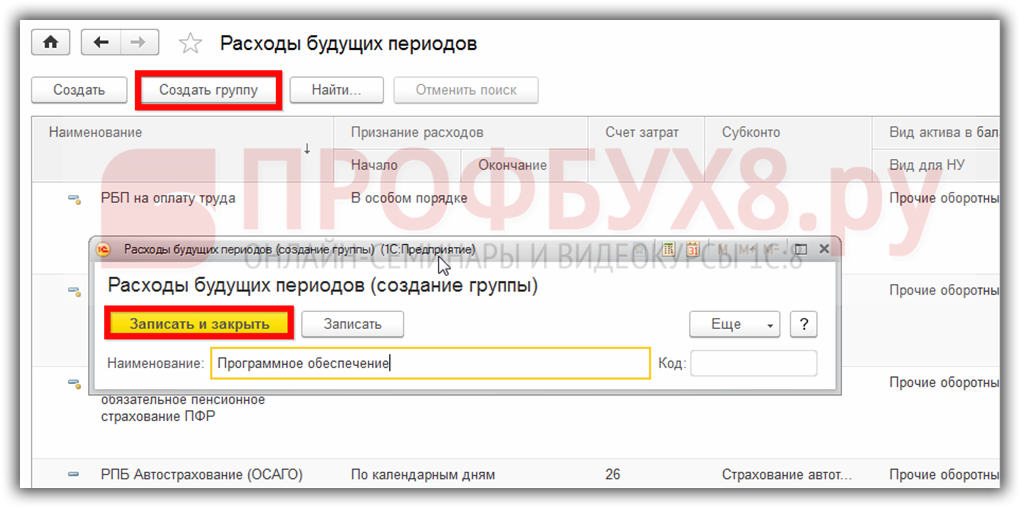

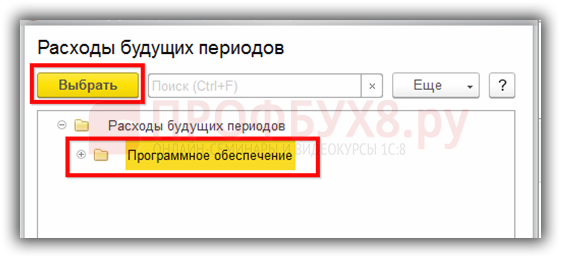

Например, создадим карточку такого вида РБП как «Программа 1С Бухгалтерия предприятия базовая» и поместим ее и другие программные продукты в группу Программное обеспечение. Для этого создадим группу Программное обеспечение:

Шаг 2

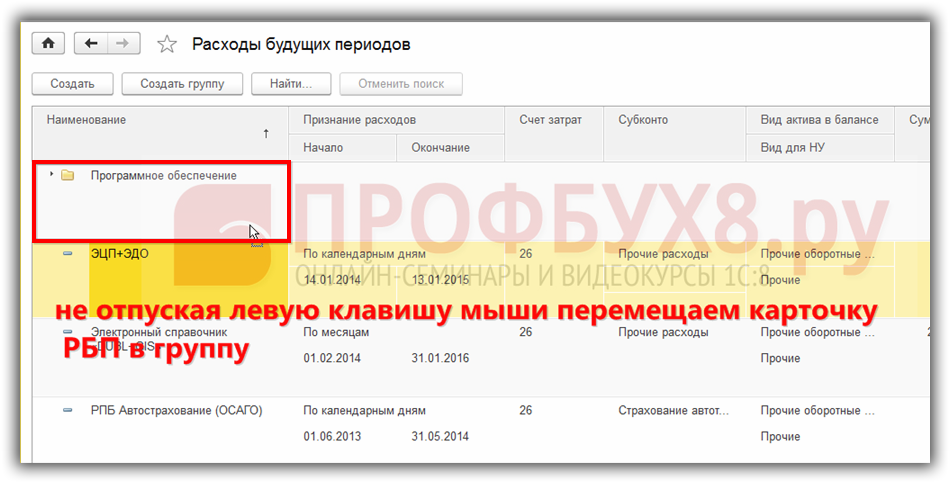

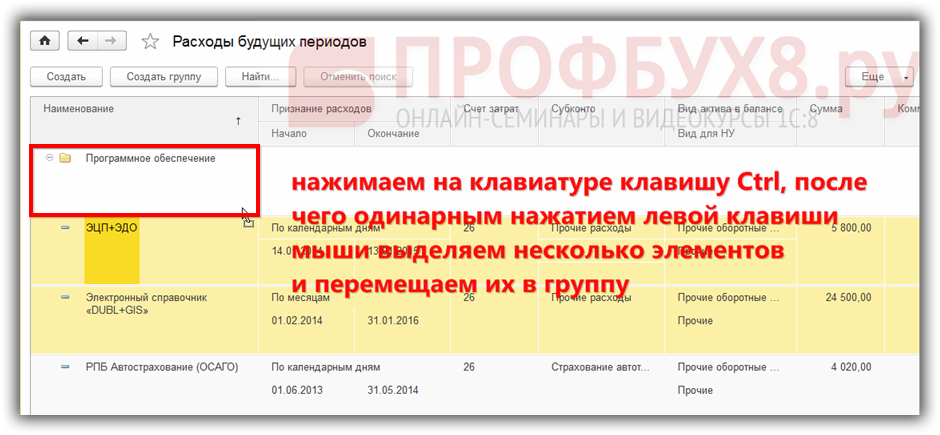

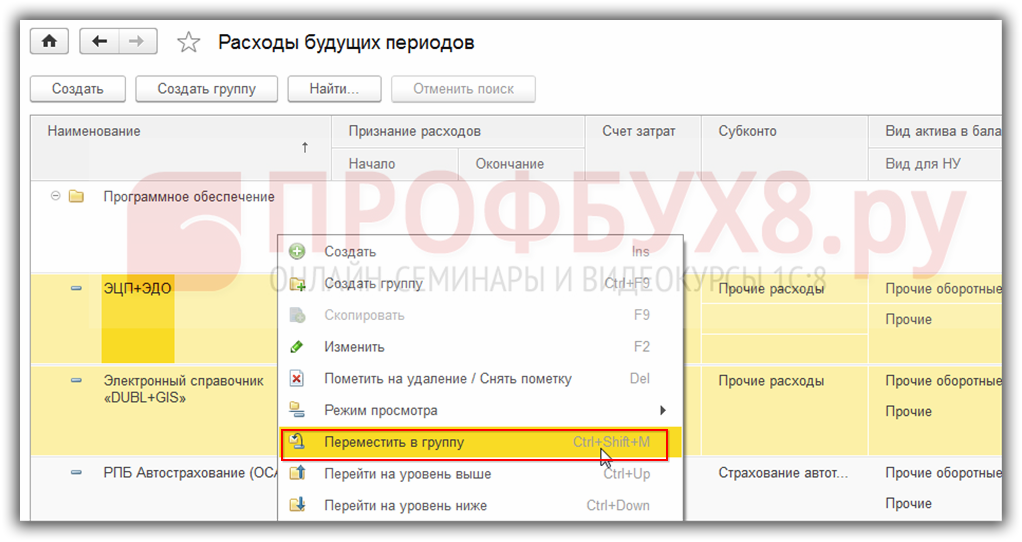

После этого перенесем в эту группу уже имеющиеся в списке РБП. Это можно сделать несколькими способами:

- Перетаскивать каждую карточку РБП в группу зажав левый курсор мыши:

- Выделив несколько карточек левой кнопкой мыши с нажатой кнопкой Ctrl и перетащив их в необходимую группу:

- Выделив несколько карточек левой кнопкой мыши с нажатой кнопкой Ctrl, вызвав контекстное меню, выбрать пункт Переместить в группу и выбрать необходимую группу:

Выбираем группу расходов будущих периодов:

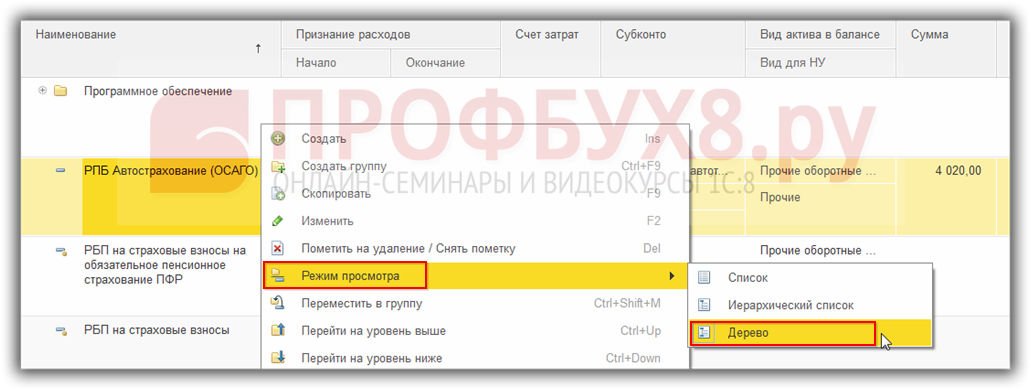

Шаг 3

После этой операции лучше изменить режим просмотра справочника на вид Дерево, чтобы была возможность видеть РБП в группе Программное обеспечение и прочие карточки РБП:

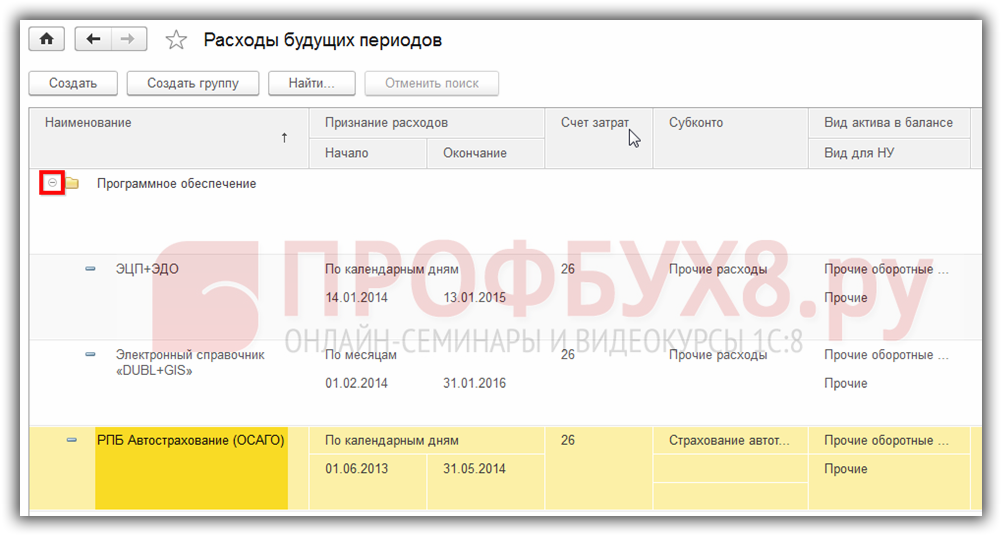

Отражается состав группы Программное обеспечение:

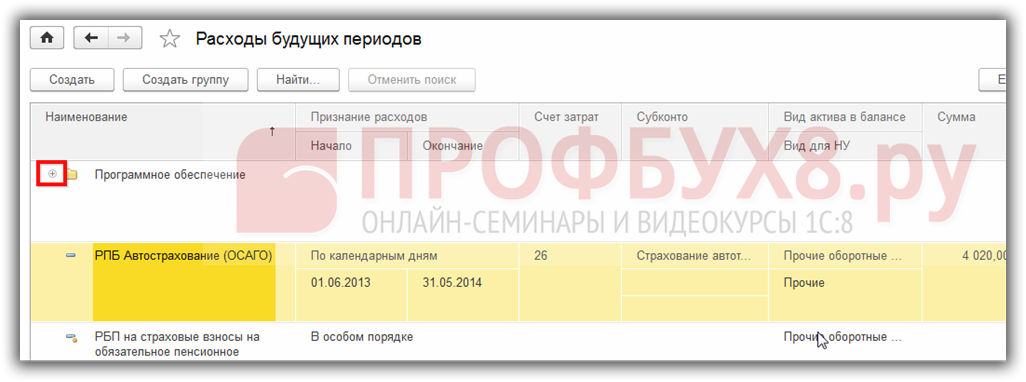

Либо прочие карточки РБП:

Шаг 4

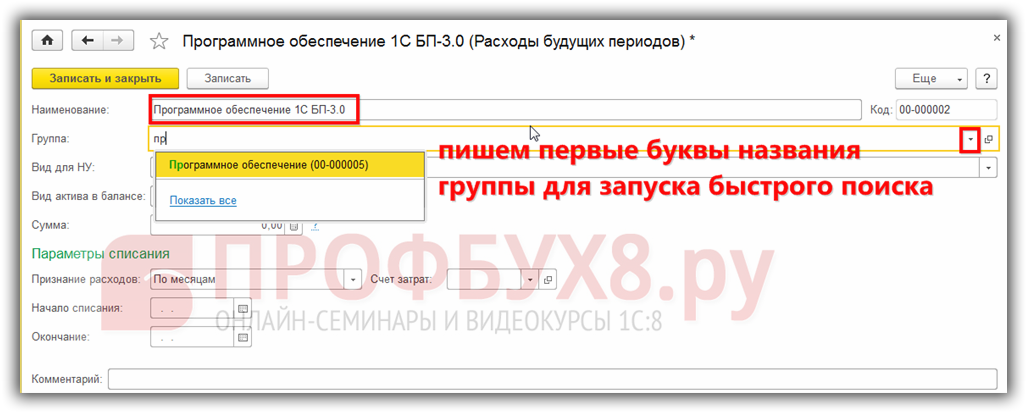

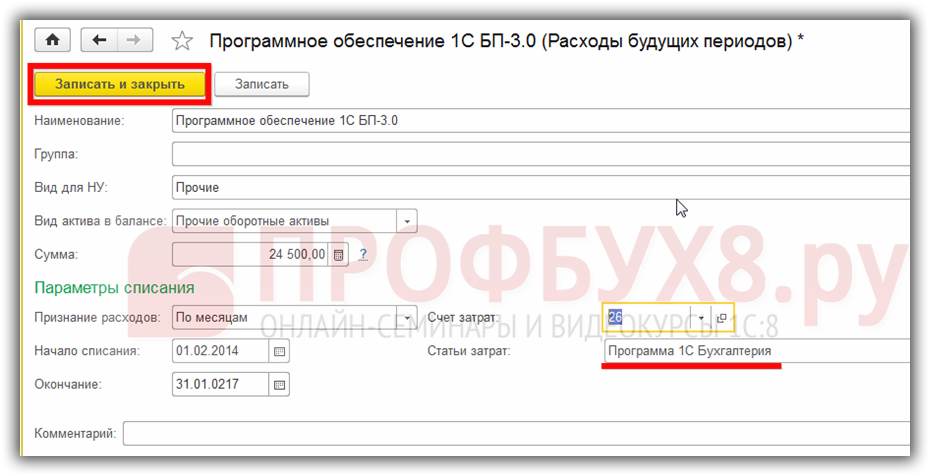

Далее создадим новую карточку расходов будущих периодов в 1С 8.3:

Вводим данные в поле Наименование и Группа:

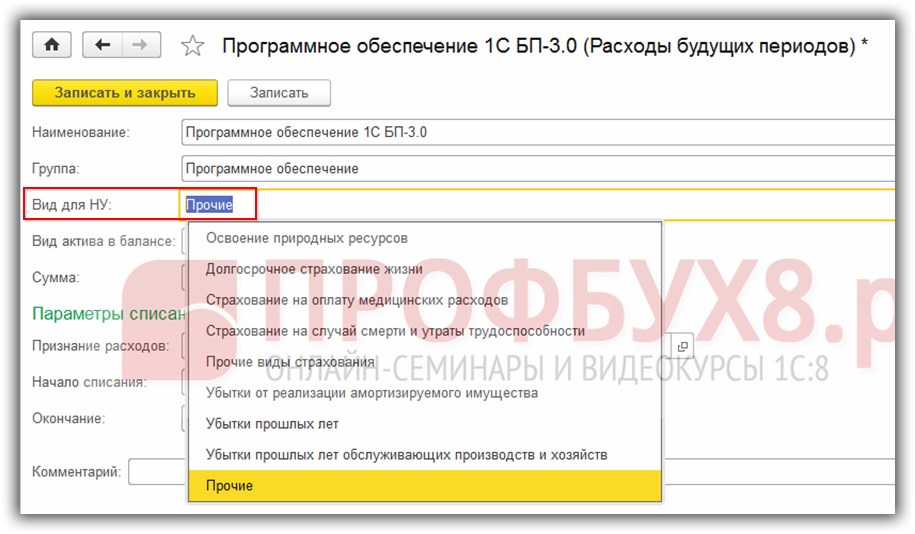

После этого начинаем заполнять карточку РБП. Выбираем вид для налогового учета. В нашем случае – Прочие:

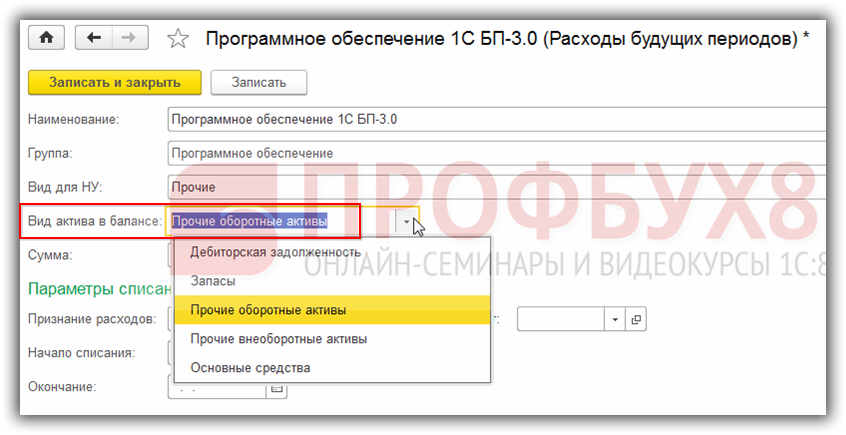

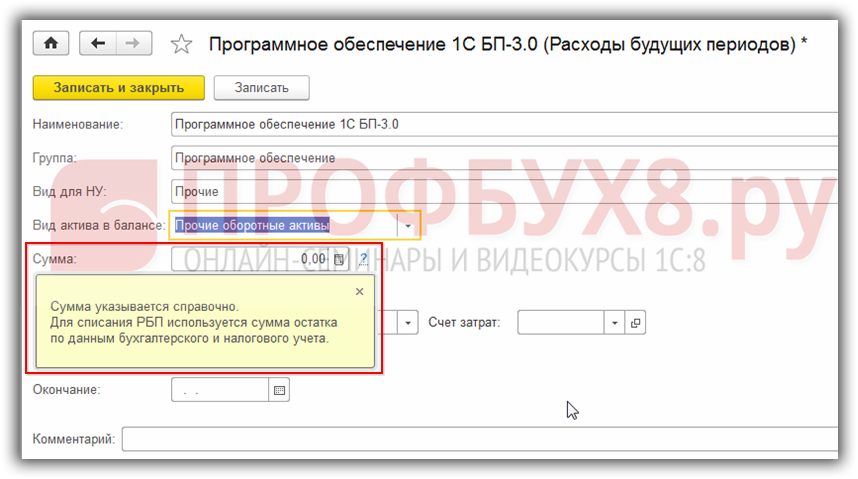

Выбираем вид актива в балансе. В нашем случае – Прочие оборотные активы:

Далее указываем стоимость РБП из приходного документа (без НДС). Она указывается справочно. Это та сумма, с которой начнется списание РБП:

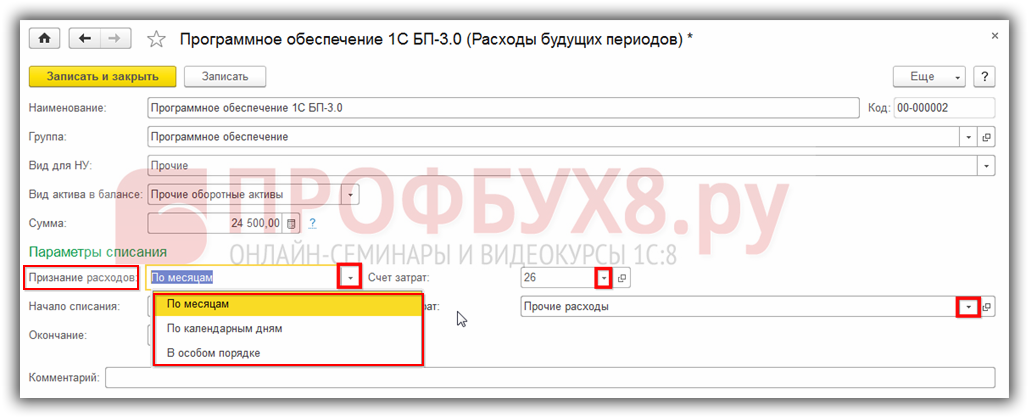

После этого начинаем заполнять параметры списания РБП и выбираем порядок признания расходов:

- По месяцам;

- По календарным дням;

- В особом порядке:

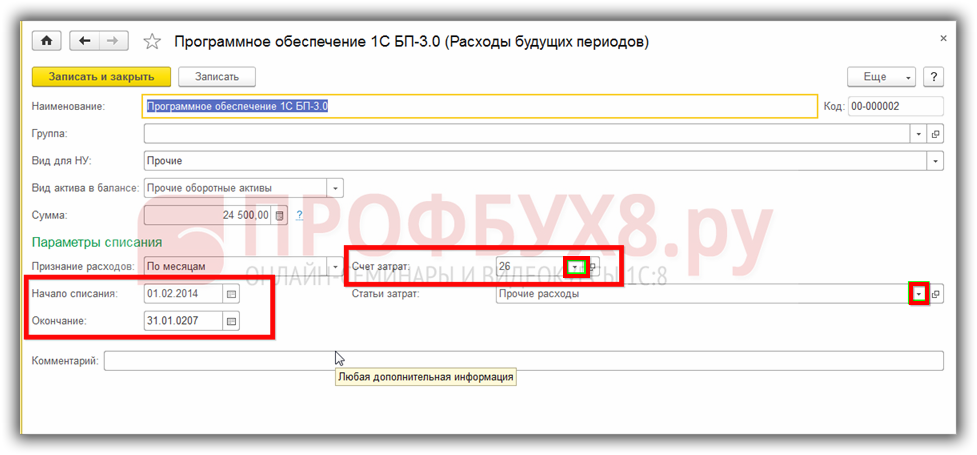

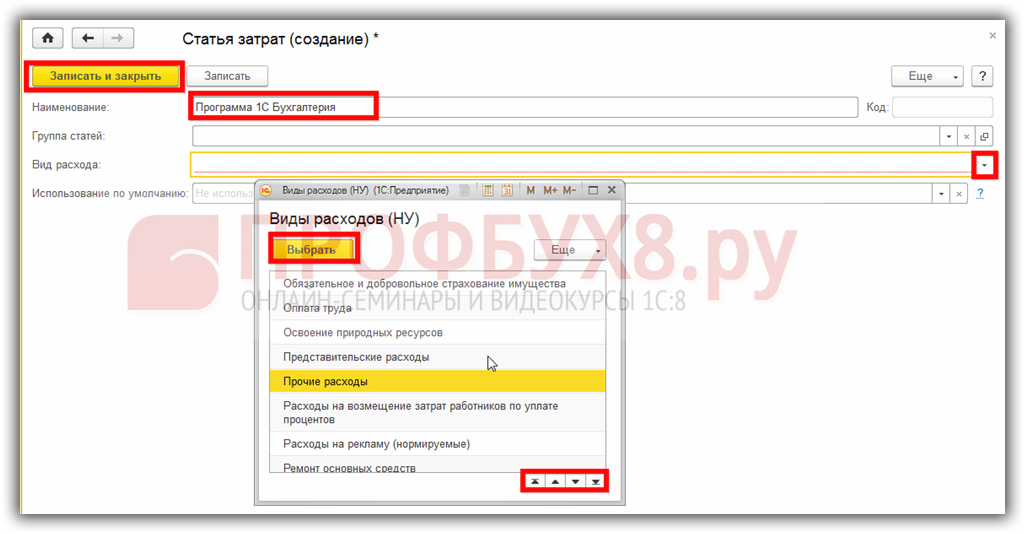

Далее устанавливаем даты начала и окончания списания РБП. Выбираем счет затрат, на который должны списываться суммы РБП в установленном порядке, а также статью затрат для детализации расходов:

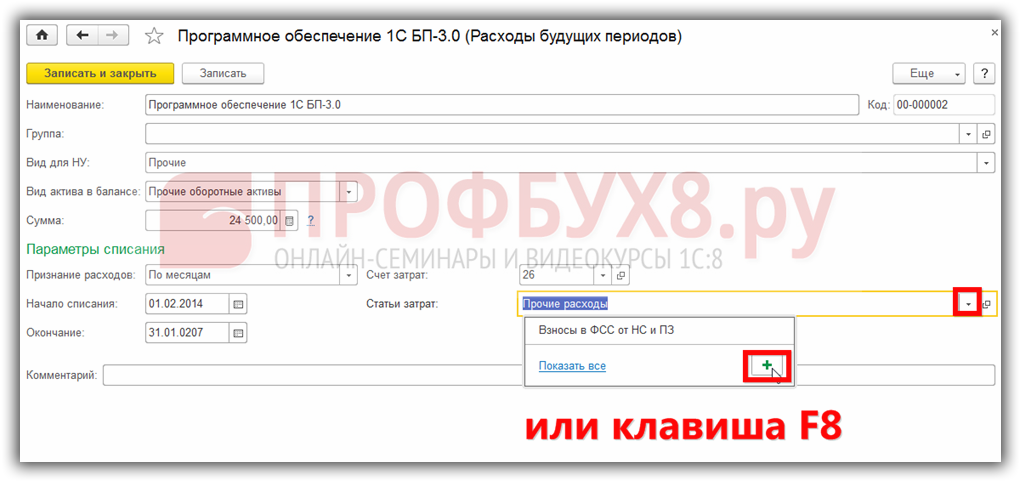

В случае, если в справочнике статей затрат нет подходящей, то в 1С 8.3 можно создать ее не выходя из справочника РБП:

Устанавливаем вид расхода:

После чего видим результат в карточке РБП:

Шаг 5

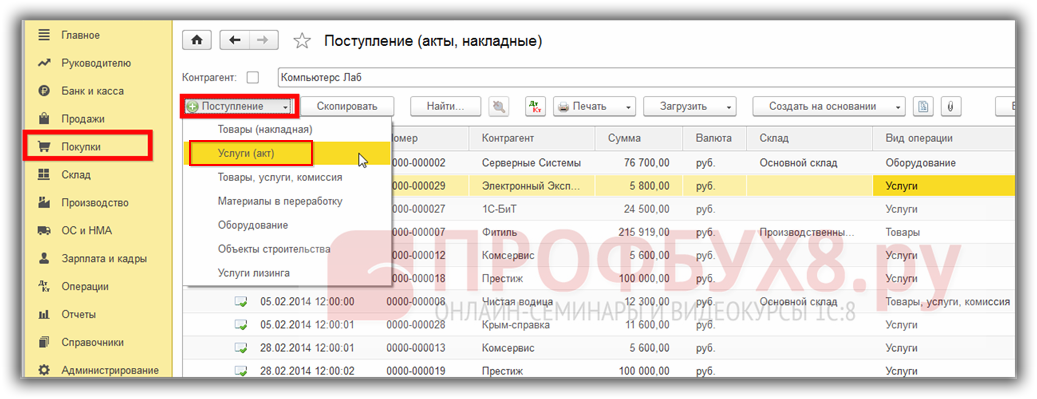

При первичном оприходовании информацию о РБП в 1С 8.3 можно заполнить непосредственно из приходного документа. Для примера приобретем электронную цифровую подпись и печать. Так как это нематериальный актив, то оприходован он будет при помощи документа поступление услуг – Акт:

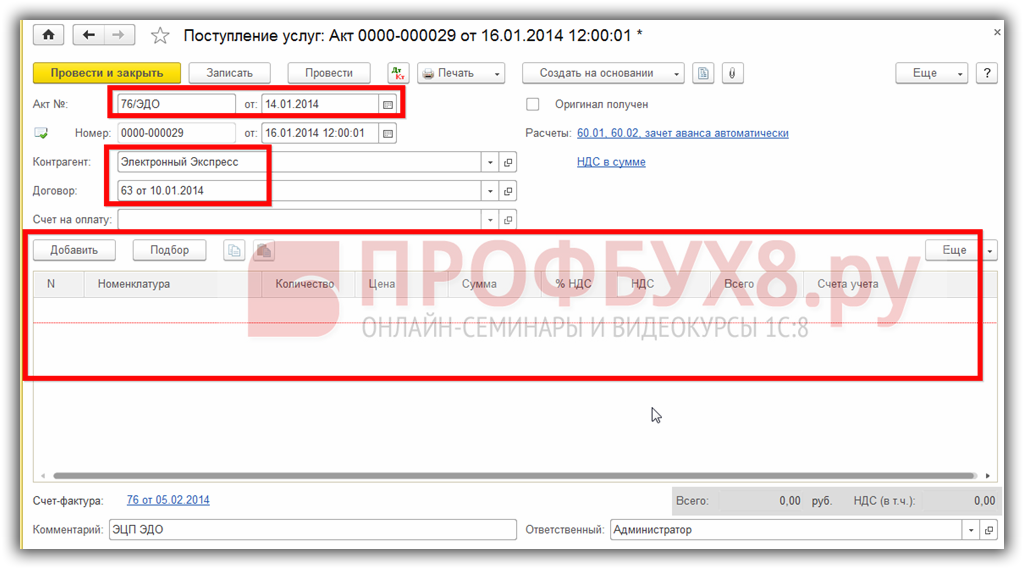

В открывшемся документе заполняем поставщика услуги, номер и дату, а после переходим к заполнению табличной части документа:

Если в номенклатуре уже создана карточка приобретаемого товара или услуги, то можно воспользоваться кнопкой Подбор, которая позволит выбрать нужный товар/услугу из необходимой группы:

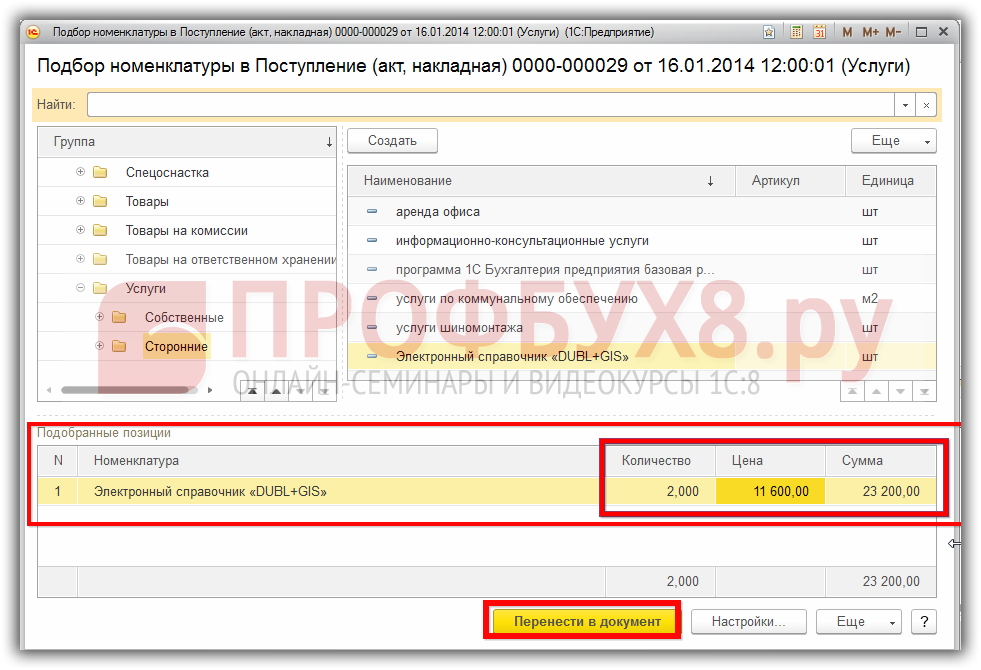

Указываем количество приобретаемых услуг/товаров:

После этого в нижней части подбора номенклатуры видим выбранный элемент номенклатуры, указанное количество и стоимость единицы приобретаемой услуги:

Шаг 6

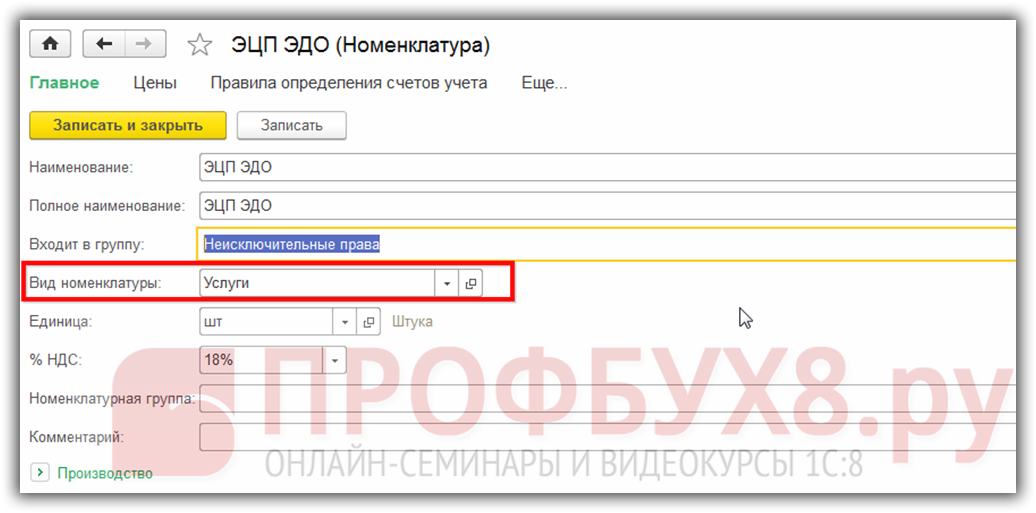

Если организация впервые приобретает услугу, то ее необходимо создать в номенклатуре. Для этого в приходном документе нажимаем кнопку Добавить и заполняем открывшуюся карточку номенклатуры:

Наименование номенклатуры в программе 1С 8.3 служит для поиска товаров/услуг. Удобнее делать его кратким и информативным, чтобы было проще пользоваться быстрым поиском в программе. А полное наименование – это наименование номенклатуры из приходного документа. Оба эти названия могут совпадать (тогда выбираем наименование из приходного документа):

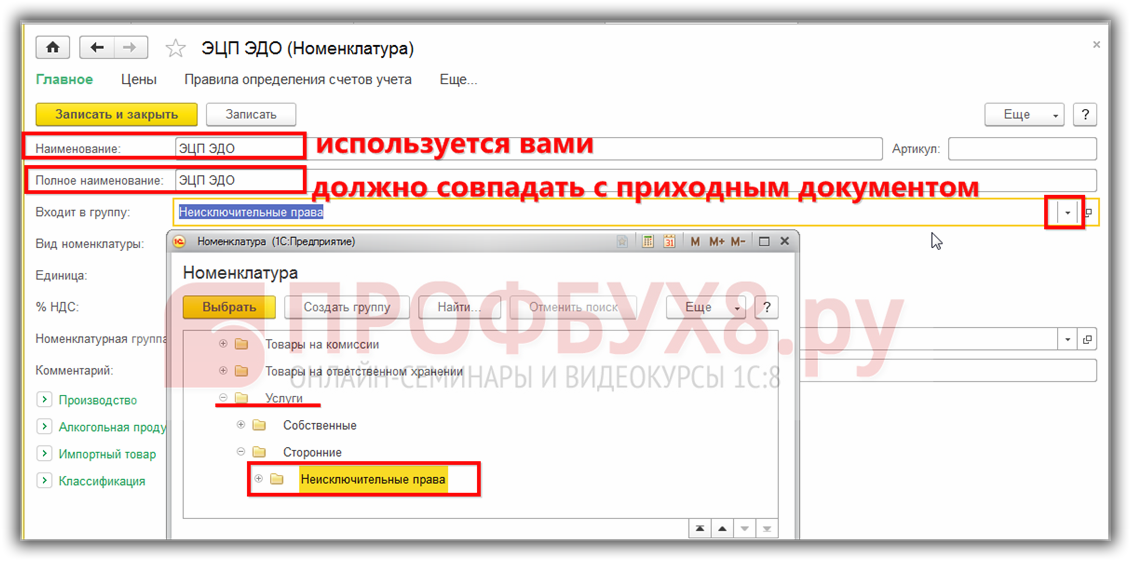

Очень важно для целостности учета в 1С 8.3 Бухгалтерия 3.0 создавать одну карточку на один вид номенклатуры. Именно поэтому, создавая новый вид товара/услуги правильнее использовать типовые/установленные наименования, или же принятые на предприятии.

Также особое внимание стоит уделить такому параметру как Вид номенклатуры, так как именно он служит для настройки автоматизированных бухгалтерских проводок в 1С 8.3 и для правильного отражения приобретаемых/реализуемых товаров, работ или услуг в учете:

После заполнения карточки номенклатуры для сохранения данных и переноса их в документ нажимаем кнопку Записать и закрыть.

Каким образом заполняется номенклатурная позиция вида Услуга в 1С 8.2 (8.3) смотрите в нашем видео уроке:

Шаг 7

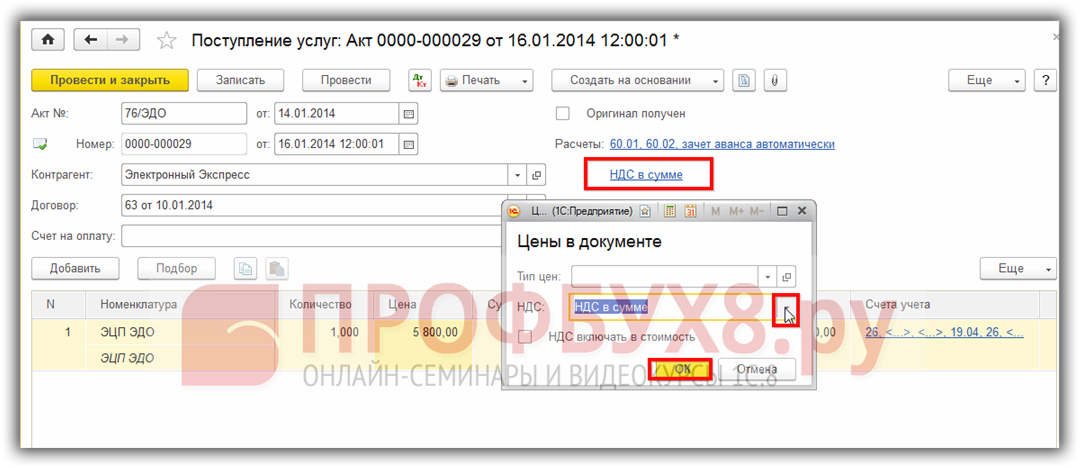

В документе Поступление услуг: Акт видим приобретаемые РБП, указываем его количество. И для того чтобы правильно отразить цену, следует обратить внимание на правый верхний угол документа:

В зависимости от того, какой приходный документ имеется на руках (цена стоит «с НДС», или «Без НДС, или «В том числе НДС») и зависит выбор:

- Если цена приобретаемых ТРУ в документе уже указана с НДС, то должны выбрать в параметрах Цены документа НДС в сумме для того, чтобы программа 1С 8.3 повторно не начислила НДС на стоимость ТРУ.

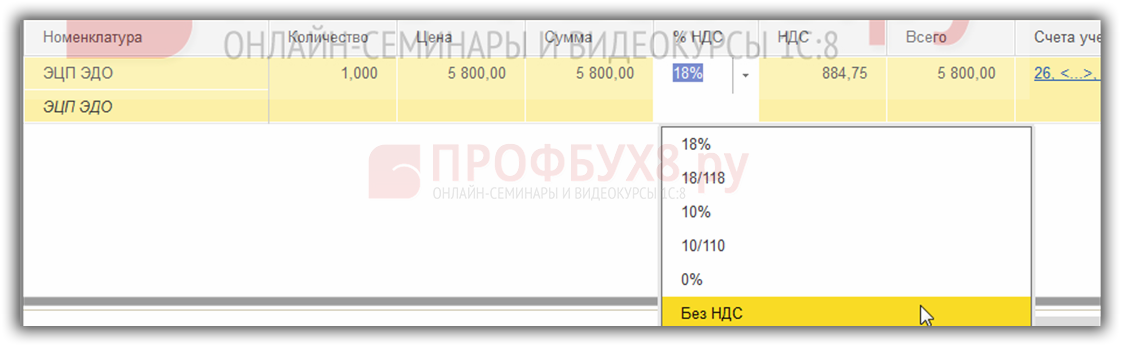

- Если же в приходном документе цены указаны без НДС, но поставщик и ваша организация – плательщики НДС, то должны выбрать НДС сверху, чтобы программа 1С 8.3 автоматом начислила НДС на стоимость ТРУ.

- Если же приобретаем товар без НДС, то в Цены документа нет необходимости заходить. Можно убрать НДС как в самом приходном документе:

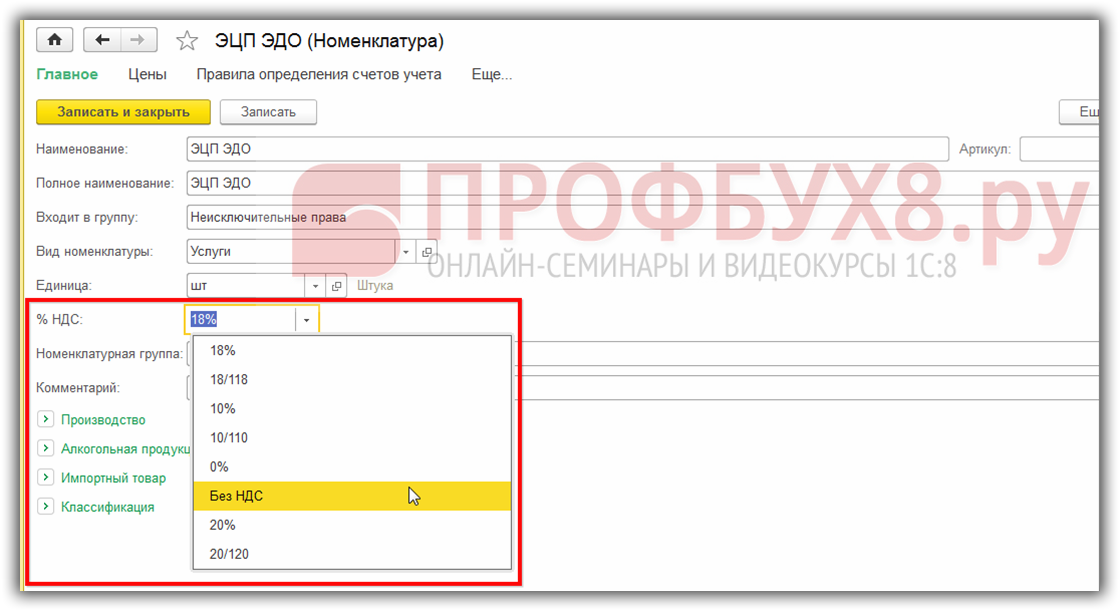

Так и в карточке номенклатуры – при условии, что данные ТРУ всегда освобождены от НДС:

Шаг 8

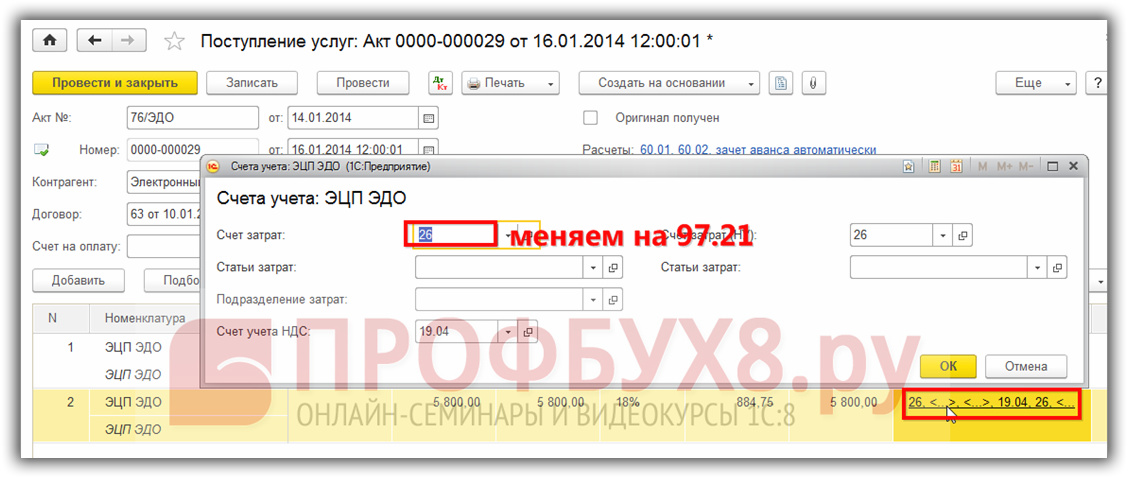

Теперь перейдем к одному из наиболее важных моментов при приобретении РБП – счета учета:

Для правильного отражения оприходования РБП, а также для автоматического их списания при закрытии месяца в 1С, необходимо изменить счет учета на 97:

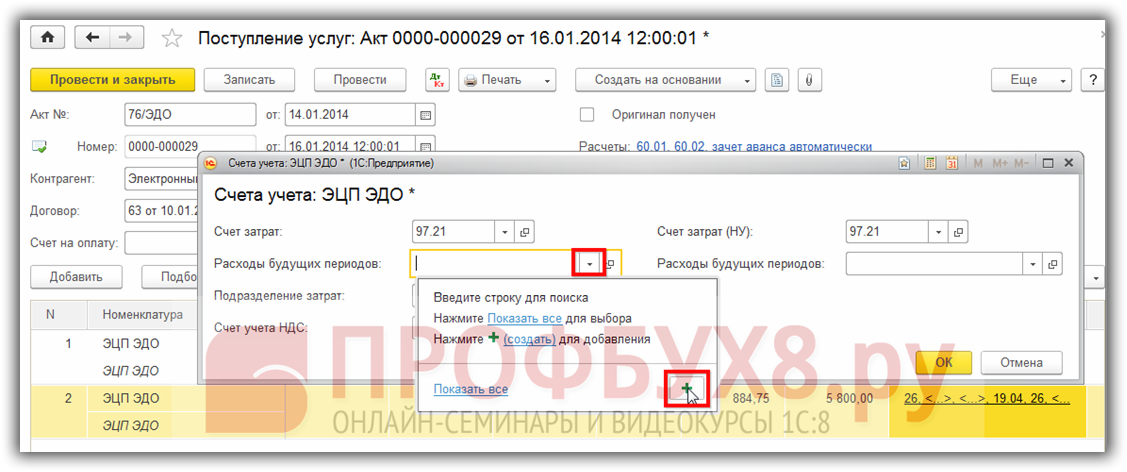

Заполняем поле Расходы будущих периодов:

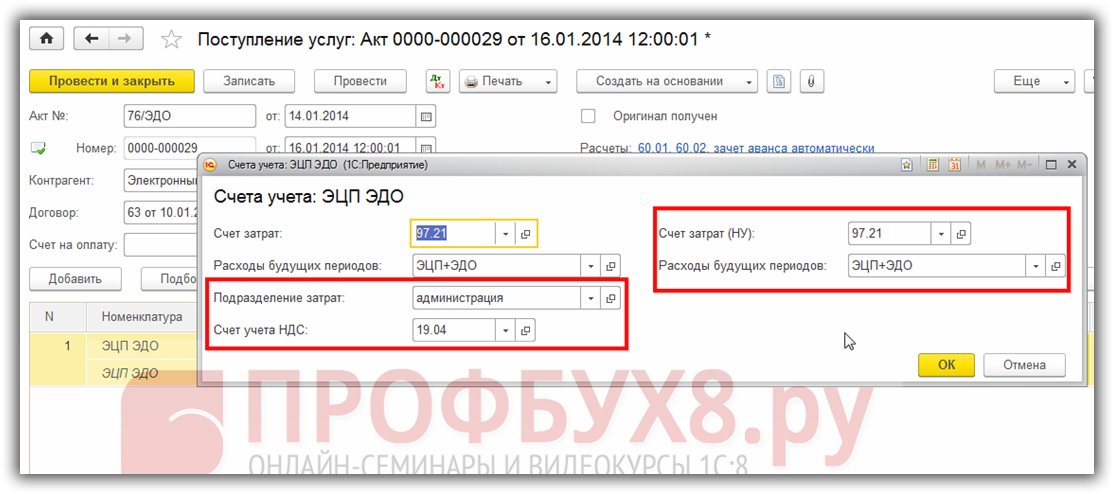

После этого, если в программе 1С 8.3 уже создана карточка РБП, то ее выбираем из справочника. Если же приобретаем новый вид РБП, то необходимо создать его карточку (об этом подробно рассмотрено в начале статьи). Указываем подразделение затрат, на которое будут списываться ежемесячно РБП и счет учета НДС (в нашем случае – 19.04):

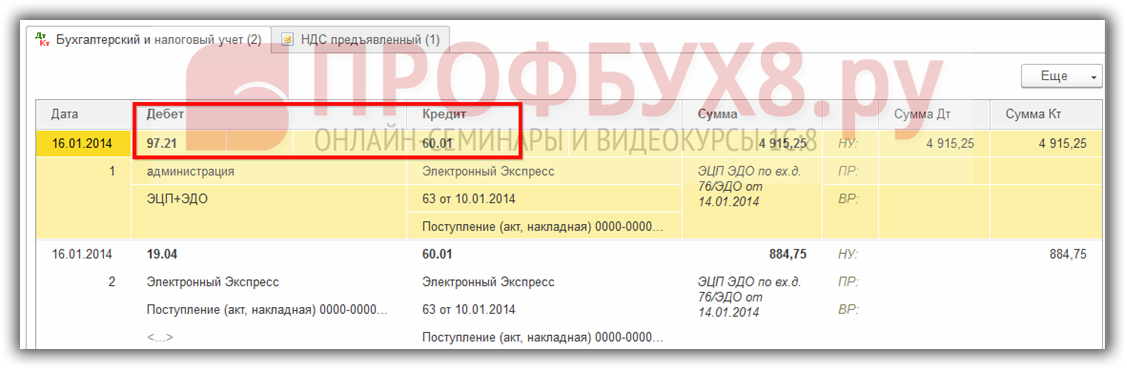

После проведения документа в 1С 8.3 можно увидеть бухгалтерские проводки:

Реализация в компьютерной бухгалтерии

Настройка плана счетов

Рассмотрим существующую настройку счета 97 в плане счетов.

Расходы будущих периодов

Pa с x . буд. пер.

Аналитический учет на данном счете ведется в разрезе субконто вида «Расходы будущих периодов», что обеспечивает ведение аналитического учета по каждому виду расходов. Данному виду субконто соответствует справочник «Расходы будущих периодов».

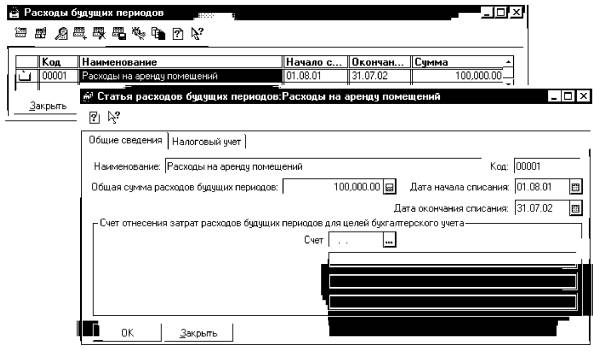

Организация справочной информации

Справочник «Расходы будущих периодов» содержит пять реквизитов: «Код», «Наименование», «Начало» и «Окончание», «Сумма» (рис. 21-1). К этому справочнику можно обратиться через меню «Справочники — Прочие — Расходы будущих периодов».

Справочник предназначен для ведения списка расходов, относящихся к будущим отчетным периодам. Для каждого вида расхода в справочнике указывается наименование и период, в течение которого расход, произведенный организацией в счет будущих периодов (в нашем случае это расходы по аренде), будет включаться в себестоимость продукции.

В реквизите «Наименование» указывается наименование вида расхода (укажем Расходы на аренду помещений). В реквизитах «Начало» и «Окончание» указывается дата начала и дата окончания списания расходов со счета 97 «Расходы будущих периодов» в дебет счетов по учету затрат на производство (20, 25, 26).

В группе реквизитов «Счет отнесения затрат будущих периодов» указывается счет и аналитика для дальнейшего списания расходов будущих периодов. Данный реквизит мы заполнять не будем. Это продиктовано тем, что далее, в соответствии с задачей 21-2, затраты по арендной плате будут списываться на несколько счетов производственного и хозяйственного назначения (25, 26), пропорционально размерам занимаемых различными подразделениями площадей.

Рис. 21-1. Справочник «Расходы будущих периодов»

Теперь в справочнике присутствует одна запись, которая была введена в него по краткосрочной аренде основного средства -производственных помещений у завода «Колибри».

Расходы на аренду помещения

Для обеспечения расчетов, связанных с реализацией первого алгоритма списания затрат, связанных с освоением производства новых видов продукции, в справочник можно добавить такие поля как:

• план выпуска продукции на предстоящий период;

• норма списания на единицу продукции;

Фактические данные о производстве данного вида продукции могут быть получены из учета как дебетовый оборот счета 40 «Готовая продукция».

Для реализации второго алгоритма (списание расходов равными долями в течение периода) достаточно использование следующих трех из перечисленных ниже реквизитов:

• общая сумма затрат, подлежащих списанию;

• период списания затрат (например, в месяцах);

• счет производственных затрат, на который производится списание расходов.

Остальные поля справочника могут оставаться незаполненными

На основании этих данных несложно разработать типовые операции или документы, реализующие требуемые алгоритмы.

Начисление расходов будущих периодов

Задача 21-1

02.08.01 предприятие «ЭПОС» оплатило аренду помещения за июль-сентябрь 2001 года. Необходимо отразить эту оплату как расход будущего периода.

Эта задача является продолжением задачи 14-2 (глава 14 «Учет арендуемых основных средств»), в которой были разобраны вопросы оприходования и оплаты арендуемого основного средства.

Для решения поставленной задачи можно воспользоваться двумя способами.

Первый способ. Ввести операцию вручную. Данный способ самый тривиальный, но и самый трудоемкий, так как кроме необходимости указать правильную корреспонденцию счетов, потребуется воспользоваться калькулятором, для выделения из общей суммы оплаты налога на добавленную стоимость.

Второй способ. Воспользоваться типовой операцией «Начисление расходов будущих периодов по арендным обязательствам», которая находится в группе типовых операций «Расходы будущих периодов». Преимущество этого способа заключается в том, что программа автоматически из введенной суммы выделит НДС и сформирует проводку.

Этот способ наиболее рационален в том случае, если у предприятия достаточно часто возникают операции по учету арендных обязательств.

Отразим с помощью типовой операции факт возникновения расхода будущего периода. При вводе субконто счета 97, из справочника «Расходы будущих периодов» следует выбрать элемент «Расходы на аренду помещения», который, в случае необходимости, можно добавить, не закрывая операцию. В журнал операций будет добавлена новая операция, состоящая из двух проводок.

Расходы на аренду пом

Сумма расходе без НДС зв

Списание расходов будущих периодов

В рассматриваемой версии типовой конфигурации предусмотрены специальные средства — типовые операции, предназначенные для автоматизации расчетов и ввода операций, однако их возможности ограничены. Данная ограниченность заключается в том, что списание расхода будущих периодов производится полностью на один из счетов учета затрат на производство, что с одной стороны несомненно удобно, но с другой стороны вызывает затруднение в тех случаях, когда один расход будущих периодов необходимо списать на несколько счетов учета затрат на производство. В этой связи, подобные расчеты и ввод операций могут быть выполнены вручную или при помощи самостоятельно разработанных средств, наиболее доступными из которых являются типовые операции.

Законодательная база Российской Федерации

Бесплатная горячая линия юридической помощи

- Энциклопедия ипотеки

- Кодексы

- Законы

- Формы документов

- Бесплатная консультация

- Правовая энциклопедия

- Новости

- О проекте

Бесплатная консультация

Навигация

Федеральное законодательство

- Конституция

- Кодексы

- Законы

Действия

- Главная

- «ПРАВИЛА ВЕДЕНИЯ БУХГАЛТЕРСКОГО УЧЕТА В КРЕДИТНЫХ ОРГАНИЗАЦИЯХ, РАСПОЛОЖЕННЫХ НА ТЕРРИТОРИИ РОССИЙСКОЙ ФЕДЕРАЦИИ» от 18.06.97 N 61 (утв. Приказом ЦБ РФ от 18.06.97 N 02-263) (План счетов, Части I — III)

ДОХОДЫ И РАСХОДЫ БУДУЩИХ ПЕРИОДОВ

Счета N 613 «Доходы будущих периодов»

N 614 «Расходы будущих периодов»

6.26. Учитывая, что отнесение сумм на счета учета доходов и расходов производится по фактическому (кассовому) их получению и производству, отнесение сумм на счета N N 613 и 614 осуществляется только в случаях и порядке, предусмотренных в нормативных документах Банка России.

По счетам учета доходов и расходов будущих периодов предусмотрены счета второго порядка по их видам.

Счета по учету доходов будущих периодов — пассивные, по учету расходов будущих периодов — активные, за исключением счетов N N 61309 и 61409.

Назначение и характеристика счетов N N 61309 и 61409 определяются отдельным нормативным документом Банка России. Изложенный ниже порядок к данным счетам не относится.

По кредиту счетов учета доходов будущих периодов отражаются суммы, которые не могут быть отнесены непосредственно на счет по учету доходов, в корреспонденции с соответствующими счетами.

По дебету этих счетов проводятся суммы, относимые на счета учета доходов, а также суммы неполученных доходов, списываемые в установленном порядке, в корреспонденции с соответствующими счетами.

По дебету счетов учета расходов будущих периодов отражаются суммы, которые не могут быть в соответствии с указаниями Банка России отнесены на расходы, в корреспонденции с соответствующими счетами.

По кредиту этих счетов проводятся суммы, относимые на расходы или списываемые в установленном порядке за счет резервов, фондов, в корреспонденции с соответствующими счетами.

Для учета результатов переоценки средств в иностранной валюте, ценных бумаг, драгоценных металлов на счетах доходов (N 613) и расходов (N 614) будущих периодов открыты отдельные пары счетов (активный и пассивный) второго порядка:

— N 61306 «Переоценка средств в иностранной валюте — положительные разницы» и N 61406 «Переоценка средств в иностранной валюте — отрицательные разницы»

— N 61307 «Переоценка ценных бумаг на ОРЦБ — положительные разницы» и N 61407 «Переоценка ценных бумаг на ОРЦБ — отрицательные разницы»

— N 61308 «Переоценка драгоценных металлов — положительные разницы» и N 61408 «Переоценка драгоценных металлов — отрицательные разницы».

Положительные курсовые разницы — доходы учитываются на пассивных счетах, отрицательные курсовые разницы — расходы учитываются на активных счетах.

На конец операционного дня курсовые разницы, возникшие от переоценки иностранной валюты, ценных бумаг, драгоценных металлов, могут оставаться только на одном счете из открытой пары: активном (расход) либо пассивном (доход).

Каждый операционный день начинается с проводок по тем счетам учета курсовых разниц из указанных выше пар, на которых имеются остатки. В конце операционного дня, в случае возникновения дебетовых остатков на пассивных счетах, а кредитовых на активных счетах, должен осуществляться перенос программным путем на соответствующий парный счет.

Овердрафт по счету не допускается.

Перенос остатков на счета по учету доходов или расходов осуществляется в соответствии с указаниями Банка России.

Аналитический учет по счетам учета доходов и расходов будущих периодов ведется на лицевых счетах, открываемых на каждый вид доходов и расходов.

Как закрыть счет

Своевременное и рациональное закрытие счета играет важную роль в рамках коммерческой работы предприятия, поскольку от этого зависит успех его деятельности. 97 счет, означающий расходы предстоящих периодов, не зависит от доходных направлений. Его закрытие традиционно осуществляется на затраты, которые отражены на счете 20, 26, 44.

Ежемесячно или ежеквартально происходит этот процесс, зависит от учетной политики отдельного конкретного предприятия.

Отражение счета 97 в 1С представлено в инструкции.