Порядок заполнения 6НДФЛ

6-НДФЛ за первое полугодие 2018 года: пример заполнения

- 1 Зачем нужна форма 6-НДФЛ

- 2 Кто обязан сдавать 6-НДФЛ

- 3 Титульный лист

- 4 Раздел 1 «Обобщенные показатели»

- 5 Раздел 2

- 6 Отражение «переходных» выплат

- 7 Премии, отпускные и больничные

- 8 Порядок предоставления отчета и санкции за его нарушение

- 9 Выводы

6-НДФЛ за 2 квартал 2018 года — обязательный отчет для тех работодателей, кто работает с привлечением наемного персонала. Рассмотрим назначение и порядок заполнения этой формы, а также расскажем о сроках сдачи 6-НДФЛ за первое полугодие 2018 года.

Сроки сдачи декларации 6-НДФЛ

Как указано в пункте 2 статьи 230 Налогового Кодекса Российской Федерации, в случае НДФЛ есть два основных временных интервала. Первый — прошедший отчетный период (квартал). Второй — ровно месяц после окончания этого периода. Если отчет по 6-НДФЛ подается за истекший год, то 30 апреля — последний день сдачи.

То есть за 2020 год с уже оформленным НДФЛ нужно было обратиться в ФНС до 01.03.2021 г. За первый квартал 6-НДФЛ нужно было подать до 30 апреля, за полгода подается до 2 августа, за девять месяцев — до 11 ноября, а за 2021 год — до 1 марта 2022 г.

Правила заполнения 6-НДФЛ

Если структура организации предполагает наличие структурного подразделения, за которое необходимо сдать отчет по НДФЛ, то КПП и ОКТМО необходимо внести в соответствующие поля титульного листа. При этом ИНН предприятия в 6-НДФЛ также обязательно нужно указать в отчете по НДФЛ. Приводятся все необходимые идентифицирующие сведения. После этого переходите к первому разделу НДФЛ, который с 2021 г. касается обязательств, вменяемых налоговому агенту.

Второй раздел НДФЛ — обобщающий. С 2021 г. в нем содержится общая информация об удержаниях, произведенных со всех физических лиц. В отдельно отведенные графы 6-НДФЛ вписываются суммы начисленных дивидендов, доходов, сформированных на основании трудовых и гражданско-правовых договоров. В последнем случае имеются в виду соглашения, на основании которых были выполнены работы или оказаны услуги.

Для большей ясности поля пронумерованы. А правила заполнения 6-НДФЛ приведены в таблице ниже.

Пример заполнения 6-НДФЛ

Для наглядности имеет смысл воспользоваться примерами заполнения титульного листа и разделов 6-НДФЛ.

Скачать бланк можно здесь.

Изменения в форме 6-НДФЛ коснулись всех разделов и листов. Нововведения не сильно изменила специфику заполнения. Даже если вы столкнулись с проблемой впервые, информации достаточно, чтобы не запутаться. Или можно обратиться к специалистам, если оформление вызовет трудности.

Заполнение разделов и приложений 6-НДФЛ

Раздел 1 формы 6-НДФЛ. Данные об обязательствах налогового агента

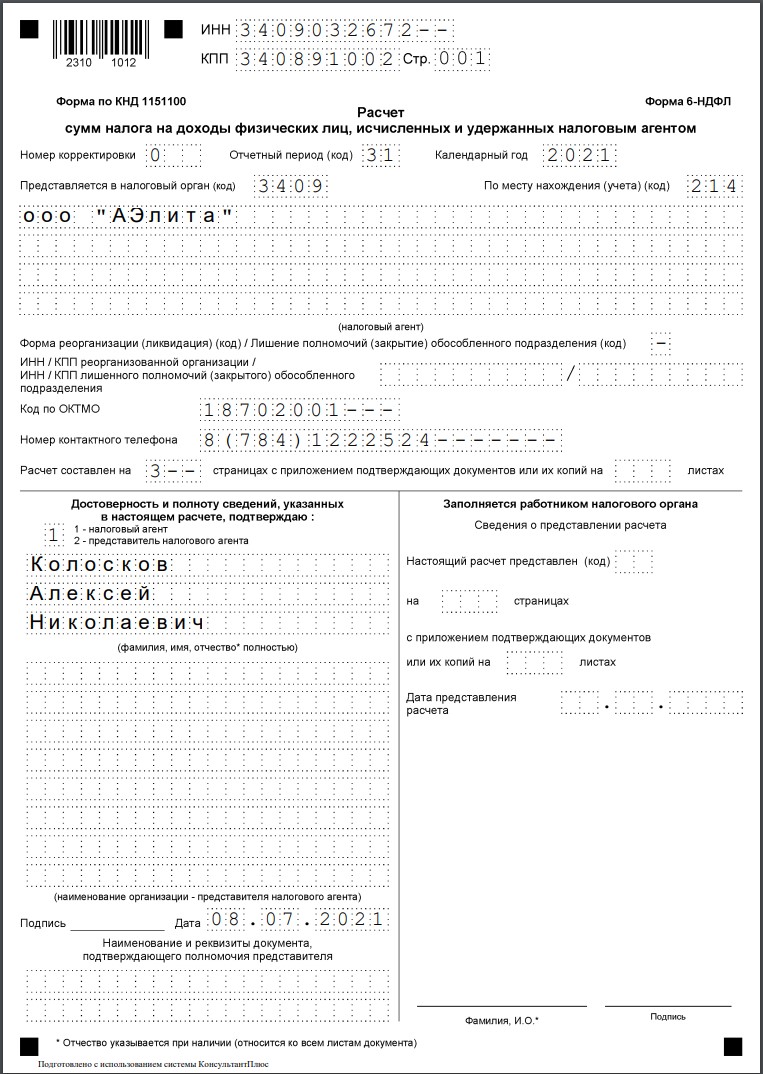

В разделе 1 расчета за соответствующий период отражаются данные за последние три месяца этого периода.

Раздел 1 заполняется отдельно для каждого КБК, по которому перечисляется налог. Если в течение последних трех месяцев использовали два КБК — для ставки 13% и для ставки 15% — нужно заполнить два раздела 1.

Раздел 1 состоит из повторяющихся блоков.

Один блок из строк 121 и 122 заполняется для одного срока перечисления НДФЛ. Для сумм налога, относящихся к двум срокам перечисления, нужно заполнить два блока, к трем срокам — три блока и т.д.

Случается, что дата удержания НДФЛ и срок перечисления налога в бюджет относятся к разным периодам. Тогда операцию следует отразить в разделе 1 расчета за тот период, на который приходится срок перечисления.

Один блок из строк 131 и 132 заполняется для одной даты возврата НДФЛ.

Строка 010 «Код бюджетной классификации»

Строка 020 «Сумма налога на доходы физических лиц, удержанная за последние три месяца отчетного периода»

Сумма НДФЛ, удержанная за последние три месяца отчетного периода (обобщенно по всем физлицам).

Цифра в строке 020 должна равняться сумме цифр, указанных в строках 022.

Строка 021 «Срок перечисления налога»

Дата, не позднее которой необходимо перечислить в бюджет удержанный НДФЛ:

- для всех доходов, кроме больничных, отпускных и выплаченных акционерным обществом дивидендов, — день, который следует за днем выплаты дохода (п. 6 ст. 226 НК РФ);

- для больничных и отпускных — последнее число месяца, в котором они выплачены (п. 6 ст. 226 НК РФ);

Рассчитывать зарплату, отпускные и пособия в веб‑сервисе

Строка 022 «Сумма налога»

Сумма удержанного НДФЛ (обобщенная по всем физлицам), которая подлежит уплате на дату, указанную в строке 021.

Строка 030 «Сумма налога на доходы физлиц, возвращенная в последние три месяца отчетного периода»

Общая сумма НДФЛ, возвращенная налоговым агентом на основании статьи 231 НК РФ за последние три месяца отчетного периода.

Цифра в строке 030 должна равняться сумме цифр, указанных в строках 032.

Строка 031 «Дата возврата налога»

Дата, на которую налоговый агент вернул НДФЛ на основании статьи 231 НК РФ.

Строка 032 «Сумма налога»

Сумма НДФЛ (обобщенная по всем физлицам), которая была возвращена на дату, указанную в строке 031.

Раздел 2 формы 6-НДФЛ. Расчет исчисленных, удержанных и перечисленных сумм налога на доходы физических лиц

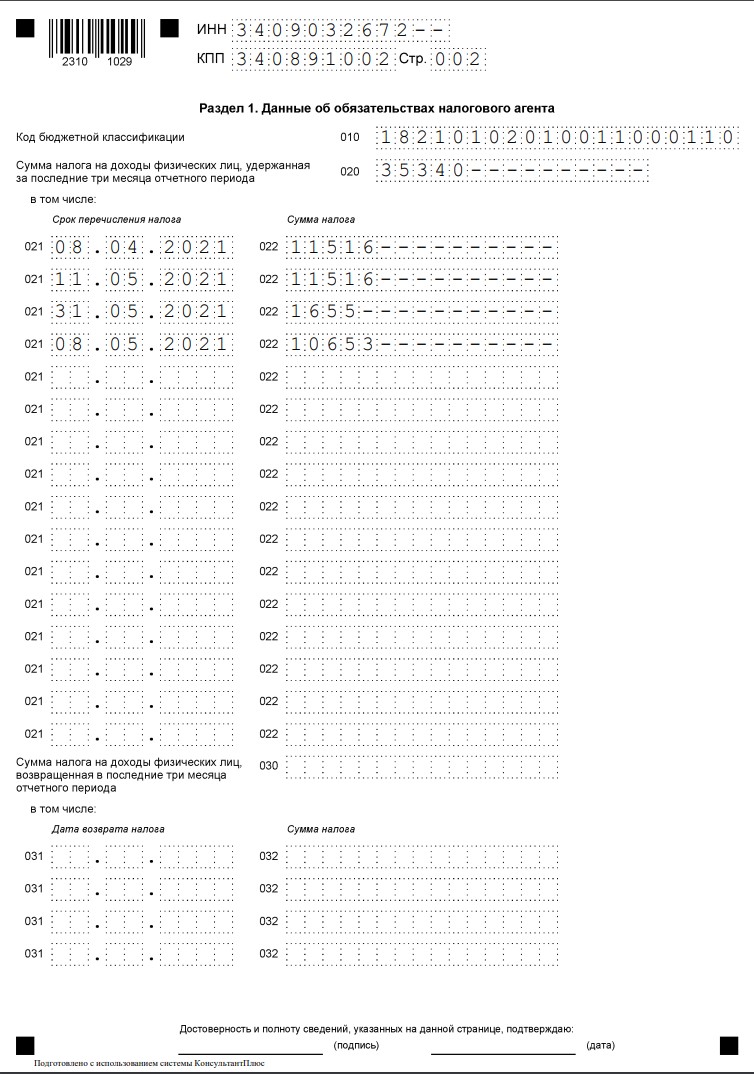

В разделе 2 следует указывать показатели, обобщенные по всем физлицам, и рассчитанные нарастающим итогом с начала налогового периода (года).

Раздел 2 заполняется отдельно для каждой налоговой ставки. Если в течение года работодатель применял, к примеру, две ставки, нужно заполнить два раздела 2.

Поле 100 «Расчет сумм налога на доходы физических лиц, облагаемых по ставке ______ процентов»

Ставка налога, с применением которой исчислены суммы НДФЛ (и для которой заполнен раздел 2).

Строка 105 «Код бюджетной классификации»

Строка 110 «Сумма дохода, начисленная физическим лицам»;

Соответствующий показатель указывается нарастающим итогом с начала года (обобщенно по всем физлицам).

Строка 120 «Количество физических лиц, получивших доход»

Общее число физлиц, которым в отчетном периоде начислен облагаемый доход.

В случае увольнения и приема на работу в течение одного налогового периода одного и того же человека, количество физлиц не корректируется.

ФНС предупредила: если в строке 120 вместо количества физлиц по ошибке указать величину дохода, это приведет к искажению сведений и, возможно, к штрафам (см. «Новая форма 6‑НДФЛ: налоговики ответили на самые популярные вопросы»).

Строка 130 «Сумма вычетов»

Сумма вычетов, уменьшающих облагаемый доход (нарастающим итогом с начала года обобщено по всем физлицам).

Строка 140 «Сумма налога исчисленная» и

строка 141 «в том числе сумма налога, исчисленная с доходов в виде дивидендов»

Указывается нарастающим итогом с начала года (обобщенно по всем физлицам).

Декабрьская зарплата указывается в строке 140 расчета за год (например, зарплата за декабрь 2021 указывается в 6-НДФЛ за 2021 год). Дата перечисления НДФЛ не имеет значения (см. «ФНС сообщила, как отразить в расчете 6-НДФЛ и справке о доходах зарплату за декабрь 2021 года»).

Строка 150 «Сумма фиксированного авансового платежа»

Сумма фиксированных авансовых платежей, принимаемая к уменьшению исчисленного НДФЛ (нарастающим итогом с начала года обобщено по всем физлицам).

Строка 160 «Сумма налога удержанная»

Сумма удержанного НДФЛ (нарастающим итогом с начала года обобщено по всем физлицам).

Строка 170 «Сумма налога, не удержанная налоговым агентом»

Сумма НДФЛ, не удержанная налоговым агентом (нарастающим итогом с начала года обобщено по всем физлицам).

Строка 180 «Сумма налога, излишне удержанная»

Сумма НДФЛ, излишне удержанная налоговым агентом (нарастающим итогом с начала года обобщено по всем физлицам).

Строка 190 «Сумма налога, возвращенная налоговым агентом»

Сумма НДФЛ, возвращенная налоговым агентом на основании статьи 231 НК РФ (нарастающим итогом с начала года обобщено по всем физлицам).

Приложение № 1. Расчет суммы налога на доходы физических лиц, исчисленных и удержанных налоговым агентом

Приложение № 1 следует сдавать в ИФНС один раз в год, в составе расчета 6-НДФЛ за календарный год. Срок сдачи — не позднее 1 марта года, следующего за истекшим налоговым периодом (п. 2 ст. 230 НК РФ).

Приложение № 1 заменило собой справку 2-НДФЛ, которую налоговые агенты сдавали за 2020 год и более ранние периоды.

Приложение № 4. Справка о доходах и суммах налога физического лица

Эту справку налоговый агент выдает физическому лицу по его заявлению. С апреля 2021 года нужно применять форму, утвержденную приказом ФНС № ЕД-7-11/753@. Но никаких изменений по сравнению с предыдущей версией, в новом бланке нет.

Заполнить и распечатать справку о доходах

ВАЖНО

При сдаче 6-НДФЛ и других отчетов наиболее комфортно чувствуют себя те работодатели, которые используют для подготовки, проверки и отправки отчетности веб-сервисы (например, систему «Контур.Экстерн»). Там действующие формы и актуальные контрольные соотношения для проверки отчета устанавливаются автоматически, без участия пользователя. Если данные, которые ввел налогоплательщик, не соответствуют контрольным соотношениям, система обязательно предупредит его об этом и подскажет, как можно исправить ошибки.

Организации отправляют отчетность в налоговую инспекцию по месту осуществления деятельности. Предприниматели руководствуются своей пропиской.

При наличии у компании обособленных подразделений, в которых трудоустроены работники, необходимо предоставлять 6-НДФЛ в налоговые органы по месту учета этих подразделений. Дополнительную информацию можно узнать в пункте 2 статьи 230 НК РФ.

Если ИП применяет ПСН и у него есть работники, которые трудоустроены по месту осуществления деятельности (например, есть магазины в другом районе города или в другом городе), то 6-НДФЛ следует подавать в налоговую по месту осуществления деятельности.

Когда нужно представить в ИФНС 6-НДФЛ за второй квартал 2021 г.

На составление и отправку отчета 6-НДФЛ за 2 кв. 2021 г. в ИФНС налоговым агентам отведено чуть больше времени, чем обычно. Связано это с переносом срока из-за выходных. Согласно п. 2 ст. 230 НК РФ, отчетность за первое полугодие должна быть сдана не позже 31 июля 2021 г., но это суббота. Поэтому сдача 6-НДФЛ за 2 квартал 2021 г. переносится на 02.08.2021 г (п. 7 ст. 6.1 НК РФ).

Если доходы в течение периода получили более 10 человек, сведения подаются в электронном виде (абз. 7 п. 2 ст. 230 НК РФ), если 10 и менее — 6-НДФЛ за 2 квартал 2021 г. разрешено направлять налоговикам на бумаге. Нулевой расчет при отсутствии выплат физлицам и операций по налогу направлять в ИФНС не требуется.

Образец заполнения первого раздела 6-НДФЛ

Порядок заполнения первого раздела 6-НДФЛ регламентируется п. 3.1–3.2 раздела III приказа ФНС № ЕД-7-11/753@:

- заполнению подлежат блоки стр. 021-022, отражающие крайние даты уплаты НДФЛ и суммы НДФЛ к перечислению;

- данные приводятся за последние 3 месяца отчетного периода;

- блоки указанных строк заполняются отдельно по каждому сроку перечисления НДФЛ (в том числе по доходам, имеющим одинаковые даты фактического получения).

При заполнении раздела 1 декларации 6-НДФЛ в ситуации получения работниками аванса и окончательного расчета необходимо учитывать следующее (продолжение примера):

- заполняются 3 блока стр. 021-022, несмотря на то, что выплат было 6 (с учетом авансов);

- по стр. 021 — крайний допустимый законодательством для перечисления НДФЛ срок (для зарплаты такой датой является следующий за выдачей зарплаты день, п. 6 ст. 226 НК РФ);

- по 022 — исчисленный НДФЛ к уплате.

Образец заполнения формы 6-НДФЛ (раздел 1) представлен ниже:

В раздел 1 попали сентябрьские и не попали декабрьские заработки сотрудников — это особенность переходящих выплат, о которых речь шла в предыдущих разделах. Стр. 021 заполнена в соответствии с предусмотренной локальным актом ООО «Рустранс» датой выдачи второй (окончательной) суммы заработка — ежемесячно 12-го числа. Отдельной расшифровки требует стр. 021, посвященная срокам перечисления НДФЛ, об этом речь пойдет в следующем разделе.

Приложение №1 к годовому отчету 6-НДФЛ (замена 2-НДФЛ)

Приложение №1 подлежит заполнению при составлении 6-НДФЛ за календарный год или при реорганизации (ликвидации) организации/лишении полномочий (закрытии) обособленного подразделения. Приложение №1 почти полностью копирует применяющуюся сейчас 2-НДФЛ .

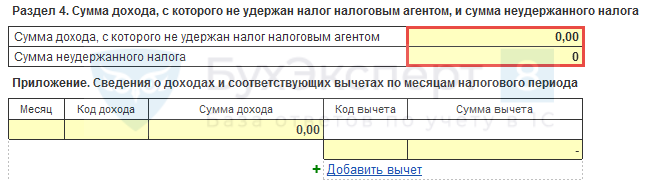

В Справке добавлен Раздел 4 , где выводится сумма дохода, с которой не удержан НДФЛ и сама сумма неудержанного налога.

Мы рассмотрели введенные изменения 6-НДФЛ в 2021 году.

См. также:

После оформления подписки вам станут доступны все материалы по 1С:ЗУП, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Обновлен обзор новой формы 6-НДФЛ, применяемой с 2021 годаПриказом ФНС от 15.10.2020 N ЕД-7-11/753@ утверждена новая форма 6-НДФЛ.

- Обзор новой формы 4-ФСС, применяемой с 2021 годаРазработан проект новой формы 4-ФСС. Планировалось, что она будет применяться.

- Обзор новой формы РСВ, применяемой с 2020 годаПриказом ФНС от 15.10.2020 N ЕД-7-11/751@ утверждена новая форма РСВ.

- За 1 квартал 2019 года «сдаемся» на новой НДС-декларацииПриказ ФНС от 28.12.2018 N СА-7-3/853@ наконец-то опубликован, а это.

Карточка публикации

| Разделы: | Законодательство (ЗУП), Зарплата (ЗУП), Кадры (ЗУП), Настройки (ЗУП) |

|---|---|

| Рубрика: | 1С ЗУП 8.3 / 6- НДФЛ / Отчетность по НДФЛ |

| Объекты / Виды начислений: | 2-НДФЛ для передачи в ИФНС, 6-НДФЛ |

| Последнее изменение: | 22.09.2021 |

ID задана и содержит ID поста $termini = get_the_terms( $post->ID, ‘post_tag’ ); // так как функция вернула массив, то логично будет прокрутить его через foreach() foreach( $termini as $termin )< echo '' . $termin->name . »; > /* * Также вы можете использовать: * $termin->ID — понятное дело, ID элемента * $termin->slug — ярлык элемента * $termin->term_group — значение term group * $termin->term_taxonomy_id — ID самой таксономии * $termin->taxonomy — название таксономии * $termin->description — описание элемента * $termin->parent — ID родительского элемента * $termin->count — количество содержащихся в нем постов */ —>

(11 оценок, среднее: 4,64 из 5)