Проводки по поступлению материалов от поставщика

Приобретение материалов – проводки

Похожие публикации

Когда покупаются, продаются или отпускаются в производство материалы, проводки отражают их движение через счет 10. Порядок оприходования материальных ценностей закрепляется учетной политикой предприятия. Нормативная регламентация операций с ТМЦ производится с применением ФСБУ 5/2019 «Запасы».

Проводки по оприходованию материалов по учредительным договорам

Учредители согласованно утверждают стоимость материалов, вносимых в уставной капитал их организации.

| Счёт Дебет | Счёт Кредит | Описание | Сумма | Документ-основание |

| 10.01 | 75.01 | Поступление материалов от учредителей | Оценочная стоимость | Приходный ордер |

| 19.03 | 83 | Восстановление НДС (если это требуется учредителя) | НДС восстановленное | Акт приема передачи материалов,Счет фактура |

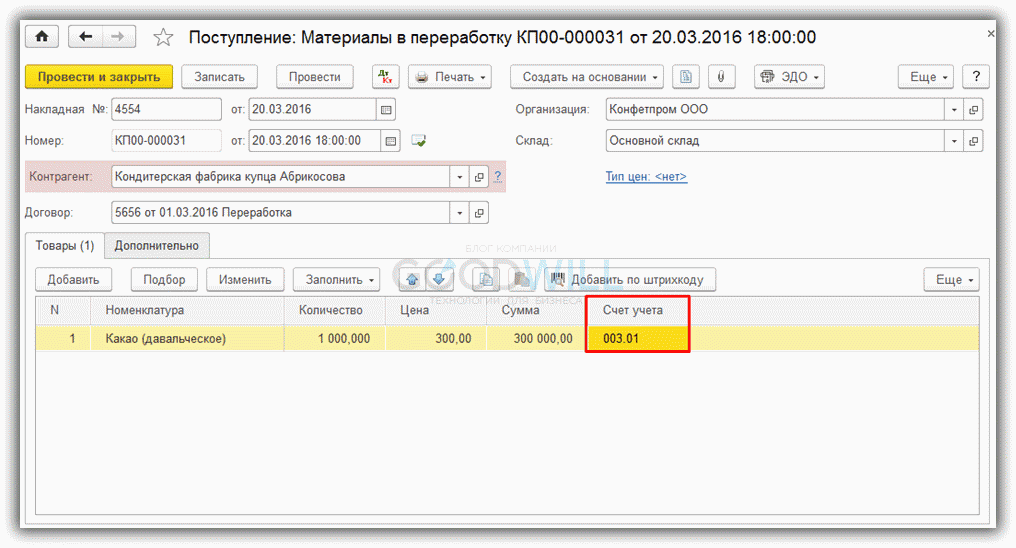

Поступление материалов в переработку

Суть поступления в переработку заключается в том, что материалы не учитываются на балансовых счетах. Корреспонденция происходит с забалансовым счетом 003.01 «Материалы на складе». Таким образом, эти материалы не наши, мы лишь должны их переработать и вернуть контрагенту, а деньги получить за услуги по переработке. Такая схема учета используется в давальческой схеме.

Попробую это продемонстрировать. Создается документ «Поступление в переработку» там же, где и предыдущее поступление, только, нажав кнопку «Поступление», нужно выбрать соответствующую операцию:

Проведем документ и посмотрим проводки:

Видим, что на дебете счета 003.01 у нас теперь числятся материалы, которые предназначены для переработки.

К сожалению, мы физически не можем проконсультировать бесплатно всех желающих, но наша команда будет рада оказать услуги по внедрению и обслуживанию 1С. Более подробно о наших услугах можно узнать на странице Услуги 1С или просто позвоните по телефону +7 (499) 350 29 00. Мы работаем в Москве и области.

Какие виды материалов существуют?

В бухучете материалы, согласно Плану счетов (утвержден приказом Минфина РФ от 31.10.2000 № 94н), учитываются на счете 10 «Материалы».

Материалы имеют разнообразную группировку по назначению и характеру использования. В зависимости от этих условий материалы организации группируются по следующим субсчетам.

Что на нем учитывается

«Сырье и материалы»

Запасы, входящие в состав производимой продукции, которые участвуют в процессе изготовления, переработки

«Комплектующие изделия, покупные полуфабрикаты»

Материалы, приобретаемые для дальнейшего комплектования выпускаемой продукции

Движение топлива, в том числе бензина и дизеля, а также смазочных материалов, необходимых в процессе эксплуатации транспортных средств

«Тара и тарные материалы»

Наличие и движение всех видов тары (кроме той, что используется как хозяйственный инвентарь), а также материалов и деталей, предназначенных для изготовления тары и ее ремонта

Движение материалов, использующихся как запчасти для транспортных средств и прочего оборудования

Отходы производства, неисправимый брак, материальные ценности, полученные от выбытия основных средств, которые не могут быть использованы как материалы, топливо или запасные части в данной организации (металлолом, утильсырье), изношенные шины и др.

«Материалы, переданные в переработку на сторону»

Материалы, переданные для переработки другим компаниям

Используют фирмы застройщики. На счете учитываются материалы, необходимые для строительных и монтажных работ

Инвентарь и прочие хозяйственные принадлежности

«Специальная оснастка и спецодежда на складе»

Специальное оборудование, обмундирование, спецформа на складе

«Специальная оснастка и спецодежда в использовании»

Специальное оборудование, обмундирование, спецформа, переданные в эксплуатацию сотрудникам

Если ТМЦ принимаются к учету по фактической себестоимости, то их приходуют сразу в дебет счета 10 по стоимости, указанной в документах поставщика. Если организация является плательщиком НДС, то сумма налога выделяется для возмещения из бюджета на отдельный субсчет. Проводки при учете материалов по фактической себестоимости выглядят следующим образом:

| Дебет | Кредит | Название операции |

| 60 | 51 | Оплачена стоимость полученных ТМЦ поставщику |

| 10 | 60 | ТМЦ приняты к учету по фактической себестоимости без НДС |

| 19 | 60 | Выделен НДС из стоимости ТМЦ |

Транспортно-заготовительные расходы (ТЗР) при покупке материалов в бухгалтерии могут учитываться по-разному:

- Могут включаться в фактическую себестоимость материалов на счете 10.

- Могут отражаться на отдельном субсчете счета 10.

- Могут учитываться на счете 15.

Организация выбирает один из этих способов учета транспортно-заготовительных расходов и отражает это в приказе по учетной политике

Пример учета поступления материалов при покупке

Необходимо отразить данные операции в балансе.

Проводки по учету поступления материалов при покупке

| Сумма | Дебет | Кредит | Название операции |

| 600000 | 60 | 51 | Оплачена стоимость паркета |

| 508475 | 10 | 60 | Оприходован паркет без учета НДС |

| 91525 | 19 | 60 | Выделен НДС |

| 6000 | 60 | 51 | Оплачена доставка |

| 5085 | 10 субсчет ТЗР | 60 | Учтены затраты по доставке паркета |

| 915 | 19 | 60 | Выделен НДС |

| 360000 | 20 | 10 | Списаны материалы в производство |

| 360000 | 20 | 10 субсчет ТЗР | Списаны ТЗР в производство |

ТЗР списываются раз в месяц одной проводкой. Для определения суммы списания транспортно-заготовительных расходов определяется следующее отношение:

Оприходование товара — проводки

В бухучете отражение приобретения товаров различается и зависит от метода передачи прав собственности.

Отсрочка платежа. Право собственности переходит в момент передачи товара покупателю. В фактическую себестоимость принятых товаров включайте расходы на доставку и заготовительные расходы.

| Дебет | Кредит | |

|---|---|---|

| Оприходованы товары (без НДС) | 41 | 60 |

| Начислен НДС | 19 | 60 |

| Расходы на доставку | 41 | 60 |

| Начислен НДС на доставку | 19 | 60 |

| НДС принят к вычету | 68 | 19 |

| Погашена задолженность | 60 | 50(51) |

Предоплата. В договоре указано, что право собственности на товар переходит после его оплаты.

| Дебет | Кредит | |

|---|---|---|

| Перечислена оплата поставщику | 60 | 50 (51) |

| Оприходованы товары (без НДС) | 41 | 60 |

| Начислен НДС | 19 | 60 |

| НДС к вычету | 68 | 19 |

В рамках оприходования товара стоит отметить ситуации, связанные с возвратом товара поставщику. В зависимости от того, был ли принят товар к учету и был ли он оплачен — проводки изменяются.

- Если брак обнаружен во время приемки товара, товар еще не принят к учету и не оплачен, — в таком случае товар учитывают на забалансовом счете 002. Возврат товара поставщику, отражайте по кредиту этого счета.

- Если брак обнаружен после постановки на учет и оплаты, — отразите в учете возврат товаров поставщику и спишите НДС, если он еще не принят к вычету. Если НДС уже был возмещен, то восстановите его.

| Дебет | Кредит | |

|---|---|---|

| Брак возвращен поставщику | 76 | 41 |

| Восстановлен НДС | 76 | 68 |

| или Списан НДС | 76 | 19 |

| Возвращены деньги за товар ненадлежащего качества | 51 | 76 |

Автор статьи: Елизавета Кобрина

Вести учет поступлений товаров станет проще с использованием автоматизированных программ. Облачный сервис Контур.Бухгалтерия позволяет хранить всю информацию о товарах в одном месте и упрощает процедуру оприходования товара. Заносите накладные, счет-фактуру и данные об оплате счетов. Ведите учет поступлений и выбытия ТМЦ.

Материалы поступили – документов нет

В этом случае действует особый порядок принятия материалов к учету, которые теперь называются неотфактурованными поставками.

В этом случае действует особый порядок принятия материалов к учету, которые теперь называются неотфактурованными поставками.

В целях приемки материалов составляют акт по форме М-7, для приемки тары – акт по форме ТОРГ-5.

Акты следует создать в 3 экземплярах. Один из них отдается поставщику. Чтобы акт обладал юридической силой, необходимо создать комиссию, в которой должен состоять представитель компании-поставщика либо независимый эксперт.

Далее поступившие МПЗ необходимо принять к учету по определенной стоимости, другими словами, оценить. Если в качестве учетной цены в организации принята фактическая себестоимость, то МПЗ принимаются к учету по рыночным ценам.

Далее, после поступления документов, могут сложиться разные ситуация. Либо стоимость, указанная в документах, совпадет со стоимостью, по которой МПЗ были приняты к учету, либо не совпадает. В последнем случае записи учета нужно исправить.

Таким образом, различных нюансов у проводки «поступление материалов от поставщика» достаточно много, но разобраться в них не составляет большого труда.

Поступление товаров и услуг в 1С представлено в данном видео.