Расчет зарплаты проверка расчетов Отражение в учете

Вести учет зарплаты в 1С:ERP или в отдельном 1С:ЗУП? Несколько аргументов

В статье сравним встроенную подсистему Зарплата и кадры в 1С:ERP и отдельный продукт 1С:ЗУП ПРОФ.

В последнее время клиенты, которые ведут учет или собираются переходить на 1С:Комплексная автоматизация 2 или в 1С:ERP, всё чаще задаются вопросом: нужно ли выделять блок Зарплаты и кадры в отдельно стоящую программу или вести весь учет в единой системе?

На первый взгляд, разницы никакой не должно быть — подсистема Зарплата и кадры уже встроена в 1С:Комплексная автоматизация 2 и в 1С:ERP, так нужно ли покупать и поддерживать ещё и 1С:ЗУП?

Для сравнения обоих вариантов решений рассмотрим такие критерии, как интерфейс, скорость работы, обновление, способ отражения зарплаты в учете, а затем поговорим об особенностях данных решений.

Расчет заработной платы

Для успешного развития предприятия следует использовать методы оплаты труда, которые способствуют созданию деловой атмосферы и ориентируют работников на увеличение личного вклада в успех общего дела. В качестве основы для достижения указанных целей могут быть использованы механизмы финансовой мотивации. Кроме того, в используемых методах оплаты труда должны соблюдаться требования законодательства.

Прикладное решение обеспечивает автоматическое начисление заработной платы и связанных с ней налогов и сборов в соответствии с действующим законодательством.

Прикладное решение полностью автоматизирует комплекс трудоемких расчетов с персоналом, начиная от ввода документов о фактической выработке, оплаты больничных листов и отпусков, заканчивая формированием документов на выплату зарплаты и отчетности в государственные контролирующие органы. Автоматизируется расчет регламентированных законодательство начислений и удержаний, отражение результатов расчетов в затратах предприятия.

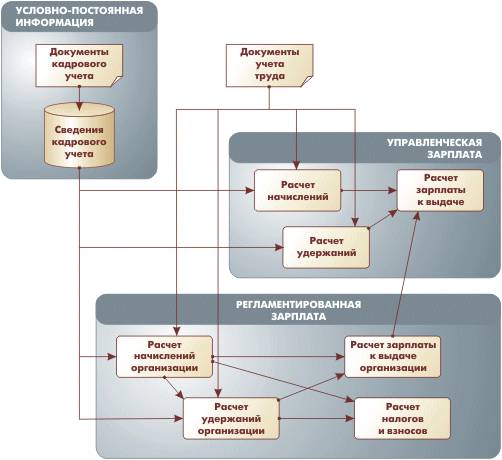

Схема основных движений данных при расчете зарплаты показана ниже.

В расчете заработной платы можно выделить следующие этапы:

- Эпизодически в информационную базу вводится «условно-постоянная» информация кадрового учета, которая в дальнейшем используется в расчетах начислений и удержаний

- В течение месяца вводятся документы, характеризующие трудовые показатели каждого работника, а также другие документы и сведения, влияющие на начисления и удержания (больничные листы и т.п.).

- После завершения периода производится собственно расчет зарплаты и связанных с ней налогов и взносов. По результатам этого расчета формируются данные о суммах, подлежащих выплате работникам.

Прикладное решение обеспечивает формирование необходимых бумажных документов, а также бумажной и электронной отчетности, связанной с начислением заработной платы.

Управление персоналом

Персонал — это наиболее ценный ресурс любого предприятия. От грамотного управления персоналом во многом зависит эффективность работы предприятия в целом. Квалифицированные, инициативные и лояльные работники способны существенно повысить эффективность работы предприятия.

Управление данными о сотнях и тысячах работников, проведение мероприятий по подбору и обучению персонала, оценки квалификации производственного и управленческого состава, требует применения программных продуктов, позволяющих эффективно планировать и осуществлять кадровую политику предприятия.

Управление персоналом не сводится к ведению личных дел работников и сбору соответствующих данных. Для успеха бизнеса необходим современный подход к отбору персонала, разработка системы мотивации и оценки деятельности работников. Требуется регулярный анализ с целью выявления общих тенденций и рационального использования полученных результатов.

Прикладное решение является автоматизированным инструментом кадровой политики предприятия. Решение помогает оценивать профессиональную отдачу каждого работника, выявлять наиболее перспективных людей, рационально расставлять кадры, устанавливать эффективное стимулирование и справедливую систему оплаты труда.

Прикладное решение автоматизирует следующие направления деятельности по управлению персоналом:

- планирование потребностей в персонале;

- решение задач обеспечения бизнеса кадрами — подбор, анкетирование и оценка;

- кадровый учет и анализ кадрового состава;

- анализ уровня и причин текучести кадров;

- ведение регламентированного документооборота.

Автоматизация управления персоналом полезна всем работникам предприятия.

- Руководство будет иметь полный контроль за происходящим, задавать структуру предприятия и составляющих его организаций, анализировать кадровый состав, принимать управленческие решения на основе полной и достоверной информации. Мощные аналитические отчеты предоставляют пользователю информацию в произвольных разрезах.

- Кадровая служба получит ценный инструмент автоматизации рутинных задач, возможность формировать гибкие отчеты о работниках с различными условиями отбора и сортировки.

- Работники предприятия будут уверены в том, что в любой момент смогут быстро получить необходимые им справки, сведения о своем отпуске, данные персонифицированного учета в Пенсионный фонд и т.д.

Регламентированная отчетность

Предприятие обязано периодически формировать регламентированную отчетность — комплекты отчетов, порядок заполнения которых устанавливается нормативными документами. Конфигурация максимально облегчает решение этой задачи.

Формы регламентированной отчетности периодически изменяются решениями государственных органов. Фирма «1С» отслеживает эти изменения и предоставляет своим пользователям возможность оперативного обновления форм регламентированных отчетности в используемых конфигурациях. Для обновления форм используется эффективный штатный механизм обновления конфигурации.

Приемущества по сравнению с программой «1С:Зарплата и кадры 7.7»

В программе «1С: Зарплата и Управление Персоналом 8» реализована возможность ведения учета нескольких организаций в единой информационной базе. Организации могут использовать общие списки физических лиц, классификаторы аналитической информации и т.д. При этом каждая организация может вести учет по общей или упрощенной системе налогообложения в рамках одной и той же информационной базы.

Реализовано ведение не только регламентированного учета начислений, но и управленческого учета заработной платы со всем многообразием стимулирующих надбавок и бонусов, характерных для современных торговых и производственных предприятий, а также возможность описывать дополнительные начисления со всеми реализованными в конфигурации алгоритмами расчета, в частности, можно описать любое количество дополнительных отпусков с различным отражением в учете.

«1С:Зарплата и Управление Персоналом 8» содержит усовершенствованный механизм учета использования рабочего времени с поддержкой:

- индивидуальных графиков работы, включая «скользящие», а также сводных индивидуальных графиков;

- ввода подробных и/или сводных табелей учета рабочего времени как первичных документов, данные которых используются далее при начислении зарплаты;

- оплаты почасовых невыходов, например, внутрисменных простоев специализированными документами.

При формировании табеля учета отработанного времени по форме Т-13 в условиях отсутствия данных о расчетах заработной платы используются данные об отсутствии работников, зарегистрированные в кадровом учете.

Реализованы не только инструменты учета кадров, но и инструментарий управления персоналом: аттестациями, обучением, занятостью, включая планирование отпусков, набор кадров, включая менеджер контактов, и другие возможности.

Реализована мощная подсистема кадровой аналитической отчетности, включающая отчеты по произвольным спискам работников, движению работников и наглядные диаграммы отпусков, полноценный воинский учет с формированием необходимой отчетности. Реализованы все унифицированные формы по учету труда, включая формы Т-7, Т-10, Т-10а, Т-54.

Современный эргономичный интерфейс прикладного решения «1С:Зарплата и Управление Персоналом 8» делает доступными сервисные возможности «1С:Предприятия 8»:

- универсальные средства работы с печатными формами документов с возможностью отправки документа по электронной почте;

- универсальная групповая обработка справочников и документов;

- подключение внешних обработок и ограничение доступа к их использованию;

- подключение дополнительных печатных форм в документах;

- подключение дополнительных обработчиков заполнения табличных частей документов;

- установка даты запрета изменения данных;

- средства администрирования пользователей в режиме «1С:Предприятие»;

- средства разделения доступа к данным по рабочим местам (ролям) пользователей.

Трудовая выплата начислена: проводки

Зарплата должна выплачиваться не реже чем за каждые полмесяца. Например, до конца текущего месяца за первую его половину и до середины следующего месяца за вторую половину. Таким образом, общераспространен подход, по которому составляющими зарплаты являются:

- Аванс, выплачиваемый до окончания расчетного месяца.

В бухгалтерском учете отражается лишь факт выплаты аванса (далее в статье мы рассмотрим проводки, применяемые в таких целях).

- Основная часть зарплаты, выплачиваемая по окончании расчетного месяца.

Если начислена заработная плата, проводка применяется следующая: Дт 20 Кт 70 — на сумму зарплаты за весь месяц (вне зависимости от суммы перечисленного аванса).

При этом проводка может быть также сформирована и по дебету счетов:

- 23 — если зарплата предназначена работникам вспомогательных производств;

- 25 — если зарплата перечисляется сотрудникам промышленных цехов;

- 26 — если зарплата начислена руководству;

- 29 — при начислении зарплаты работникам обслуживающих производств;

- 44 — если зарплата выплачивается сотрудникам торговых подразделений;

- 91 — если работник занят видом деятельности, который не относится к основному;

- 96 — если зарплата исчислена за счет резервов предстоящих издержек;

- 99 — если начисляются выплаты за счет чистой прибыли.

Дата начисления зарплаты определяется исходя из норм налогового учета, по которым зарплата признается доходом только в конце расчетного месяца (п. 2 ст. 223 НК РФ).

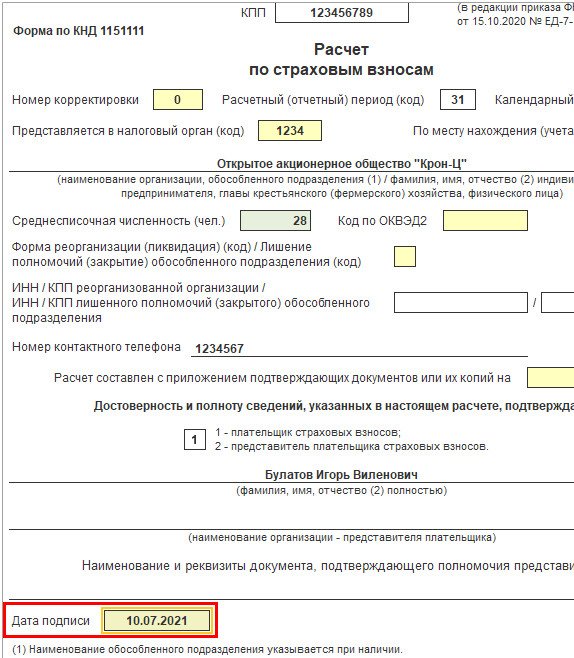

Дата подписи на титульном листе отчета «Расчет по страховым взносам»

Дата подписи на титульном листе влияет на заполнение отчета:

кадровые данные заполняются на дату подписи;

в отчет включаются все перерасчеты, выполненные до даты подписи.

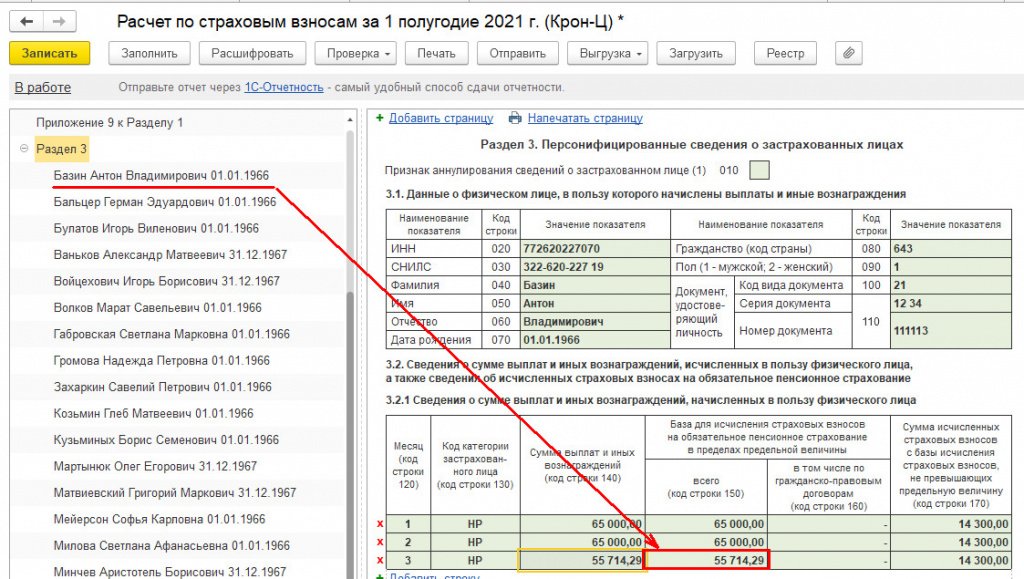

Вернемся к началу нашего примера.

Предположим, что отчет за полугодие 2021 еще не сформирован.

07.07.2021 зарегистрирован больничный с перерасчетом за июнь и пока больше никаких документов в июне не вводилось.

Формируем отчет за 1-е полугодие. Например, на титульном листе указана дата 10.07.2021.

Тогда в доходах за июнь будет учтен перерасчет, проведенный уже в июле (07.07.2021 зарегистрирован больничный).

Но пока расчет за июль еще не окончен, и сторно, как мы видели в вышеописанных примерах, может еще перейти в июль, но это будет известно только уже после окончательного расчета за июль.

Поэтому, чтобы в отчет за 1-е полугодие не попадали перерасчеты, произведенные в июле, дату подписи перед заполнением отчета следует установить – последний день месяца отчетного периода, за который формируется отчет, т.е. в нашем примере – 30.06.2021. Тогда июльский перерасчет в отчет не попадет.

После заполнения отчета следует установить уже реальную дату подписи, например 10.07.21, но уже не нажимать кнопку Заполнить, а просто записать и отправить отчет.

УЧЕТ НЕРАБОЧИХ ДНЕЙ В 1С:ЗУП 3.

Нерабочие периоды по Указам президента указываются в настройках расчета зарплаты:

- Если вся организация работала, то флажок можно не устанавливать;

- Если были неработающие сотрудники, и для них будет применяться типовая методика учета, то флажок нужно установить.

Виды времени:

- Для сотрудников, которые не работали – нерабочие дни учитываются по виду времени ОН (Оплачиваемые нерабочие дни);

- Для сотрудников, которые работали – работа в период «президентских» дней учитывается по обычным видам времени Я, Н.

Учет времени:

- Время ОН / Я планируется в графике сотрудника (в справочнике Графики работы или в документе Индивидуальный график), либо может быть введено документом Табель;

- Вид времени ОН для расчета оплаты включается в вид времени Явка и оплачивается в составе основной оплаты за отработанное время.

Оплата за работу в нерабочие дни:

- Учитывается по обычным видам времени (Я) и оплачивается обычным образом

Оплата за работу в нерабочие дни

Если работодатель производит повышенную оплату за работу в период нерабочих дней, можно настроить и назначить доплату на период с 04.05 по 07.05

1 мая, 9 мая – нерабочие праздничные дни

4 – 7 мая – нерабочие дни с сохранением оплаты

2 – 3 мая, 8, 10 мая – выходные дни для стандартной пятидневки:

- Оплата за работу в праздничные дни 1 и 9 мая производится в двойном размере, независимо от графика;

- Оплата за работу 2-3, 8, 10 мая производится в двойном размере, если это выходные дни по графику работника.

Надбавки и премии за нерабочие дни

Надбавки и премии процентом / суммой:

- Начисляются за нерабочие дни;

- Если начислять не нужно, то необходимо прекратить начисления на период нерабочих дней;

- Отсутствует возможность расчета без учета нерабочих дней начислений, не являющихся плановыми, например, премии % в документе Премия.

Бухгалтерский учет оплаты за нерабочие дни

Учитывается в составе основной оплаты за отработанное время:

- Отсутствует возможность учесть оплату за нерабочие дни по отдельному способу отражения;

- Можно применить лайфхак – разбить начисление на периоды и для периода с 4 по 7 мая назначить отдельный способ отражения

Где посмотреть? Новый документ «Бухучет начислений сотрудников» (ЗУП 3.1.9.).

Влияние нерабочих дней на отпуска

Отпуска на период нерабочих дней не продлеваются. Отпуск продлевается на праздничные дни 1 и 9 мая. Нерабочие дни засчитываются в стаж для ежегодных отпусков.

Расчет среднего заработка в последующих месяцах

При исчислении среднего заработка из расчетного периода исключается время, а также начисленные за это время суммы, если работник в других случаях освобождался от работы с полным или частичным сохранением заработной платы или без оплаты в соответствии с законодательством РФ.

Где посмотреть? Исключения нерабочих периодов из среднего заработка (ЗУП 3.1.10.470/3.1.14.60).

Недостатки типовой методики учета и оплаты за нерабочие дни

- Оплата за нерабочие дни не выделяется отдельной строкой – вопросы от сотрудников, сложность проверки правильности расчетов, возможные проблемы отражения в статистических отчетах, отсутствие аналитики для управленческого учет;

- Отсутствует возможность расчета без учета нерабочих дней начислений, не являющихся плановыми, например, премии % в документе Премия;

- Отсутствует возможность учесть оплату за нерабочие дни по отдельному способу отражения;

- Нерабочие дни засчитываются в стаж для вредного отпуска;

- Не всегда возможно автоматически правильно исключить оплату из среднего заработка в последующих месяцах.

Как учесть и оплатить период нерабочих дней в ЗУП 3.1 для тех, кто не работает – альтернативные варианты

Есть два варианта:

Как начислить премию на оплату нерабочих дней, если нерабочие дни учитываются как неявка

Для включения премии в оплату нерабочих дней можно прописать формулу так: (Оклад + Оклад * ПроцентЕжемесячнаяПремия / 100 + ФиксированнаяСуммадляНадбавкаКЗаработнойПлате + РазмерДоплатыЗаСовмещение ) * ДоляНеполногоРабочегоВремени * ВремяВДнях /НормаДней

Преимущества нетиповых методик учета и оплаты нерабочих дней

- Оплата за нерабочие дни выделяется отдельным начислением – появляется возможность проверки правильности расчетов и настроек, аналитика для управленческого учета;

- Возможность расчета без учета оплаты нерабочих дней начислений, не являющихся плановыми, например, премии % в документе Премия;

- Возможность учесть оплату за нерабочие дни по отдельному способу отражения в бухучете;

- Если нерабочие дни учитывается как неявка, то не засчитываются в стаж для вредного отпуска;

- Возможно автоматически правильно исключить оплату из среднего заработка в последующих месяцах.

Оплата за нерабочие дни для сдельщиков

- Оплата в составе типового основного начисления не подойдет для расчета неполного месяца, так как по факту нерабочий день оплачен не будет способу отражения;

Макс(Сдельный заработок, ТарифнаяСтавкаЧасовая * ВремяВЧасах)

- Требуется настройка отдельного начисления;

- Учесть нерабочие дни можно также двумя вариантами: 1) Как «явку», назначив начисление в плановом порядке вместо сдельной оплаты на период нерабочих дней, 2) Как неявку с помощью документов регистрации неявок.

Перенос срока перечисления НДФЛ в связи с нерабочими днями

Если срок перечисления НДФЛ пришелся на период с 01.05.2021 по 10.05.2021 (например, зарплата была выплачена 30.04.2021), то он переносится на 11.05.2021.

Наши эксперты помогут Вам быть в курсе последних событий!

Начисление авансов

Трудовой кодекс обязывает нанимателя выплачивать зарплату 2 раза в месяц.

Авансовый расчет зарплаты 1С 8 предприятие можно выполнить из меню «Зарплата» вкладка «Начисление за первую половину месяца».

Начисление аванса в 1С 8 3 выполняется кнопкой «Заполнить». Формируется весь список сотрудников с указанием периода начисления. Автоматически рассчитаются удержания по исполнительным документам и подоходный налог.

Формирование документа выполняется кнопками «Записать» и «Провести».

Все что вы хотели знать, но стеснялись спросить об учете расходов по Зарплате в УСН (теория, практика, проверка)

Для отражения зарплаты в бухгалтерском учете используются регистры бухгалтерии (проводки  ), для расчета налога УСН используются специальные дополнительные регистры Расходы при УСН, Прочие расчеты, КУДиР раздел I. ( данные бухгалтерского учета не позволяют рассчитать УСН)

), для расчета налога УСН используются специальные дополнительные регистры Расходы при УСН, Прочие расчеты, КУДиР раздел I. ( данные бухгалтерского учета не позволяют рассчитать УСН)

Расходы при УСН

Хранение остатков совершенных остатков, которые еще не признаны в УСН

+ Совершенные затраты

— Признание затраты

Сбор информации о расходах, которые могут быть отражены КУДиР

+ Погашение задолженности

— Образование обязательства

В НК РФ условия признания расходов в пользу сотрудников определены точно. В налоговом учете расходы признаются после фактической оплаты и двустороннего прекращения обязательств. Это значит, что расход должен быть начислен и оплачен. (подп.1 п. 2ст. 346.17 НК РФ).

Рассмотрим на рисунке какие расходы в пользу сотрудников мы можем признать в УСН

.png)

Пример

Рассмотрим взаимодействие регистров на примере:

- Выплачен аванс сотруднику 4000

- Начислена зарплата сотруднику 10000 и премия 5000 не принимаемая для УСН

- Выплачено сотруднику 6000

| № | Дата | Операция | Документ 1С | Дт | Кт | Сумма | Регистр «Прочие расчеты» + приход — расход | Регистр «Расходы при УСН» | Отражение в КУДиР, Отражение в декларации по УСН |

| 1 | 25.01.2018 | Выдача аванса | Выдача наличных | 70 | 50 | 4000 | + | ||

| 2 | 31.01.2018 | Начисление зарплаты | Начисление зарплаты | 26 | 70 | 6980 | — | + | |

| Начисление Страховых взносов | Начисление зарплаты | 26 | 69 | 3020 | — | + | |||

| Начисление необлагаемой премии | Начисление зарплаты | 26 | 70 | 5000 | — | + — Расход происходит в виду зачета аванса | |||

| 3 | 10.02.2018 | Выдача зарплаты | Выдача наличных | 70 | 50 | 6000 | + | — |  |

1. Выдача аванса

.png)

При выплате аванса в КУДиР попадает сумма аванса, в колонку Расходы всего. Это значит, что запись об авансе в КУДиР будет, но принять в расходы мы пока не можем, не было начисления зарплаты. По этой причине не образуется запись в регистре Расходы при УСН.

.png)

Также при выплате аванса формируется приходное движение регистра Прочие расчеты (+) на сумму выплаты сотруднику по расчетному документу «Выдача наличных».

.png)

2. Начисление зарплаты

- Зарплата (10 000 р) принимается для целей УСН

- Премия (5 000 р) не принимается для целей УСН

При начислении ЗП не формируется запись в КУДиР, хоть у нас и сработало условие Зарплата начислена и оплачена.

Ответ на вопрос почему так произошло мы получим, проанализировав регистр Расходы при УСН, записи в котором образуется при начислении ЗП.

- В регистре образуются две приходные записи по виду расхода Зарплата с разными статусами отражения в НУ «Принимаются» (зарплата, принимаемая в УСН — 10 000 — 13%НДФЛ = 8 700) и «Не принимаются» (премия, не принимаемая в УСН — 5 000 — 13%НДФЛ = 4 350).

- Образуются приходные записи по виду расхода Налоги.

- Образуется расходная запись на сумму выплаченного аванса. При зачете аванса первой закрывается не принимаемая часть зарплаты.

Получается, что у нас зачлась часть не принимаемой в УСН зарплаты, поэтому мы не можем принять ничего в расходы и запись в КУДиР не образуется.

.png)

Также при начислении заработной платы формируется расходное движение регистра Прочие расчеты по расчетным документам «Выдача наличных…» и «Начисление зарплаты…». Эти записи будут использоваться для контроля оплаты и определения налоговой базы.

Из универсального отчета по регистру УСН видно, что осталось зачесть (выплатить) 350 р. по не принимаемой части зарплаты, зачесть 8 700 по принимаемой части в УСН.

.png)

3. Выплата сотруднику

Выплачиваем сотруднику 6 000 рублей.

Формируется запись в КУДиР, сумма попадает в расходы. начислена и оплачена.

.png)

Возникает вопрос

Почему попала вся сумма оплаты в КУДиР, если у нас еще 350 р. не выплачено в части не принимаемой зарплаты. по логике должно приняться только 5 650 (6 000 — 350), сначала зачитывается не принимаемая зарплата, а после принимаемая в УСН. Но в программе на данный момент логика совсем другая:

- если мы зачитываем аванс, то первым этапом закрывается не принимаемая ЗП.

- если мы закрываем долг, то сначала зачитывается принимаемая часть, после не принимаемая.

По данному вопросу мы написали разработчикам. Они согласились с тем, что данная логика может запутать пользователя, и в ближайших релизах ситуацию по зачету авансов и долгов в УСН они изменят.

В регистре Расходы при УСН образуется расходная запись с видом расхода Зарплата. Принимаются в расходы 6 000

.png)

В регистр Прочие расчеты вносится приходная запись по расчетному документу «Начисление зарплаты…»

.png)

Проверка УСН перед заполнением декларации

1 Этап. Проверка отражения в базе всех документов по начислению и выплате зарплаты.

2 Этап. Актуализация данных — перепроведение документов с восстановлением последовательности документов и закрытие месяцев.

3 Этап. Проверка Расходов по Зарплате, отраженных в УСН

1. Проверяем сходимость БУ и НУ (УСН)

На конец года остаток в отчете «Анализ состояния налогового учета по УСН» должен идти с обороткой по 70 счету. Эту проверку мы делаем для того, чтобы понять идет БУ и НУ. Данные могут расходится в случае, если были сделаны ручные операции или была корректировка движений документов.

2. Проверяем принятые расходы по Зарплате

Для проверки расходов по ЗП воспользуемся отчетом «Анализ состояния налогового учета УСН». Из отчета перейдем в расшифровку оплаты труда.

.png)

В стандартной расшифровке непонятно почему у нас начислено 8 700 принимаемых расходов на оплату труда, выплачено 10 000, а к расходам принято только 6 000. Логично предположить, что должны были приняться все 8 700 рублей.

.png)

Добавляем необходимые строчки.

.png)

Строим расшифровку за январь 2018 и видим, что было начислено 4 350 не принимаемых расходов и по ним уменьшается конечный остаток. Значит зачлись начисления по не принимаемой части зарплаты, поэтому в январе нет принятых к расходам затрат. Без дополнительных настроек это было бы непонятно.

.png)

Проверить сумму части оплаты труда, которая попадет в расходы за весь год, можно сравнив Сумму начисленной и выплаченной зарплаты (в принимаемой к УСН части). Меньшая из сумм это и есть наш расход в УСН за год.

Сумма начисленной зарплаты принимаемой в УСН очевидна из отчета .png)

Чтобы выяснить сколько мы выплатили по УСН, нужно сложить Принимаемый начальный остаток с Принимаемыми начислениями и вычесть конечный остаток.

.png) | + | .png) — — | .png) | = | 6000 |

Доверить процесс обслуживания следует специалистам, давно работающим на рынке автоматизации, которые несут гарантию за проданный товар, оказанные услуги. Например, нам 🙂

Окажем услуги с оплатой по факту, если результат вас устроит.

Без предоплаты.

Посмотрите другие полезные материалы по теме «УСН»

У нас вот такие тарифы на сопровождение программ 1С