Рекламные расходы нормируемые и ненормируемые как учитывать?

Как учесть рекламные расходы на УСН

Для начала выясним, что вообще считается рекламой. Так мы поймём, какие расходы можно отнести к этой категории, а какие — нет.

В законе сказано, что реклама — это информация, которую вы распространяете любым способом для неопределённого круга лиц.

Если вы рассылаете каталог товаров своим клиентам — это не реклама. Ведь вы заранее знаете, кому его отправляете. Другая ситуация: тот же каталог вы выкладываете в магазине, и любой может взять его — это уже реклама.

Цель рекламы — привлекать и поддерживать интерес к товарам, фирме или мероприятию.

Вывеска на фасаде с названием фирмы — это не реклама, потому что не содержит рекламных сведений, не продвигает товар или продавца. А если плакат на фасаде кафе заявляет, что здесь можно попробовать самые вкусные булочки в городе — это реклама.

Если сомневаетесь, что можно отнести к рекламе, смотрите закон о рекламе.

После того как определили, относится ли расход к рекламному, нужно понять, в каком размере его можно учесть.

Чем отличаются рекламные расходы нормируемые и ненормируемые

Рекламные расходы, которые учитываются при налогообложении, делятся на две группы:

- ненормируемые расходы, то есть те, которые можно учитывать полностью;

- нормируемые расходы, то есть те, в отношении которых существует порядок признания.

Налоговый кодекс РФ в п. 4 ст. 264 содержит более подробную классификацию.

03. Проблемы с отнесением рекламы на расходы

Расходы на рекламу в целях налогообложения прибыли можно учесть, если они экономически оправданы, документально подтверждены, произведены для осуществления деятельности, направленной на получение дохода и не упомянуты в ст. 270 НК РФ (содержит перечень затрат, не учитываемых при налогообложении). Для подтверждения расходов необходимо иметь:

- договор на размещение рекламы;

- акт о выполнении работ (оказании услуг);

- платежные документы.

ИФНС часто высказывает претензии — информация не является рекламой, поскольку предназначена для определенного круга лиц; не направлена на привлечение внимания к объекту рекламирования; рекламные расходы не являются обоснованными; недостаточно документов для подтверждения произведенных расходов.

Проблема в том, что НК РФ не содержит конкретного закрытого перечня рекламных расходов, названы лишь те виды, которые не относятся к нормируемым. Хотя это объяснимо, сделать закрытый список для всех случаев не представляется возможным. Поэтому при использовании оригинального рекламного хода налогоплательщику приходится доказывать, что осуществленные расходы носят рекламный характер.

- Реклама на квиточках на оплату коммунальных услуг. Минфин России считает, что реклама, размещаемая на таких квитанциях, предназначена для конкретных лиц. Следовательно, затраты налогоплательщика, связанные с ее размещением, не признаются расходами на рекламу и не учитываются при налогообложении;

- Визитницы, открытки, конфеты, ежедневники НК РФ не предусмотрены. Впрочем, суды готовы признать эти расходы обоснованными;

- Поздравления с Новым годом и Рождеством, адресованное жителям города. ИФНС считает, что данное поздравление не несет рекламной информации;

- Рекламные материалы с иностранными названиями «лифлет», «флайерс», «буклет» не перечислены в НК;

- Рекламное объявление, размещенное в газете, без пометки «на правах рекламы». ИФНС нужно доказывать, что информация, содержащаяся в статье, предназначена для неопределенного круга лиц, направлена на формирование и поддержание интереса к деятельности общества. Пометка «на правах рекламы» вообще не является существенным признаком рекламы, а ответственность за распространение рекламной информации без пометки возлагается на рекламораспространителя. Отсутствие отметки «на правах рекламы» не меняет сути информации и не влияет на обоснованность расходов;

- Вечеринки и концерты — это не реклама. Рекламой является распространяемая во время этих мероприятий информация об организации и ее услугах;

- Размещение на радио поздравления работникам. ИФНС считает, что поздравления не связаны с деятельностью организации и не направлены на получение дохода. Но клиент пустил в трансляцию рекламу товара и его подробности, а суд решил, что расходы обоснованны и могут быть учтены для целей налогообложения;

- Реклама на сайте — баннер и бегущая строка. Если сайт зарегистрирован, как средство массовой информации, то принять такие расходы можно.

Фирммейкер, декабрь 2014 (обновляется ежегодно)

Анна Шешенина (Лукша)

При использовании материала ссылка обязательна

Позиция налогового органа

Признавая недействительным оспариваемое требование, суд первой инстанции, руководствуясь пп. 49 п. 1, п. 4 ст. 264, ст. 319 НК РФ, исходил из того, что у налогоплательщика по итогам проверяемого налогового периода превышения лимита, предусмотренного п. 4 ст. 264 НК РФ, в части расходов на размещение рекламы на транспорте не было, в связи с чем спорные затраты также подлежали учету в составе расходов, уменьшающих базу по налогу на прибыль, а доначисление налога на прибыль организаций и выставление соответствующего требования об уплате недоимки являются неправомерными.

Отменяя решение суда первой инстанции и отказывая в удовлетворении заявления о признании недействительным оспариваемого требования, арбитражный суд апелляционной инстанции пришел к выводу о том, что понесенные обществом расходы на рекламу на транспорте, осуществляемую в соответствии со ст. 20 Закона о рекламе, относятся к расходам, принимаемым для целей налогообложения прибыли в составе прочих расходов в размере, предусмотренном абз. 5 п. 4 ст. 264 НК РФ. Следовательно, включение спорных расходов в состав рекламных расходов, подлежащих учету в полном объеме (а не расходов по нормативу), привело к занижению облагаемой базы по налогу на прибыль.

Арбитражный суд Московского округа поддержал выводы суда апелляционной инстанции, отметив, что налоговая инспекция справедливо отнесла спорные расходы к расходам на рекламу на транспортных средствах. Общество оплачивало контрагентам услуги по производству рекламных материалов для размещения на транспортных средствах и по нанесению рекламного изображения на автотранспортные средства. У суда нет сомнений, что указанные услуги относятся к услугам на рекламу на транспортных средствах, их нельзя отнести к услугам на наружную рекламу. Ключевым моментом здесь является то, что наружная реклама размещается на рекламных конструкциях стабильного территориального размещения. Транспортные средства (троллейбусы), на которых была размещена реклама, нельзя отнести к рекламным конструкциям стабильного территориального размещения.

Расходы на рекламу в «1С:Бухгалтерии 8» (ред. 3.0)

Рассмотрим пример, в котором организация учитывает как нормируемые, так и ненормируемые расходы в составе издержек обращения.

Пример

Организация ООО «Новый интерьер» участвует в специализированной выставке. Стоимость участия в выставке, включая аренду выставочного стенда, составила 413 000,00 руб. (в том числе НДС 18 %). Среди посетителей выставки были распространены календари с логотипом фирмы ООО «Новый интерьер» в количестве 1 000 шт. Календари были приобретены у поставщика по цене 50,00 руб./ шт. (без учета НДС) и учтены на счете 10.09 «Инвентарь и хозяйственные принадлежности». Выручка от реализации продукции ООО «Новый интерьер» за 2 месяца 2016 года составила 1 534 000,00 руб. (в т. ч. НДС 18 % — 234 000,00 руб.). В соответствии с учетной политикой организация применяет «правило 5 %», закрепленное в пункте 4 статьи 170 НК РФ, условия которого выполнены в данном налоговом периоде.

В данном примере организация осуществляет рекламные расходы:

- на участие в выставке, уменьшающие налогооблагаемую прибыль, т. е. не нормируемые (абз. 4 п. 4 ст. 264 НК РФ);

- на календари, распространенные среди посетителей выставки, которые признаются для целей налогообложения прибыли в размере, не превышающем 1 % выручки от реализации, т. е. есть нормируемые (абз. 5 п. 4 ст. 264 НК РФ).

Расходы на участие в выставке отражаются в программе документом Поступление (акт, накладная) с видом операции Услуги. Для приобретаемой услуги указывается цена, ставка и сумма НДС. Счета учета (счет отнесения затрат по бухгалтерскому и налоговому учету, счет учета НДС) подставляются по умолчанию в соответствии с настройками счетов учета номенклатуры, но могут быть изменены в отдельной форме. Рассмотрим заполнение формы Счета учета:

- в полях Счет затрат и Счет затрат (НУ) указывается счет учета 44.01;

- в полях Статьи затрат указывается наименование статьи, которая соответствует ненормируемым рекламным расходам (например, Участие в выставке). В поле Вид расхода в элементе справочника Статьи затрат указывается значение, которое выбирается из предопределенного списка (например, Прочие расходы или Материальные расходы);

- в поле Счет учета НДС указывается счет 19.04 «НДС по приобретенным услугам».

В результате проведения документа Поступление услуг будут сформированы проводки:

Дебет 44.01 Кредит 60.01 — на стоимость рекламных услуг без НДС; Дебет 19.04 Кредит 60.01 — на сумму НДС по рекламным услугам.

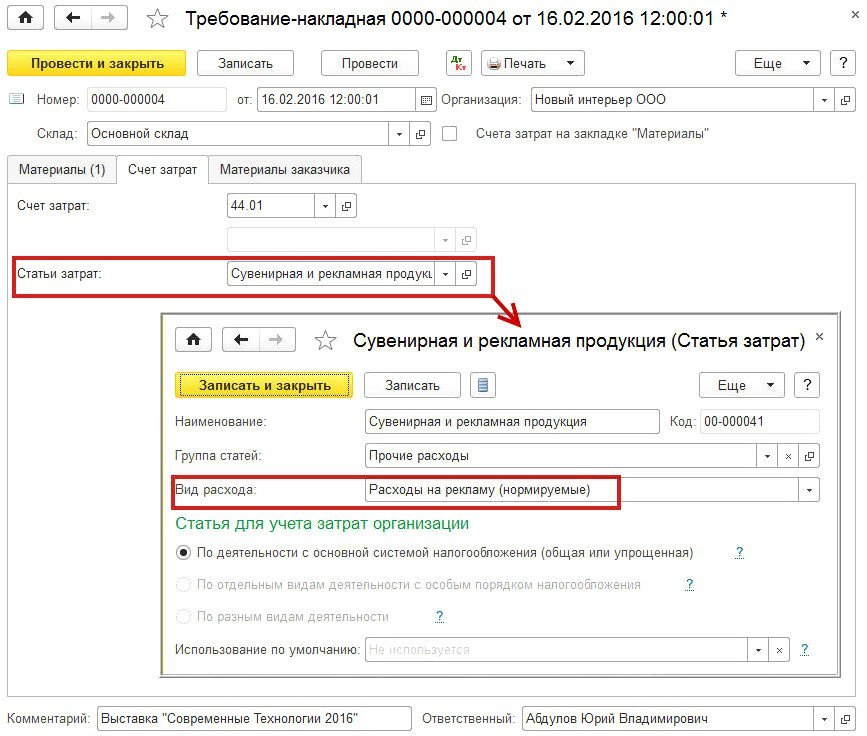

Для отражения операции по списанию материалов в издержки обращения служит документ Требование-накладная (раздел Производство). В программе «1С:Бухгалтерия 8» редакции 3.0 документ Требование-накладная пользователь может создать на основании документа Поступление (акт, накладная).

В шапке документа нужно указать дату передачи материалов (календарей). Поле Склад заполняется значением, установленным по умолчанию.

Флаг Счета затрат на закладке Материалы следует устанавливать, если списание ТМЦ производится на разные счета затрат или по разной аналитике. В этом случае на закладке Материалы появляются дополнительные столбцы для заполнения счетов затрат. Если флаг не установлен, то появляется дополнительная закладка Счет затрат, где нужно указать счет затрат, куда будут списаны все ТМЦ.

На закладке Материалы в табличной части нужно указать наименование календарей с логотипом, количество и счет учета.

На закладке Счет затрат нужно указать счет и аналитику затрат (рис. 5).

Рис. 5. Списание материалов на нормируемые рекламные расходы

Для автоматического расчета норматива на рекламу в налоговом учете расходы на рекламу (если они нормируются) следует учитывать по статье затрат с видом расходов Расходы на рекламу (нормируемые).

В результате проведения документа Требование-накладная в информационной базе будут сформированы следующие проводки:

Дебет 44.01 Кредит 10.09 — на стоимость переданных календарей (50 000,00 руб.).

Напоминаем, что безвозмездная передача права собственности на товары признается их реализацией и является объектом обложения налогом на добавленную стоимость (пп. 1 п. 1 ст. 146 НК РФ). В то же время, бесплатная раздача продукции в рекламных целях, расходы на создание единицы которой не превышают 100 руб., в силу подпункта 25 пункта 3 статьи 149 НК РФ является не облагаемой НДС операцией, если налогоплательщик не отказался от ее освобождения от налогообложения (п. 5 ст. 149 НК РФ).

Допустим, организация ООО «Новый интерьер» не обращалась с соответствующим заявлением в налоговый орган по месту своего учета о намерении отказаться от освобождения налогообложения НДС указанных операций.

Таким образом, в I квартале 2016 года ООО «Новый интерьер» осуществляла как облагаемые, так и не облагаемые НДС операции, что обязывает ее вести раздельный учет затрат в соответствии с пунктом 4 статьи 170 НК РФ. Но в тех налоговых периодах, в которых доля совокупных производственных расходов на операции, не подлежащие налогообложению (освобождаемые от налогообложения), не превышала 5 % общей суммы совокупных производственных расходов раздельный учет можно не вести (п. 4 ст. 170 НК РФ).

По условиям Примера 2 «правило 5 %» в данном налоговом периоде выполнено.

Списание расходов на рекламу с учетом норматива выполняется в регламентной операции с видом Закрытие счета 44 «Издержки обращения».

В результате проведения операции Закрытие счета 44 «Издержки обращения» расходы на участие в выставке, которые учтены в программе как ненормируемые, в полном объеме списываются на счет 90.07.1 и в бухгалтерском и в налоговом учете.

Расходы на распространенные среди посетителей выставки календари, которые были учтены в программе как нормируемые, в бухгалтерском учете в полном объеме списываются на счет 90.07.1, а в налоговом учете — только частично. Между данными бухгалтерского и налогового учетов отражается постоянная разница по рекламным расходам.

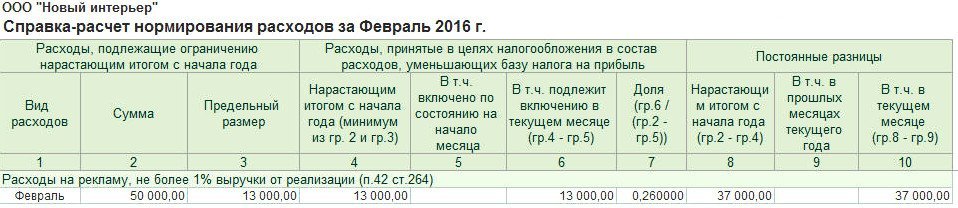

Рассмотрим подробно, каким образом выполняется расчет списания в соответствии с пунктом 4 статьи 264 НК РФ:

- выручка (без учета НДС) нарастающим итогом с начала года составляет 1 300 000,00 руб.;

- норматив (предельный размер нормируемых расходов) составляет 13 000,00 руб. (1 300 000,00 руб. х 1 %);

- нормируемые расходы нарастающим итогом с начала года составляют 50 000,00 руб.;

- расходы, принятые в целях налогообложения в состав расходов, уменьшающих базу по налогу на прибыль, составляют 13 000,00 руб. (нарастающим итогом с начала года);

- сумма постоянных разниц нарастающим итогом с начала года составляет 37 000,00 руб.

Расшифровку расчета суммы нормируемых расходов, уменьшающих базу налога на прибыль, в «1С:Бухгалтерии 8» редакции 3.0 можно посмотреть в отчете Справка-расчет нормирования расходов (рис. 6).

Рис. 6. Справка-расчет нормирования рекламных расходов

В Приложении № 2 к Листу 02 декларации по налогу на прибыль организаций сумма нормируемых и ненормируемых рекламных расходов попадет в строку 040 «Косвенные расходы — всего» вместе с другими коммерческими (за исключением транспортных) и управленческими расходами.

Оставшаяся часть рекламных расходов может быть в дальнейшем списана в налоговом учете, если эти расходы уложатся в норматив.

Норматив рассчитывается нарастающим итогом, поэтому до конца текущего года у организации есть возможность (при увеличении выручки от реализации товаров (работ, услуг)) включать в расходы оставшуюся часть расходов на рекламу.

Если по состоянию на 31.12.2016 года часть рекламных расходов до конца не спишется, то она будет отнесена при реформации баланса на финансовые результаты, не уменьшающие базу налога на прибыль.

ИС 1С:ИТС

Подробнее о нормированных расходах см. в «Справочнике хозяйственных операций. 1С:Бухгалтерия 8» в разделе «Бухгалтерский и налоговый учет».

Рассчитываем норматив расходов на рекламу

Для того чтобы правильно рассчитать норматив расходов на рекламу, необходимо вначале определить размер базы для расчета: сумму выручки от реализации товаров (работ, услуг). При этом выручка от реализации включает выручку от реализации товаров (работ, услуг) как собственного производства, так и ранее приобретенных, а также выручку от реализации имущественных прав. Выручка от реализации рассчитывается с учетом всех поступлений за реализованные товары (работы, услуги) или имущественные права, выраженных как в денежной, так и натуральной формах (пп. 1, 2 ст. 249 НК РФ).

При определении доходов из них исключаются суммы налогов, предъявленные покупателю в соответствии с налоговым законодательством (НДС и акцизы). Следовательно, при расчете норматива рекламных расходов выручка от реализации учитывается также без НДС и акцизов (письмо Минфина России от 7.06.05 г. № 03-03-01-04/1/310).

Необходимо отметить также следующий момент. При определении выручки от реализации для расчета норматива расходов на рекламу в нее не включаются доходы в виде процентов по выданным займам, так как они относятся к внереализационным доходам (письмо Минфина России от 21.04.14 г. № 03-03-06/1/18216).

Как не прогореть на рекламных расходах

Мария Кузнецова начальник консультационного отдела аудиторской компании «Horwath МКПЦН»

Журнал «Консультант» № 3, 2006 год

Затраты на рекламу в некоторых случаях нормируются, а в некоторых нет. Все зависит от способа рекламы. Поэтому прежде, чем выбрать тот или иной подход к рекламе, руководство компании, вместе с главным бухгалтером, должно определить, какой из них будет наиболее оптимален для предприятия с точки зрения налогов.

Приведем небольшой пример. Торговая компания заказала рекламный видео-ролик. Она должна была решить, где его показывать: в витрине магазина или торговом зале. Выяснилось, что учесть затраты на создание ролика полностью можно только при трансляции видео в витрине. Поэтому в торговом зале рекламный ролик показывать не стали.

Как видим, очень важно точно знать, какие рекламные расходы нормируются, а какие нет. Ведь если фирма изначально учтет нормируемые затраты в фактическом объеме, то налоговая инспекция может привлечь ее к ответственности за неуплату налога на прибыль (ст. 122 НК РФ).

Особенности налогового учета

Расходы на рекламу входят в состав затрат, связанных с производством и реализацией, в качестве прочих (пп. 28 п.1 ст. 264 НК РФ). Перед тем, как установить дату признания расходов, бухгалтер должен определить, являются ли они «длящимися». По общему правилу заказчик рекламы может учесть затраты в момент предъявления ему документов, подтверждающих факт оказания рекламной услуги (пп. 3 п. 7 ст. 272 НК РФ). Проще говоря, по дате актов выполненных работ, отчетов и иных документов, подтверждающих факт оказания услуг. Однако при этом следует учитывать условия размещения рекламы, указанные в договоре.

ООО «Терция» разместило рекламные плакаты в вагонах метро на 3 месяца. Сумма расходов составила 30 тысяч руб. (без НДС). «Терция» перечислила стопроцентный аванс исполнителям 15 февраля 2006 года, плакаты были размещены 1 марта. Предположим, что норматив позволяет признать расходы на рекламу полностью.

В налоговом учете рассматриваемые расходы надо списывать равномерно в течение срока размещения рекламы (п. 1 ст. 272 НК РФ). Стороны договора установили срок в три месяца. Таким образом, ООО «Терция», начиная с марта, ежемесячно уменьшает налоговую базу на 10 тысяч руб. в течение трех месяцев.

Как уже упоминалось выше, рекламные расходы могут быть нормируемыми и ненормируемыми. Принцип их различия прост: те виды рекламных расходов, которые указаны в пункте 4 статьи 246 Налогового кодекса, не нормируются. Перечислены там следующие виды рекламных затрат:

- рекламные мероприятия через средства массовой информации (СМИ) и телекоммуникационные сети;

- световая и иная наружная реклама (плакаты, стенды, световые табло);

- участие в выставках, ярмарках, экспозициях;

- оформление витрин, выставок-продаж, комнат образцов и демонстрационных залов;

- уценка товаров, полностью или частично потерявших свои первоначальные качества при экспонировании;

- изготовление рекламных брошюр и каталогов, содержащих информацию о реализуемых товарах, выполняемых работах, оказываемых услугах, товарных знаках и знаках обслуживания, и (или) о самой организации.

То есть компания учтет эти расходы в сумме фактических затрат. А все остальные затраты (например, на призы, вручаемые победителям конкурсов розыгрышей, проводимых в рамках массовых рекламных кампаний) нужно признать в налоговом учете в размере 1 процента от выручки.

Обратимся к конкретным рекламным мероприятиям, реализуемым компаниями на практике. Информация о нормировании (или ненормировании) расходов на них представлена в таблице 1.

Фирма может возместить НДС по ненормируемым расходам в общеустановленном порядке. А вот для нормируемых расходов установлено особое правило: НДС принимается к вычету в размере, соответствующим сумме расходов, признаваемым в налоговом учете (п. 7 ст. 171 НК РФ).

Норматив рекламных расходов в 1 квартале 2006 года у ЗАО «Бизнес» составил 4860 руб., а по итогам полугодия — 10360 руб. ЗАО «Бизнес» в 1 квартале 2006 года в рамках рекламной акции провело розыгрыш автомобиля, стоимость которого составила 212400 руб., в том числе НДС – 32400 руб. Приз вручен победителю. Поскольку в целях уменьшения налоговой базы по налогу на прибыль вся сумма фактических расходов принята быть не может, то и НДС принять к вычету в полной сумме нельзя.

Предположим, что ЗАО «Бизнес» представляет налоговые декларации по НДС поквартально. (см. таблицу 2). Таким образом, НДС в сумме 30535,20 руб. (32400 — 874,80-990) к вычету по итогам двух кварталов не может быть принят.

Вернемся к примеру 2. Для упрощения пренебрегаем нормами статьи 163 Налогового кодекса РФ и допускаем, что налоговым периодом является квартал. Поскольку ЗАО «Бизнес» в 1 квартале передало призовой автомобиль победителю, то в данном периоде необходимо начислить НДС в сумме 32400 ((212400 – 32400) х 18%).

По общему правилу входной НДС по товарам (работам, услугам), использованным для облагаемых НДС операций, принимается к вычету. Но принять налог к вычету в полной сумме нельзя, поскольку в отношении входного НДС по нормируемым расходам установлена специальная норма (п. 7 ст. 171 НК РФ). ЗАО «Бизнес» в 1 квартале возместит НДС в сумме 874,80 (см. пример 2).

Такая ситуация влечет негативные налоговые последствия. Но если в итоге норматив позволяет принять к вычету полную сумму НДС или при передаче, например, рекламных каталогов, расходы на изготовление которых не нормируются, выгода налогоплательщика очевидна.

Компания распространила рекламные каталоги, стоимость единицы которых превышает 100 руб. За их изготовление фирма заплатила 11800 руб., в том числе НДС – 1800 руб. Компания начисляет НДС со стоимости переданных каталогов – 1800 руб. ((11800 – 1800) х 18%). Поскольку изготовленные каталоги использованы для облагаемых налогом операций, НДС по услугам изготовления каталогов в размере 1800 руб. может быть принят к вычету при наличии счета-фактуры. Таким образом, по данной операции сумма НДС, подлежащего уплате в бюджет, равна нулю. Но при этом компания, рассчитывая налог на прибыль, учтет сумму начисленного НДС– 1800 руб. (пп. 1 п. 1 ст. 264 НК РФ). Итак, НДС в бюджет фактически платить не нужно, а база по налогу на прибыль уменьшается на сумму начисленного НДС.

Однако и с дешевыми рекламными товарами не все так просто.

Во-первых, тем налогоплательщикам, которые решат воспользоваться льготой, придется подтвердить, что расходы на создание единицы такого товара не превышают 100 руб. Для этого придется скалькулировать все затраты, связанные с созданием рекламной продукции, а это порой нелегко.

Во-вторых, компания должна будет наладить раздельный учет входного НДС по необлагаемым операциям (п. 4 ст. 170 НК РФ). Делать это нужно для того, чтобы НДС в части необлагаемых операций был отнесен в стоимость товаров (работ, услуг), а по облагаемым – принят к вычету.

Таким образом, налогоплательщику необходимо просчитать, рационально ли применять вновь введенную льготу. К тому же нужно учесть, что, облагая передачу рекламных товаров, налогоплательщик вовсе не остается в накладе (см. пример 4).

Поскольку рассматриваемая льгота установлена пунктом 3 статьи 149 Налогового кодекса РФ, налогоплательщик вправе отказаться от ее применения. Такая возможность предусмотрена в пункте 5 статьи 149 Налогового кодекса РФ. Для этого компания должна представить в налоговую инспекцию заявление в произвольной форме. Документ подается не позднее 1 числа налогового периода, с которого фирма намерена отказаться от льготы.

Взаимная выгода в рекламе

Валентина Волчкова, независимый консультант по вопросам налогообложения

«Если производственная компания оказывает услуги рекламной фирме, то она может оформить плату за рекламу в виде скидки на собственные услуги. Такой дисконт по сути является фактической оплатой. Следовательно, на сумму скидки можно снизить налогооблагаемую прибыль компании, включив ее в прочие расходы, связанные с производством и реализацией. Конечно, если затраты будут документально подтверждены».

- рекламой признается информация, распространенная любым способом, в любой форме и с использованием любых средств, адресованная неопределенному кругу лиц и направленная на привлечение внимания к объекту рекламирования, формирование или поддержание интереса к нему и его продвижение на рынке;

- объектом рекламирования считается товар, средство его индивидуализации, изготовитель или продавец товара, результаты интеллектуальной деятельности либо мероприятие (в том числе спортивное соревнование, концерт, конкурс, фестиваль, основанные на риске игры, пари), на привлечение внимания к которым направлена реклама;

- товаром является продукт деятельности (в том числе работа, услуга), предназначенный для продажи, обмена или иного введения в оборот.

Учет расходов на рекламу

- обоснованы (т.е. экономически оправданы);

- документально подтверждены;

- произведены для осуществления деятельности, направленной на получение дохода;

- не упомянуты явно в статье 270 НК РФ, содержащей перечень расходов, не учитываемых при налогообложении.

Ненормируемые расходы – это:

- расходы на рекламные мероприятия через средства массовой информации (в том числе объявления в печати, передача по радио и телевидению) и телекоммуникационные сети;

- расходы на световую и иную наружную рекламу, включая изготовление рекламных стендов и рекламных щитов;

- расходы на участие в выставках, ярмарках, экспозициях;

- расходы на оформление витрин, выставок-продаж, комнат образцов и демонстрационных залов;

- расходы на изготовление рекламных брошюр и каталогов, содержащих информацию о реализуемых товарах, выполняемых работах, оказываемых услугах, товарных знаках и знаках обслуживания, и (или) о самой организации;

- расходы на уценку товаров, полностью или частично потерявших свои первоначальные качества при экспонировании.

Нормируемые расходы – это:

- расходы налогоплательщика на приобретение (изготовление) призов, вручаемых победителям розыгрышей таких призов во время проведения массовых рекламных кампаний;

- расходы на иные виды рекламы, не указанные выше.

А если рекламная компания закрывается за несколько месяцев одним документом на большую сумму, то даже этот один неправильно оформленный документ приведет к снятию данного расхода для целей налога на прибыль, доначислению налога в размере 20% от суммы расхода на рекламу, начислению штрафов и пеней.

Хотелось бы отметить, что для продвижения своего товара, для проведения рекламно-информационных мероприятий (РИМ) торговые компании очень часто заключают рамочные агентские договоры с крупными рекламными агентствами. Агентства, уже в свою очередь, привлекают для выполнения отдельных задач другие агентства. Эти сторонние организации закупают оборудование, материалы, оформляют стенды на выставках, витрины магазинов и салонов, закупают в фотобанках фотографии для рекламы в печати, в каталогах и брошюрах, в интернете, привлекают агентства для создания роликов, клипов, проводят РИМ в разных городах и регионах России.

Если организация заказывает размещение рекламы через посредника (например, рекламное агентство), то в состав ненормируемых расходов на рекламу включается как стоимость размещения рекламы, так и расходы на уплату посреднического (агентского) вознаграждения (письмо УМНС по г. Москве от 26.02.2003 N 26-12/12101).

При этом организация должна получить от посредника комплект первичных документов, подтверждающих факт размещения рекламы.

Так, например, организации оптовой торговли зачастую финансируют полностью (или частично) затраты розничных торговых организаций на издание каталогов (брошюр, листовок), содержащих информацию о реализуемых товарах с указанием реквизитов (адреса торговых точек, телефоны и т.д.) этих розничных торговых организаций.

Такие каталоги призваны формировать интерес не столько к потребительским свойствам реализуемых товаров, сколько к возможности приобрести товары по привлекательным ценам в данных конкретных торговых точках. Поэтому оптовая организация, финансирующая издание таких каталогов, не может учесть произведенные затраты в целях налогообложения прибыли как расходы на рекламу. По мнению налоговых органов, такие расходы вообще не могут быть учтены оптовой организацией в целях налогообложения (см. письмо УМНС по г. Москве от 16.09.2003 N 26-08/50782).

Не признаются рекламными расходами и затраты на изготовление конвертов, бланков, на которых нанесены реквизиты организации (название, логотип, сайт), используемые для деловой переписки. Ведь эта информация предназначена для конкретных лиц (письмо Минфина России от 29.11.2006 N 03-03-04/1/801). Расходы на изготовление конвертов и бланков писем (не важно, есть на них логотип или нет) признаются в целях налогообложения прибыли в составе почтовых расходов на основании подп. 25 п. 1 ст. 264 НК РФ (письмо Минфина России от 02.11.2006 N 03-03-04/2/228).