Страховые взносы в 2021 году ставки таблица

- Страховые взносы в 2021 году: ставки в таблице

- Расчет и размер страховых взносов в 2021 году

- Льготы по страховым взносам в 2021 году

- МРОТ для страховых взносов в 2021 году

- Страховые взносы в 2021 году для малого бизнеса

- Страховые взносы в 2021 году за работников

- Пониженные тарифы страховых взносов в 2021 году

- Дополнительные платежи в Пенсионный фонд с выплат сотрудникам в 2021 году

- Предпринимательские взносы “за себя”

- Даты, до наступления которых необходимо произвести перечисления взносов

- Взносы в ФСС “на травматизм”

Вопрос выплат страховых взносов в различные фонды часто вызывают вопросы со стороны работодателей. При этом ежегодно добавляются нововведения в законодательство, за которыми необходимо тщательно следить, чтобы не допустить серьезных ошибок. С информацией о положении дел в 2021 году в сфере страховых взносов вы сможете ознакомиться, изучив нашу статью.

Пониженные тарифы для разработчиков электронных баз

В налоговом кодексе добавили отдельную категорию льготников (пп.18 п.1 ст.427). Скидкой могут воспользоваться организации, предприниматели и самозанятые, занимающиеся проектированием и разработкой изделий электронной компонентной базы и электронной (радиоэлектронной) продукции.

Для данных налогоплательщиков, как и представителей it-сферы из пп. 3 ст. 427, действуют следующие тарифы страховых взносов:

- на ОПС — 6%;

- на ОМС — 0,1%;

- на случай временной нетрудоспособности и в связи с материнством — 1,5%.

Мало зарегистрировать нужный ОКВЭД, необходимо соблюсти одновременно все условия из пункта 5 для IT и пункта 14 для разработчиков:

- организация должна быть внесена в соответствующий реестр или иметь аккредитацию;

- выручка по основному ОКВЭД приносит более 90% от общих доходов;

- минимальный штат составляет 7 человек.

Как сделать расчет страховых взносов в 2020 году при снижении ставок

На примере покажем, как рассчитать величину страховых взносов при пониженных ставках.

За май 2020 года в ООО «ХозТоргКомплект» была начислена заработная плата:

- менеджеру Петрову П.Л. — 45 000 руб.

- кладовщице Опряткиной В.П., работающей на полставки, — 11 000 руб.

Рассчитываем величину взносов к уплате в бюджет за май.

Организация числится в едином реестре субъектов малого и среднего предпринимательства, значит она имеет право применять пониженную ставку в 15% при превышении месячной зарплаты каждого работника над величиной МРОТ.

Доход Петрова превышает МРОТ (12 130 руб.) , поэтому сумму взносов считаем по ставкам 22, 5,1 и 2,9%: с величины МРОТ:

- на ОПС = 12 130 × 22% = 2668,60 руб.,

- на ОМС = 12 130 × 5,1% = 618,63 руб.,

- на ВНиМ = 12 130 × 2,9% = 351,77 руб.

С суммы превышения зарплаты Петрова над МРОТ считаем по ставкам 10%, 5% и 0%. То есть с 32 870 руб. (45 000 — 12 130) взносы будут рассчитаны следующим образом:

- на ОПС = 32 870 × 10% = 3 287 руб.

- на ОМС = 32 870× 5% = 1 643,50 руб.

- на ВНиМ = 32 870 × 0% = 0.

Зарплата Опряткиной не превышает МРОТ, поэтому взносы с нее считаются в обычном порядке:

- на ОПС = 11 000 × 22% = 2 420 руб.,

- на ОМС = 11 000 × 5,1% = 561 руб.,

- на ВНиМ = 11 000 × 2,9% = 319 руб.

Итого за май компания за упомянутых в примере двух работников должна перечислить взносы в размере:

- на ОПС =2668,60 +3287 + 2420 = 8 375,6 руб.,

- на ОМС = 618,63 + 1643,50 + 561 = 2 823,13руб.,

- на ВНиМ = 351,77 + 0 + 319 = 670,77 руб.

С 1 апреля текущего года только субъекты малого и среднего предпринимательства имеют право исчислять страховые взносы с доходов в пользу физлиц по льготным ставкам: 10% — на ОПС, 5% — на ОМС и 0% — на ВНиМ. Но эти ставки применяются не ко всему доходу физлица, а лишь к той части, которая по итогам месяца превысит величину МРОТ.

Ставки по страховым взносам в 2021 году

Ставки по страховым взносам устанавливаются на основании налогового законодательства. При определении тарифов, необходимо руководствоваться статьями 426, 427, 427 и 428 НК РФ. Важно обращать внимание не только на базовые тарифы, но и на другие ставки.

Все дело в том, что конкретный размер платы зависит от нескольких условий, например от формы организации, вида деятельности компании, применяемую систему налогообложения, а также есть ли у самого сотрудника льготы и от других факторов.

Базовые

В отношении уплаты страховых взносов, установлена максимальная планка, при превышении которых сумма платежей рассчитывается по другим ставкам. Исчисление производится накопительным методом с января текущего года до достижения максимальной отметки.

- Для взносов в ПФ РФ предельная база установлена на уровне 1465000 рублей. В 2020 году данная сумма была немного ниже.

- Для того чтобы не платить взносы в фонд социального страхования, необходимо достичь планки 966000 рублей.

- На взносы в медицинский фонд предельной величины не установлено. Плательщики продолжают вносить платежи, независимо от совокупной суммы взносов.

Важно! Если на предприятии трудится иностранец, который признан высококвалифицированным специалистом, то за него взносы не уплачиваются. Исключением являются граждане, прибывшие из стран ЕАЭС.

| База | ПФ РФ, в % | ФСС, в % | ОМС, в % |

| До предельной базы | 22 | 2,9 | 5,1 |

| После достижения максимальной отметки | 10 | Не уплачивается |

Надо отметить, что в отношении иностранных работников, которые не признаны высококвалифицированными специалистами, размер взноса на обязательное социальное страхование немного снижен и составляет 1,8%.

Пониженные для малого и среднего предпринимательства

В 2021 году, представители малого и среднего предпринимательства уплачивают страховые взносы по пониженным тарифам. Правило регламентировано на законодательном уровне.

На получение льготы в отношении уплаты страховых взносов претендуют ИП и небольшие организации, которые выплачивают сотрудникам заработную плату, выше прожиточного минимума, установленного на федеральном уровне.

- Если компания платит работнику МРОТ или ниже федерального МРОТ, то ставка по взносам в ПФ РФ составит 22%. Тариф действует до того момента, как совокупные платежи не достигнуты отметки в 1,465 млн. рублей.

- В отношении оплаты труда сотрудника, превышающей МРОТ, тариф установлен на уровне 10%. Но в данном случае правило предельной величины не применяется. При достижении максимальной отметки по взносам, работодатель продолжает вносить платежи в размере 10% от заработной платы работника.

- Если оплата труда сотрудника выше минималки, то работодатель не уплачивает за него взносы на социальное страхование, если ниже – то размер платежей составит 2,9%.

- Взносы в медицинский фонд обязаны вносить все предприниматели и юридические лица, независимо от заработной платы работников. В данном случае пониженные тарифы не применяются.

Обратите внимание на то, что вышеуказанные правила предоставления льгот, применяется и в случае уплаты взносов за иностранных работников. Исключением являются высококвалифицированные специалисты, приехавшие на работу в Россию из-за рубежа, кроме стран ЕАЭС.

Пониженные для компаний, осуществляющих особый вид деятельности

На основании действующего налогового законодательства для некоторых компаний, осуществляющих наиболее важную для российской экономики и развития страны деятельность, предусмотрены личные ставки по взносам в фонды.

| Условие | ПФ РФ, в % | ФСС, в % | ФНС, в % |

| IT-предприятия, действующие в России, занимающиеся разработкой и производством электронных товаров | 6 | 1,5 | 0,1 |

| За работников, которые являются членами экипажа морских судов | Взносы не производятся | ||

| НКО, применяющие УСН, чья работа связана с социальным обеспечением, предоставление образовательных, медицинских услуг, негосударственные спортивные залы, театры, дома культуры, а также компании, которые занимаются научной деятельностью | 20 | Не производятся | |

| Благотворительные компании, применяющие УСН | 20 | Не производятся | |

| Компании, осуществляющие деятельность в рамках проекта «Сколково» | 14 | Не производятся | |

| Предприятия с особым статусом резидента | 6 | 1,5 | 0,1 |

| Компании, производящие аниме | 8 | 2 | 4 |

Таким образом. На основании действующего российского законодательства, часть предприятий, занимающихся особыми видами деятельности, полностью освобождаются от уплаты взносов, а для другой части предусмотрены льготные ставки.

Для ИП без работников

Все частные бизнесмены обязаны уплачивать страховые взносы, даже если они не имеют в своем штате работников. В последнем случае ИП вносит платежи только за себя, но по другим тарифам.

ИП обязан ежегодно перечислять фиксированную сумму на пенсионное страхование. Ее размер в 2021 году равен 32448 рублей. Но, если годовой доход частного бизнесмена превысил 300 тыс. руб., то ставка повышается.

В таком случае ИП придется доплатить за каждый полученный в виде дохода рубль свыше 300 тыс. руб. в размере 1% от суммы.

Важно! По общим правилам, совокупные взносы на пенсионное страхование для ИП не могут быть выше 259584 рублей в год.

В ФМС ИП также вносит фиксированную сумму. Ее размер не зависит от совокупного дохода бизнесмена. В 2021 году она составляет 8426 рублей.

Надо отметить, что ежегодно величина взносов для ИП без работников пересматривается. Все дело в том, что размер платежей рассчитывают на основании МРОТ. Соответственно, при повышении минималки, подлежат увеличению и взносы.

Уплачивать или не уплачивать за себя взносы на социальное страхование решает сам предприниматель. Он может отказаться от внесения платежей в ФСС. Но тогда, в случае наступления непредвиденных обстоятельств, например болезни или беременности, фонд не предоставит материальную поддержку.

Как правило, добровольные взносы на социальное страхование рассчитывается исходя из регионального МРОТ. Для этого одну минимальную оплату труда умножают на ставку по взносам, которая равна 2,9%, а также увеличивают в 12 раз. Например, если в региональный МРОТ составляет 12600 рублей, то сумма взносов будет равна 12600 * 2,9% * 12 = 4384,8 руб.

Обратите внимание на то, что ИП, имеющие в своем штате работников, уплачивают взносы за всех сотрудников предприятия, в том числе и за себя по общепринятым тарифам.

с 1 апреля 2020

для малого и среднего бизнеса

См. Пониженные тарифы страховых взносов ( 15% ) >>>

* Подписан закон о бессрочном тарифе страховых взносов на ОПС в размере 22% с 01.01.2019

(Федеральный закон от 03.08.2018 N 306-ФЗ)

- Предельная величина базы для начисления страховых взносов >>>

- Примеры заполнения ПП по cтраховым вносам с 2017 года. >>>

- Пример: Расчет Страховых взносов с 2015 года >>>

До 796 000 руб. (2016)

До 711 000 руб. (2015)

До 624 000 руб. (2014)

из них:

6,0%

на солидарную часть

16,0%

на индивидуальную часть

из них:

6,0%

на солидарную часть

10,0%

на индивидуальную часть

** В период 2016-2022 гг.

формирование накопительной пенсии приостановлено!

В этот период предусматривается направление сумм страховых взносов в полном объеме на финансирование страховых пенсий, без формирования пенсионных накоплений.

C 2016 года

C 2015 года

C 2014 года

Ставки *

(кроме сельскохозяйственных товаропроизводителей и организаций с пониженным тарифом)

из них:

6,0%

на солидарную часть

16,0%

на индивидуальную часть

из них:

6,0%

на солидарную часть

10,0%

на индивидуальную часть

Ставки ***

по дополнительному тарифу

*** Федеральный закон от 17.12.2001г. № 173-ФЗ «О трудовых пенсиях в Российской Федерации»

Ставки *

(кроме сельскохозяйственных товаропроизводителей и организаций с пониженным тарифом)

из них:

6,0%

на солидарную часть

16,0%

на индивидуальную часть

из них:

6,0%

на солидарную часть

10,0%

на индивидуальную часть

— часть страховых взносов на ОПС, предназначенных для формирования денежных средств в целях выплаты фиксированного базового размера трудовой пенсии, социального пособия на погребение умерших пенсионеров и т.д.

— часть страховых взносов на ОПС, предназначенных для формирования денежных средств застрахованного лица и учитываемых на его индивидуальном лицевом счете.

(Свыше 463 000 руб.

взносы

не уплачиваются)

(из них 6% на накопительную часть трудовой пенсии для граждан 1967 года рождения и моложе)

* ФЗ от 24 июля 2009 г. № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования»

** Начиная с 2011 года шкала будет индексироваться ежегодно.

(ФФОМС)

(ТФОМС)

(Свыше 415 000 руб.

взносы

не уплачиваются)

(из них 6% на накопительную часть трудовой пенсии для граждан 1967 года рождения и моложе)

см. Ставки Страховых Взносов для ИП — Стоимость страхового года

| База для начисления страховых взносов в отношении каждого физического лица нарастающим итогом | ||||

| Год | ПФР | К-инд | ФСС | К-инд |

| 2021 | 2,3 | |||

| 2020 | 1 292 000 | 2,2 | 912 000 | |

| 2019 | 1 150 000 | 2,1 | 865 000 | |

| 2018 | 1 021 000 | 1,17 | 815 000 | 1,08 |

| 2017 | 876 000 | 1,9 | 755 000 | 1,051 |

| 2016 | 796 000 | 1,8 | 718 000 | 1,072 |

| 2015 | 711 000 | 1,7 | 670 000 | 1,073 |

| 2014 | 624 000 | 624 000 | ||

| 2013 | 568 000 | 568 000 | ||

Формы заявлений о зачете и возврате

излишне уплаченных страховых взносов, пеней и штрафов ФСС

с 2015

Заявление о зачете сумм излишне уплаченных страховых взносов, пеней и штрафов в ФСС РФ

(форма 22 — ФСС РФ)

Заявление о возврате сумм излишне уплаченных страховых взносов, пеней и штрафов в ФСС РФ

Заявление о возврате сумм излишне уплаченных страховых взносов, пеней и штрафов в ФСС РФ

(форма 23 — ФСС РФ)

Заявление о возврате сумм излишне взысканных страховых взносов, пеней и штрафов в ФСС РФ

(форма 24 — ФСС РФ)

Пример.

Расчет Страховых взносов с 2015 года.

С 2015 года установливаются две предельные величины базы для исчисления страховых взносов:

1) для ПФР — 711 000 руб.

2) дпя ФСС — 670 000 руб.

ПФР.

Взносами в ПФР по тарифу 30 процентов облагаются доходы работника, не превышающие 711 000 руб.

С превышения, то есть с суммы, равной 39 000 руб. (680 000 + 70 000 – 711 000), надо заплатить взносы по тарифу 10 процентов.

Итого будет начислено пенсионных взносов в сумме 217 200 руб. (711 000 руб. х 30% + 39 000 руб. х 10%).

ФФОМС.

Взносами облагаются все выплаты в пользу работников.

То есть база для данного работника составит 750 000 руб. (680 000 + 70 000).

Сумма взносов будет равна 38 250 руб. (750 000 руб. х 5,1%).

ФСС.

Выплаты по договору гражданско-правового характера не включаются в базу взносов в ФСС.

То есть 70 000 руб. не облагаются взносами.

Не облагается взносами также превышение лимита по зарплате в сумме 10 000 руб. (680 000 – 670 000).

Начисленная сумма взносов составит 19 430 руб. (670 000 руб. х 2,9%).

Травматизм.

Лимит для ФСС=670 тыс. руб. НЕ применяется к взносам на травматизм

(эти взносы уплачиваются со всех выплат, как и раньше, для них ограничения нет).

Размер взносов 2021 года: как рассчитать

Страховые взносы должны быть начислены со следующих категорий выплат:

- заработная плата, премии;

- по договорам об оказании услуг или выполнению работ;

- гонорары авторам произведений;

- вознаграждения за использование интеллектуальной собственности.

Не облагаются взносами в фонд социального страхования доходы, полученные по договорам гражданско-правового характера.

Как правильно рассчитать обязательный платеж — необходимо сложить все суммы, начисленные работнику, и умножить их на страховой тариф. Из полученного результата вычитают перечисления, сделанные с начала года до месяца, предшествующего расчетному периоду.

Взнос в ФСС на ВНиМ может быть уменьшен, если работник был на больничном или в декретном отпуске. Вычитается сумма пособий, подлежащая уплате за счет ФСС. Так, в случае больничного, работодатель оплачивает только первые три дня.

Если размер выплаченных пособий окажется больше, чем общая сумма уплаченного взноса, ее переносят на будущий период в счет последующих платежей.

Кто переходит с пониженных на основные взносы

Наряду с основными взносами, которые в сумме составляют 30%, существуют и пониженные. Для некоторых категорий страхователей они продолжают действовать. Однако отдельные предприниматели и организации обязаны перейти на повышенные взносы:

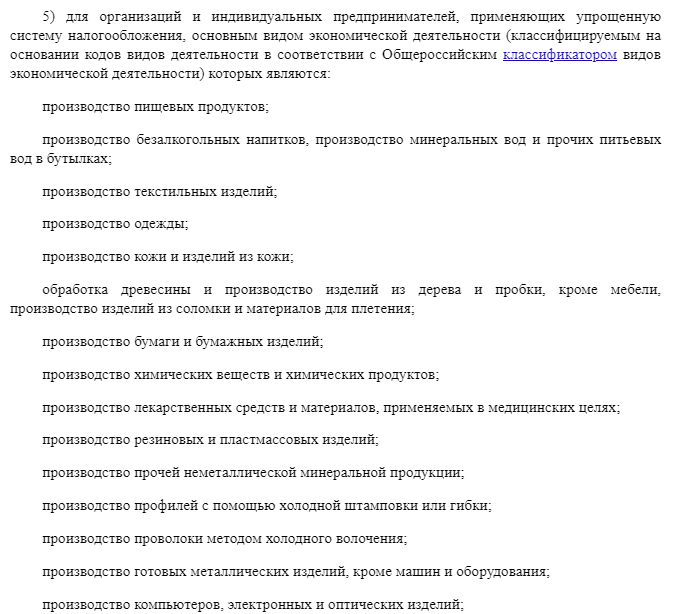

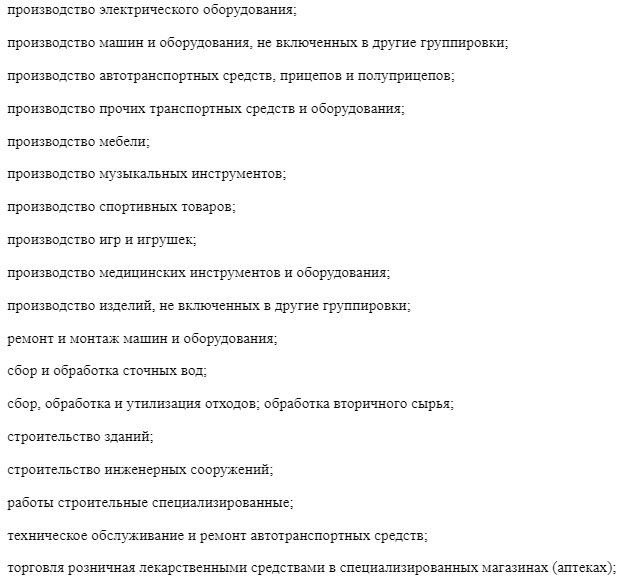

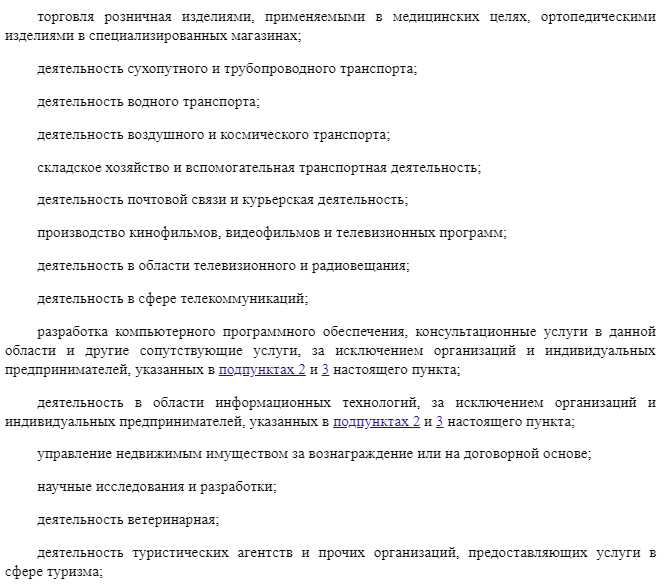

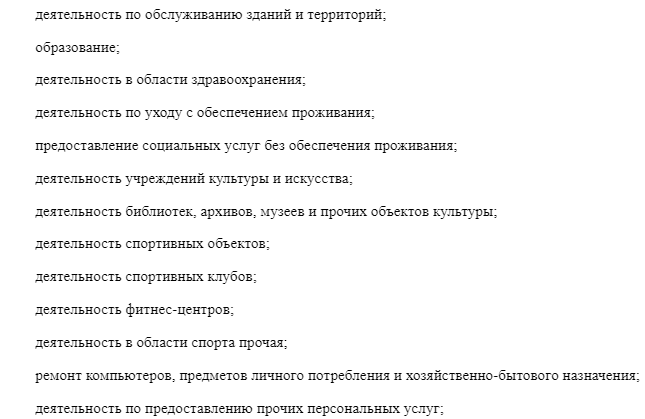

- ИП и юридические лица, которые работают на УСН и занимаются определенными видами деятельности (НК, ст. 427)

- Юридические лица и предприниматели, которые работают на ЕНВД и при этом имеют лицензию на право деятельности в сфере фармацевтики.

- Предприниматели, работающие на основании патента.

detector