Типы влияния хозяйственных операций на баланс

На крупном предприятии значительный объем учетных операций относится ко внутреннему учету и не сказывается на суммах статей отчетности. Это передача запасов, товаров между материально ответственными лицами, между разными отделами внутри подразделения и т. д.

Другой характер экономических последствий имеют операции, меняющие состав и стоимость имущества и его источников. Такие изменения находят отражение в отчетности компании. В классической теории бухучета принято выделять четыре типа хозяйственных операций. Критерием служит характер их воздействия на балансовый отчет компании:

- пермутации – изменение внутри актива или пассива;

- модификации – рост / уменьшение и актива, и пассива.

Изменения

Чтобы правильно осуществлять менеджмент, важно иметь информацию обо всех хозяйственных средствам, их составе, размещении, источниках формирования и направлениях использования. Все эти данные отражаются в бухгалтерском балансе. Он строится на двойственной группе объектов: имущества организации (активов) и источников его формирования (пассивов). Все эти элементы отражаются в балансе в денежном эквиваленте.

Типы хозяйственных операций в бухгалтерском учете

Папиллярные узоры пальцев рук — маркер спортивных способностей : дерматоглифические признаки формируются на месяце беременности, не изменяются в течение жизни Определение места расположения распределительного центра : Фирма реализует продукцию на рынках сбыта и имеет постоянных поставщиков в разных регионах. Увеличение объема продаж Установка замедленного коксования : Чем выше температура и ниже давление, тем место разрыва углеродной цепи всё больше смещается к её концу и значительно возрастает

Бухгалтерский учет — это упорядоченная система сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организаций и их движении путем сплошного непрерывного и документального учета всех хозяйственных операций. Начальным моментом хозяйственного учета является наблюдение фактов и явлений хозяйственной деятельности. Оперативный учет служит для отражения информации в ее направленности на управление конкретными хозяйственными операциями. Бухгалтерский учет предназначен для управления производственными коллективами, выявления резервов хозяйственной деятельности и контроля за ними. Главной особенностью бухгалтерского учета является то, что вся информация должна быть документально оформлена.

Бухгалтерский учет — его виды и методы

Каждый субъект предпринимательской деятельности, который ведет бизнес в качестве юридического лица, ежедневно совершает большое количество хозяйственных операций. В соответствии с Федеральным законодательством России, все государственные и коммерческие компании исключение составляют индивидуальные предприниматели обязаны отражать их в бухгалтерском учете. Для отражения хозяйственных операций по регистрам бухгалтерского учета принято использовать проводки, представляющие собой соответствующую корреспонденцию счетов. Каждый специалист, претендующий на должность бухгалтера, обязан знать на память план счетов бухучета. Благодаря этому он сможет быстро составить запись при оформлении той или иной операции. В бухгалтерском учете существует два вида проводок: сложные и простые. При составлении простого варианта специалисты задействуют два счета, корреспондирующихся друг с другом. Если предстоит оформить сложную хозяйственную операцию, бухгалтерам приходится использовать более двух счетов. Составленная корреспонденция разносится по соответствующим учетным регистрам юридические лица используют мемориальные ордера, учетные ведомости, журналы-ордера.

Значение хозяйственной операции в бухгалтерском учете и порядок ее фиксации

Любая компания в процессе своей деятельности осуществляет определенные операции. Они обязательно должны быть зафиксированы в бухучете. При этом задействуются счета. Они участвуют в формировании отчетности. Хозяйственная операция ХО — это определенное действие, которое меняет или состав имущества, или его размещение, или источники его формирования.

Бухгалтерский баланс. Понятие, сущность и виды балансов. Типы хозяйственных операций. Разделы бухгалтерского баланса.

Типы хозяйственных операций в бухгалтерском учете

В ходе производственной деятельности любая организация совершает ряд определенных процедур, называемых хозяйственными операциями. Для их отражения используются специальные счета. Хозяйственная операция в бухгалтерском учете воздействует на финансовое состояние предприятия. Хозяйственная операция ХО представляет собой процедуру преобразования параметров собственности, места ее нахождения, ресурсов по возникновению имущества.

ПОСМОТРИТЕ ВИДЕО ПО ТЕМЕ: Урок №2 -Типы хозяйственных операций (озвученный)

Хозяйственные операции в бухучете: примеры. Рентабельность продаж по чистой прибыли — формула. К какой амортизационной группе относится система видеонаблюдения? ОСВ по счету как читать. Амортизационная группа компьютеров и офисной техники. Хозяйственные операции при их отражении в учете могут влиять на бухгалтерский баланс предприятия и соответственно на результаты его финансового анализа.

Читайте также

Как видно из рассмотренных примеров и таблицы, любой из четырех типов операций не может нарушить равенства итогов актива и пассива баланса, хотя сами суммы итогов баланса могут и изменяться: увеличиваться по операциям третьего типа или уменьшаться по операциям. [читать подробенее]

Бухгалтерский учет изучает количественную сторону хозяйственных явлений в неразрывной связи с их качественной стороной путем сплошной, непрерывной, документально обоснованной и взаимосвязанной регистрации хозяйственных фактов как в денежном выражении, так и в. [читать подробенее]

Бухгалтерский баланс отражает наличие хозяйственных средств и величину источников их образования на определенную дату: как правило, на 1-е число месяца (квартала, года). Между тем в процессе хозяйственной деятельности средства организации находятся в непрерывном. [читать подробенее]

Виды бухгалтерских балансов Сущность бухгалтерского баланса Калькуляция. Бухгалтерский баланс – способ обобщения и группировки активов хозяйства и источников их образования на определенную дату в денежном выражении. Активы хозяйства и источники их. [читать подробенее]

Каждая хозяйственная операция, совершаемая в организации, влияет на величину имущества или источников его образования и может изменить валюту баланса. В зависимости от этого различают четыре следующих типа (вида) хозяйственный операций по их влиянию на валюту баланса: 1. [читать подробенее]

Виды бухгалтерских балансов Сущность бухгалтерского баланса Калькуляция. Бухгалтерский баланс – способ обобщения и группировки активов хозяйства и источников их образования на определенную дату в денежном выражении. Активы хозяйства и источники их. [читать подробенее]

Каждая хозяйственная операция, совершаемая в организации, влияет на величину имущества или источников его образования и может изменить валюту баланса. В зависимости от этого различают четыре следующих типа (вида) хозяйственный операций по их влиянию на валюту баланса: 1. [читать подробенее]

Виды бухгалтерских балансов Различают следующие основные виды бухгалтерских балансов: вступительный, операционный (промежуточный и годовой), соединительный, разделительный, санируемый, ликвидационный, сводный, сводно-консолидируемый. Составлением. [читать подробенее]

Что такое хозяйственные операции в бухучете?

Если в хозяйственной деятельности произошло что-либо, обязательным становится создание расчёта. Понятие хозяйственных операций и нужно для обозначения таких расчётов. Они же используются для отображения изменений, связанных с собственными и заёмными источниками образования бюджета, составом имущества.

В расчетах указываются и изменения, связанные с резервным капиталом. Узнать о том, что это такое можно в данной публикации.

Получается, что хозяйственные операции – определённые события, которые служат причиной для составления бухгалтерских проводок.

В обязательные условия включают документы, служащие подтверждением совершения операций. Иначе проводку невозможно оформить.

После проведения любой операции на предприятии происходят изменения в показателях. Либо только в одном, либо в обоих сразу:

- Капитал формируется из источников. Надо учитывать их размер, состав.

- Размер имущественных владений.

Основные типы и примеры бухгалтерских операций

По одному из признаков возможно разделение операций по четырём типам.

Деление происходит в зависимости от того, как то или иное действие изменяет величину актива вместе с пассивом для баланса в бухгалтерии.

- Первый тип. Влияют на состав имущества. Это значит, что только активная часть формирования баланса затронута влиянием. При этом никаких изменений не происходит с валютой.

- Второй тип. При осуществлении данного вида операций изменения происходят с источниками, из которых формируется имущество на предприятии. Значит, меняется только пассив. Балансовой валюты это не касается.

- Третий тип. Предполагаются одновременные изменения, связанные как с имуществом и его исходной величиной, так и с деньгами, формирующими капитал. Изменения происходят в большую сторону. На равную величину начинает возрастать валюта баланса, как по активу, так и по пассиву.

- Наконец, заканчивается всё четвёртым типом. Этот тип связан с уменьшением показателей одновременно по фактам, на основе которых формируется имущество, плюс имущество с изначальной величиной. На равную величину происходит уменьшение баланса, связанного с активом и пассивом.

Как правильно составлять бухгалтерские проводки? Вся информация для новичков с примерами и таблицами есть в этой статье.

Особенности отражения операций в системе учёта

Необходимо учитывать, что группа расходов, связанных с обычной производственной деятельностью, образуется затратами, которые возникают в связи с несколькими явлениями:

- Запасами материально-производственного типа.

- Объёмом товаров.

- Количеством материалов.

- Сырьём.

Некоторые из них возникают непосредственно в процессе переработки запасов с целью:

- Оказать услуги.

- Выполнить работы.

- Произвести продукцию.

- Продать свои запасы.

Когда формируются расходы, их принято группировать, опираясь на следующие элементы:

- Затраты из группы прочих.

- Отчисления амортизационного типа.

- По социальным нуждам.

- На оплату труда.

- Затраты материального характера.

О том, как использовать способ уменьшаемого остатка при начислении амортизации, читайте по ссылке.

Потому есть несколько положений, закрепление которых в учётной политике вполне допустимо.

На счёте под номером 20 обычно аккумулируются группы затрат по основному производству. По видам номенклатуры при этом проводится аналитический вид учёта. Подразделения вместе с видами затрат по производству обязательно становятся основой.

Пример оформления журнала проводок.

Пример оформления журнала проводок.

Примеры

Примером операции первого типа, при которой меняются данные по активным счетам, может стать снятие денег с расчетного счета и размещение их в кассу. Размер имущества организации не изменился, изменилась только его форма, безналичные средства стали наличными.

Примером операции первого типа, при которой меняются данные по активным счетам, может стать снятие денег с расчетного счета и размещение их в кассу. Размер имущества организации не изменился, изменилась только его форма, безналичные средства стали наличными.

Никакие налоги не уплачиваются, дополнительных проводок не происходит, затрагиваются только активные статьи баланса, «Расчетный счет» и «Касса».

Валюта баланса остается неизменной. Типом А+А- будет и реализация товаров с отсрочкой платежа, при этом изменятся показатель «Товары на складе» в сторону уменьшения, и увеличится счет «Дебиторская задолженность».

Для сделок второго типа, при которых изменяется содержание пассивных счетов бухгалтерского учета, можно привести такой пример, как направление нераспределенной прибыли предыдущего периода после налогообложения в резервный фонд.

Общая сумма пассивной части баланса не изменилась, средства плавно перешли со счета «Нераспределенная прибыль» на счет «Резервы». Точно также операция не повлияла на размер валюты. Так же будет отражено в рамках типа П+П- погашение долгов перед поставщиками средствами банковского кредита, так как эти два вида задолженности учитываются по разным счетам.

В третьем случае вносятся изменения и в активные, и в пассивные графы в сторону увеличения в их денежном выражении. При этом происходит увеличение общей стоимости имущества, соответственно, увеличивается и размер источников. Примером такой операции может стать приобретение стада крупного рогатого скота для выращивания и откорма.

Оплата при этом происходит не в данном отчетном периоде. Животные ставятся на учет по активному счету «Основные средства», при этом приобретение их отражается по счету «Расчеты с поставщиками и подрядчиками». Поскольку оплата не произведена, уменьшения счета пассива на стоимость скота не происходит, и валюта баланса увеличивается. Также по типу А+П+ отражается внесение имущества в уставный капитал, изменятся в сторону увеличения «Уставный капитал» и «Основные средства».

В четвертом случае те же изменения будут совершены в сторону уменьшения. Примером может быть оплата процентов по займам. В этом случае изменяются такие счета, как «Расчетный счет» и счет «Расчеты с кредиторами». Так как поступления средств не было, было только их расходование, общая сумма валюты становится меньше.

Точность и правильность ведения баланса гарантирует не только отсутствие вопросов проверяющих органов, необходимости внесения изменений в уже сданную отчетность и доначисление налогов, но и наличие верной информации, на основании которой руководство предприятия сможет принимать решения о его дальнейшем развитии.

Как происходит отображение хозяйственных операций, можно узнать из данного видео.

Хозяйственная операция как предпринимательская сделка

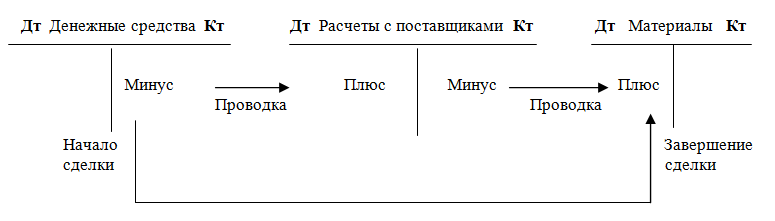

Хозяйственная операция по приобретению запасов, вследствие которой, как известно, непременно происходит увеличение запасов и уменьшение иных активов (как правило, денежных средств), включает в себя не одно, а два события: поступление материалов (или других оборотных активов) от поставщика и перечисление (передача) денежных средств этому поставщику. А, стало быть, и отражается двумя 1 разными проводками: по дебету и кредиту счета расчетов с поставщиками, соответственно с кредита счета денежных средств и с другой стороны в дебет соответствующего счета запасов (рис.1.).

Бухгалтерское отражение операций по приобретению запасов

Эти события, как правило, расходятся во времени и, что очень важно – подтверждаются разными первичными документами.

Следует отметить, что на Рис. 1 точка «начало сделки» и точка «завершение сделки» помечены условно, т.к. вполне понятно, что в случае, если первым событием в этой сделке будет получение материалов, а не перечисление денег, эти точки поменяются местами.

Впрочем, для экономического понимания операции очередность событий не имеет значения, только для бухгалтерского, ибо только бухгалтер отражает события в строгой последовательности происходящего – по алгоритмам. Аналогично отражаются и операции по приобретению любых других видов активов, в том числе капитальных, а также операции расчетов за потребляемые предприятием услуги и выполненные сторонними организациями работы.

Хозяйственная операция как бухгалтерская проводка

Объектом бухгалтерского учета, как уже стало понятным, является «действие или событие…», т.е. каждый шаг, алгоритм совершения сделки. Сделкой является предпринимательская операция, и недоразумение в том, что эту операцию тоже называют хозяйственной. Так вот, объектом экономического анализа чаще всего является именно предпринимательская операция, операция мены, иначе говоря, сделка. А также операция производства, которая, как известно, состоит из множества отдельных шагов (операций, подлежащих отражению на счетах бухгалтерского учета). Следует отметить, что в операциях производства меновые операции также имеют место. Примером может служить начисление заработной платы. Труд работников обменивается на заработную плату, размер которой составит часть себестоимости готового продукта деятельности.

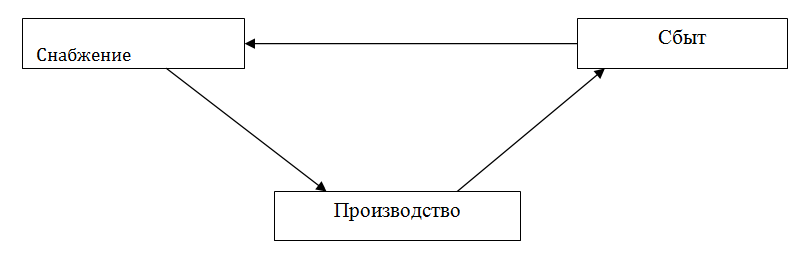

Основные виды предпринимательских операций (рис.2.):

- заготовительные операции (снабжение);

- производственные операции;

- операции реализации (сбыт).

Хозяйственная операция снабжения включает в себя превращение денежных средств в запасы. При этом объектами бухгалтерского учета являются денежные средства к оплате, расчеты за приобретение материальных ресурсов, потребляемых в производстве. События и действия, затрагивающие каждый из этих объектов, с точки зрения бухгалтерского учета также являются хозяйственными операциями, следовательно, отражаются бухгалтерскими проводками.

Хозяйственная операция производства включает в себя превращение закупленных запасов в конечный продукт, подлежащий реализации. Это превращение происходит в результате взаимодействия средств производства (предметов труда и средств труда) и рабочей силы. В операции производства объектами бухгалтерского учета являются расходы средств труда в размере их изношенной части, расходы запасов и расходы на рабочую силу (заработная плата плюс отчисления на социальное страхование). Все это вместе отражается как движение производственных запасов и готовой продукции с одновременным формированием ее себестоимости на различных этапах. События и действия, затрагивающие каждый из этих объектов, с точки зрения бухгалтерского учета также являются хозяйственными операциями, следовательно, отражаются бухгалтерскими проводками.

Хозяйственная операция сбыта включает в себя этапы передачи конечного продукта потребителю. Объектами учета в процессе являются расходы, связанные с отгрузкой и реализацией, объем реализации, денежные средства к получению, финансовые результаты. События и действия, затрагивающие каждый из этих объектов, с точки зрения бухгалтерского учета также являются хозяйственными операциями, следовательно, отражаются бухгалтерскими проводками.

Названные три вида предпринимательских операций взаимосвязаны между собой кругооборотом капитала (Рис.2).

Взаимосвязь между видами предпринимательских операций

На рис.1 показано бухгалтерское отражение только одной предпринимательской операции – снабжения. И мы убедились, что хозяйственная операция снабжения состоит как минимум из двух хозяйственных операций в бухгалтерском понимании этого термина.

Из названных видов предпринимательских операций две, – снабжение и сбыт, – относятся к внешним операциям и, в связи с тем, что требуют участия второй стороны (так как явно предполагают мену), являются сделками.

1 Как минимум двумя, т.к. здесь мы упускаем проводки по начислению НДС или отражению авансов выданных в случае если сделка заключается на условиях предоплаты за поставки.