Инструкция и особенности заполнения кассовой книги

Кассовая книга

| Кассовая книга | |

|---|---|

| |

| Медиафайлы на Викискладе |

Кассовая книга (англ. cash-book , нем. cassa-buch , фр. livre de caisse ) — учётный регистр, в котором отражаются в хронологическом порядке все совершенные организацией кассовые операции, подтвержденные первичными документами.

На основании сведений, содержащихся в этом документе, контролируется финансовое состояние любой компании. Он может использоваться даже налоговиками, занимающимися проверкой компании. Дополнительно книга полезна для руководителя любой фирмы, так как с ее помощью можно легко понять, сколько денег получает компания, а также какое количество средств тратится на те или иные цели.

Кассовая книга является обязательной документацией, причем она представлена в каждой фирме в единственном экземпляре. По закону не допускается ведение сразу нескольких книг, содержащих разные данные.

Оформление кассовой книги – как общаться с наличными вежливо

Редкая организация может обойтись в своей работе без кассовых операций, проводя все расчеты в безналичном порядке. И даже сейчас, когда все кругом компьютеризируется, остаются операции, когда без общения с наличными не обойтись. Самый распространенный случай – получение наличной выручки от покупателей. Да и мелочевка набегает – то подотчетник долг возвратил, то наоборот – на канцтовары деньги нужны и т.д.

Как ни крути, а оформление кассовой книги остается вопросом, которой неизменно задает себе каждый бухгалтер-новичок, столкнувшись с операциями по кассе. Об этом и пойдет речь в этой статье.

Что такое кассовая книга

Кассовая книга – это бухгалтерский регистр, который помогает отразить движение наличных денежных средств в кассе организации (унифицированная форма № КО-4). В него записывается информация о поступлении и выбытии денег в кассу.

Основной регламентирующий документ здесь – Указание Банка России от 11.03.2014 N 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства».

Бланк кассовой книги для знакомства и распечатки скачивайте здесь .

Ведение кассовой книги – обязанность кассира, а контролирует его главный бухгалтер. Если нет отдельного кассира, то книгу ведет бухгалтер, на которого возложена обязанность учета наличных.

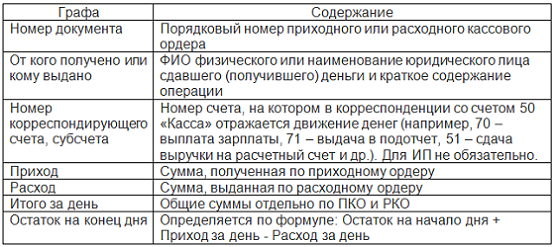

Структура кассовой книги

Лист распечатанной кассовой книги состоит из двух частей:

— собственно кассовой книги;

— отчета кассира (к нему потом подшиваются ПКО и РКО, ведомости, доверенности).

Независимо от того, в каком виде ведется книга, кассир должен заносить информацию в нее сразу после совершения кассовой операции – приходной или расходной, когда у него на руках есть первичный документ (ПКО или РКО). В бумажных книгах записи удобно вести под копирку, чтобы они отражались и в книге, и в отрывном отчете.

По окончании дня информация, внесенная в книгу, проверяется и выводится остаток на конец дня.

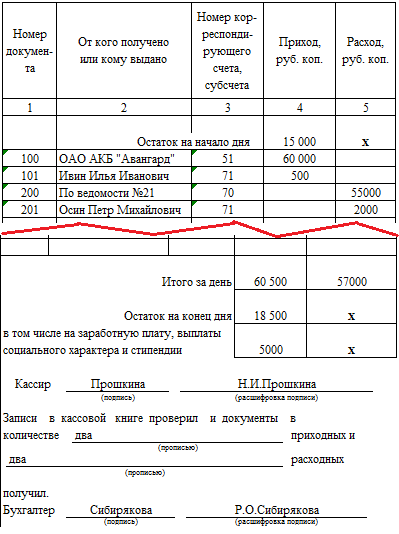

Образец заполнения кассовой книги

Порядок ведения кассовой книги

Вы можете вести кассовую книгу в бумажном виде или в электронном. Если вы выбрали первый вариант, то кассовую книгу типографского изготовления вы можете купить в магазине, или распечатать самостоятельно отдельные листы книги и скрепить их.

С 1 июня 2014 года прошивать кассовую книгу не требуется.

Мы можете вести кассовую книгу только в электронном виде. Если вы ее подпишете электронной подписью, распечатывать книгу не нужно. Если у вас нет такой возможности, то при наличии операций за день распечатывайте в конце дня заполненный листок книги. Отрезную часть книги (отчет кассира) кассир сдает бухгалтеру (при наличии такового) вместе с ПКО и РКО. Листы самой кассовой книги собирайте в отдельную папку.

При использовании программы 1С: Бухгалтерия для введения бухгалтерского учета, оформление кассовой книги происходит автоматически. Она формируется в программе по введенным документам. Ваша задача – своевременно распечатывать ее, причем на печать выводятся на отдельных листах кассовая книга и отчеты кассира.

Как заполнить расходный кассовый ордер, читайте здесь . Как правильно провести инвентаризацию кассы, смотрите тут .

А кто занимается ведением кассовых операций в вашей организации? Поделитесь, пожалуйста, в комментариях!

Инструкция и особенности заполнения кассовой книги

Сама по себе страница книги выглядит, как лист, разделенный на две части. Допускается сгибание по линии перфорации, необязательно заполнять отдельно обе части листа – можно использовать копировальную бумагу.

Одна из частей отрывается по указанной линии, подшивается в папку вместе с документами кассовой отчетности – накладными, заявлениями на выдачу средств, например, авансовые выплаты, ведомости и так далее.

Некоторые графы повторяются показаниями за несколько дней, например:

- Показания остатка предыдущего дня должны совпадать с первым показателем следующего

- Номера листов идут строго по порядку.

- Во вторую графу переносится вся информация об ордерах, которые приложены и подшиты в соответствующую папку.

- В организационных книгах обязательны указания кодов соответствующих выплат, например, код 70 будет означать зарплатные выплаты, подотчеты означены кодом 71 и так далее.

- После указания суммы «переноса» обязательно нужно проставить знак Z, исключающий дальнейшие подписи в колонку.

- Показания на начало и конец дня должны совпадать с учетом прихода и расхода предыдущего и текущего дня.

- Обязательно должны быть зафиксированы все данные с помощью подписей ответственных лиц (бухгалтер организации и кассир текущей смены).

- Указано количество подшитых ордеров.

Допускается ведение кассовой книги в электронном виде, при условии, что все первичные документы будут сохранены в надлежащем порядке. Для этого используют специальную программу на компьютере, которая отображает сразу две части листа: вкладыш и отчет кассового сотрудника. Листы ежедневно распечатывают, их можно прошнуровать в конце текущего года, а затем на них проставляются печать компании и подписи лиц, отвечающих за бухгалтерский учет и руководителя.

[box type=»download»] Если ведется электронная кассовая книга, то можно распечатать титульный лист в конце отчетного периода, к нему подшиваются все вкладные листы. [/box] При этом виде ведения книгу можно оформлять через каждый квартал, вместо 1 года.

Заполнение кассовой книги

Если говорить об оформлении КО-4, то необходимо соблюдать следующие требования:

- на титульном листе кассовой книги отражаются реквизиты организации и ответственное подразделение (при наличии);

- бланк соответствует одному финансовому году;

- каждая страница должна быть пронумерована.

Заполнять можно как вручную, так и в бухгалтерских программах.

Некоторые учреждения ведут бланк вручную. На первом листе открывается порядковая нумерация. Записи делаются шариковой ручкой с черными и синими чернилами. При внесении информации в графы кассир использует копирку, чтобы продублировать вносимую запись. Отрывной частью служит та, на которой нанесена «живая» запись. Дублированная часть остается в кассовой книге. Подпись на каждой части ставится отдельно. Информация о РКО и ПКО вписывается в каждую строку. Она должна быть одинаковой в каждой из двух частей кассовой книги. Если в отчетный день совершается множество операций с денежными средствами, и одной страницы для их внесения не хватает, то маркируется «перенос». В этом столбце отражаются приходная и расходная величина на момент переноса. Записи на следующем листе начинаются этой же цифрой.

Конец периода фиксируется итогами по ПКО и РКО, и выводится наличный остаток на конец дня. Главный бухгалтер производит сверку с первичными приходными и расходными документами и заверяет кассовую книгу.

Сшивается журнал по итогам года, период — с 01 января по 31 декабря финансового года. Каждый лист должен быть пронумерован, прошит и закреплен печатью на последней странице. Также необходимо указывать количество прошитых листов. Обязательна запись «В этой книге пронумеровано и прошнуровано _______ листов». Заверяется сшив подписями руководителя и главного бухгалтера организации (Постановление Госкомстата РФ от 18.08.1998 № 88).

Проверка кассовой дисциплины осуществляется налоговыми структурами. При выявлении нарушений на проверяемого накладываются штрафы. Целью проверки является не только выявление ошибок, допущенных в кассовой книге, но и других правонарушений, связанных с кассовой дисциплиной.

Контролирующие органы проверяют:

- документы, имеющие отношение к регистрации кассовых операций (кассовая книга является одним из них); отчетность из фискальной памяти ККТ; приказ на лимит остатка по кассе; отчеты по авансам и прочее.

Специалисты налоговой службы внимательно изучают кассовую книгу для определения полноты и своевременности оприходования выручки.

Напомним, что субъекты хозяйственной деятельности, должны уплачивать налоги по тарифам, предусмотренным в рамках используемой системы налогообложения. В соответствии со ст. 126 НК РФ, непредоставление налоговому инспектору документов, подтверждающих доход, влечет наказание в виде штрафов 200 рублей за каждый «скрытый» документ. Неведение кассовой книги является серьезным правонарушением. Согласно ст. 120 НК РФ, оно карается штрафами в размерах от 10 000 рублей.

Нужна помощь с бухгалтерским учётом?

Не теряйте время, мы окажем бесплатную консультацию и поможем вам вести бухгалтерский учет на самых выгодных условиях.