Учет полученного займа и процентов

Проводим полученный займ в 1С: просто, быстро, по существу

Планом счетов 1С 8 предусмотрен учет полученных займов и уплаченных по ним процентов: проводки по получению заимствованных средств фиксируются автоматически на основании проведения хозяйственных операций. Начисление ежемесячных процентов за пользование деньгами отображается в операциях, вводимых вручную.

Для ведения предпринимательской деятельности юридические лица и ИП привлекают заемные средства. Они могут быть взяты в банковских учреждениях, у учредителей фирмы, сторонних контрагентов.

Чтобы отразить полученный займ в 1C 8, необходимо предварительно разобраться:

- привлекается заем или кредит;

- кто предоставляет средства;

- срок возврата до года или свыше.

Ответы на эти вопросы позволят внести информацию в 1С на соответствующие счета учета и анализировать долг и выплату процентов по нему (если есть) в любое время.

Чем отличаются кредиты и займы

Бытует заблуждение, что суть отличия в следующем: кредиты выдаются под процент, а займы – за просто так. Это неверно.

Вот три ключевых расхождения между ними, которые определяются главой 42 ГК РФ:

- кто выступает кредитором или заимодавцем? Для кредитов – это банки (см. также про эквайринг). Для займов – все прочие юридические и физические лица, например, поставщики или покупатели, собственники или работники организации;

- какова форма предоставления? Кредиты выдаются исключительно в денежной форме 1 . Займы могут быть и в натуральной;

- обязательна ли возмездность? Для кредитов – да. Для займов – нет. Причем в некоторых случаях, если в договоре прямо не указано иное, заем всегда будет беспроцентным (п. 4 ст. 809 ГК РФ).

Проценты по займам и кредитам

Проценты, предусмотренные к уплате согласно условиям кредитного соглашения или договора займа, напротив, считаются расходами, связанными с выполнением обязательств перед кредитором или займодавцем. В бухгалтерском учете они отражаются в составе прочих расходов согласно пунктам 3, 7 и 8 ПБУ 15/2008 «Учет расходов по займам и кредитам».

Проценты по кредитам и займам отражаются в учете отдельно на специальных субсчетах, открытых к 66 или 67 счету, таким образом, они не смешиваются с основной полученной суммой. Расходы признаются в том отчетном периоде, к которому они относятся. Данный тезис, указанный в пункте 6 ПБУ 15/2008, предполагает ежемесячный расчет и отражение процентов в бухучете по займам полученным, либо же по предоставленным компании кредитам.

В налоговом учете по налогу на прибыль проценты по кредитам и займам также включаются в состав расходов, на этот раз внереализационных. В силу положений пункта 1 статьи 269 Налогового кодекса, по долговым обязательствам любого вида расходом по налогу на прибыль признаются проценты, исчисленные исходя из фактически установленной ставки. Однако, по сделкам, признаваемым контролируемыми (а именно к ним относятся, например, взаимоотношения между организацией и ее учредителем), необходимо принимать по внимание не только установленную сторонами процентную ставку, которую уплачивает получатель кредитных или заемных средств, но и дополнительные ограничения. Так, если речь будет идти о рублевом займе учредителя, полученном в 2016 году, то процент по нему должен укладываться в диапазон от 75% до 125% от действующей ключевой ставки – в этом случае уплаченную сумму можно будет включить в состав внереализационных расходов.

Но если кредит получен в стороннем банке, то, как правило, проблемы взаимозависимости сторон сделки не возникает, и фирма имеет права включать в налоговую базу проценты целиком. Впрочем, в этом случае нужно учитывать другую особенность таких взаимоотношений.

Если в договоре займа, как правило, самим соглашением предусматривается ежемесячный расчет и уплата процентов, то, как правило, банки требуют погашать некую сумму ежемесячно на определенное число. При этом в состав платежа входит частичное погашение самого «тела» кредита, так и процент по нему. В то же время, расчетный период может не совпадать с календарным месяцем. В этом случае ежемесячный платеж может включать в себя часть процентов за конец предыдущего месяца, и часть — за текущий период, если согласно договору, сумма перечисляется в середине месяца, а не на последнее число. Отделить сумму основного погашения кредита от процентов труда не составит – к любому договору прилагается график платежей, где подобная информация подробно расписана. А вот проценты требуют распределения по месяцам, поскольку и в учете они должны быть отражены именно в том периоде, к которому они относятся по факту их начисления.

Учет полученных кредитов и займов, процентов и расходов по ним

По информации на сайте ЦБ РФ объем кредитов юридическим лицам – резидентам и ИП на 1 декабря 2016 года достиг 27 526 090 млн.рублей. Как вести учет полученных кредитов и займов нужно знать каждому бухгалтеру. Если сейчас у вашей организации нет кредита, это не значит, что его не будет завтра.

Из этой статьи вы узнаете, чем похожи и чем отличаются займы и кредиты, о расчете процентов за пользование кредитом, способах погашения кредитов, о бухгалтерском и налоговом учете кредитов, процентов и других расходов за пользование кредитами.

Содержание статьи:

1. Кредит и займ: что между ними общего и чем отличаются

2. Расчет процентов за пользование кредитом

3. Способы погашения кредита

4. Расчет для дифференцированном способа

5. Расчет для аннуитетного способа

6. Бухгалтерский учет кредитов и расходов по кредитам

7. Счета учета кредитов и займов

8. Учет начисленных процентов по кредитам

9. Бухгалтерский учет расходов по кредиту

10. Проводки по погашению кредита и процентов за пользование

11. Проценты и расходы по кредиту в налоговом учете

1. Кредит и займ: что между ними общего и чем отличаются

Определение займа и кредита дается в главе 42 ГК РФ (часть вторая).

Займ – более широкое понятие, чем кредит.

Все вопросы, связанные с начислением процентов, погашением и учетом полученных кредитов и займов будут рассмотрены на примере кредита. Но все эти правила можно распространить и на денежные займы.

2. Расчет процентов за пользование кредитом

Формула для расчета процентов

S = (I / K * T) * P

S – сумма процентов

I – годовая процентная ставка (в долях, например, 0,2)

К – количество дней в году (365 – в обычный год, 366 – в високосный)

Т – количество дней в периоде, за который рассчитываются проценты, если проценты считаются за полный месяц, то Т надо брать равным 30 или 31.

Бывают случаи, когда в расчет берется неполный месяц, например, нужно рассчитать остаток по кредиту, который заканчивается 15 числа. О том, включать или нет последний день в расчет, нужно посмотреть в договоре.

Пример условий договора:

В данном случае, первый день – день выдачи кредита – в расчет не берется, а тот день, когда кредит погашен, включается в расчет.

Р – остаток задолженности по кредиту на дату расчета

3. Способы погашения кредита

Есть два способа погашения кредита:

При равных условиях кредитования, при дифференцированном способе погашения кредита сумма выплаченных процентов меньше, чем при аннуитетном.

Но в том, и другом случае формула для расчета процентов одинаковая.

Пример

Выдан кредит в сумме 300 000 рублей, сроком на 12 месяцев под 20% годовых. Дата выдачи кредита 15.07.2016, дата погашения – 15.06.2017. День выдачи не включается в расчет, последний день выплаты участвует в расчете.

Первая выплата основной суммы долга и процентов – 15.08.2016. Всего будет 11 выплат, которыми будут погашаться проценты и основной долг.

4. Расчет для дифференцированном способа

Сумма для ежемесячного погашения основного долга равна 300000/11 = 27 272,73 рубля.

Особое внимание нужно обратить на расчет процентов к выплате 15 января 2017. Здесь есть одна тонкость: переход от високосного 2016 года к не високосному 2017 году.

В этом случае проценты за декабрь 2016 года (с 16.12 по 31.12) нужно считать, исходя из 366 дней в году, а проценты за период с 01.01.2017 по 15.01.2017, исходя из 365 дней в году.

Общая сумма процентов к уплате

5. Расчет для аннуитетного способа

Формула A = K х ( p х (1+p) n ) / ((1+p) n — 1)

А – ежемесячный платеж

К – сумма выданного кредита

p – месячная процентная ставка, деленная на 100

n – количество выплат

Сначала нужно рассчитать ежемесячный платеж. Компоненты формулы:

К = 300 000

p = 20/12/100 = 0,016667

n = 11

А = 300000 х (0,016667 х (1+0,016667) 11 ) / ((1+0,016667) 11 — 1)

= 300000 х (0,0199905/0,199405) = 30075,22

Сумма процентов к уплате определяется по такой же формуле, как и для дифференцированного платежа. Количество дней для расчета и учет перехода между високосным годом и не високосным аналогичны дифференцированному способу.

Общая сумма процентов к уплате 1490,52 + 1401,19

Последний платеж при аннуитетном способе погашения кредита может незначительно отличаться от предыдущих. Это связано с округлениями при расчетах.

6. Бухгалтерский учет полученных кредитов и займов

Что важно знать для правильного учета полученных кредитов и займов, и расходов по ним?

- срок, на который получен кредит

- цель, на которую получен кредит

- вид расходов по кредитам с точки зрения ПБУ 15/08 «Учет расходов по займам и кредитам»

Почему важен срок, на который выдается кредит? От этого зависит выбор счета учета кредита и строки баланса, в которой будет отражаться кредит и проценты по нему.

По сроку кредиты делятся на:

- краткосрочные – кредиты, который выдаются на срок менее 12 месяцев

- долгосрочные – кредиты, который выдаются на срок свыше 12 месяцев, такие кредиты более значительны по сумме, чем краткосрочные

Иногда из долгосрочных выделяют категорию среднесрочных кредитов, со сроком погашения от 12 до 36 месяцев. В бухгалтерском учете такие кредиты отражаются как долгосрочные.

Цель получения кредита определяет порядок учета процентов по кредитам. Кредит может быть выдан на:

- пополнение оборотных средств (обычно бывают краткосрочными)

- инвестиционные цели: для покупки или строительства основных средств и других капитальных вложений (обычно долгосрочные)

Расходы по кредитам, согласно ПБУ 15/08, делятся на две группы:

- проценты за пользование кредитом

- дополнительные расходы

Для того, чтобы правильно сделать проводки в бухгалтерском учете и отразить в отчетности полученные кредиты, нужно знать еще несколько требований законодательства.

- виды кредитов

- кредитные организации

7. Счета учета кредитов и займов

В Плане счетов для краткосрочных кредитов и займов предусмотрен счет 66, для долгосрочных ー счет 67. Оба счета учета кредитов и займов пассивные, сальдо по ним показывает задолженность организации по соответствующим кредитам и займам.

Проводки при получении кредита

Получение кредита отражается в учете той датой, когда на расчетный счет организации фактически поступили деньги.

Дт 51 (52) – Кт 66 (67)

Как производится учет полученных кредитов и займов в программе 1С: Бухгалтерия 8 ред. 3.0 смотрите в видео:

8. Учет начисленных процентов по кредитам

При начислении процентов у бухгалтера есть три вопроса: когда, в какой сумме и куда? Когда и в какой сумме начислять и куда относить?

Ответы на вопросы: когда и в какой сумме, – можно найти в п. 6, 8 ПБУ 15/08. Согласно этим пунктам ПБУ, проценты по кредитам должны отражаться в учете в том отчетном периоде, к которому они относятся. Учет начисленных процентов по кредитам должен быть равномерным и может быть основан на условиях договора, если условия существенно не отличаются от равномерного включения.

Это значит, что проценты по кредиту должны начисляться в учете ежемесячно.

Если договор предполагает ежемесячную выплату процентов, то сумма начисленных процентов может быть равна сумме выплаченных процентов. Начисление можно проводить на дату выплаты.

Также в этом случае допускается начисление процентов дважды в месяц: сначала на дату выплаты, затем на конец отчетного месяца.

Но если проценты, согласно договора, выплачиваются с другой периодичностью, например, ежеквартально, то начисление процентов в учете нужно проводить ежемесячно, а выплачивать ежеквартально. Сумма процентов к начислению определяется расчетным методом.

Куда в учете нужно относить начисленные проценты? За ответом опять обратимся к ПБУ 15/08, к п.7 и 9.

Когда за счет полученного кредита организация строит или покупает инвестиционный актив, то проценты за пользование кредитом относятся на стоимость этого инвестактива.

Во всех других случаях проценты признаются прочими расходами.

Инвестиционный актив, с точки зрения ПБУ 15/2008, ー это имущество, которое перед тем, как стать основным средством, внеоборотным или нематериальным активом, требует длительной подготовки и существенных расходов на приобретение, изготовление или сооружение.

Например, недорогой станок, который не требует монтажа: поставили, включили в розетку, начали использовать ー не будет инвестиционным активом. Значит, проценты за пользование кредитом в таком случае не должны включаться в стоимость станка, а в полном объеме должны относиться на счет 91.

При учете начисленных процентов в стоимости инвестиционного актива нужно помнить о следующих ограничениях:

1) обязательно нужно определить понятие инвестиционного актива в учетной политике, в ПБУ 15/08 определение этого термина достаточно размыто

2) инвестиционный актив после изготовления должен быть поставлен на учет как основное средство или нематериальный актив. Например, если организация продает квартиры, то после того, как квартиры будут приняты, их поставят на учет как готовую продукцию, а не как основное средство

3) пункт 11 ПБУ 15/08 определяет порядок учета процентов за пользование кредитом в тех случаях, когда приостановлены работы по изготовлению инвестиционного актива

4) пунктами 12, 13 ПБУ 15/08 установлены особые правила учета начисленных процентов в случаях ввода в эксплуатацию инвестиционного актива или его использования до ввода в эксплуатацию

Проводка по начислению процентов:

Дт 91 (08) – Кт 66 (67) (субсчет «проценты»)

9. Бухгалтерский учет расходов по кредиту

Для того, чтобы получить кредит, организация иногда несет дополнительные расходы, например, проводит экспертизу кредитного договора.

Бухгалтерский учет расходов по кредиту ведется обособленно от основной суммы кредита. Это значит, что расходы по кредиту нужно отражать на счетах расчетов с кредиторами 60 или 76.

Расходы по кредиту:

- отражаются в том отчетном периоде, к которому они относятся (п.6 ПБУ 15/08)

- могут учитываться равномерно в течение срока действия кредита или списываться единовременно (п.8 ПБУ 15/08)

Проводка по списанию расходов:

Дт 91 – Кт 60 (76)

10. Проводки по погашению кредита и процентов за пользование

Платежи по кредиту отражаются в учете той датой, когда было перечисление с расчетного счета организации для погашения кредита. Это же относится и к выплате процентов за кредит.

Проводки по погашению основной суммы кредита:

Дт 66 (67) – Кт 51 (52)

Проводки при выплате процентов:

Дт 66 (67) (субсчет «проценты») – Кт 51 (52)

11. Проценты и расходы по кредиту в налоговом учете

Проценты за пользование кредитом учитываются во внереализационных расходах (пп.2 п.1 ст.265 НК РФ). С 01.01.2015, после внесения изменений в ст.269 НК РФ, величина процентов не нормируется.

Исключение в части нормирования составляют отношения по контролируемым сделкам. Как рассчитывать проценты для налогового учета в этом случае, подробно написано в ст.269 НК.

При отражении процентов в налоговом учете нужно использовать метод начисления (п.8 ст.272 НК). И учитывать их на:

- последний день каждого месяца соответствующего отчетного (налогового) периода

- день возврата (погашения) кредита

Про другие расходы, которые связаны с получением кредита, нет таких подробных пояснений в НК РФ.

Что такое расходы по кредиту с точки зрения НК? Это услуга сторонней организации, которая не связана с производственной деятельностью. Поэтому расходы по кредиту в налоговом учете можно включить в состав внереализационных расходов на основании пп.20 п.1 ст.265 НК РФ. Но эти расходы нужно обосновать.

Определить дату отражения расходов по кредиту в налоговом учете, поможет пп.3 п.7 ст.272 НК.

Для того, чтобы правильно вести бухгалтерский и налоговый учет полученных кредитов и займов, нужно представлять ситуацию в комплексе. Когда вы знаете цели и сроки получения кредита, у вас есть на руках договор, тогда на все вопросы, которые возникают в процессе учета, можно найти ответы.

В комментариях задавайте вопросы, которые возникают у вас при учете кредитов и займов. Если в своей практике вы сталкивались со сложностями при отражении кредитов, процентов или расходов по ним, поделитесь опытом.

Или у вас сейчас «трудный» кредит? Спрашивайте, поможем.

Как отразить в бухгалтерском учете выданные кредиты и займы?

Учет займов выданных регулируется ПБУ 19/02 «Учет финансовых вложений».

Для отражения займов в бухучете заимодавец применяет счет 58 «Финансовые вложения».

Организация выдала заем 1 марта сроком на 1 год. Сумма займа — 3 000 000 руб. Процентная ставка по займу — 15% годовых. В соответствии с условиями договора заемщик выплачивает проценты за каждый день пользования займом на конец каждого месяца. Проценты начинают начисляться со дня, следующего за днем выдачи займа, Договором не предусмотрено частичное погашение суммы займа на ежемесячной основе.

В октябре заимодавец отразил:

Дт 58 Кт 51 — выдача займа — 3 000 000 руб.

Дт 76 Кт 91.1 — начислены проценты: 3 000 000 / 365× 30 × 15% = 36 986,30 руб.

Дт 51 Кт 76 — проценты получены от заемщика — 36 986,30 руб.

Проводки в апреле:

Дт 76 Кт 91.1 — начислены проценты за апрель: 3 000 000 / 365× 30 × 15% = 36 986,30 руб.

Дт 51 Кт 76 — проценты получены — 36 986,30 руб.

Дт 76 Кт 91.1 — начислены проценты: 3 000 000 /365 × 31 × 15% = 38 219,18 руб.

Дт 51 Кт 76 — проценты поступили на расчетный счет — 38 219,18 руб.

…и так далее до 28 февраля следующего года.

Сумму займа заимодавец отразит в бухбалансе по строке 1170 «Финансовые вложения» в размере 3 000 000 руб.

Учет кредитов и займов в 1С согласно РСБУ и МСФО

Привлечение заемных средств для субъектов предпринимательской деятельности имеет обыкновенный характер. Полученные кредиты и займы являются частью финансовых обязательств (согласно IAS32), учет которых подлежит особому контролю. Наличие кредитов и займов в числе источников финансирования организации влекут за собой риски, которые влияют на финансовые показатели деятельности организации.

Почему следует обратить внимание на учет кредитов и займов?

В МСФО (IFRS) 7 установлены требования к раскрытию финансовой информации.

Предприятие должно раскрывать информацию, которая бы позволила пользователям оценить характер и уровень рисков, связанных с финансовыми инструментами, к которым они подвержены на отчетную дату. Обычно такие риски включают кредитный риск, риск ликвидности и рыночный риск.

Рисунок 1 — Риски, связанные с финансовыми инструментами

Пояснительная и описательная информация о рисках, связанных с кредитами и займами, которая должна содержаться в финансовой отчетности, может быть включена в нее путем перекрестных ссылок на информацию в другом документе. Например, в отчете руководства или отчете о рисках. «Включено в отчетность путем перекрестных ссылок» — означает, что имеются перекрестные ссылки, содержащиеся в финансовой отчетности, на другой документ, не относящийся к финансовой отчетности. Без информации, включенной по перекрестной ссылке, финансовая отчетность является неполной.

Нормативная база

В РСБУ и МСФО выделены свои правила учета кредитов и займов.

Основными нормативными документами, которые регулируют отражение заемных средств в бухгалтерском учете и МСФО являются:

- ПБУ 15/2008«Учет расходов по займам и кредитам»;

- МСФО (IAS) 32«Финансовые инструменты: представление информации»;

- МСФО (IFRS) 7«Финансовые инструменты: раскрытие информации»;

- МСФО (IFRS) 9«Финансовые инструменты».

Базовая архитектура решений на платформе 1С по блоку «Учет кредитов и займов»

Современные конфигурации 1С учитывают различия требований стандартов ПБУ и МСФО и предусматривают следующую архитектуру ИС:

Рисунок 2 — Концептуальная схема архитектуры 1С:Управление холдингом и 1С:Бухгалтерия КОРП МСФО

Знаком руки на схемах отмечены операции, которые выполняются вручную. Шестеренками — автоматизированные операции.

Рисунок 3 — Концептуальная схема архитектуры 1С:ERP

Как видим, алгоритм отражения в рассматриваемых конфигурациях идентичен. Отличием являются документы, участвующие в данном процессе. Если в конфигурациях 1С:Управление холдингом и 1С:Бухгалтерия КОРП МСФО для отражения операций используются специальные документы «Отражение ФИ по амортизированной стоимости», «Сторно финансовых расходов», «Регламентная операция периода», то в конфигурации 1С:ERP используется документ «Операция (международный учет)», который подразумевает ручное заполнение.

Этапы учета финансовых инструментов

Первоначальное признание

Согласно ПБУ 15/2008 п.2 основная сумма обязательств по полученному займу или кредиту находит отражение в бухгалтерском учете как кредиторская задолженность (для заемщика) в сумме фактически полученных денежных средств. Расходами, связанными с выполнением обязательств по полученным займам и кредитам, являются:

Проценты, причитающиеся к оплате заимодавцу (кредитору)

Дополнительные расходы по займам

В МСФО (IFRS 9) в соответствии с п. 5.1.1 учет банковских кредитов производится по справедливой стоимости за вычетом затрат по сделке, напрямую связанных с выпуском данного финансового обязательства, а впоследствии (п. 5.2.1) – по амортизированной стоимости с использованием метода эффективной ставки процента.

Оценка и учет после первоначального признания

В соответствии с ПБУ 15/2008 расходы по займам отражаются в бухгалтерском учете и отчетности в отчетном периоде, к которому они относятся. Проценты начисляются за фактическое время использования кредитных средств в текущем периоде.

В соответствии с МСФО (IFRS) 9 «Финансовые инструменты» предприятие классифицирует все финансовые обязательства как оцениваемые впоследствии по амортизированной стоимости с использованием метода эффективной ставки процента или по справедливой стоимости.

Практические примеры учета кредитов и займов в МСФО

01.03.2020 взят займ на сумму 3 000 000 руб. на срок до 31.07.2020. Рыночная процентная ставка 10%. По графику погашение основной суммы долга происходит:

- 01.04.2020 в размере 100 000 руб.;

- 01.05.2020 в размере 100 000 руб.;

- 01.06.2020 в размере 1 400 000 руб.;

- 01.07.2020 в размере 1 400 000 руб.;

Сумма уплаченных процентов 31.07.2020 составляет 50 000 руб.

Отражение данного примера в конфигурациях 1С представлено в наших инструкциях:

Преимущества и недостатки 1С в блоке «Учета кредитов и займов» согласно РСБУ и МСФО

1С:Бухгалтерия КОРП МСФО

Для кого создано решение: для организаций, не имеющих дочерних компаний.

предусмотрен конструктор отчетности, который дает возможность создавать отчетные формы произвольного формата и настраивать правила их заполнения при помощи формул

- наличие сложного интерфейса;

- отсутствует возможность заполнения графика получения траншей в карточке договора.

1С:Управление холдингом

Для кого создано решение: для головных компаний.

- охватывает весь спектр процессов на предприятии;

- предусмотрен конструктор отчетности, который позволяет создавать отчетные формы произвольного формата и настраивать правила их заполнения;

- заполнение графика получения траншей, начисления и выплаты процентов в карточке договора автоматически из подсистемы Казначейство. Загрузка графиков по договорам из внешних файлов.

- сложный интерфейс программы;

- самая высокая стоимость решения среди приведенных конфигураций;

- избыток другого функционала — блок по учету кредитов и займов составляет не более 3% от всего функционала системы.

- дополнительный функционал для ведения оперативного учета;

- возможность загрузки графиков по договорам из внешних файлов.

- длительный период и сложность внедрения;

- ряд хозяйственных операций необходимо формировать ручными операциями.

- Специфику вашего предприятия. Функционал кредитов и займов является второстепенным. А каждая из описанных выше программ имеет свой набор функционала. Который может быть полезным при ведении учета.

- Специфику отчетности. Если ваша отчетность уникальна, и не входит в шаблоны предложенных программ, только 1С:Управление холдингом позволит разработать в типовом функционале шаблоны уникальных отчетов.

- сумма которых вычисляется как определённый процент от суммы существующей проводки или иного числа;

- для начисления процентов на полученные и выданные займы.

- Щёлкнуть сумму нужной проводки в списке проводок.

- Нажать клавишу

или выбрать команду меню Работа | Начисление процентов.

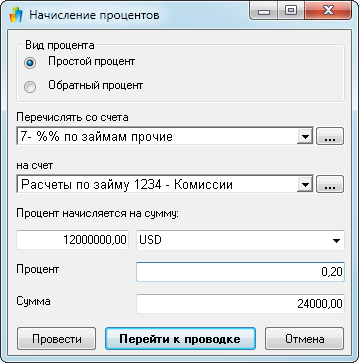

или выбрать команду меню Работа | Начисление процентов. - В выведенном диалоговом окне Начисление процентов следует выбрать параметры создаваемой проводки:

- в поле Вид процента выбрать один из двух методов исчисления процентов:

- в поле Перечислить со счёта следует указать счёт дебета создаваемой проводки. Счёт можно выбрать из списка, щёлкнув мышью кнопку , или из дерева счетов, щёлкнув мышью кнопку в правой части поля;

- в поле на счёт таким же образом следует указать счёт кредита создаваемой проводки;

- под надписью Процент начисляется на сумму можно задать сумму, от которой вычисляется процент, и её валюту. По умолчанию, значения этих полей — это сумма и валюта той ячейки, которая была выделена перед нажатием клавиши или выбором команды меню Работа | Начисление процентов;

- справа от надписи Процент надо ввести процент для вычисления суммы проводки.

- Закончив заполнение параметров, следует щёлкнуть одну из кнопок:

- В отчёте по проводкам под исходной проводкой будет видна созданная проводка:

- Выбрать команду меню ФинГрада Основная информация | Аналитики.

- В списке аналитик найти строку Депозиты полученные и щёлкнуть её мышью.

- В правой части окна Основная информация в поле Имя ввести новое имя аналитики: Займы полученные.

- Щёлкнуть мышью кнопку в правом нижнем углу окна Основная информация.

- Нажать клавишу , чтобы убрать с экрана окно Основная информация.

- Выбрать команду меню Основная информация | Справочники.

- Если на экран выведен справочник какой-то другой аналитики, надо щёлкнуть в нижней части окна справочника гиперссылку Открыть другой справочник , и выбрать нужный справочник из списка.

1С:ERP Управление предприятием

Для кого создано решение: для производственных организаций, не имеющих дочерних компаний.

Вывод

Конфигурации 1С — это удобный инструмент, который позволяет отражать хозяйственные операции по учету кредитов и займов в едином информационном пространстве. При этом пользователь получает возможность управлять всеми видами рисков, связанных с этим направлением. При выборе конфигурации для учета кредитов и займов вам нужно учесть:

Если у Вас остались вопросы, специалисты департамента консалтинга и реализации проектов готовы проконсультировать вас.

Учет полученного займа и процентов

В этой главе мы расскажем о средствах ФинГрада, облегчающих создание проводок:

29 .1. Создание проводок с суммой вычисляемой как процент

Часто пользователям требуется создать проводки с суммой, вычисляемой как процент от суммы имеющейся проводки, или как процент от какого-то иного числа. ФинГрад имеет специальную команду, выполняющую это действие.

Чтобы создать проводку с суммой, вычисляемой как процент от суммы имеющейся проводки, следует:

или выбрать команду меню Работа | Начисление процентов.

или выбрать команду меню Работа | Начисление процентов.

Сумма проводки вычисляется по формуле

простой процент

Сумма = исходная сумма?процент / 100

обратный процент

Сумма = исходная сумма?процент / (100 – процент)

в правой части поля;

в правой части поля;Значение суммы проводки будет показано в поле справа от надписи Сумма.

Создать проводку с указанными параметрами. Текущей останется ранее выделенная проводка.

Создать проводку с указанными параметрами, и перейти к ней (сделать её текущей проводкой).

Отмена создания проводки.

29 .2. Начисление процентов на полученные займы

Ещё одна часто требуемая задача, связанная с начислением процентов — это создание проводок по начислению процентов на полученные займы (полученные кредиты). Создание таких проводок — задача довольно утомительная и трудоёмкая, даже когда заём всего один. А если займов у организации несколько десятков — тем более. Поэтому ФинГрад содержит средства для автоматизации этой задачи.

Замечания. 1. Чтобы ФинГрад позволил Вам автоматически начислять проценты на полученные и выданные займы, у вашей организации должна иметься соответствующая лицензия на ФинГрад, она называется SaldoPercents. В базовой (стандартной) лицензии на ФинГрад возможность автоматически начислять проценты на полученные и выданные займы не поддерживается.

2. Список имеющихся лицензий на ФинГрад можно посмотреть с помощью команды ФинГрада Основная информация | Лицензии.

29 .2.1. Об аналитике «Депозиты полученные» (или «Займы полученные»)

Для того, чтобы ФинГрад автоматически начислял проценты на полученные займы, параметры этих займов должны быть записаны в справочник специальной аналитики, которая по умолчанию называется Депозиты полученные.

О названии аналитики. Такое название аналитики возникло потому, что задача начисления процентов на полученные и выданные займы используется в основном банками. Она для них особо актуальна — ведь у банков основная деятельность как раз и заключается в привлечении вкладов (депозитов) и выдаче кредитов из привлечённых и собственных средств. В банке депозиты — это привлечённые средства, и депозитный отдел банка занимается приёмом вкладов (депозитов) юридических и физических лиц на различные сроки, и начислением процентов по вкладам (депозитов).

Если ваша организация не является банком, то такое название аналитики может привести к путанице. Для небанковских организаций «депозит» — это не привлечённые денежные средства, а их собственные денежные средства, размещённые ими на срочных вкладах в банках. Поэтому для небанковских организаций во избежание путаницы лучше переименовать эту аналитику в Займы полученные. Чтобы переименовать аналитику, следует:

в правом нижнем углу окна Основная информация.

в правом нижнем углу окна Основная информация. , чтобы убрать с экрана окно Основная информация.

, чтобы убрать с экрана окно Основная информация.29 .2.2. Счета для учёта полученных займов

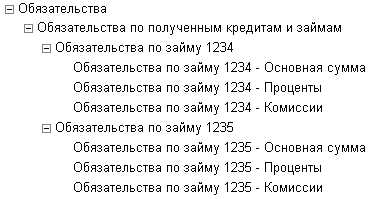

Для того, чтобы ФинГрад автоматически начислял проценты на полученные займы, необходимо также, чтобы для каждого полученного займа в ФинГраде был выделен отдельный счёт, на котором отражалась бы задолженность по этому займу. Эти счета можно разместить, например, в группе счетов ФинГрада Обязательства по полученным кредитам и займам.

Счета по учёту процентов на займы, а также счета по учёту прочих затрат, связанных с займами, можно создавать для каждого займа отдельно, например, так:

А можно учитывать все эти затраты на одном счёте или на двух счетах (начисленные проценты на одном счёте, прочие затраты, связанные с займами — на другом счёте). Это зависит от учётной политики организации и усмотрения финансового директора.

Каждый заём в ФинГраде, по которому автоматически начисляются проценты, должен иметь численный номер. Номера у разных займов должны быть различными. Этот номер удобно указывать в названии счёта, на котором учитывается задолженность по займу.

29 .2.3. Справочник аналитики «Депозиты полученные» (или «Займы полученные»)

Все параметры каждого полученного займа надо записать в справочник аналитики Депозиты полученные (или Займы полученные). Далее мы будем называть этот справочник аналитики таблицей сведений о полученных займах.

Чтобы вывести на экран этот справочник, надо:

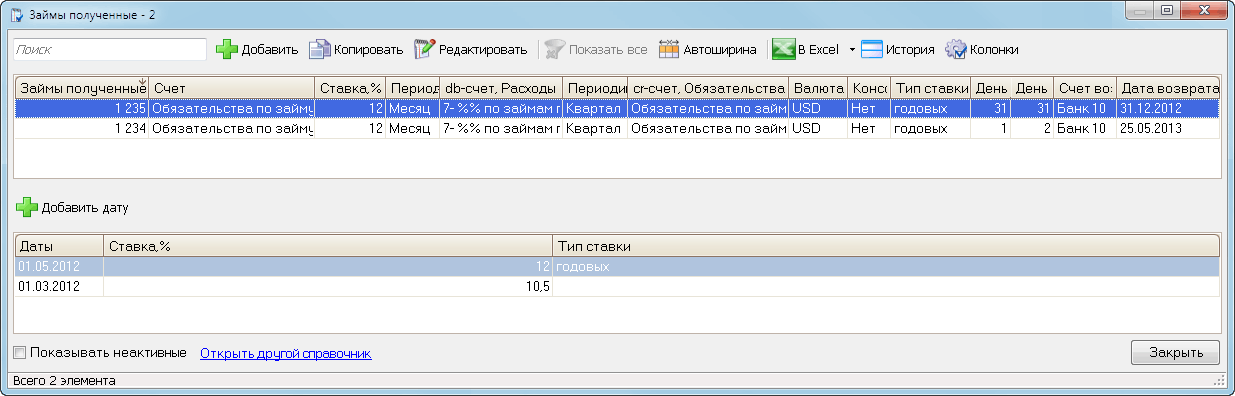

Таблица сведений о полученных займах имеет следующий вид:

Верхняя часть таблицы. Каждая строчка в верхней части окна таблицы сведений о полученных займах соответствует одному полученному займу.

Колонки таблицы в верхней части окна имеют следующий смысл:

Депозиты полученные

(или Займы полученные)

Порядок учета кредитов, депозитов и займов в подсистеме казначейства 1С:ERP Управление предприятием 2. Пример учета

1. Основные положения

В описании примера предполагается, что читатель знаком с учётной системой 1С ERP Управление предприятием 2 и системой «1С Предприятие» на уровне пользователя, желателен уровень знаний на уровне сертификации «1С Профессионал» по системе 1С ERP Управление предприятием 2.

Договоры займов, депозитов и кредитные учитываются в подсистеме «Казначейство» системы 1С:ERP Управление предприятием 2 в контуре учёта финансовых инструментов, независимо от взаиморасчётов с клиентами и поставщиками.

Функциональность прикладного решения позволяет вести полный замкнутый цикл учёта по вышеуказанным договорам, включая ввод начальных остатков по действующим договорам, регистрацию договоров, расчёт, начисление и перечисление процентов и комиссий по договорам, анализ обязательств по договорам.

Доступ к возможностям системы по учёту договоров возможен для пользователей с набором прав профиля «Бухгалтер», «Казначей» или профилей с более широким возможностями, включающими права по указанным профилям.

Включить или проверить доступность необходимой для учёта кредитов, депозитов и займов функциональности прикладной системы можно через проверку состояния функциональной опции «Договоры кредитов и депозитов»:

2. 1С учeт договоров

Для иллюстрации методики учёта договоров рассмотрим пример с выдачей займа сотруднику организации, начисления и уплаты процентов по договору займа, а также возврата займа сотрудником.

Доступ к рабочему месту по учёту договоров займа, кредита и депозита получаем через раздел учёта «Казначейство» → подраздел «Учёт кредитов и депозитов» → список договоров «Договоры кредитов и депозитов».

Список договоров может быть отфильтрован с помощью быстрых отборов из шапки списка или любым привычным стандартным способом, например, из меню шапки списка (кнопка «Ещё»).

3. Закладка Основное

Для регистрации в учётной системе нового договора необходимо нажать кнопку «Создать». Мы попадаем в форму карточки договора, закладка «Основное». Для нашего примера, вариант заполнения данными текущей закладки карточки договора, может быть таким:

Обязательные для заполнения поля выделяются стандартно и заполняются так:

– «Номер» – номер первичного документа;

– «от» – дата первичного документа;

– «Рабочее наименование» – произвольный текст, для учётной системы;

– «Характер договора» и «Тип договора» – по смыслу задачи учёта;

Подраздел «Стороны договора»:

– «Дебитор» или «Кредитор», по характеру договора – «Партнёр»(контрагент), в терминах учётной системы;

Договоры рассматриваемых видов могут быть созданы для «Партнёров»(контрагентов) с установленным признаком «

Прочие отношения» карточки «Партнёра». Также, из настроек «Партнёра» автоматически заполняются поля «Контрагент» и «Счёт контрагента»;

– «Организация» – выбирается из справочника «Организации», поле «Счёт организации» заполняется автоматически из настроек конкретной организации;

– «Подразделение» – соответствующее смыслу задачи управленческое подразделение предприятия;

4. Закладка Расчеты

Следующая закладка карточки договора для записи основных и необходимых условий договора – «Расчёты».

Договор можно регистрировать в любой валюте, расчёты можно вести, также, в произвольной валюте. Специальные условия расчёта курса валюты договора (например, ставка ЦБ увеличенная на процент) можно указать через отдельную валюту с расчётом курса через параметр «Курс валюты зависит от курса другой валюты».

Заполнение подраздела «Параметры договора» очевидно из смысла задачи. Поле «Тип срочности» заполняется для договоров сроком действия до 1 года от даты начала, как «Краткосрочный», сроком действия свыше 1 года, как «Долгосрочный».

Ключевым параметром договора является график платежей (выплат и поступлений), возможность редактирования которого становится доступной после записи информации о договоре по гиперссылке с названием графика, если он существует или с названием «Ввести» для редактирования первого варианта. Управление вариантами графиков доступно по гиперссылке «варианты графиков» в шапке формы редактирования данных договора. После первой же записи варианта редактируемого договора в систему учёта, блокируются для изменений часть полей формы. Если возникает необходимость изменения заблокированных от изменений данных полей формы, то можно воспользоваться опцией редактирования «Разрешить редактирование реквизитов», доступной через пункт меню «Ещё» шапки формы.

5. График платежей

Используется системой учёта для сохранения плановых данных о всех движениях денежных средств по договору. На основании графиков формируются заявки на расходование денежных средств и документы начисления расходов (доходов) по процентам и комиссиям.

Возможно использование нескольких вариантов графика. Варианты графиков могут быть использованы в статусах «Утверждён» – изначальный график движения ДС по договору, например, график из первичного документа («твердой», бумажной копии);

«Используется» – фактически используемый для оплат и начислений график после всех необходимых согласований и изменений изначального графика.

Статусы могут быть установлены только для одного графика. Одновременно установленные статусы для одного варианта графика указывает на то, что договор исполняется по изначально установленному графику.

Вариант графика состоит из трёх отдельных графиков:

– «Транши», график поступления полученных заёмных средств (перечисления выданных займов);

– «Оплаты», график выплаты (получения) основного долга , процентов, комиссий;

– «Начисления», график начислений процентов по кредиту (депозиту) и комиссий.

Поддерживается возможность указания самых разнообразных ситуаций с датами и суммами в графиках. При получении кредита по графику траншей возможен контроль сумм траншей при установке признака договора «Лимит суммы траншей».

Расчет графиков по правилам кредитного калькулятора не поддерживается. Для расчета можно использовать сторонние средства с последующим импортом результата в информационную базу.

Графики оплат могут загружаться из файлов в формате электронных таблиц (например, *.xls – команда «Загрузить» на форме варианта графика) через стандартный буфер обмена.

В подвал формы редактирования графиков, для контроля, справочно выводятся суммы траншей, начислений и оплат.

6. Закладка Доп. счета Статьи учёта

Используется для указания дополнительной учётной информации по договору.

«Дополнительные банковские счета контрагента» указываются, если необходимо перечислять проценты и комиссии по договору на разные банковские счета.

«Статьи движения денежных средств» и «Статьи расходов/доходов»– необходимы для учета начислений и оплат по договорам. Для наглядного и корректного разделения сумм в план-фактном отчете, а также и для целей учёта для основного долга, процентов и комиссии должны быть указаны различные статьи.

«Группа финансового учета расчетов», используется для корректного отражения по правилам бухгалтерского учета. По группе финансового учета расчетов выполняются настройки счетов регламентированного учета с целью отражения комиссии и процентов по кредитам, депозитам и займам в регламентированном учете

«Направление деятельности», указывается, если ведется учет финансового результата (доходов и расходов по кредитам, депозитам и займам) в разрезе направлений деятельности.

Статусы договоров кредитов, депозитов, займов таковы:

«Не согласован», начальное состояние созданного или редактируемого договора. После согласования договор вступает в действие;

«Действует», нормальное состояние действующего договора. Данные такого договора можно использовать при формировании документов оплат и начислений;

«Закрыт», закрытие договора для действий.

В статусах «Действует» и «Закрыт» договор доступен в отчете «План-фактный анализ» для контроля правильности выполнения всех условий по договору.

Закладка «Обеспечение».

Справочная информация о залогах и поручительствах по договору кредита/депозита/займа.

Закладка «Комментарий».

Произвольный текстовый комментарий.

7. Оплата по договорам кредитов, депозитов, займов

Поступления денежных средств (ДС) по договорам используются документы «Приходный кассовый ордер» для наличных ДС и «Поступление безналичных ДС» с типами операций:

– Поступление по кредитам и займам полученным;

– Поступление по депозитам;

– Погашение займа контрагентом.

При возврате депозита или выданного займа суммы процентов и основного долга разделяются с указанием статьи ДДС, которая указывается при регистрации договора в системе.

Операции погашения кредитов(процентов), размещения депозитов и выдачи займов регистрируются документами «Заявка на расходование ДС» с типами операций:

– Оплата по кредитам и займам полученным;

– Перечисление на депозит;

– Выдача займа контрагенту.

Документы заявок проходят соответствующие маршруты согласований. На основании этих документов системы формируются документы «Расходный кассовый ордер» и «Списание безналичных денежных средств».

При изменении последовательности оплаты (даты или суммы), если она будет отличаться от хранимого графика погашения основного долга, нужно актуализировать информацию в основном графике договора.

Документы движения ДС по договорам удобно создавать из списка договоров «Договоры кредитов и депозитов» вводом на основании записи договора.

8. Начисления по кредитам и депозитам

Начисление процентов и комиссий по договорам, для целей учета, производится документом доступным через меню Казначейство → Учёт кредитов и депозитов → Начисления по кредитам и депозитам. Автоматически заполнить документ данными из графиков договоров, находящихся в статусе «Действует», с фильтрацией по договорам, при необходимости можно по команде «Заполнить». При создании документа учитываются прошлые начисления, повторные не создаются. Обычно документы по начислениям по кредитам и депозитам создаются на конец месяца за прошедший период. В шапке документа указываются период, организация и хозяйственная операция.

Использование данного документа позволяет отразить следующие операции (поле «Операция» в шапке документа начисления):

«Начисления по кредитам и займам полученным»;

«Начисления по депозитам»;

«Начисления по займам выданным».

В табличной части «Начисления» можно заполнить информацию:

о начисленных процентах/комиссии за использование кредитных средств, полученного займа;

начисленных процентах и комиссии по займам выданным;

начисленных процентах по депозитным операциям.

Начисление процентов по кредитам, депозитам и займам является одной из регламентных операций рабочего места «Финансовый результат и контроллинг – Закрытие месяца – Закрытие месяца».

В состав регламентной операции закрытия месяца «Взаиморасчеты и переоценка валютных средств – Переоценка денежных средств, кредитов, депозитов, займов» входит переоценка с типом операции «Кредиты, депозиты, займы», позволяющая выполнить переоценку соответствующих договоров.

9. Контроль правильности получения и погашения кредитов и займов в 1С:ERP Управление предприятием 2

Для контроля правильности получения и погашения кредитов (займов) используются различные отчеты.

Для получения информации по отклонениям фактически произведённых оплат от начислений, прописанных в графиках договоров, и общего состояния взаиморасчётов по договорам, в конфигурации существует отчет «План-фактный анализ оплат и начислений», доступный по пути меню Казначейство – Отчеты по казначейству – Учет кредитов и депозитов – План-фактный анализ оплат и начислений по договору, контекстный отчет по план-факту может быть получен из формы договора (команда «План-фактный анализ»).

Отчет «План-фактный анализ оплат и начислений» применим для контроля плановых и фактических движений ДС по договорам. Отчет позволяет проводить план-фактный анализ с любым выбранным вариантом графика, получая сравнение с различными версиями графиков.

Доступен вывод реестра договоров указанного типа (кредиты, депозиты) с практически полной информацией по реквизитами договоров, суммами плана оплат и начислений, фактами оплат и начислений, отклонениями и остатками долга по договорам. Отчёт доступен по пути меню системы – Казначейство – Отчеты по казначейству – Учет кредитов и депозитов – Реестр договоров по кредитам и депозитам.

Анализ фактических оплат и начислений в рамках оформленных договоров по кредитам и депозитам производится отчетом: Казначейство – Отчеты по казначейству – График оплат и начислений по договору (по месяцам).

Данный отчет используется:

■ для анализа сводного по месяцам набора графиков (поступления, оплаты, начисления) по каждому варианту;

■ наглядного контроля импорта или ручной коррекции графиков в системе, когда нужно оценить соотношение всех видов графиков.

Сравнительный анализ отклонений по фактическим оплатам и начислениям по заключенным договорам доступен через отчет Казначейство – Отчеты по казначейству – Сравнение графиков кредитов и депозитов. Переход к отчету Сравнение графиков кредитов и депозитов возможен из списка вариантов графиков в форме редактирования договора кредита/депозита (команда «Сравнение графиков»).