Начисление налога на прибыль проводки и примеры начисления дохода

Все операции по начислению налогов отображаются по кредиту счета 68. Для отображения начисления налога на прибыль к нему открывают специальный субсчет. При начислении прибыли с учетом норм ПБУ 18/02 (утв. приказом Минфина от 19.11.2002 № 114н) соблюдается приведение к общему значению искомой величины, рассчитываемой в налоговом и бухгалтерском учете. С целью увязки возникающих разниц (временных и постоянных) при расчете налога на прибыль используются различные бухгалтерские проводки.

Появление этих разниц обусловлено тем, что не все расходы в налоговом учете уменьшают налогооблагаемую прибыль, в то же время в бухучете они учитываются. Именно с целью последующей коррекции рассчитанной в бухучете прибыли и необходимо учитывать все возникающие разницы.

Подробнее о расхождениях между бухгалтерским и налоговым учетом см. здесь.

В зависимости от того, какую разницу получил налогоплательщик за отчетный период (вычитаемую или налогооблагаемую), применяются различные проводки.

Налог при УСН с объектом «доходы минус расходы»

Чтобы вычислить сумму авансового платежа, нужно найти разницу между доходной и расходной частями за отчетный период и умножить ее на налоговую ставку. В госбюджет нужно отправить сумму за вычетом предшествующих авансов. Ставка налога чаще всего составляет 15 %, но по усмотрению субъекта РФ она может быть снижена (п. 2 ст. 346.20 НК РФ). А если упрощенец превысит лимит по выручке в 150 млн рублей и по численности сотрудников 100 человек, то он будет платить налоги по повышенной ставке 20 %.

Чтобы вычислить сумму авансового платежа, нужно найти разницу между доходной и расходной частями за отчетный период и умножить ее на налоговую ставку. В госбюджет нужно отправить сумму за вычетом предшествующих авансов. Ставка налога чаще всего составляет 15 %, но по усмотрению субъекта РФ она может быть снижена (п. 2 ст. 346.20 НК РФ). А если упрощенец превысит лимит по выручке в 150 млн рублей и по численности сотрудников 100 человек, то он будет платить налоги по повышенной ставке 20 %.

Налог рассчитывается аналогичным способом. Чтобы узнать годовой налог к уплате, следует из рассчитанной суммы вычесть авансовые платежи. Налог (авансовый платеж) начисляется проводкой:

При списании налога со счета в банке бухгалтеру нужно сделать запись:

Рассмотрим расчет налога на примере.

Согласно отчетным документам ООО «Тополь» в 2021 году удалось заработать 1 200 000 рублей, тем временем расходы составили 750 000 рублей. В отчетные периоды получены следующие показатели:

Доходы — 100 000 рублей;

Принимаемые расходы — 10 000 рублей.

Сделав расчет, бухгалтер получил значение 13 500 рублей ((100 000 — 10 000) х 15 %). Именно на эту сумму нужно составить платежное поручение, указав в назначении «авансовый платеж по налогу УСН за 1 квартал 2021 года».

Дебет 99 Кредит 68 13 500 рублей — начислен авансовый платеж за 1 квартал 2021 года;

Дебет 68 Кредит 51 13 500 рублей — авансовый платеж перечислен в ФНС.

Доходы (январь — июнь) — 600 000 рублей;

Принимаемые расходы (январь — июнь) — 180 000 рублей.

При расчете бухгалтер учел платеж за 1 квартал. Получилось, что долг перед ФНС составляет 49 500 рублей ((600 000 — 180 000) х 15 % – 13 500).

Дебет 99 Кредит 68 49 500 рублей — отражен авансовый платеж за 6 месяцев;

Дебет 68 Кредит 51 49 500 рублей — авансовый платеж перечислен в ФНС.

Доходы (январь — сентябрь) — 1 000 000 рублей;

Принимаемые расходы (январь — сентябрь) — 530 000 рублей.

Бухгалтер сделал платежку на сумму 7 500 рублей и отправил деньги в ФНС ((1 000 000 — 530 000) х 15 % – 13 500 — 49 500).

Дебет 99 Кредит 68 7 500 рублей — начислен авансовый платеж за 9 месяцев 2021 года;

Дебет 68 Кредит 51 7 500 рублей — авансовый платеж отправлен на счет ФНС.

Доходы (январь — декабрь) — 1 200 000 рублей;

Принимаемые расходы (январь — декабрь) — 750 000 рублей.

Налог за год без вычета авансовых платежей составляет 67 500 рублей ((1 200 000 — 750 000) х 15 %).

За весь 2021 год были отправлены на счет налоговой инспекции авансовые платежи в сумме 70 500 рублей (13 500 + 49 500 + 7 500). Как видим, эта сумма больше итогового налога за год. Следовательно, доплачивать по итогам года в госбюджет ничего не нужно. Получается переплата по налогу в размере 3 000 рублей.

Чтобы учетные данные сошлись с фактическими расчетами, нужно сделать проводку на уменьшение налога:

Дебет 68 Кредит 99 3 000 рублей — уменьшен налог по УСН.

Если в конце года получается налог к доплате, формируется стандартная проводка:

Дебет 99 Кредит 68

Обратите внимание! Если у компании объект налогообложения «доходы минус расходы», она должна также определить минимальный налог. Для этого суммарный доход нужно умножить на 1 % (п. 6 ст. 346.18 НК РФ).

Вычислим минимальный налог, руководствуясь исходными данными.

1 200 000 х 1 % = 12 000 рублей — это значит, что ООО «Тополь» по итогам налогового периода должно заплатить в государственный бюджет не меньше 12 000 рублей. В 2021 году налог составил 67 500 рублей, а это больше минималки. Следовательно, фирме доплачивать государству ничего не придется.

Проводки по налогу на прибыль

Похожие публикации

Расчет и уплата налога на прибыль – это обязанность каждой компании, которая работает по правилам общей системы налогообложения. То, как именно происходят эти действия, говорится в учетной политики для целей налогового учета. Однако сам факт начисления налога на прибыль и его последующая уплата находят свое отражение и в бухгалтерском учете. Как и любой факт хозяйственной деятельности фирмы, исполнение налоговых обязательств предполагает оформления определенных проводок.

Начислен налог на прибыль: проводка

Расчеты по налогу на прибыль в бухгалтерском учете находят свое отражение на счете 68 «Расчеты по налогам и сборам». Вообще это стандартный счет, по субсчетам которого проводится большинство налогов компании, например, НДФЛ, удержанный из зарплаты работников налоговым агентом, НДС, «упрощенный» налог в рамках УСН и так далее. На отдельном субсчете «Налог на прибыль» к счету 68 делаются записи и по рассматриваемому нами налогу.

Нужно отметить, что счет 68 является активно-пассивным, что означает, что сальдо по нему нужно рассматривать в развернутом виде. По кредиту счета отражается задолженность перед бюджетом, по дебету — переплата по налогам.

Соответственно, начисление налога на прибыль отображается проводкой: дебет 99 «Прибыли и убытки» — кредит 68, субсчет «Налог на прибыль». Сумма данного начисления должна соответствовать расчетной сумме налога за соответствующий отчетный период, а сама проводка оформляется на последний день этого отчетного периода.

Напомним, что расчет налога на прибыль происходит нарастающим итогом, то есть каждый последующий отчетный период включает в себя данные по доходам и расходам с начала года. Такое положение дел может привести к тому, что, например, в первом квартале в декларации по налогу на прибыль у компании отражен определенный доход, но по итогам полугодия его сумма оказалась меньше, либо же компания и вовсе вышла в убыток. В этом случае ранее начисленный ранее в том же году аванс по налогу на прибыль нужно скорректировать. В учете оформляется следующая проводка:

Сторно Дебет 99 «Прибыли и убытки» — Кредит 68, субсчет «Налог на прибыль» – на сумму излишне начисленного налога.

Перечислен в бюджет налог на прибыль: проводка

Уплата налога на прибыль в бюджет оформляется, как нетрудно догадаться, с использованием расчетного счета компании, следующей проводкой:

Дебет 68, субсчет «Налог на прибыль» — Кредит 51 «Расчетные счета» — перечислен в бюджет налог на прибыль. Сумма в данной проводке соответствует сумме фактического перечисления налога. При этом в силу различных обстоятельств она может отличаться от суммы начисленного налога, отраженного по кредиту счета 68.

Проводки по налогу на прибыль: ежеквартально и ежемесячно

Согласно статье 285 Налогового кодекса отчетным периодом по налогу на прибыль для большинства ситуаций является квартал, полугодие и 9 месяцев, а окончательный расчет по налогу происходит по году в целом. Исходя из этого постулата, бухгалтер будет оформлять проводки по налогу на прибыль ежеквартально. Те компании, которые обязаны рассчитываться по налогу по итогам месяца, будут проводить в своем учете ежемесячное начисление налога на прибыль. В этом и заключается разница между различными предусмотренными в отношении налога на прибыль отчетными периодами – условно говоря, месячными и квартальными.

Дата начисления и задолженность по налогу

Обратите внимание: поскольку проводка, согласно которой начислен налог на прибыль, оформляется последним числом отчетного периода, вплоть до даты оплаты налога у фирмы будет числиться задолженность по нему. Это вполне стандартная ситуация, даже с учетом того, что формально срок перечисления платежа в бюджет – до 28 числа месяца по окончании отчетного периода – может быть еще и не пропущен. Более того, в бухгалтерском балансе, подаваемом по итогам года на дату 31 декабря, задолженность по налогу в части платежа за последний отчетный период также не вызовет вопросов у контролеров.

Хуже, если случилась такая ситуация, что на счету компании на дату положенной уплаты недостаточно денег, чтобы перечислить в бюджет всю сумму налога, рассчитанную по итогам отчетного или налогового периода. Тогда у компании появится просроченная задолженность. В бухгалтерских записях она не будет чем-либо отличаться от обычной задолженности, фиксируемой на конец отчетного периода. Однако сопоставив предусмотренные налоговым законодательством сроки перечисления платежей с датами фактической их уплаты, и обнаружив такую просрочку, контролеры, к сожалению, в 100 процентах случаев используют свое право начислить компании пени. Напомним, рассчитываются пени, как 1/300 ключевой ставки за каждый день опоздания с платежом от суммы данной задолженности. А вот штраф при небольшой задержке с перечислением и добровольном погашением задолженности законодательством не предусмотрен.

Настройка налогового учета в 1С 8.3

В заключение — о двух вариантах ведения налогового учета в программах 1С. Так как применение ПБУ 18/02 в некоторых случаях не является обязательным, то ряд организаций могут вести учет без формирования постоянных и временных разниц. Необходимые настройки выполняются на закладке «Налог на прибыль» в учетной политике (рис.11)

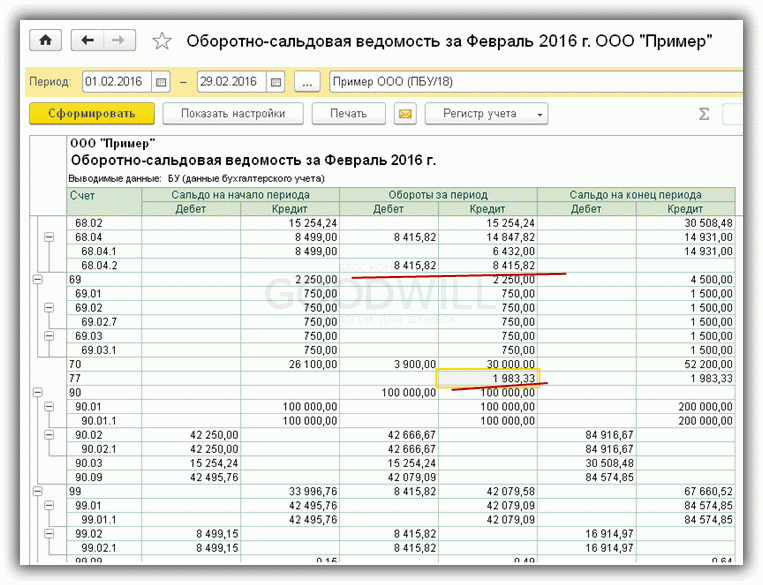

При этом с точки зрения пользователя ввод данных не меняется, ничего дополнительно считать не нужно. В результате итоговые суммы налога на прибыль будут одинаковыми как с использованием ПБУ, так и без.

Отличаться будут отчеты. Например, при использовании ПБУ/18 оборотно-сальдовая ведомость будет содержать данные по счетам 77 и 09 (отложенные налоговые активы и обязательства – результат формирования постоянных и временных разниц), а также суммы по счету 68.04.2 (рис.12).

Отчет, рассмотренный выше (рис.10), покажет корректные данные для варианта с ПБУ/18. Таким образом, анализ налога на прибыль в 1С легче проводить, имея детальную информацию о формировании налоговой базы, которую дает применение ПБУ/18.

К сожалению, мы физически не можем проконсультировать бесплатно всех желающих, но наша команда будет рада оказать услуги по внедрению и обслуживанию 1С. Более подробно о наших услугах можно узнать на странице Услуги 1С или просто позвоните по телефону +7 (499) 350 29 00. Мы работаем в Москве и области.

Проводки по налогу на прибыль для тех, кто не применяет ПБУ 18/02

Считают показатель по формуле:

Дебет 68 субсчет «Расчеты по налогу на прибыль» Кредит 99 субсчет «Условный доход по налогу на прибыль»

- Постоянные налоговые активы (ПНА) и постоянные налоговые обязательства (ПНО) c постоянных разниц. Разницы возникают, когда определенный вид дохода или расхода учитывают полностью либо частично в налоговом либо бухгалтерском учете (см. таблицу 1).

Таблица 1 . Образование ПНО и ПНА в учете

Почему возникла постоянная разница

Проводка в бухучете

Признание дохода только в налоговом учете

Дебет 99 субсчет «ПНО» Кредит 68 субсчет «Расчеты по налогу на прибыль»

Непризнание расхода в налоговом учете

Признание дохода только в бухгалтерском учете

Дебет 68 субсчет «Расчеты по налогу на прибыль» Кредит 99 субсчет «ПНА»

Признание расхода только в налоговом учете

Формула расчета ПНО и ПНА такая:

- Отложенные налоговые активы (ОНА) и отложенные налоговые обязательства (ОНО) с временных разниц. Разницы возникают, когда доход или расход по бухучету показывают в одном периоде, а по налоговому — в другом. Есть два вида разниц – вычитаемые (ВВР) и налогооблагаемые (НВР). Рассмотрим в таблице 2 почему они возникают.

Таблица 2. Образование ОНА и ОНО в учете

Почему возникла

Влияние на налоговый и бухгалтерский учет

Проводка по отражению и погашению (полностью или частично) в бухучете

Доходы не были отражены в бухучете в текущем отчетном периоде

Уменьшение суммы налога будущих отчетных периодов. Увеличение налога текущего периода

Дебет 09 Кредит 68 субсчет «Расчеты по налогу на прибыль»

Дебет 68 субсчет «Расчеты по налогу на прибыль» Кредит 09

Расходы не были отражены в налоговом учете в текущем отчетном периоде

Доходы не были отражены в налоговом учете в текущем отчетном периоде

Увеличение суммы налога будущих отчетных периодов. Уменьшение суммы налога текущего периода

Дебет 68 субсчет «Расчеты по налогу на прибыль» Кредит 77

Дебет 77 Кредит 68 субсчет «Расчеты по налогу на прибыль»

Расходы не отражены в бухучете в текущем отчетном периоде

Формула расчета ОНО и ОНА:

Общее значение налога определите по формуле:

Сверьтесь с суммой, указанной в строке 180 листа 02 декларации по налогу на прибыль . Если значения совпали, то расчеты в бухучете произведены верно.

При отсутствии в учете постоянных и временных разницы, значение налог в декларации должно совпадать со значением величины условного расхода согласно бухучету.

Читайте также

8.1. Расчет единого налога при использовании объекта «Доходы»

8.1. Расчет единого налога при использовании объекта «Доходы» Принцип расчета приведен и закреплен в Налоговом кодексе РФ в п. 3 ст. 346.21, его можно представить в виде алгоритма (рис. 8.1). Рис. 8.1В том же порядке рассчитывается сумма налога, подлежащая уплате по окончании

8.2. Расчет единого налога при использовании объекта «Доходы, уменьшенные на величину расходов»

8.2. Расчет единого налога при использовании объекта «Доходы, уменьшенные на величину расходов» Если в качестве объекта налогообложения применяется показатель «доходы, уменьшенные на величину расходов», то при расчете суммы авансового платежа за отчетный период нужно

5.5.5. Исполнение функций налогового агента по удержанию налога на прибыль с доходов иностранного организатора выставки

5.5.5. Исполнение функций налогового агента по удержанию налога на прибыль с доходов иностранного организатора выставки Согласно ст. 306 НК РФ основополагающим принципом налогообложения прибыли иностранной организации от коммерческой деятельности в Российской Федерации

6.6.3. Способ определения текущего налога на прибыль

6.6.3. Способ определения текущего налога на прибыль В соответствии с п. 22 ПБУ 18/02 организация может использовать следующие способы определения величины текущего налога на прибыль:• на основании данных, сформированных в бухгалтерском учете;• на основании налоговой

9.3.9. Показатель, используемый в целях исчисления и уплаты налога на прибыль организациями, имеющими обособленные подразделения

9.3.9. Показатель, используемый в целях исчисления и уплаты налога на прибыль организациями, имеющими обособленные подразделения Порядок исчисления и уплаты налога на прибыль налогоплательщиками, имеющими структурные подразделения, установлен ст. 288 НК РФ. В соответствии

Глава 13 Аудит налога на прибыль

Глава 13 Аудит налога на прибыль Изучив эту главу, вы узнаете:– цели и задачи аудиторской проверки налога на прибыль;– перечень основных документов, на основании которых проводится аудит налога на прибыль;– последовательность работ при проверке налога на

2.1.1. Уплата налога на прибыль

2.1.1. Уплата налога на прибыль Налоговая ставка по налогу на прибыль. Согласно п. 1 ст. 284 НК РФ налоговая ставка по налогу на прибыль установлена в размере 24 % (за исключением случаев, предусмотренных п. 2—5 вышеуказанной статьи Кодекса). При этом:– в федеральный бюджет

12.2. Учет налога на прибыль

12.2. Учет налога на прибыль 12.2.1. Кто является плательщиками налога на прибыль?Плательщики налога на прибыль (ст. 246 НК РФ):? российские организации;? иностранные организации, осуществляющие свою деятельность в РФ через постоянные представительства и (или) получающие доходы

Пример 2. Организация признает расходом в целях исчисления налога на прибыль стоимость подарка работнику

Пример 2. Организация признает расходом в целях исчисления налога на прибыль стоимость подарка работнику В целях исчисления налога на прибыль расходы на приобретение подарков, переданных безвозмездно работникам организации, в состав расходов, уменьшающих доходы

Глава 10. Типичные ошибки в учете и формировании налога на прибыль

Глава 10. Типичные ошибки в учете и формировании налога на прибыль Пример 1. Ошибки, возникающие при отнесении к расходам затрат на содержание арендованного имущества, которые несет арендатор Договор аренды является самым распространенным видом договора среди

IV Учет налога на прибыль

IV Учет налога на прибыль 20. Для целей Положения сумма налога на прибыль, определяемая исходя из бухгалтерской прибыли (убытка) и отраженная в бухгалтерском учете независимо от суммы налогооблагаемой прибыли (убытка), является условным расходом (условным доходом) по

6.1. Способы оптимизации налога на прибыль организации

6.1. Способы оптимизации налога на прибыль организации При рассмотрении возможностей оптимизации налога на прибыль организации необходимо помнить все аспекты исчисления и уплаты данного налога. Занимаясь оптимизацией налога на прибыль следует исходить из общей

13.8. Расчет и уплата подоходного налога

13.8. Расчет и уплата подоходного налога 13.8.1. Тарифы подоходного налога После того как в соответствии с вышеприведенной методикой производится определение налогооблагаемого дохода, расчитывается подоходный налог в соответствии с существующими тарифами.В 2006 г.

13.11.2. Расчет налога

13.11.2. Расчет налога Базой налогообложения является прибыль, полученная юридическим лицом за отчетный период.Прибыль определяется как сумма всех доходов, уменьшенная на сумму расходов, связанных с получением прибыли. В отличие от физических лиц юридические лица относят

13.12.2. Расчет и уплата промыслового налога

13.12.2. Расчет и уплата промыслового налога Базой налогообложения предприятия является так называемый промысловый доход, расчет которого производится аналогично расчету прибыли предприятия.Рассчитанный налогооблагаемый доход округляется до полных 100 евро.Для частных

Пример расчетов и начисления

Рассмотрим ситуацию: в течение года предприятие оформило кредит на сумму 1 млн 200 тыс. рублей и в виде первоначального взноса выплатило 400 тыс. По итогам первого квартала прибыль составила 2 млн 480 тыс. и НДС 240 тыс. рублей. Общая сумма расходов равна 750 тыс. р. Налоговый убыток за прошлый период – 80 тыс. р. Высчитать и начислить налог на прибыль.

Решение состоит из последовательных действий:

- Вычисляем налоговую базу: Нб = 2480000 – 240000 – 750000 – 80000 = 1 410 000 рублей.

- Примем за условие ставку по налогу в 20% (2% и 18%), общая сумма налога на прибыль предприятия составит: Нп = 1410000 × 0.2 = 282 000 рублей.

- Из выведенной суммы в федеральный бюджет поступит: 1 410 000 × 0.02 = 28 200 рублей, в местный/региональный бюджет: 1 410 000 × 0.18 = 253 800 рублей.

- Произведено начисление налога на прибыль: проводка Дт «Прибыли и убытки» Кт «Налоги» на сумму 282 000 рублей.

Перечисление налога на прибыль в государственный бюджет сопровождается записью: Дт «Налоги» Кт «Банковский счет».