Налоги облагаемые по ставке 35

Подоходный налог с зарплаты

Контур.Бухгалтерия — 14 дней бесплатно!

Кадровый учет и отчеты по сотрудникам, зарплата, пособия, командировочные и удержания в удобном бухгалтерском веб-сервисе

С заработной платы сотрудников платится прямой налог на доходы физических лиц (НДФЛ). Работодатели становятся налоговыми агентами и удерживают подоходный налог с зарплаты, направляя деньги в федеральный бюджет. Расскажем о правилах расчета и перечисления налога, льготах и налоговых вычетах.

Гайд по налогам: кому, куда и сколько платить

«Заплати налоги и спи спокойно» — за много лет этот слоган набил такую оскомину, что в 2011 году ФНС провела конкурс на выбор нового. Все идеи сводились к одной — платить налоги важно, от этого зависит качество жизни населения страны. Так и есть: налоги — основной источник доходов государства. Эти средства идут на социальные выплаты, строительство новых школ, больниц, выплату зарплат бюджетникам и многое другое. Подробно расскажем о том, какие налоги действуют сейчас для россиян, как и когда их нужно платить, а также чем грозит незнание норм налогового права.

Немного теории

Российское налоговое законодательство включает в себя Налоговый кодекс РФ, который устанавливает общие принципы налогообложения. Порядок расчета и уплаты региональных и местных налогов устанавливают законодательные акты субъектов Российской Федерации.

В нашей стране налоговые взносы полностью или в фиксированной процентной доле поступают в бюджеты трех уровней: федеральный, региональный и муниципальный. Все налоги делятся на две группы: прямые и косвенные. Прямыми налогами облагаются доходы и имущество граждан и компаний. К косвенным относятся налоги на товары и услуги, акцизы. Фактически оплата этого налога происходит за счет покупателя, так как размер налога уже включен в стоимость товара.

Налог на доходы физических лиц

Основной налог — это налог на доходы физических лиц (НДФЛ), иначе — подоходный налог. Это сложный налог, поскольку им облагаются многие виды доходов.

Федеральная налоговая служба (ФНС) делит плательщиков НДФЛ на налоговых резидентов и нерезидентов. Если вы проживаете на территории России дольше 183 календарных дней в течение 12 следующих подряд месяцев, то считаетесь налоговым резидентом страны, если меньше — налоговым нерезидентом. Гражданство в этом случае — или его отсутствие — не имеет значения. Также резидентами являются военнослужащие и государственные служащие — граждане РФ, даже если они командированы на территорию другого государства. Все остальные — нерезиденты. Они должны отчитываться только о доходах, полученных на территории России, а резиденты и о зарубежных источниках доходов.

Различные налоговые ставки установлены в зависимости от вида дохода и статуса плательщика.

Всего налоговым кодексом предусмотрено шесть налоговых ставок.

Большинство доходов резидентов* облагается налогом по ставке 13%: это, например, заработная плата или продажа имущества, а также некоторые другие доходы.

Для нерезидентов 13% — это пониженная ставка, которой облагаются их доходы в случаях:

- если это иностранные граждане, которые осуществляют трудовую деятельности по найму в РФ в соответствии со статьей 227.1 НК РФ; ведут работы по патенту или являются высококвалифицированными специалистами в соответствии с законом «О правовом положении иностранных граждан в РФ»;

- если это граждане, которые переехали в РФ по программе добровольного переселения соотечественников;

- если это члены экипажей судов, плавающих под российским флагом;

- если это беженцы.

Это налог на доход по дивидендам, если гражданин получает их по акциям международных холдинговых компаний.

Это НДФЛ, который берется в следующих случаях:

- если гражданин получает доход по облигациям с ипотечным покрытием, эмитированным до 1 января 2007 года;

если доход получает учредитель доверительного управления ипотечным покрытием; такие доходы должны быть получены на основании приобретения ипотечных сертификатов участия, выданных управляющим ипотечным покрытием до 1 января 2007 г.

Таким налогом облагаются дивиденды, полученные от российских организаций физическими лицами-нерезидентами.

Все доходы нерезидентов, кроме тех, которые мы указали выше, облагаются таким налогом.

Такой большой налог платят за выигрыши и призы в конкурсах и играх на сумму более 4 тыс. рублей, а также за доходы по банковским вкладам и российским облигациям, если ставка по договору превышает ключевую ставку ЦБ, увеличенную на пять процентных пунктов.

Когда и как платить подоходные налоги?

Чаще всего НДФЛ рассчитывает и выплачивает за вас работодатель, а вы получаете зарплату после вычета налогов. Иногда заплатить подоходный налог нужно самостоятельно. В частности, если вы:

- занимаетесь частной практикой (адвокат, преподаватель, нотариус и т.п.);

- получили доход от продажи имущества, находившегося в собственности менее пяти лет — или трех, если это имущество было получено по наследству, в подарок от родственника, в результате приватизации и при некоторых других условиях;

- сдаете квартиру в аренду;

- получили доход от источников за пределами России;

- выиграли лотерею или получили любой другой выигрыш.

Для этого нужно заполнить налоговую декларацию от руки или в электронном виде через личный кабинет налогоплательщика. В декларации необходимо указать сумму полученного дохода и размер налога, положенный оплате. Подать декларацию нужно не позднее 30 апреля года, следующего за годом, в котором был получен доход.

Оплатить налог необходимо до 15 июля. Это можно сделать онлайн на сайте налоговой или по бумажной квитанции в банке.

Что будет, если не подать декларацию в срок?

Штраф! 5% от налога, который вы должны заплатить за каждый полный или неполный месяц со дня, установленного для ее представления. Размер штрафа не может превышать 30% суммы налога и быть меньше 1 000 рублей.

Какие доходы не облагаются НДФЛ?

Налоговый кодекс предусматривает доходы, не облагаемые НДФЛ:

- доходы от продажи недвижимости, находившейся в собственности более пяти лет — или трех, если она получена по наследству или в результате приватизации, подарена близкими родственниками и при некоторых других условиях;

- доходы, полученные в порядке наследования

- пенсии, алименты, стипендии;

- пособие по беременности и родам;

- пособие при увольнении;

- гранты и субсидии;

- материальная помощь сотруднику в связи со смертью членов семьи и членам семьи погибшего работника;

- доходы от продажи продукции подсобных хозяйствах, например, овощей с огорода;

- некоторые иные доходы.

На что уходят наши налоги?

Согласно Налоговому кодексу, в бюджет регионов зачисляется 85% от суммы полученного налога, а 15% идет в местный бюджет. Например, 85% всех поступлений НДФЛ Пенза оставляет в своем бюджете, а 15% перераспределяет в бюджеты городов Пензенской области. Потом эти средства тратят на благоустройство города и области.

Имущественные налоги

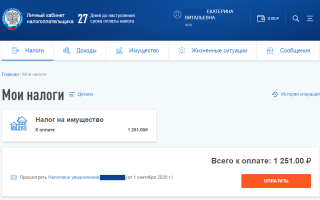

Если у вас в собственности находится квартира, дом, машина или участок земли, то, вероятнее всего, вы уже получили уведомление об оплате имущественного налога. Его нужно оплатить не позднее 1 декабря.

В личном кабинете ФНС вы можете посмотреть все налоговые начисления с разбивкой по объектам, проверить список вашего имущества, сообщить об ошибке, а также оплатить налог.

Ставку налога и льготы устанавливают местные власти. Подробный расчет можно получить на сайте налоговой, а также проверить наличие федеральных и местных льгот.

Что бывает за неуплату налогов?

За неоплаченные вовремя налоги будут начисляться пени за каждый день просрочки. Если сумма задолженности станет внушительной, то дело может обернуться судебным разбирательством с привлечением судебных приставов, а при наличии счета в банке деньги с него могут списать или заблокировать счет без вашего согласия. В некоторых случаях за неуплату налогов предусмотрена уголовная ответственность с лишением свободы до 1 года.

Кстати, если открыть счет индивидуального пенсионного обеспечения в НПФ, то средства на нем будут защищены от взысканий (не является призывом уйти от оплаты налогов!).

В уведомлении указана странная налогоблагаемая база

В СНУ , которое вы получите или уже получили , вас могут удивить циферки , обозначенные как налогооблагаемая база для исчисления налога на имущество. Сумма будет отличаться от той кадастровой стоимости вашей недвижимости , которая фигурирует в едином госреестра ( ЕГРН). Налоговики объяснили , в чем тут дело.

Раньше налог платили со всей «квадратуры». Сейчас применяется вычет — не облагаемые налогом квадратные метры жилья. Для жилого дома это 50 кв. метров , для квартиры — 20 , комнаты — 10. Налогооблагаемая база , которую вы видите в СНУ , рассчитана с учетом этого налогового вычета», — рассказала Елена Колоскова , начальник отдела налогообложения имущества управления ФНС по Алтайскому краю.

Как применяется вычет , более-менее понятно из таких примеров. Если площадь жилого дома 100 «квадратов», налогом будет облагаться только половина , если 50 — налог вообще платить не нужно.

Заявление на получение этого вычета писать НЕ надо. Все сведения от Росреестра у нас имеются», — объяснила Елена Колоскова.

Чтобы самому рассчитать налог , который придется платить , скажем , на квартиру , надо кадастровую стоимость умножить на ставку налога , из получившегося результата вычесть налог за 20 кв. метров. А итог умножить на 0,2.

Налог на квартиры: как будет взиматься и что это даст государству

Презентуя проект изменений в Налоговый кодекс, первый заместитель министра финансов Дмитрий Кийко заверил, что цель данного новшества — «уравнять условия налогообложения граждан, которые являются владельцами индивидуального жилья, а также повысить ресурсную базу местных бюджетов».

С базой действительно надо что-то делать. В прошлом году в местных бюджетах налоги на собственность составили всего 6,4%, тогда как дотации и субвенции из республиканского бюджета — 24,3%. Поднимать налоги на собственность для бизнеса дальше уже некуда. Наоборот, их в прошлом году получено на 21% меньше. Причина — сокращение с 2,5 до 2 повышающего коэффициента к ставкам налогов на недвижимость и землю, который вправе устанавливать местные власти, частичное уменьшение этих налогов в рамках поддержки экономики из-за пандемии COVID-19, а также снижение земельного налога из-за изменения расчета кадастровой стоимости земель производственного назначения. По итогам восьми месяцев 2021 года собрано налогов на собственность несколько больше, чем в 2020-м, но меньше, чем в 2018–2019 гг. даже в текущих ценах. Так что вся надежда — на граждан и их имущество, благо его становится все больше: жилищный фонд в Беларуси на начало этого года достиг 264,4 млн кв. м, из которых 94% — в частной собственности.

Как это будет

Налог на недвижимость с физлиц будет взиматься по ставке 0,1% от расчетной стоимости квартир. Эта стоимость на 1 января 2019–2022 гг. установлена в приложениях 28–31 Налогового кодекса.

К примеру, стоимость 1 кв. м жилых помещений в многоквартирном жилом доме в Минске на 1 января 2021 года оценивается в 669,59 рубля, на 1 января 2022-го — 810 рублей, в областных центрах и Минском районе — 545,68 и 680 рублей соответственно, в 27 райцентрах — 499,78 и 600 рублей, в остальных населенных пунктах — 361,29 и 450 рублей. Несколько меньше оценивается метр в блокированном жилом доме. Вот и вся дифференциация по городам и типам квартир. При этом местные власти вправе увеличивать (уменьшать) ставки налога на недвижимость на жилые помещения в многоквартирном и блокированном жилом доме не более чем в два раза (п. 3 ст. 230 НК).

Если кому-то не понравится расчетная стоимость, он вправе представить в налоговый орган заключение о независимой оценке рыночной стоимости своей недвижимости в ценах на 1 января года, за который исчисляется налог, составленное сертифицированными оценщиками. Тогда в качестве налоговой базы будет использоваться рыночная стоимость (хотя сомневаюсь, что налогоплательщик от этого сильно выиграет).

По предварительным расчетам Минфина, налог по стандартной квартире в столице составит около 50 рублей в год, в регионах — вдвое меньше. Впрочем, считать налог гражданам самостоятельно не придется. Это налоговики сделают сами и направят владельцам квартир соответствующее извещение: по почте или в личный кабинет плательщика (если вы его открыли на сайте МНС). Такие извещения поступят до 1 сентября года, следующего за истекшим налоговым периодом, а на их основании до 15 ноября нужно заплатить налог. Особо оговаривается, что за 2022 год авансовый платеж в размере 50% налога на недвижимость будет уплачиваться до 15 ноября 2022 года, а остальная сумма — не позднее 15 ноября 2023-го.

Что это даст

Белорусские граждане всегда считались плательщиками налога на принадлежащую им недвижимость. Но большинство об этом пока не догадывались. Большая часть квартир до сих пор освобождалась от налога на недвижимость как единственное собственное жилье граждан. Налог взимается только со второй и последующей квартир — кроме тех, которые принадлежат многодетным семьям. Таким образом, из примерно 2,6 млн квартир налогом обложено едва ли 15%. Данная льгота обходится бюджету более чем в 133 млн рублей. Между тем владельцы жилых домов обязаны платить налог на недвижимость и на землю. Хотя и здесь имеется целый ряд льгот для некоторых категорий населения.

Всего в прошлом году в бюджет поступило 998,2 млн рублей налога на недвижимость и 397,2 млн земельного налога, в т. ч. с физических лиц — 53,8 млн и 20,8 млн соответственно. Таким образом, налоги на собственность составляют всего 4,2% налоговых доходов консолидированного бюджета, в т. ч. с физлиц — 0,22%. С изменением правил налогообложения доля последних изменится, но вряд ли существенно. Во-первых, из почти 2,2 млн потенциально облагаемых квартир более 900 тыс. принадлежит пенсионерам, многодетным семьям, инвалидам, ветеранам, а потому облагаться не будут. Во-вторых, ставка налога для первой и остальных квартир будет одинаковой — 0,1%, тогда как до сих пор для второй и последующей квартир она составляла 0,2%. Вероятно, государство дополнительно получит 50–70 млн рублей, т. е. менее 0,2% общих налоговых поступлений. Если вычесть расходы на администрирование, фактически получится еще меньше.

Несколько лет назад некоторые бизнес-союзы сами предлагали ввести налог на недвижимость для жилья — но только для элитного. В этом была определенная социальная справедливость, а также экономический смысл. Ведь, по последним данным, только 11,4% домохозяйств имеют по четыре комнаты и более, а 35,6% располагают площадью 40 кв. м на человека и более. Так что налог коснулся бы небольшой, зато наиболее состоятельной части населения.

Но белорусские нормотворцы выбрали другой путь. Конечно, даже самых малоимущих владельцев квартир налог не разорит, но точно никого не обрадует.

Возможны варианты

Налоги на имущество в 27 европейских странах Организации экономического сотрудничества и развития (ОЭСР) составляют всего 4,5% в общих налоговых поступлениях, т. е. почти столько же, сколько в Беларуси. Но в ряде стран эта доля гораздо выше, а в некоторых — ниже. Например, самая большая доля налога на недвижимость среди стран ОЭСР — в Великобритании (12,4% общих налоговых поступлений), США (12,1%) и Канаде (11,6%). Далее следуют Люксембург (9,7%) и Франция (8,9%). В Германии доля налогов на недвижимость составляет 2,8%, Латвии — 3%, Финляндии — 3,4%, Польше — 3,6%. Меньше всего доля этого налога в Эстонии — 0,6% от общих налоговых поступлений, а также в Литве (1%), Чехии и Словакии (по 1,2%), Австрии (1,3%).

В разных странах действуют разные правила налогообложения собственности.

Например, в России жилая недвижимость облагается налогом на имущество по ставке 0,1% от кадастровой стоимости, а некоторые объекты, в т. ч. стоимостью свыше 300 млн российских рублей ($4 млн), — 2%. Ставки могут дифференцироваться в зависимости от вида, кадастровой стоимости и места нахождения объекта. Местные власти вправе уменьшать ставки до нуля или увеличивать, но не более чем в три раза.

В Украине ставка налога на недвижимое имущество физлиц составляет 1,5% минимальной заработной платы, установленной законом на 1 января отчетного года, за 1 кв. м (примерно $2,67/кв. м). При этом база налогообложения уменьшается для квартиры — на 60 кв. м, для жилого дома — на 120 кв. м, а при наличии разных типов объектов жилой недвижимости или их частей (т. е. дома и квартиры) льготируется 180 кв. м. Количество квартир или домов не имеет значения.

В Латвии налог на недвижимость на жилые дома взимается по ставкам 0,2–3% от кадастровой стоимости в зависимости от района самоуправления, а если ставки не установлены, то 0,2–0,6%.

В Литве налог на недвижимость с физлиц взимается по ставкам 0,5–2% от налогооблагаемой стоимости. Не облагаются налогом объекты стоимостью до 150 тыс. EUR.

Помимо периодического налога на собственность физических лиц, в некоторых из этих стран имеются еще налоги на наследство и дарение, на чистое имущество, финансовые операции и капитал. Так что, если аппетит белорусского бюджета разыграется, можно применить еще множество сравнительно креативных способов облегчения карманов населения.