План счетов Счет 09 Отложенные налоговые активы

09 счет бухгалтерского учета

Похожие публикации

Весьма специфический счет 09 «Отложенные налоговые активы» (ОНА) занимает строку 1180 в первом разделе актива баланса. 09 счет в балансе возникает, если признание доходов/расходов не совпадают в бухгалтерском и налоговом учете компании. Суммы на нем отражают обязательства компании по уплате налогов, которые возникнут в будущем, но реально образовались в настоящий момент из-за различных подходов к оценке доходов, затрат, обязательств, методов учета активов, применяемых организацией. Расчет сумм ОНА ведется по отчету о финансовых результатах с применением метода отслеживания обязательств.

Типовые проводки по счету 09 «Отложенные налоговые активы»

| Дт | Кт | Содержание проводки |

| 09 | 68 | Отражает ОНА, который повышает величину условного расхода (дохода) отчетного периода |

| 68 | 09 | Уменьшение (погашение) ОНА в счет расхода (дохода) отчетного периода |

| 99 | 09 | Списание начисленного налогового актива при выбытии объекта актива |

Формулы для расчета

ОНА согласно п. 21 ПБУ 18/02 определяются по следующему выражению:

Активы налогового типа уменьшают фактический и увеличивают условный налог в последующих промежутках времени.

То есть, когда наступит период признания бухгалтерских издержек в НУ либо формирование доходов в БУ, возникает обратная разница: условный налог становится больше текущего. В этот момент ОНА уменьшается.

Если происходит выбытие объекта, операции, повлекшей формирование ОНА, то сумма со счета 09 списывается на счет финансовых результатов – 99.

Для рассмотрения особенностей учета операций по счету 09 разберем примеры.

Проводка по начислению отложенного налогового актива

По итогам 3 квартала 2015 на склад АО «Маркер» были поставлены 3 партии материалов (запчасти для электрооборудования) на общую сумму 484.300 руб., НДС 73.876 руб. Оплата за запчасти была произведена частично — в сумме 232.500 руб., НДС 35.466 руб.

Для отражения в учете сумм ОНА бухгалтер АО «Маркер» сделал следующие расчеты:

- Расходы у бухгалтерском учете — 410.424 руб. (484.300 руб. — 73.876 руб.).

- Расходы в налоговом учете — 197.034 руб. (232.500 руб. — 35.466 руб.).

- Вычитаемая временная разница — 213.390 руб. (410.424 руб. — 197.034 руб.).

На основании вышеприведенных расчетов в учете АО «Маркер» были сделаны такие проводки:

| Дт | Кт | Описание | Сумма | Документ |

| 10 | 60 | На склад АО «Маркер» поступили запчасти (484.300 руб. — 73.876 руб.) | 410.424 руб. | Товарная накладная |

| 19 | 60 | Учтена сумма НДС по приобретенным запчастям | 73.876 руб. | Счет-фактура |

| 60 | 51 | Перечислены средства поставщику в счет частичного погашения задолженности за поставленные запчасти | 232.500 руб. | Платежное поручение |

| 60 | 60 Вычитаемые временные разницы | Отражена сумма вычитаемой временной разницы | 213.390 руб. | Бухгалтерская справка-расчет |

| 09 | 68 Налог на прибыль | Учтено увеличение суммы ОНА (213.390 руб. * 20%) | 42.678 руб. | Бухгалтерская справка-расчет |

Списание ОНА

В апреле 2020 АО «Богатырь» реализовало единицу производственного оборудования. На дату продажи сумма амортизации, начисленной на оборудование, составила 42.300 руб. (бухгалтерский учет) и 39.800 руб. (налоговый учет). Сумма ОНА по данному объекту — 895 руб.

При списании оборудования бухгалтер АО «Богатырь» сделает проводку:

| Дт | Кт | Описание | Сумма | Документ |

| 99 | 09 | Списана сумма ОНА по реализованному оборудованию | 895 руб. | Акт на списание ОС |

Корректировка суммы ОНА

С 01.01.2016 для АО «Метрополь» ставка налога на прибыль снижена с показателя 24% до 20%. В балансе АО «Метрополь» на 31.12.2015 по Дт 09 числиться сумма 64.900 руб. Бухгалтером был произведен перерасчет суммы ОНА (64.900 руб. / 24% * 20% = 54.083 руб.) и сделана следующая запись по счету бухгалтерского учета 09:

| Дт | Кт | Описание | Сумма | Документ |

| 84 | 09 | Произведена корректировка ОНА (64.900 руб. — 54.083 руб.) | 10.817 руб. | Бухгалтерская справка-расчет |

Отражение ОНА при полученном убытке

В Отчете о прибыли и убытках и налоговой декларации АО «Север» указана следующая информация:

| Показатель | Данные по итогам 2015 года | Данные по итогам 1 квартала 2020 года | Данные по итогам 2 квартала 2016 |

| Отчет о прибыли и убытках (бухгалтерский учет) | Убыток 181.300 руб. | Прибыль 211.400 руб. | Прибыль 53.200 руб. |

| Налоговая декларация (налоговый учет) | Убыток 181.300 руб. | Прибыль 211.400 руб. | Прибыль 53.200 руб. |

На основании вышеуказанной информации в учете АО «Север» были сделаны следующие проводки по погашению отложенного налогового актива:

Изменится ли порядок учета отложенных налоговых активов и обязательств в 2019-2020 годах?

Налогоплательщикам, применяющим ПБУ 18/02 или планирующим это в будущем, следует обратить внимание на приказ Минфина России «О внесении изменений…» от 20.11.2018 № 236н. Он внес корректировки в ПБУ 18/02, которые применяются с отчетности за 2020 год. Допускается и досрочное применение обновленной редакции этого ПБУ, если налогоплательщик захочет внедрить изменения в учетную практику со следующего года (п. 2 приказа № 236н).

В чем заключаются корректировки:

- изменения затронули используемые в тексте термины;

- расширен перечень временных разниц;

- изменен состав отражаемых в отчетности сведений и пр.

Об этих изменениях мы информировали вас в одной из наших публикаций.

Затрагивают ли внесенные поправки порядок отражения ОНА и ОНО в учете? Меняются ли применяемые сейчас проводки в связи с корректировками ПБУ? Каких-либо указаний на изменение применяемых в учете проводок закон № 236н не содержит. Следовательно, схема проводок для ОНА и ОНО остается прежней.

Особенности учета НДС и налога на прибыль организаций

14.6. Основные положения по учету налога на прибыль организаций

Напомним, что налоговый учет возник благодаря главе 25 НК РФ, которая регламентирует правила расчета налога на прибыль . В бухгалтерском и налоговом учете различаются классификации доходов и расходов, причем, различаются настолько, что ведение налогового учета — это насущная необходимость, которая служит лишь одной цели — правильному расчету налога на прибыль .

ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций » создано специально для того, чтобы сблизить налоговый и бухгалтерский учет . С введением ПБУ 18/02 возникло множество новых понятий, которые служат цели сближения налогового и бухгалтерского учета. Подробнее о том, как именно сближаются бухгалтерский и налоговый учет благодаря ПБУ 18/02 вы можете узнать из нашего курса, посвященного основам бухгалтерского и налогового учета , а так же — из самого ПБУ 18/02 .

14.7. Особенности налогового учета в 1С:Бухгалтерии

Для целей ведения налогового учета в 1С:Бухгалтерии предусмотрен специальный налоговый план счетов . Он очень похож на план счетов , который применяется для ведения бухгалтерского учета — в частности, при их создании использованы одни и те же объекты системы.

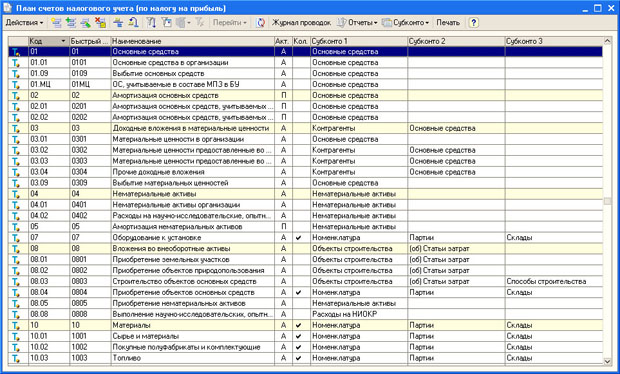

На рис. 14.38. вы можете видеть фрагмент окна Плана счетов налогового учета ( Операции > Планы счетов > План счетов налогового учета (по налогу на прибыль )).

План счетов налогового учета связан с планом счетов , который применяется для бухгалтерского учета. Эта связь установлена с помощью регистра сведений Соответствие счетов БУ и НУ ( Операции > Регистры сведений > Соответствие счетов БУ и НУ), рис. 14.39.

Доступ к этому регистру, а так же к некоторым другим полезным инструментам для работы с планами счетов, можно найти в меню Предприятие > Планы счетов.

Не все счета бухгалтерского учета имеют аналоги среди счетов налогового учета . Некоторые данные (такие, как, например, расчеты по НДС ) налоговый учет не интересуют.

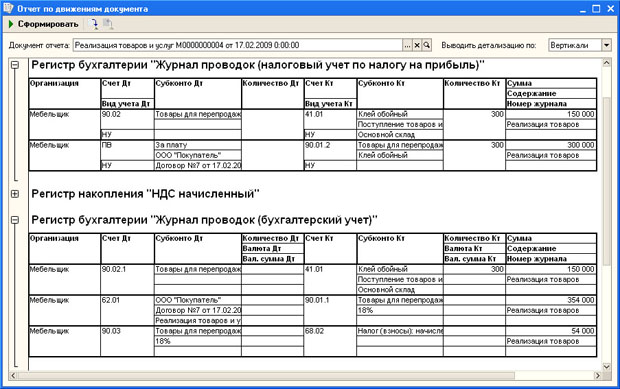

Поэтому в налоговом учете предусмотрены специальные счета. Например, это счет ПВ «Поступление и выбытие имущества, работ , услуг, прав». Он, в частности, используется тогда, когда нужно отразить в налоговом учете информацию о вырученных средствах. Например, на рис. 14.40 вы можете видеть отчет по движениям документа Реализация товаров и услуг.

Здесь в бухгалтерском учете сделаны следующие записи:

| Д90.02.1 К41.01 150000 руб. — Себестоимость |

| Д62.01 К90.01.1 354000 руб. — Выручка |

| Д90.03 К68.02 54000 руб. — НДС к уплате в бюджет |

В налоговом учете мы видим следующие записи:

| Д90.02 К41.01 150000 руб. — Себестоимость |

| ДПВ К90.01.2 300000 руб. — Выручка |

Как видно, в налоговом учете не отразилась проводка, показывающая начисление НДС , а счет расчетов с поставщиком заменен на счет ПВ, причем, по этому счету отразилась выручка , «очищенная» от НДС .

Обратите внимание на то, что проводки по налоговому учету , в нашем случае, сделаны с видом НУ, что расшифровывается как Налоговый Учет . В налоговом учете есть и другие виды записей, которые напрямую касаются ПБУ 18/02 . Это — записи с видами ПР (Постоянные разницы) и ВР (Временные разницы). В общем случае при сопоставлении бухгалтерского и налогового учета выполняется следующее равенство :

Здесь можно усмотреть некий парадокс — постоянные и временные разницы нужны для бухгалтерского учета, а отражаются они в налоговом учете . Однако, такой подход позволяет, с одной стороны, выполнить требования ПБУ 18/02 , а с другой — не «загромождать» бухгалтерский учет для тех организаций, которые не используют ПБУ 18/02 .

Наименования ПР и ВР, при использовании их в проводках, указывают на вид учета.

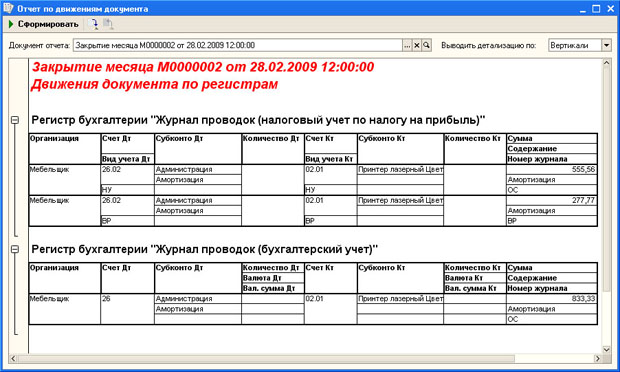

Например, на рис. 14.41 вы можете видеть результат проведения документа Закрытие месяца по налоговому и бухгалтерскому учету .

Здесь представлена специально смоделированная ситуация, когда в налоговом и бухгалтерском учете различаются сроки полезного использования основного средства .

В бухгалтерском учете для объекта ОС «Принтер лазерный цветной Epson» сделана следующая запись :

| Д20.01 К02.01 833,33 руб. |

В налоговом же учете сделана запись :

| Д20.01.1 К02.01 555,56 руб. с видом учета НУ |

| Д20.01.1 К02.01 277,77 руб. с видом учета ВР |

833,33 (БУ) = 555,6 (НУ) + 277,77 (ВР) .

В документе Принятие ОС к учету мы указали, что для целей бухгалтерского учета объект амортизируется 48 месяцев, а для целей налогового — 72. Отсюда и полученная временная разница.

Напомним, что постоянные разницы (ПР) приводят к образованию постоянных налоговых обязательств (ПНО) и постоянных налоговых активов (ПНА) (ПНО (ПНА) = ПР*Ставка налога на прибыль ), временные разницы (ВР) — к образованию отложенных налоговых обязательств (ОНО) и отложенных налоговых активов (ОНА) (ОНО (ОНА) = ВР*Ставка налога на прибыль ).

Для того, чтобы рассчитать условный доход (расход) по налогу на прибыль , ПНО, ОНА и ОНО, нужно воспользоваться документом Закрытие месяца с включенными опциями в группе Расчеты по налогу на прибыль ( ПБУ 18/02 ). При проведении документ выполняет следующие операции .

Расчет ПНО

Расчет постоянного налогового обязательства — ПНО, отражение в учете проводкой вида

| Д99.02.3 К68.04.2 |

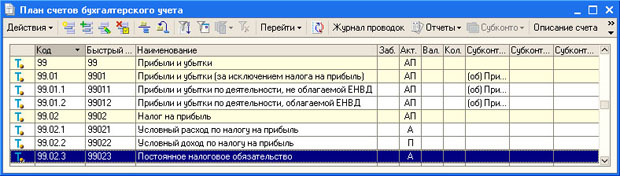

На счете 99.02.3 ( рис. 14.42) учитывают постоянные налоговые обязательства

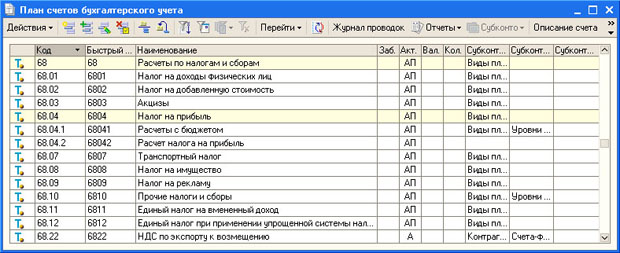

Счет 68.04.2 ( рис. 14.43) предназначен для расчета налога на прибыль . На этот счет попадают суммы, которые должны быть перечислены в бюджет.

Расчет ПНА

Расчет постоянного налогового актива — ПНА, отражение в учете проводкой вида:

| Д68.04.2 К99.02.3 |

Расчет ОНА

Расчет отложенного налогового актива (ОНА), который подлежит признанию в текущем периоде. Такой ОНА учитывается на счетах бухгалтерского учета следующим образом:

| Д09 К68.04.2 |

Счет 09 «Отложенные налоговые активы» служит для учета ОНА

Так же документ Закрытие месяца рассчитывает ОНА, который подлежит списанию в текущем периоде. Это отражается следующей записью:

| Д68.04.2 К09 |

Расчет ОНО

Расчет отложенного налогового обязательства (ОНО), которое должно быть признано в текущем периоде:

| Д68.04.2 К77 |

Счет 77 «Отложенные налоговые обязательства» используется для учета ОНО.

Так же документ Закрытие месяца рассчитывает ОНО, которое должно быть списано в текущем периоде:

| Д77 К68.04.02 |

Расчет условного расхода (дохода) по налогу на прибыль

Для отражения условного расхода по налогу на прибыль используется следующая запись:

| Д99.02.1 К68.04.2 |

Для отражения условного дохода по налогу на прибыль используется следующая запись: