Расчеты по авансовым платежам налога на имущество

Расчет авансовых платежей по налогу на имущество

Похожие публикации

Физические лица уплачивают налог на имущество, например, по недвижимости, находящейся в собственности, на основании расчета, сделанного самой налоговой инспекцией. Квитанции с соответствующей суммой ИФНС рассылают, как правило, в конце года.

Самостоятельно рассчитывать сумму налога в данном случае не требуется и индивидуальным предпринимателям, поскольку они владеют теми или иными объектами лично, в статусе физлица. Другое дело лица юридические. Они обязаны рассчитывать налог на имущество организаций, авансовые платежи по нему самостоятельно.

При определении налоговой базы в нее включается не все имущество. Налогооблагаемой признается только недвижимость, которая принята к бухгалтерскому учету налогоплательщика и числится на балансе организации. Объекты, которые не участвуют в определении налоговой базы, разделяют на две группы: освобождаемые и льготируемые.

Перечень имущества, которое не признается объектом налогообложения, дан в п. 4 ст. 374 НК РФ . Например, земельные участки и иные объекты природопользования (водные объекты, природные ресурсы) и другие. Одновременно с этим из налоговой базы исключают все движимые имущественные объекты.

Что касается льгот, налогоплательщики, которые вправе ими воспользоваться, закреплены в п. 3 ст. 56 , п. 2 ст. 372 НК РФ . Выделяют всего два вида привилегий:

- Федеральные льготы, которые действуют на территории всей страны. Воспользоваться ими вправе те налогоплательщики, которые отвечают заявленным требованиям. Они закреплены в статье 381 НК РФ .

- Региональные послабления, которые утверждаются органами власти субъектов России. Нормы о льготах применяются исключительно в пределах конкретного региона.

Проверить действующие положения удобно на официальном сайте ФНС. Если конкретный вид льготы не утвержден, упразднен, отменен на текущий календарный год, то воспользоваться привилегией нельзя. Придется исчислять сумму по общим правилам.

Сроки, установленные в отношении авансов по имуществу

Срок уплаты авансов по субъектам РФ будет различаться (п. 1 ст. 383 НК РФ). Уточнить сроки для каждого региона можно на сайте ФНС.

При этом отчетными следует считать определяемые поквартально отрезки года, равные в привязке к виду налоговой базы (п. 2 ст. 379 НК РФ):

- кварталу, полугодию, 9 месяцам, если базу определяют по средней (среднегодовой) стоимости;

- кварталу, если база зависит от кадастровой оценки.

Именно на них нужно ориентироваться при определении срока уплаты авансов.

Заполнение Аванса по налогу на имущество

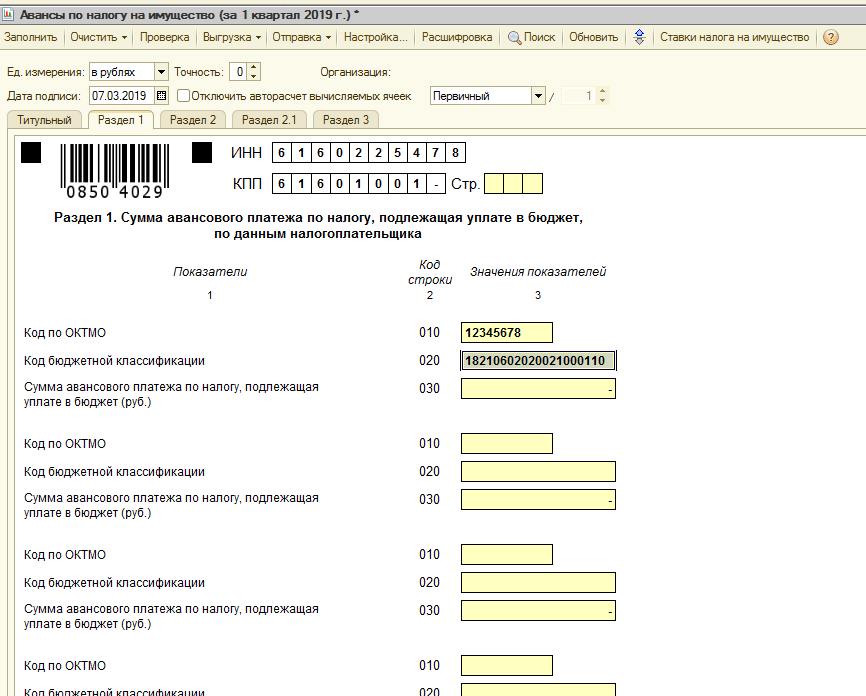

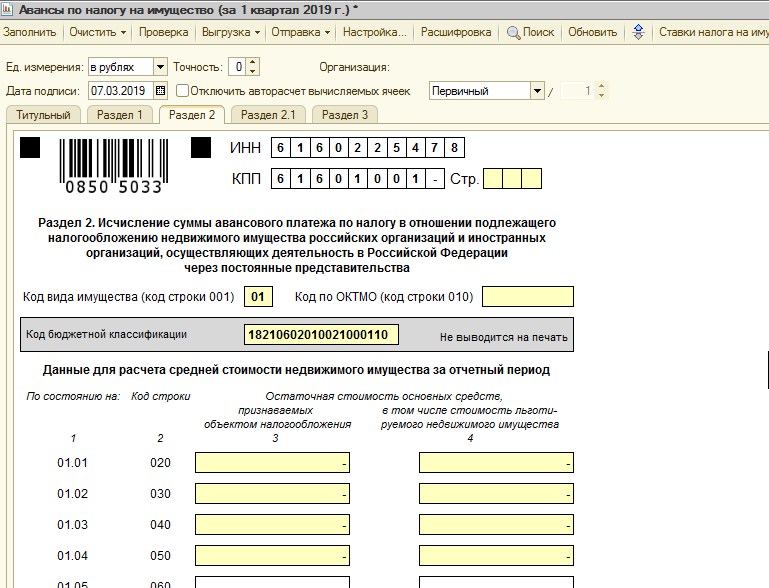

Расчет по авансовому платежу по налогу на имущество должен быть представлен в следующем составе:

титульный лист, где заполняется данные по учреждению;

раздел 1, где отражается сумма авансового платежа по налогу, которая подлежит уплате в бюджет;

раздел 2, в котором отражено исчисление суммы авансового платежа по налогу в отношении подлежащего налогообложению имущества;

раздел 3, в котором отражено исчисление суммы авансового платежа по налогу за отчетный период по объекту недвижимого имущества, налоговой базой в отношении которого признается кадастровая стоимость.

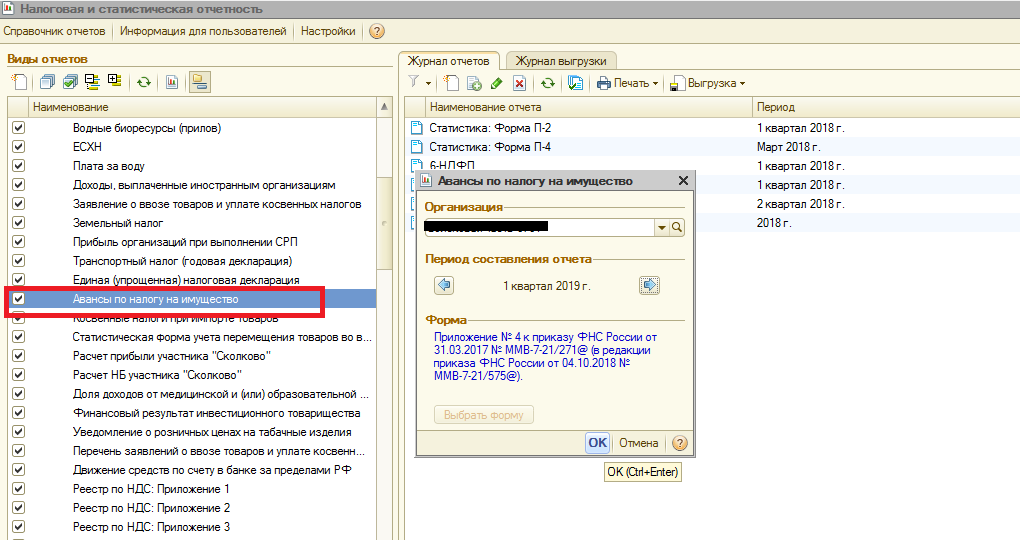

В программе «1С:Бухгалтерия государственного учреждения 8» для составления налогового расчета по авансовому платежу по налогу на имущество учреждения предназначен регламентированный налоговый отчет «Авансы по налогу на имущество».

Для того чтобы заполнить и предоставить в налоговую инспекцию расчет в программе, следует открыть форму «Налоговая и статистическая отчетность» (меню «Бухгалтерский учет» – «Регламентированные отчеты»), создать отчет «Авансы по налогу на имущество», выбрав отчетный период, за который отчитывается учреждение.

При создании отчета титульный лист будет заполнен автоматически, беря данные из программы, но некоторые реквизиты необходимо будет заполнить или откорректировать вручную, а именно:

номер корректировки (Значение «0» проставляется если это первичный расчет, «1» «2» и далее – если оформляете корректировочный);

отчетный период (заполняется различными значениями в зависимости от периода, за который происходит заполнение);

форма реорганизации (данная ячейка остается пустой, если расчет заполняется за себя, если заполнение происходит за реорганизованное учреждение, то лучше воспользоваться приложением №2 к Порядку заполнения расчета);

по месту нахождения (код «214» проставляется в том случае, когда расчет представляется по месту нахождения учреждения, при выборе других кодов необходимо смотреть Порядок заполнения расчета).

В разделе 1 отчета Авансы по налогу на имущество присутствуют несколько одинаковых блоков для авансов, которые рассчитываются по разным ОКТМО и КБК. Данный раздел заполняется на заключительном этапе оформления расчета и представляет собой результат всех исчислений по разделу 2 и 3.

Заполненный раздел 2 отчета Авансы по налогу на имущество включает в себя все необходимые сведения для исчисления авансов, а именно сведения об остаточной стоимости основных средств, о кодах по льготам и реквизитах, соответствующих региональным НПА. В поле «Код вида имущества» необходимо проставить код имущества, в отношении которого заполняется раздел 2. В строках с 020 и далее указывается остаточная стоимость основных средств, взятая из регистров бухгалтерского учета. Все сведения данного раздела подтверждаются подписью уполномоченного лица учреждения с указанием даты подписания.

Расчет по авансовому платежу может включать несколько Разделов 2. Например, несколько Разделов могут быть в случае если в учреждении есть:

имущество, налог по которому уплачивается по местонахождению организации;

имущество каждого обособленного подразделения с отдельным балансом;

недвижимое имущество, которое расположено вне местонахождения организации (обособленного подразделения с отдельным балансом);

имущество, при налогообложении которого применяются разные налоговые ставки.

В разделе 3 Аванса по налогу на имущество подсчитываются имущественные обязательства учреждения исходя из кадастровой стоимости недвижимых объектов.

После заполнения и записи отчета «Авансы по налогу на имущество» учреждению остается отправить его в налоговый орган.

Для этого можно воспользоваться сервисом «1С-Отчетность», который предназначен для быстрой и удобной подготовки и отправки регламентированной отчетности прямо из программ «1С», а также поддержке других видов электронного документооборота с контролирующими органами.

В Таблице представлен порядок заполнения полей платежного поручения по уплате авансового платежа по налогу на имущество за I квартал 2013г.:

Реквизиты по уплате налогов необходимо узнавать в своей налоговой инспекции или на официальных сайтах налоговых органов. Для г.Москвы можно воспользоваться сайтом www.mosnalog.ru.

Пример заполнения платежного поручения на уплату авансового платежа по налогу на имущество:

В два этапа. В Минфине рассказали, когда белорусам надо будет платить налог на квартиры. И кто попадает в список льготников

Недавно Министерство финансов Беларуси опубликовало проект изменений в Налоговый кодекс. Некоторые предложения касаются налога на недвижимость уже с первой квартиры. Позже там уточнили, как и когда белорусы будут выплачивать такой налог, и кого это вообще не касается.

Напомним, первый замминистра финансов Беларуси Дмитрий Кийко 1 октября подтвердил, что с владельцев квартир в Беларуси планируют дополнительно взыскивать налог. Он будет составлять 0,1% от стоимости квартиры.

«Расчетная стоимость будет дифференцирована по городам, а также по типам квартир. По расчетам, средняя сумма налога по стандартной квартире для граждан в Минске составит около Br50 в год, в регионах — порядка Br25», — заявил первый замминистра.

Таким образом, в Минфине считают, что расчетная стоимость квартир белорусов составляет в среднем от 25 тыс (в регионах) до 50 тыс рублей (в Минске). Именно тогда 0,1% налога составит от 25 до 50 рублей.

Как и когда вносить налог?

Каждому белорусу (кроме льготников) нужно будет внести авансовый платж не позднее 15 ноября 2022 года. До он должен не позднее 1 сентября 2022 года получить соответствующее извещение из налоговой, которое станет основанием для внесения средств.

Доплату налога нужно будет внести не позднее 15 ноября 2023 года. Извещение должны вручить ткже не позднее 1 сентября 2023 года.

А кто льготник?

В проекте изменений указано только семь категорий граждан, которые освобождаются от уплаты нового налога. А в документе «Информация об основных изменениях, вносимых в Налоговый кодекс», говорится о 8. Добавили членов многодетных семей.

Не будут платить налог на недвижимость:

- лица, достигшие общеустановленного пенсионного возраста (а также лица, имеющие право на пенсию по возрасту со снижением общеустановленного пенсионного возраста);

- граждане, признанные недееспособными;

- проходящие альтернативную службу граждане;

- военнослужащие срочной военной службы;

- инвалиды I и II группы;

- несовершеннолетние дети;

- члены многодетных семей;

- участники Великой Отечественной войны и иные лица, имеющие право на льготное налогообложение в соответствии с Законом Республики Беларусь «О ветеранах».

Что такое аванс

Выплата заработной платы раз в полмесяца предусмотрена законом. Если выплат нет, то работодателя могут обложить штрафами по трудовому кодексу, а также обязать его выплатить компенсацию из-за задержки заработной платы.

Аванс – это, по сути, зарплата, точнее, ее часть. Его выплачивают раньше конца месяца, а зарплату законодательство предусматривает в конце того месяца, за который она начислена. Но иногда ситуация складывается по-другому.

Например, зарплату могут выплатить в начале месяца, следующего за начислением, а аванс — в его середине. Или выплата з/п выпадает на первые десять дней месяца, а аванс — на третьи. Например, если зарплату выплачивают 26 числа каждого месяца, то это, по сути, аванс, так как выплата заработной платы на законных основаниях считается числа 30.

Итак, аванс в 6-НДФЛ самостоятельно не отображается, а находит свои показатели в сумме с заработной платой и налогом, из нее исчисленным.