Счетфактура на остаток аванса — в конце налогового периода?

2.10. Счет-фактура на аванс

2.10. Счет-фактура на аванс

С 1 января 2006 года изменился перечень налогоплательщиков, которые освобождаются от уплаты НДС с полученной предоплаты. Так, авансовые платежи не осуществляют налогоплательщики, которые реализуют товары (работы, услуги) с налоговой ставкой 0 процентов (в частности, экспортеры), предприятия, выпускающие продукцию с длительным производственным циклом, более шести месяцев (новый пункт 13 статьи 167 НК РФ).

Как известно, проблема уплаты НДС с авансовых платежей неоднократно служила предметом судебных разбирательств. В конечном итоге Конституционный суд РФ в Определении от 4 марта 2004 г. № 148-О постановил, что НДС с авансов платить нужно. Судом было указано, что налог считается законно установленным, когда все его обязательные элементы, включая объект налогообложения и налоговую базу, определены в законе, с тем чтобы налогоплательщик точно знал, какие налоги, когда и в каком порядке он должен платить. Вместе с тем закрепленная в статье 57 Конституции Российской Федерации обязанность платить законно установленные налоги не исключает право законодателя устанавливать порядок и сроки уплаты налога или его части, соблюдая при этом принципы конституционного и налогового права. В частности, в отношении налога на добавленную стоимость законодатель может установить, что налоговая база увеличивается на суммы получаемых налогоплательщиком авансовых платежей, при этом предусмотрев соответствующий порядок уплаты налога: либо единовременно (например, по итогам налогового периода), либо авансом – при получении налогоплательщиком авансовых платежей за реализацию товара (работ, услуг) с окончательным перерасчетом по итогам налогового периода. После того, как законодательством установлен порядок уплаты налога и определен объект налогообложения в момент возникновения налоговых правоотношений, нет оснований рассматривать установленный порядок как препятствие для налогоплательщиков осуществлять деятельность по реализации товаров (выполнению работ, оказанию услуг), а также получать возмещение излишне взысканного налога за счет бюджета.

Порядок составления и регистрации счетов-фактур по полученным авансам установлен пунктами 13 и 18 Правил ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость, утвержденных постановлением Правительства РФ от 2 декабря 2000 г. № 914.

В соответствии с пунктом 18 Правил при получении денежных средств в виде авансовых или иных платежей в счет предстоящих поставок товаров (выполнения работ, оказания услуг) продавцом составляется счет-фактура в единственном экземпляре, который регистрируется в журнале регистрации счетов-фактур выданных и в книге продаж продавца. Покупателю, перечислившему аванс, авансовый счет-фактура не передается. При этом нужно учитывать, что, если покупатель осуществляет авансовый платеж в один день несколькими платежными поручениями, то на каждое такое поступление денежных средств продавец должен выписать счет-фактуру.

Поскольку на основании пункта 4 статьи 164 НК РФ при получении денежных средств в виде авансовых или иных платежей в счет предстоящих поставок товаров (выполнения работ, оказания услуг) сумма налога на добавленную стоимость определяется расчетным методом, то при составлении счета-фактуры по полученным авансам данная сумма налога отражается в графе 9 „Стоимость товаров (работ, услуг), всего с учетом налога“, а графа 5 „Стоимость товаров (работ, услуг), всего без налога“ не заполняется. Соответственно при регистрации в Книге продаж счетов-фактур, составленных налогоплательщиком-продавцом при получении авансов в счет предстоящих поставок товаров, выполнения работ или оказания услуг, не заполняется графа 5а „Стоимость продаж без НДС“ Книги продаж. Такие разъяснения даются в письме Минфина РФ от 25 августа 2004 г. № 03-04-11/135.

После отгрузки товара, оказания услуги, выполнения работы на основании пункта 8 статьи 171 и пункта 6 статьи 172 НК РФ суммы налога на добавленную стоимость, уплаченные налогоплательщиком с сумм авансовых или иных платежей, полученных в счет предстоящих поставок товаров (работ, услуг), подлежат вычету после даты реализации соответствующих товаров (выполнения работ, оказания услуг).

При этом на основании пункта 13 Правил счета-фактуры, выписанные и зарегистрированные продавцами в книге продаж при получении авансов или иных платежей в счет предстоящих поставок товаров (выполнения работ, оказания услуг), регистрируются ими в книге покупок при отгрузке товаров (выполнении работ, оказании услуг) в счет полученных авансов или иных платежей с указанием соответствующей суммы налога на добавленную стоимость. В связи с этим в графе 5 „Наименование продавца“ книги покупок следует указывать наименование продавца товаров (работ, услуг), уплатившего в бюджет налог на добавленную стоимость по полученным авансовым платежам.

Напомним, что при отгрузке товаров (работ, услуг) продавец в соответствии с требованиями статьи 168 НК РФ выставляет в двух экземплярах счет-фактуру, один из которых передает покупателю, а второй регистрирует в журнале учета счетов-фактур выданных и книге продаж продавца.

При составлении счетов-фактур по авансовым платежам следует учитывать, что, если поступивший аванс закрывается отгрузкой товара в течение одного месяца, то выписывать счет-фактуру на аванс и соответственно на последующую отгрузку нужно в обязательном порядке. Пунктом 2 Правил установлена обязанность продавцов вести учет счетов-фактур, выставленных покупателям, в хронологическом порядке. Кроме того, на основании пункта 17 Правил, регистрация счетов-фактур в книге продаж производится в хронологическом порядке в том налоговом периоде, в котором возникает налоговое обязательство. В связи с этим, как разъяснено в письме Минфина России от 25 августа 2005 г. № 03-04-11/209 при получении авансов в счет предстоящих поставок товаров (работ, услуг), счета-фактуры составляются налогоплательщиком в хронологическом порядке и регистрируются в книге продаж в том налогом периоде, в котором возникает налоговое обязательство. Составление счета-фактуры по авансам в конце месяца на сумму остатка действующим порядком не предусмотрено.

Также при составлении счетов-фактур на аванс продавцом следует учитывать, что в обязательном порядке должен быть указан номер платежно-расчетного документа. В случае не указания такого реквизита, обязательное проставление которого предусмотрено п.5 статьи 169 НК РФ, согласно п. 2 указанной статьи НК РФ такие счета-фактуры не могут служить основанием для принятия к вычету сумм НДС, так как они признаются составленными и выставленными с нарушением порядка.

Нужно отметить, что авансовые платежи получают и налогоплательщики, освобожденные от уплаты НДС. Возникает вопрос, нужно ли данной категории налогоплательщиков составлять счета-фактуры на полученные авансы. По данному вопросу позиция Минфина РФ (письмо от 25 августа 2005 г. № 03-04-11/209) однозначна: поскольку на основании пункта 2 статьи 162 НК РФ по таким авансам суммы налога на добавленную стоимость не исчисляются и соответственно вычеты не производятся, составлять счета-фактуры при получении авансов в счет предстоящей поставки не облагаемых НДС товаров не следует.

Пример

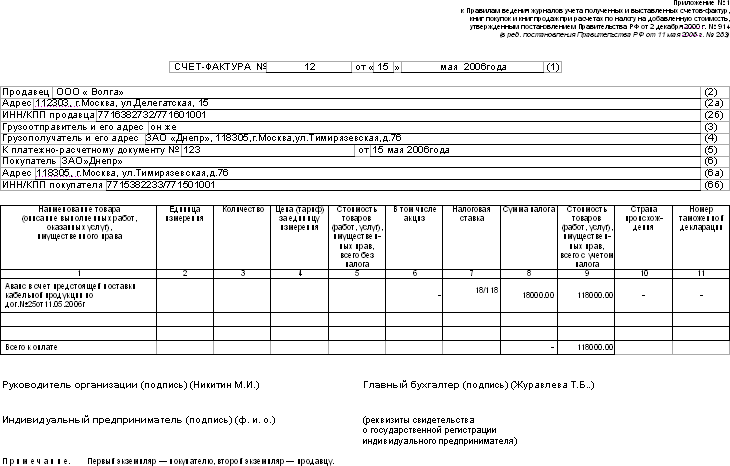

ООО „Волга“ и ЗАО „Днепр“ заключили договор поставки кабельной продукции № 25 от 11 мая 2006 года на сумму 118000 рублей, в том числе НДС 18 % на сумму 18000 рублей, обязательным условием которого являлась предварительная оплата в полной сумме. Авансовый платеж был произведен в адрес ООО „Волга“ 15 мая 2006 года платежным поручением № 123, отгрузка произошла 29 мая 2006 года. Таким образом, ООО „Волга“ 11 мая 2006 года обязано составить счет-фактуру на сумму полученного авансового платежа и отразить его в журнале выставленных счетов-фактур и в книге продаж.

Счет-фактуру ООО „Волга“ на авансовый платеж должно составить следующим образом:

Данный текст является ознакомительным фрагментом.

Продолжение на ЛитРес

Оформление счета-фактуры на аванс поставщиком

В соответствии с пунктом 3 статьи 168 Налогового кодекса, счет-фактура на аванс должен быть выставлен не позднее 5 дней с момента получения поставщиком предоплаты. Оформить документ нужно в двух экземплярах, один из которых направить покупателю, а второй зарегистрировать в своей книге продаж.

Казалось бы, все предельно просто. Однако зачастую бухгалтеры допускают досадные ошибки при формировании счета-фактуры на аванс.

Первая из них – невыставление документа каждый раз при получении аванса от покупателя в пределах периода. Бухгалтеры порой считают, что счет-фактуру можно выставить раз в месяц или в квартал на общую сумму полученной от покупателя предоплаты. Однако это неверно — на каждую полученную сумму должен быть свой счет-фактура, выставленный не позднее 5 дней с момента ее получения.

Еще одна нередкая ошибка – невыставление счета-фактуры на аванс, если отгрузка происходит в том же квартале. Статьи 168 и 169 НК РФ требуют, чтобы в 5-дневный период после получения предоплаты выставлялся «авансовый» счет-фактура, а в тот же срок после отгрузки – счет-фактура «на отгрузку».

К слову, существуют разъяснения Минфина (письма от 12.10.2011 № 03-07-14/99, от 06.03.2009 № 03-07-15/39 ) по поводу ситуации, когда отгрузка произошла в течение 5 дней после получения аванса. Чиновники считают, что в этом случае выставлять авансовый счет-фактуру не нужно — достаточно выписать документ при отгрузке. В то же время ФНС в своих письмах (от 10.03.2011 № КЕ-4-3/3790, от 15.02.2011 № КЕ-3-3/354@) высказывала противоположную позицию. Поэтому на всякий случай многие бухгалтеры предпочитают выставлять авансовый счет-фактуру и тогда, когда между получением предоплаты и отгрузкой проходит не более 5 дней.

Когда счет-фактуру на аванс не выставляют

Счет-фактура на аванс не выписывается в следующих случаях:

- если операция не подлежит обложению НДС в соответствии со статьей 149 НК РФ;

- если поставщик применяет освобождение от уплаты налога согласно статье 145 НК РФ;

- если операция облагается НДС по «нулевой» ставке;

- если аванс был перечислен в счет будущей поставки товаров с длительным циклом производства (более 6 месяцев) в соответствии с пунктом 1 статьи 154 НК РФ.

Как заполнить счет-фактуру на аванс

Авансовый счет-фактура заполняется точно так же, как и обычный на отгрузку. Все обязательные реквизиты перечислены в Налоговом кодексе в статье 169 (в частности в пункте 5.1). Так, обязательно нужно заполнить:

- номер по порядку документа и дату его выписки (номер документа должен быть проставлен в хронологическом порядке вместе с аналогичными документами, которые выписываются по отгрузке);

- реквизиты, в том числе налоговые номера продавца и покупателя;

- номер и дата платежного документа. Речь идет о той платежке, на основании которой был получен продавцом авансовый платеж. Как уже говорилось ранее, если форма расчета была неденежная, то можно в этой строке проставить прочерк;

- название (код) валюты, в которой был зачислен авансовый платеж.

ВАЖНО! В строках 3 «Грузоотправитель» и 4 «Грузополучатель» в авансовом счете-фактуре проставьте прочерк.

В табличной части документа в первой графе указываются названия товаров (услуг, работ или имущественных прав), в счет последующей передачи которых была произведена предоплата. Наименования должны совпадать с теми, которые указаны в договоре. Если заявка на поставку формируется после перечисления аванса, то в счете-фактуре можно указать обобщенное название — например, «Запчасти». Для наглядности, чтобы сразу было понятно, что это авансовый документ, можно в первой графе указать в скобочках слово «аванс».

Возможно также указать обобщенное наименование товарных позиций — например, «Аванс за оказание аудиторских услуг». О такой возможности прямо разъяснено в письме Минфина РФ от 26.07.2011 за № 03-07-09/22. Желательно в графе с наименованием товаров (услуг, работ) указать также и номер договора между покупателем и продавцом, по которому была произведена предварительная оплата.

Далее в табличной части формы счета-фактуры следует указать ставку (графа 7) и сумму начисленного налога (графа 8), а также сумму авансового платежа (графа 9).

ВНИМАНИЕ! Ставка налога в авансовом счете-фактуре расчетная и составляет 10/110 или 20/120.

Суммы указываются без округлений, в копейках и рублях. В иных строках и графах документа, перечисленных в пункте 4 правил заполнения счетов-фактур (приложение к постановлению № 1137), необходимо проставить прочерки.

Авансовый счет-фактура подписывается теми же должностными лицами, что и обычный налоговый документ — руководителем и главным бухгалтером (либо уполномоченными по доверенности или приказу должностными лицами).

Документ в бумажной форме может быть полностью выполнен на компьютере либо же частично заполнен от руки; при этом бланк может быть напечатан как на принтере, так и типографским способом (в том числе и с внесением некоторых данных).

Получив предоплату от покупателя, в течение 5 дней выставьте в его адрес счет-фактуру на аванс. Документ отличается от привычного применяемой ставкой и отсутствием данных в некоторых графах.

Еще больше материалов по теме — в рубрике «НДС»

- Постановление Правительства от 26.12.2011 №1137;

- Налоговый кодекс РФ