Упрощенная система налогообложения УСН и ОСНО отличия

Совмещение УСН и ОСНО в 2020 году

С 1 января 2021 года ЕНВД отменят, поэтому многие юрлица задумались, чем заменить привычный режим. Возможно ли совмещение УСН и ОСНО или теперь всю деятельность придется вести на общей системе? На этот и другие популярные вопросы ответили наши эксперты в статье .

Наш онлайн-калькулятор поможет выбрать новую систему налогообложения: введите свои параметры, чтобы найти самый выгодный режим. Если вы не найдете ответа — задайте свой вопрос в комментариях, мы обязательно ответим.

Условия перехода на УСН

Если общая система «подходит» для любого бизнесмена, желающего ее применять, то переход на УСН связан с рядом ограничений, предусмотренных ст. 346.12 НК РФ:

- По сфере деятельности. Не имеют право перейти на УСН, организации, занимающимися определенными видами бизнеса:

- финансовая деятельность (банки, страховщики и т.п.)

- производство подакцизных товаров;

- игорный бизнес;

- услуги по предоставлению персонала;

- добыча полезных ископаемых;

- юридические услуги (адвокаты, нотариусы).

- По составу учредителей. Лишены возможности перейти на УСН:

- бюджетные учреждения;

- иностранные компании;

- организации, в составе учредителей которых более 25% занимают юридические лица. Исключением здесь являются общественные организации инвалидов, некоммерческие организации и компании, чья работа связана с использованием результатов интеллектуальной деятельности.

- По масштабам бизнеса. Не могут пользоваться этим спецрежимом следующие налогоплательщики:

- получившие по итогам 9 месяцев выручку, превышающую 112,5 млн руб.; такая сумма установлена на 2018 г., в дальнейшем она может быть пересмотрена, исходя из текущей экономической ситуации;

- владеющие основными средствами с остаточной стоимостью более 150 млн руб.;

- со среднесписочной численностью персонала, превышающей 100 чел.;

- имеющие филиалы.

- По совмещению с другими спецрежимами. Не могут перейти на УСН налогоплательщики:

- участвующие в соглашениях о разделе продукции;

- использующие единый сельхозналог (ЕСХН).

А вот единый налог на вмененный доход (ЕНВД) возможно совмещать с «упрощенкой». Если бизнесмен занимается в том числе и видами деятельности, не подпадающими под ЕНВД, то по этим видам он может перейти на УСН.

Когда целесообразнее не переходить на УСН, а остаться на ОСНО

Даже если запретов для организации нет, не всегда упрощенная система – лучший вариант.

Приведем самые распространенные случаи, когда лучше остаться на общей системе.

Ситуация 1: основная часть ваших контрагентов – плательщики НДС

Такие контрагенты выбирают поставщиков на общей системе, потому что им это выгоднее.

Вы купили сырье. Заплатили поставщику 118 тысяч рублей. Из них 100 тысяч – стоимость сырья, а 18 тысяч – НДС. Эти 18 тысяч вы не возместите, т.к. не являетесь плательщиком НДС.

Из этого сырья вы изготовили продукцию и продаете ее покупателю за 200 тысяч рублей. Вы не плательщик НДС, поэтому не можете в счете-фактуре выделить НДС.

Если ваш покупатель – физлицо, ИП или ООО на упрощенке, им это неважно.

Но если контрагент на общем режиме, он не сможет из этих 200 тысяч выделить НДС и сделать вычет. Значит, вся продукция, которую он приобрел у вас, обойдется ему в 200 тысяч.

Ваш расход – 118 000 рублей.

Ваш доход – 200 000 рублей.

Прибыль – 82 000.

(Для простоты примера не берем в расчет другие расходы и налоги).

Расход покупателя – 200 000 рублей.

А теперь посчитаем, что будет, если ваш контрагент приобретет продукцию у другой компании, которая применяет общий режим и платит НДС.

Допустим, ваш конкурент тоже приобрел сырье на 118 тысяч рублей.

Если конкурент будет продавать свою продукцию за ту же цену, что и вы, он выставит покупателю счет-фактуру на 200 тысяч рублей, плюс НДС 36 тысяч, итого на 236 тысяч рублей. Поставщик НДС примет к вычету, и продукция обойдется ему в 200 тысяч.

Продавец 36 тысяч НДС должен будет перечислить в бюджет. Но эту сумму он может уменьшить на НДС, который заплатил поставщику, т.е. на 18 тысяч. К уплате останется 18 тысяч.

Расход конкурента – 118 000.

Доход конкурента – 236 000.

НДС к уплате – (36 000 – 18 000) = 18 000.

Прибыль – 100 000.

Расход покупателя – 200 000 (т.к. НДС он примет к вычету).

Как видите, при одних и тех же расходах покупателя и продавца, ваша прибыль будет меньше, чем прибыль конкурента. И конкурент будет иметь больше возможностей маневра с ценами, чтобы привлечь покупателя.

Посмотрим, что будет, если конкурент снизит цену и отдаст покупателю продукцию за 220 тысяч рублей вместе с НДС. Т.е. в счете-фактуре будет стоимость продукции 186 441 рубль, а НДС 33 559.

Расход конкурента – 118 000.

Доход конкурента – 220 000.

НДС к уплате (33 559 — 18 000) = 15 559 тысяч рублей.

Прибыль – 86 441 рубль.

Расход покупателя – 186 441 рубль (т.к. НДС он примет к вычету).

Естественно, что покупатель предпочтет работать с вашим конкурентом, т.к. так у него будет меньше расходов.

Чтобы обойти конкурента, вы можете предложить покупателю скидку на сумму НДС, но это невыгодно уже вам, т.к. прибыль существенно снижается.

По всем налогам и сборам сервис формирует платёжки автоматически

Системы налогообложения в Беларуси

Краткое содержание и ссылки по теме

- Упрощенная система налогообложения

Ни для кого не секрет, что основным источником доходов государственных органов является налогообложение. И в нашей статье, посвященной тому, как открыть ИП, мы уже вспоминали о системах налогообложения, действующих в Республике Беларусь. Но сегодня мы хотели бы поговорить о них более детально.

Упрощенная система налогообложения

Кто может использовать УСН?

Наверняка, многие из вас, независимо от того, являетесь ли вы индивидуальным предпринимателем или физическим лицом, слышали такое словосочетание, как «работать по упрощенке». Что значит – работать, используя упрощенную систему налогообложения. Что это за система, кто вправе и не вправе ее использовать, а также многое другое, пробуем сегодня с вами узнать.

Упрощенная система налогообложения (УСН) – достаточно простой, с точки зрения расчета и уплаты сумм налогов, режим налогообложения. Предназначен сей режим, как правило, для индивидуальных предпринимателей. Но использовать УСН могут также и адвокаты, нотариусы и юридические лица. Главное – чтобы были соблюдены следующие условия:

- усредненная численность человек, работающих в организации – не больше 50 (для организаций, которые не платят НДС) и не больше 100 (для организаций, уплачивающих НДС).

- размер валовой выручки нарастающим итогом за 12 месяцев не превышает установленных норм.

Кто не вправе применять УСН?

В предыдущем пункте мы разобрали, кто может использовать упрощенную систему налогообложения. В настоящем же пункте нашей статьи, мы перечислим тех, кто не вправе ее применять.

Итак, к числу тех, кто не имеет права применять упрощенную систему налогообложения относятся:

Как видим, список совсем не маленький. Поэтому прежде, чем выбирать УСН в качестве режима налогообложения для своей организации, убедитесь, что она не входит в вышеуказанный перечень.

Ставки по УСН

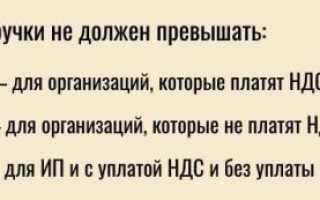

Переходим к цифрам, а именно к пункту, посвященному ставкам при УСН. Итак, при упрощенной системе налогообложения могут применяться следующие ставки: 3%, 5% и 16%.

Какую ставку, 3% или 5%, придется платить, зависит от того, платит ли организация НДС. Если же организацией осуществляются отчисления в виде НДС, то применяется ставка в размере 3%, если же нет – 5%.

Ставка же на уровне 16% актуальна в отношении безвозмездно полученных доходов.

Как видим, основные ставки достаточно низкие. Поэтому «упрощенка» является одним из любимейших режимов налогообложения в этом плане.

Условия перехода на УСН

Если вы только начинаете предпринимательскую деятельность и среди всех режимом налогообложения выбрали именно упрощенную систему, необходимо об этом уведомить соответствующие органы, а именно службу по налогам и сборам. Делается это в течение 20 рабочих дней после регистрации вашего предприятия/организации.

Если вы уже действующая организация и работаете с другой системой налогообложения, перейти на УСН можно будет лишь с началом следующего календарного года. Для того, чтобы осуществить переход, необходимо в указанные сроки (с 01.10. по 31.12.) текущего года подать в налоговый орган уведомление о переходе на упрощенную систему налогообложения. Если же вы не вправе поменять режим налогообложения, налоговая служба вышлет вам отказ. Высылается он в течение 10 дней.

Преимущества упрощенной системы налогообложения

Выбирать упрощенную систему налогообложения или не выбирать, решать только вам. Мы лишь укажем основные преимущества УСН, которые, возможно, поспособствуют вашему выбору в ее пользу.

Общая система налогообложения

Вторая система налогообложения, которую мы сегодня рассмотрим – это общая система налогообложения (ОСН). Она является базовой, так как устанавливается автоматически при регистрации ИП или ЮЛ.

При ОСН основными налогами, подлежащими к уплате, являются налог на прибыль и налог на добавленную стоимость (НДС). Также предусмотрена уплата и других налогов (если имеется тот или иной объект налогообложения): налог на недвижимость, земельный налог, экологический налог, акцизы и др. Не стоит забывать и про уплату страховых взносов на обязательное соц. страхование сотрудников организации.

Основным преимуществом общей системы налогообложения является отсутствие ограничений по виду деятельности и выручке организации, в отличии, например, от «упрощенки». Но опять-таки же, в отличие от той же УНС, у ОСН более сложный бухгалтерский учет.

Хочется отметить, не взирая на более высокие ставки налогообложения, применяемые при общей системе, иногда этот режим может быть более выгодным, нежели УСН со ставкой на уровне 5%. Поэтому, прежде чем выбирать тот или иной режим налогообложения, проанализируйте и определите, какой именно из них будет для вас более выигрышным.

Единый налог

О едином налоге мы сегодня писать не будем, так как уже писали о нем ранее. Ему посвящена отдельная статья. Ознакомиться с ней вы можете по следующей ссылке.

УСН или ОСНО: что лучше для ООО

Для того чтобы определить, какую систему налогообложения выбрать, помимо вышеперечисленного можно учесть такие нюансы:

- Не все фирмы могут применять УСН. Например, если организация планирует иметь филиалы (представительства), она не сможет применять эту систему налогообложения.

- Такие особенности работы, как наличие хозяйственных связей с контрагентами — плательщиками НДС, большое количество работников, возможность начисления амортизации на относительно новое и дорогостоящее оборудование, взятое в лизинг и принятое на баланс (подробнее о таком варианте читайте в статье Договор лизинга (финансовой аренды) – условия и образец) либо приобретенное, обусловят выбор в пользу ОСН.

Кроме того, нужно произвести пробное исчисление налогов для обоих случаев и сравнить результаты (суммы налога к уплате).

Основные моменты ↑

Упрощенная система обложения налогом создана специально для малых предприятий, которым государство стремиться оказать поддержку в процессе становления и развития бизнеса.

Более низкие затраты на налоговые отчисления позволяют им получить дополнительное конкурентное преимущество в процессе соревнования с крупными компаниями на рынке.

Общая система используется для всех без исключения размеров и форм ведения бизнеса. Она используется по умолчанию, если предприниматель не заявил в процессе регистрации о переходе на УСН или ЕНВД.

Такой режим требует ведения бухгалтерского учета на основании полного плана счетов, а также уплаты трех налогов (на прибыль (НДФЛ), НДС, на имущество) вместо одного (на выручку или прибыль).

Определения

Прежде чем говорить о различиях общей и упрощенной систем налогообложения важно рассмотреть основные понятия, используемые в рамках данных режимов, а именно:

| Определение | Описание |

| УСН | Упрощенная система взимания налога от предпринимательской деятельности, которая отличается простотой ведения учета, сравнительно невысокими ставками налога и малым числом относящихся к ней налоговых платежей |

| УСН «Доходы» | Разновидность упрощенного режима, при использовании которого субъект предпринимательства платит налог в размере 6% от суммы выручки, полученной компанией |

| УСН «Поступления минус затраты» | Вид упрощенной системы, в рамках которой фирма платит 15%-й налог с разницы между притоками и оттоками денежных средств |

| ОСН | Общая или основная система обложения налогом, которой посвящены практически все разделы налогового законодательства, предполагающая уплату всех налогов на бизнес в полном объеме и полноценном ведении налоговой отчетности. Налог на прибыль, который при данном режиме занимает центральное место взимается по ставке 20% (реже 0% и 30%) |

Очевидно, что УСН имеет ряд преимуществ по сравнению с основной системой, однако для его применения потребуется выполнение ряда важных условий, центральным из которых выступают малые размеры фирмы (ИП или ООО).

Плательщики налогов

Целесообразно более детально рассмотреть компании, которые могут выбрать для себя основной или упрощенный режим налогообложения.

ОСН применим абсолютно для всех форм бизнеса при любых условиях его функционирования.

Что же касается УСН, то его субъектами могут выступать малые компании, действующие в виде физических или юридических лиц, которые отвечают следующим условиям (ст. 346.20 НК РФ):

| Общее количество наемного персонала | Не должно превышать 100 человек |

| В год фирма должна получить выручку | До 60 миллионов рублей |

| Остаточная стоимость ее имущества | Должна составить не более 100 миллионов рублей |

| У компании должны отсутствовать филиалы и представительства | Вся ее деятельность должна реализовываться в пределах одного офиса |

| Доля участия в капитале иных организаций | Должна составлять не более 1/4 |

Под указанные критерии могут попадать, как ИП, так и небольшие ООО. Они и выступают плательщиками налогов в рамках УСН. Что же касается ОСН, то здесь круг субъектов обложения более широк.

Нормативная база

Весь комплекс положений Налогового кодекса РФ направлен на регулирование отношений, возникающих по поводу взимания налогов в рамках общего режима.

Центральные моменты освещены в таких разделах нормативного акта, как:

| 21-33 | Описывают все виды федеральных, региональных и местных налогов и сборов, взимаемых на территории РФ |

| 8-9 | Описывающие сроки и порядок внесения обязательных платежей в казну |

| 12-13 | Раскрывающие процесс составления налоговых деклараций и проверки деятельности фирм налоговыми органами |

Специальным же налоговым режимам посвящены главы 26.1, 26.2, 26.3, 26.4, 26.5. При этом упрощенная система детально описывается в разделе 26.2.

В этом части Налогового кодекса приведены такие сведения, как:

- Порядок перехода, использования и прекращения действия УСН.

- Требования к субъектам, способным применять упрощенную систему.

- Процесс определения налоговой базы в виде выручки или прибыли фирмы.

- Условия взимания с бизнеса минимального по размеру налога.

- Налоговые ставки, а также порядок и сроки представления налоговых деклараций и платежей.

Более детально аспекты применения ОСН и УСН для бизнеса определяются в письмах и указаниях ФНС и Минфина РФ.

Выводы

- Если вы работаете с юридическими лицами, которые рассчитывают на зачет НДС, ваш выбор — ОСНО.

- Небольшой магазин без филиалов и представительств — УСН;

- Небольшой магазин с большой и постоянной прибылью — ЕНВД;

- Сезонная торговля, ярмарки — ПСН.

Памятка для определения системы налогообложения.

Онлайн-кассы для любой системы налогообложения

Фискальный накопитель и год ОФД в комплекте. Все модели в реестре и соответствуют требованиям 54-ФЗ.