Каковы проводки по счетам при учете отпуска?

Отражение в бухгалтерском учете отпусков за счет резервов

В новой версии программы «1С:Зарплата и управление персоналом 3» добавлена функциональности и возможности для формирования резерва и учета оценочных обязательств, работа с резервами отпусков.

Для последующего учета и формирования проводок в бухгалтерском учете в документ Отражение зарплаты в бухгалтерском учете программы «1С:Бухгалтерия 3.0» и «1С:Зарплата и управление персоналом 3» для формирования в бухгалтерской программе проводок по списанию накопленных ранее обязательств и резервов добавлены следующие виды операций:

ежегодный отпуск за счет оценочных обязательств — для отражения отпускных, начисляемых в счет ранее сформированных в бухгалтерском учете обязательств. Таким суммам в бухгалтерской программе может соответствовать проводка, например, в корреспонденции с 96 счетом;

ежегодный отпуск — для отражения отпускных, не покрытых сформированными ранее обязательства. Таким суммам в бухгалтерской программе может соответствовать проводка, например, в корреспонденции со счетом затрат;

компенсация ежегодного отпуска за счет оценочных обязательств — для отражения компенсации ежегодного отпуска, начисляемой в счет сформированных в бухгалтерском учете обязательств. Таким суммам может соответствовать проводка, например, в корреспонденции с 96 счетом;

компенсация ежегодного отпуска — для отражения компенсации ежегодного отпуска, для которой сформированных ранее обязательств оказалось недостаточно. Таким суммам в бухгалтерской программе может соответствовать проводка, например, в корреспонденции со счетом затрат;

ежегодный отпуск за счет оценочных обязательств и резервов — для отражения отпускных, начисляемых в счет ранее сформированных в бухучете обязательств и накопленных в налоговом учете резервов;

ежегодный отпуск за счет резервов — для отражения отпускных, начисляемых в счет ранее накопленных резервов в налоговом учете.

Данные операции при создании документа «Отражение зарплаты в бухгалтерском учете» могут устанавливаться автоматически, а так же их можно менять в случае необходимости. В зависимости от выбранной операции формируются различные бухгалтерские проводки.

Начисление отпуска: проводки

Начисление сумм отпускных, а также компенсаций за неиспользованный отпуск, фиксируют в учете записями, идентичными с начислением зарплаты, применяя по дебету счета затрат сообразно ситуации:

- 20 — при начислении отпускных персоналу, занятому на основном производстве;

- 23 – работникам во вспомогательных хозяйствах;

- 08 – сотрудникам осуществляющим изготовление, возведение ОС;

- 25 — работникам, зарплата которых относится к общепроизводственным издержкам;

- 44 — персоналу отделов продаж;

- 26 — руководству фирмы;

- 96 — при начислении отпускных из резерва отпусков.

Выплата отпускных отражается по дебету счета учета расчетов с персоналом (70). В зависимости от способа осуществления, выплата отпускных проводится по кредиту счета кассы (50) или расчетного счета (51).

Отпускные облагаются страхвзносами и НДФЛ.

Пример

Вернемся к нашему примеру. Произведем начисление отпускных стропальщику в бухучете. С начисленной суммы отпускных необходимо удержать НДФЛ и сделать страховые отчисления:

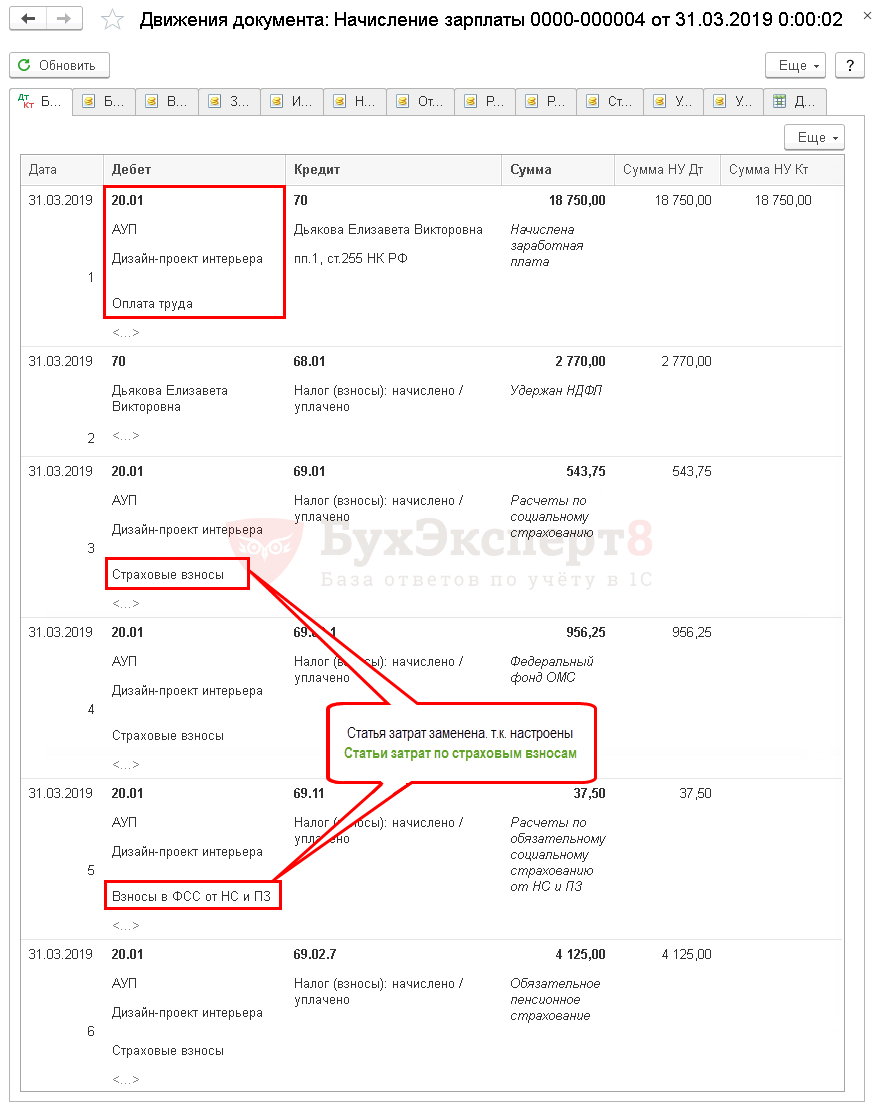

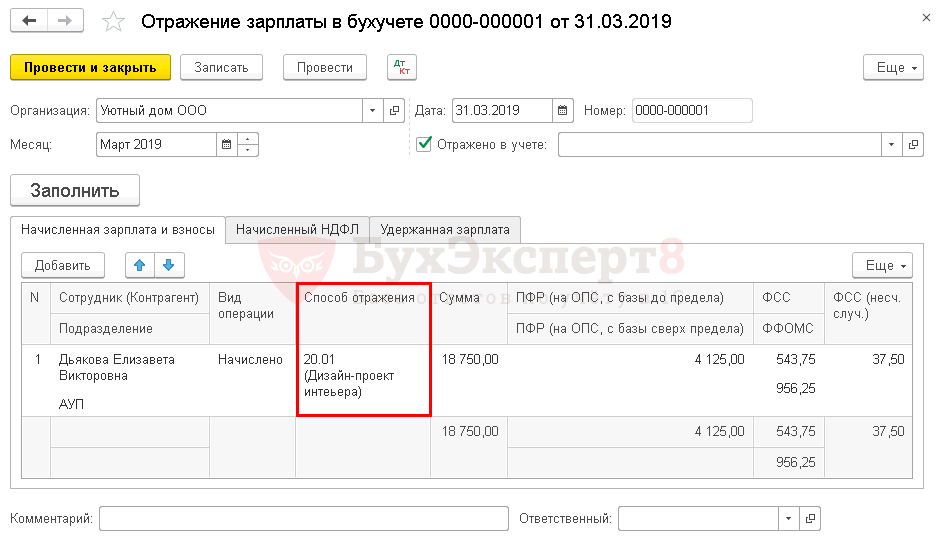

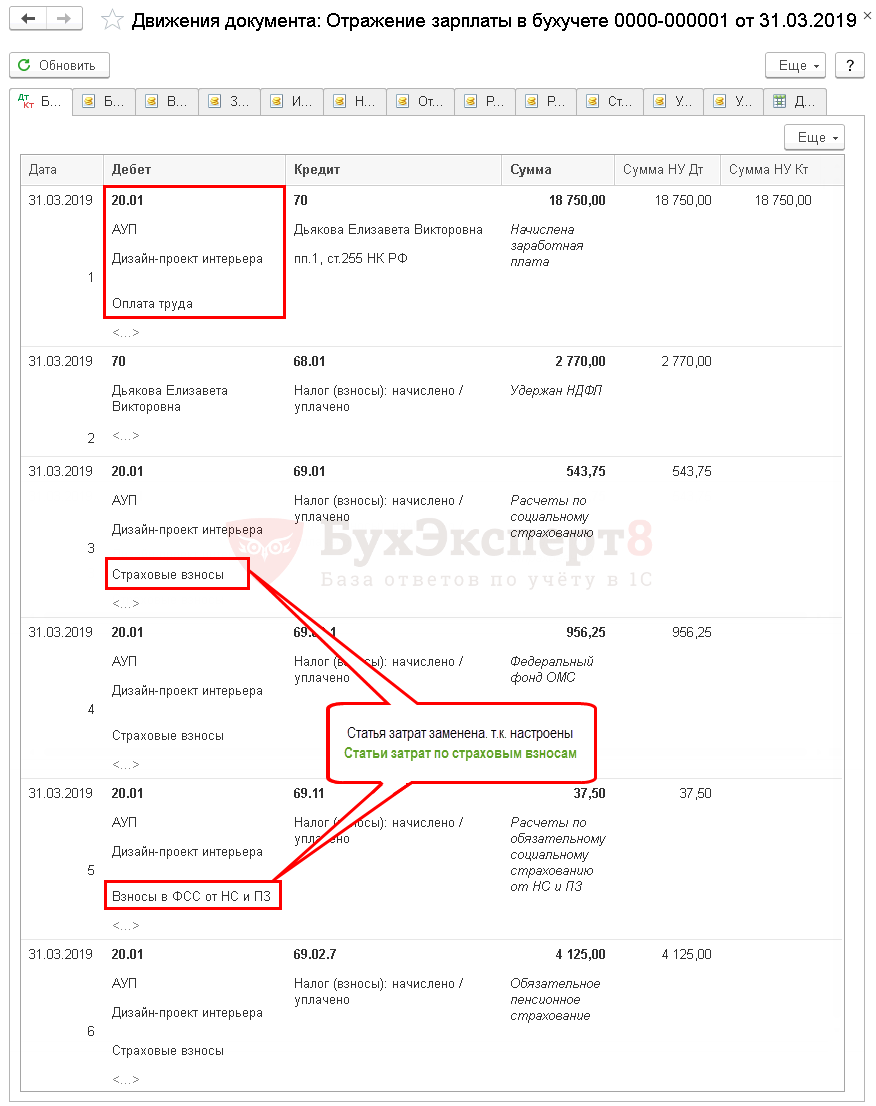

Как в 1С 8.3 сделать отражение зарплаты в бухучете

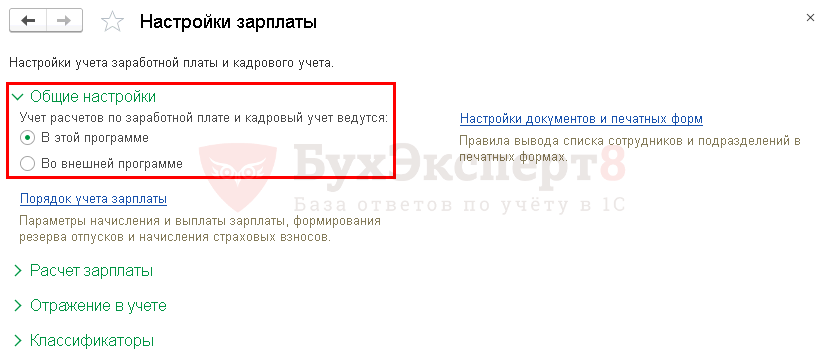

Настройка ведения расчета зарплаты осуществляется из раздела Администрирование — Настройки программы — Параметры учета — Настройки зарплаты .

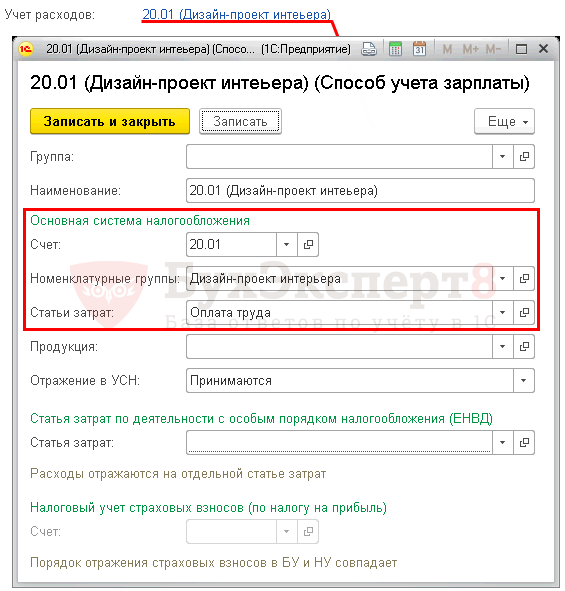

Для сотрудницы Дьяковой Е.В. настроен следующий способ отражения расходов в поле Учет расходов .

Учет зарплаты ведется в 1С Бухгалтерия

Если расчет зарплаты осуществляется в текущей конфигурации, то проводки по БУ и НУ формируются автоматически при проведении документов Начисление зарплаты , Отпуск , Больничный лист .

При оформлении зарплатных документов по начислениям будут сформированы следующие проводки:

Учет зарплаты ведется в 1С ЗУП

Если учет ведется в другой конфигурации, зарплатные документы в 1С 8.3 Бухгалтерия не создаются. А выгружаются только проводки в документе Отражение зарплаты в бухучете .

В нем указывается Способ отражения зарплаты, установленный для сотрудника, а также все начисленные и удержанные суммы.

Проводки же не будут отличаться, и все правила действуют аналогично тем, по которым расчет бы производился в этой программе.

См. также:

Если Вы являетесь подписчиком системы БухЭксперт8, тогда читайте дополнительный материал по теме:

Если Вы еще не подписаны:

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Ошибка проведения начисления зарплаты, если у сотрудника были введены отгулы, в ЗУП 3.1.7.67/87 – способ обходаВ ЗУП 3.1.7.67/87 имеется зарегистрированная ошибка (номер 00111090), которая возникает.

- Ошибочно суммы по сделке не относятся на способ, заданный в «Данных для расчета зарплаты».

- Распределение сдельной выработки по способам отражения в учете и другой аналитике (ЗУП 3.1.5).

- Несколько документов отражения зарплаты в бухучете за месяц (ЗУП 3.1.11.106)В связи с тем, что появилась необходимость в формировании чеков.

Карточка публикации

| Разделы: | Законодательство (ЗУП), Зарплата (ЗУП), Кадры (ЗУП), Настройки (ЗУП) |

|---|---|

| Рубрика: | 1С Бухгалтерия 8.3 / Расчет зарплаты |

| Объекты / Виды начислений: | |

| Последнее изменение: | 23.06.2020 |

ID задана и содержит ID поста $termini = get_the_terms( $post->ID, ‘post_tag’ ); // так как функция вернула массив, то логично будет прокрутить его через foreach() foreach( $termini as $termin )< echo '' . $termin->name . »; > /* * Также вы можете использовать: * $termin->ID — понятное дело, ID элемента * $termin->slug — ярлык элемента * $termin->term_group — значение term group * $termin->term_taxonomy_id — ID самой таксономии * $termin->taxonomy — название таксономии * $termin->description — описание элемента * $termin->parent — ID родительского элемента * $termin->count — количество содержащихся в нем постов */ —>

(3 оценок, среднее: 5,00 из 5)

Чтобы принять материалы к учету, оцените их по фактической себестоимости (п. 9 ФСБУ 5/2019).

Ее расчет зависит от способа получения материалов. Возможны следующие варианты:

Покупка за плату. Фактическую себестоимость формируйте в стандартном порядке — учитывайте все затраты на приобретение, доставку и подготовку к эксплуатации. Не забудьте исключить из стоимости НДС, который потом примете к вычету.

Безвозмездное получение, полная или частичная оплата неденежными средствами. Оцените материалы по справедливой стоимости. Правила её расчёта утверждены в МСФО от 28.12.2015 № 13. Не забудьте увеличить ее на сумму дополнительных затрат по приобретению, доставке и подготовке к использованию.

Вклад в уставный капитал. Принимайте к учету по фактической стоимости с учетом дополнительных затрат.

Выбытие, ремонт, модернизация или реконструкция внеоборотных активов. Оцените стоимость материалов по меньшей из двух величин:

- стоимость аналогичных материалов;

- сумма балансовой стоимости актива и затрат на получение материалов и их подготовку к использованию.

Важно! Не включайте в себестоимость запасов:

- затраты, связанные с ЧС;

- управленческие расходы, если они не связаны с приобретением;

- расходы на хранение, если это не часть производства или условие закупки;

- возмещаемые косвенные налоги.

Выплата заработной платы

Заработная плата по желанию сотрудника выдается ему наличным или безналичным путем. Независимого от того, перечислена она на карточку или выдана из кассы, проводка выплаченной заработной платы формируется по дебету счета 70.

| Дебет | Кредит | |

|---|---|---|

| С расчетного счета банка на карты сотрудников выплачена заработная плата | 70 | 51 |

| Выдана из кассы заработная плата проводка | 70 | 50 |

| Выплачены алименты и прочие удержания по исполнительным листам | 76 | 51 |

Формирование резерва на оплату отпусков

Алгоритм формирования резерва закрепляется учреждением в учетной политике в соответствии с пунктом 302.1 Инструкции № 157н. При разработке порядка необходимо установить:

1) правила расчета оценочных значений (сумм резервов);

2) срок признания резервов в учете;

3) аналитические счета учета резервов (в рабочем плане счетов);

4) порядок инвентаризации резервов и отражение результатов в учете.

Рекомендации Минфина по расчету резервов отпусков изложены в Письме от 20.05.2015 № 02-07-07/28998, исходя из которого оценочное обязательство в виде резерва расходов на оплату отпусков за отработанное время предлагается создавать на последний день расчетного периода исходя из количества дней неиспользованного отпуска по всем сотрудникам на отчетный период.

Формировать резерв необходимо отдельно по следующим обязательствам:

1) на оплату отпуска работникам за фактически отработанное время;

2) на уплату начисленных с отпускных сумм взносов в фонды.

Существует несколько методов определения резерва на оплату отпусков и страховых взносов. Они описаны в таблице 1.

Таблица 1. Методы определения резерва отпусков

Метод 1: индивидуальный расчет по каждому сотруднику

Метод 2: расчет в целом по учреждению

Метод 3: расчет по отдельным категориям сотрудников

Резерв отп. = К x ЗП;

Резерв отп. = К x ЗПср;

Резерв отп. = К1 x ЗПср1

К2 x ЗПср2 К3 x ЗПср3;

Резерв страх взн. = К x ЗП x С,

К — количество не использованных дней отпуска за период с начала работы на дату расчета; ЗП — среднедневной заработок сотрудника на дату вычисления резерва; С — ставка страховых взносов

Резерв страх взн. = К x ЗПср x С,

К — общее количество не использованных сотрудниками дней отпуска за период с начала работы на дату расчета; ЗПср — средняя зарплата по всем сотрудникам по учреждению

Резерв страх взн. = (К1 x ЗПср1 К2 x ЗПср2 К3 x ЗПср3) x С,

К1, К2, К3 — количество всех дней неиспользованного отпуска каждой категории сотрудников; ЗПср1, ЗПср2, ЗПср3 — средняя зарплата, рассчитанная по каждой категории сотрудников

Первый метод при расчете резерва по каждому сотруднику более точный, но и более трудоемкий. Подходит для учреждений с небольшой численностью.

Второй метод является более приемлемым, но менее точно отражает сумму резерва.

Третий метод подойдет для расчета по каждой категории сотрудников, например, отдельно для руководителей, специалистов и иного персонала.

Пример 1

В учетной политике казенного учреждения предусмотрено определение «отпускного» резерва на 31 декабря исходя из данных о количестве дней неиспользованного отпуска и средней зарплаты по всех сотрудников в учреждении — метод 2.

На 31.12.2019 количество не использованных всеми работниками отпусков составило 790 дней, среднедневная зарплата за 2019 г. составила 1050 руб.

Сумма создаваемого резерва составит:

- на оплату отпусков — 829 500,00 руб. (790 дн. * 1050 руб.);

- на оплату страховых взносов, начисляемых с суммы отпускных, — 250 509,00 руб. (829 500,00 * 30,2 %).

Итого сумма сформированного резерва на 2020 год составит 1 080 009 руб. (829 500,00 250 509,00).

В соответствии с п. 302.1 Инструкции № 157н данные о состоянии и движении сумм, зарезервированных по выплате отпускных сотрудникам за фактически отработанное время, компенсаций за неиспользованный отпуск, в том числе при увольнении, а также платежи на обязательное социальное страхование формируются на счете 1.401.60. ХХХ «Резервы предстоящих расходов».

Для отражения данных обязательств на счетах санкционирования расходов применяется счет 1.502.99.ХХХ «Отложенные обязательства на иные очередные годы (за пределами планового периода)» (пункты 308, 309 Инструкции № 157н).

Создание резерва на оплату отпусков оформляется в бюджетном учете следующими бухгалтерскими записями, как в таблице 2.

Таблица 2. Бухгалтерские записи при создании резервов на оплату отпусков

Содержание операции

Дебет

Кредит

Создан резерв на оплату отпусков за фактически отработанное время (выплаты работникам и по страховым взносам)

1.401. 20. 211 (213)

1.109. 60.211 (213)

Отражены отложенные обязательства по резерву на оплату отпусков (выплаты работникам и по страховым взносам)

Как отразить временную разницу

Временная разница показывается в бухучете один раз в год — по состоянию на последнее число отчетного года. Чтобы ее отразить, нужно сделать следующие шаги.

1. Найти четыре величины по состоянию на конец отчетного года:

- первая — балансовая (то есть остаточная) стоимость всех активов:

- вторая — стоимость тех же самых активов, принятая для целей налогового учета;

- третья — балансовая стоимость всех обязательств;

- четвертая — стоимость тех же самых обязательств, принятая для целей налогового учета.

Далее найти разницу между первой и второй величинами. Полученная цифра — это временная разница.

Также нужно найти разницу между третьей и четвертой величинами. Полученная цифра — тоже временная разница.

Таким образом, по состоянию на конец отчетного года получатся две временные разницы. Одна возникла из-за различий в стоимости активов. Вторая возникла из-за различий в стоимости обязательств.

У организации есть основное средство первоначальной стоимостью 120 000 руб., других активов нет.

Установлено, что в БУ срок полезного использования этого основного средства составляет 4 года, а в НУ — 3 года. За весь период вплоть до конца отчетного года начислена амортизация: в БУ — 30 000 руб., в НУ — 40 000 руб.

Бухгалтер посчитал, что по состоянию на конец отчетного года балансовая стоимость ОС равна 90 000 руб. (120 000 руб. – 30 000 руб.), а стоимость для целей налогового учета — 80 000 руб. (120 000 руб. – 40 000 руб.).

К тому же организация создала резерв предстоящих расходов по отпускам, отразив его по кредиту счета 96. Других обязательств нет. На конец года остаток резерва составил 70 000 руб. В налоговом учете аналогичный резерв отсутствует, и его величина равна нулю.

Таким образом, по состоянию на конец отчетного года у организации две временные разницы. Первая возникла из-за различий в стоимости активов, ее величина — 10 000 руб. (90 000 руб. – 80 000 руб.). Вторая возникла из-за различий в стоимости обязательств, ее величина — 70 000 руб. (70 000 руб. – 0 руб.).

2. Определить, какой является каждая из двух временных разниц: вычитаемой или налогооблагаемой. Для этого нужно понять, какая стоимость больше — балансовая или «налоговая» (см. табл. 1).

Таблица 1

Как определить налогооблагаемую и вычитаемую разницу

АКТИВЫ

Балансовая стоимость БОЛЬШЕ, чем «налоговая»

НАЛОГООБЛАГАЕМАЯ временная разница

Балансовая стоимость МЕНЬШЕ, чем «налоговая»

ВЫЧИТАЕМАЯ временная разница

ОБЯЗАТЕЛЬСТВА

Балансовая стоимость БОЛЬШЕ, чем «налоговая»

ВЫЧИТАЕМАЯ временная разница

Балансовая стоимость МЕНЬШЕ, чем «налоговая»

НАЛОГООБЛАГАЕМАЯ временная разница

3. Сложить, либо «схлопнуть» две полученные временные разницы по следующему алгоритму:

- если обе разницы вычитаемые, их нужно сложить и получить одну вычитаемую разницу;

- если обе разницы налогооблагаемые, их нужно сложить и получить одну налогооблагаемую разницу;

- если одна разница вычитаемая, а другая налогооблагаемая, причем вычитаемая больше налогооблагаемой, нужно их «схлопнуть». Для этого необходимо из вычитаемой разницы отнять налогооблагаемую. В итоге останется одна вычитаемая разница;

- если одна разница вычитаемая, а другая налогооблагаемая, причем налогооблагаемая больше вычитаемой, нужно их «схлопнуть». Для этого необходимо из налогооблагаемой разницы отнять вычитаемую. В итоге останется одна налогооблагаемая разница.

Таким образом, по состоянию на конец отчетного года получится одна временная разница — либо налогооблагаемая, либо вычитаемая.

Бухгалтер определил, что по состоянию на последний день отчетного года у организации две временные разницы. Первая является вычитаемой, она возникла из-за различий в стоимости активов, ее величина равна 50 000 руб. Вторая является налогооблагаемой, она возникла из-за различий в стоимости обязательств, ее величина равна 70 000 руб.

Бухгалтер «схлопнул» две разницы, и получил одну налогооблагаемую разницу на сумму 20 000 руб. (70 000 руб. – 50 000 руб.).

4. Проделать действия из пунктов 1-3 применительно к данным на конец года, предшествующего отчетному. Другими словами, найти балансовую и «налоговую» стоимость всех активов и всех обязательств на конец предыдущего года. Затем вычислить две временные разницы и понять, является каждая из них налогооблагаемой или вычитаемой. После чего сложить, либо «схлопнуть» их, получив в итоге одну временную разницу.

В случае, когда все указанные действия уже были проделаны годом ранее (то есть при подведении итогов и составлении отчетности за предыдущий год), нужно просто взять прошлогодние данные.

5. Сравнить временную разницу на конец предыдущего года и временную разницу на конец отчетного года. Далее действовать по следующему алгоритму:

- если обе разницы вычитаемые, их нужно сложить. В итоге получится одна вычитаемая разница, которая, в свою очередь, породит отложенный налоговый актив (ОНА). Следует зафиксировать величину «Отложенный налог на прибыль», которая по сумме равна ОНА;

- если обе разницы налогооблагаемые, их нужно сложить. В итоге получится одна налогооблагаемая разница, которая, в свою очередь, породит отложенное налоговое обязательство (ОНО). Следует зафиксировать величину «Отложенный налог на прибыль», которая по сумме равна (-ОНО);

- если на конец предыдущего года разница вычитаемая, а на конец отчетного года налогооблагаемая, то вычитаемую разницу нужно аннулировать путем погашения ОНА. Налогооблагаемая разница породит ОНО. Следует зафиксировать величину «Отложенный налог на прибыль», которая по сумме равна (-(ОНА + ОНО));

- если на конец предыдущего года разница налогооблагаемая, а на конец отчетного года вычитаемая, то налогооблагаемую разницу нужно аннулировать путем погашения ОНО. Вычитаемая разница породит ОНА. Следует зафиксировать величину «Отложенный налог на прибыль», которая по сумме равна (ОНО + ОНА).

6. Создать необходимые проводки (см. табл. 2):

Таблица 2

Какие проводки создать при отражении и погашении ОНА и ОНО