Северные надбавки на заработную плату сотрудникам

Северные надбавки на заработную плату сотрудникам

На этом уроке разберём нюансы начисления заработной платы с учётом районного коэффициента и северной надбавки на примере 1С:Бухгалтерии 8.3, редакции 3.0.

Чтобы не пропустить выход новых уроков — подписывайтесь на рассылку.

Напоминаю, что это урок, поэтому вы можете смело повторять мои действия у себя в базе (лучше копии или учебной).

Итак, приступим

Немного теории

Кому положена повышенная оплата труда?

Лицам, работающим в районах Крайнего Севера и приравненных к ним местностях.

При этом районный коэффициенты и северная надбавка применяются по месту фактической работы сотрудника организации, вне зависимости от местоположения головного офиса.

Каким образом повышается оплата труда?

Через увеличение выплат:

- на районный коэффициент (задаётся так 1.1, 1.2, 1.3. )

- северную надбавку (задаётся так 10%, 20%, 30%. )

Размер и порядок их применения устанавливается трудовым кодексом РФ (ст. 315 – 317).

На какие выплаты начисляются районный коэффициент и северная надбавка?

На фактический месячный заработок работника, в который включаются:

- Заработная плата, начисленная работнику по должностному окладу за отработанное им время.

- Надбавки и доплаты к должностным окладам.

- Компенсационные выплаты, связанные с режимом работы и условиями труда.

- Премии и вознаграждения, предусмотренные системой оплаты труда или положением о премировании учреждения.

- Другие выплаты, установленные системой оплаты труда в учреждении.

На какие выплаты не начисляются районный коэффициент и северная надбавка?

- На выплаты и пособия, которые рассчитываются исходя из среднего заработка работника (например, отпускные, больничные, пособия по беременности и родам).

При этом в тех случаях, когда пособие рассчитывается исходя из МРОТ — к нему должен быть применен федеральный районный коэффициент.

Почему районных коэффициента может быть 2?

Согласно законодательству районный коэффициент, установленный на федеральном уровне, может быть увеличен на местном.

Таким образом возможна ситуация, когда приходится руководствоваться федеральным и местным районными коэффициентами.

При этом для расчёта доплат к заработной плате всегда используется местный районный коэффициент.

А для расчёта пособий исходя из МРОТ используется федеральный районный коэффициент.

Рабочий пример

Сотрудник работает в районе Крайнего Севера.

Для этого района:

- районный коэффициент на федеральном уровне установлен 1.2

- районный коэффициент на местном уровне установлен 1.3

- северная надбавка установлена 10%

Оклад сотрудника составляет 30 000 рублей.

- провести соответствующие настройки в 1С:Бухгалтерия 8.3, редакция 3.0

- начислить заработную плату

- распечатать расчётный листок, в котором отдельными строками выделены районная и северная надбавки

Заносим в программу

Заходим в раздел «Зарплата и кадры» пункт «Настройки зарплаты»:

Здесь открываем пункт «Порядок учета зарплаты»:

Здесь открываем настройки учета зарплаты для нашей организации и переходим на закладку «Территориальные условия». Настраиваем вот так:

Пропускаем процесс приёма сотрудника на работу с окладом 30 000 рублей, там всё стандартно.

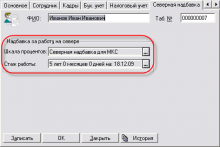

Далее переходим в карточку сотрудника, которому собираемся начислять заработную плату и устанавливаем размер северной надбавки (она может быть различной у сотрудников):

Делаем начисление заработной платы этому сотруднику (используем кнопку «Заполнить» в документе начисления заработной платы):

Программа автоматически начислила 42 000 рублей исходя из следующего расчёта:

- оклад 30 000

- с учётом местного районного коэффициента 30 000 * 1.3 = 39 000

- плюс северная надбавка 39000 + 30 000 * 10% = 42 000 рублей

На закладке «Начисления» это прекрасно видно:

Расчётный листок будет таким:

Ещё раз напомню, что при расчёте отпускных, больничных, командировочных и других начислений, которые рассчитываются исходя из среднего заработка дополнительно применять районный коэффициент и северную надбавку не требуется.

Но федеральный районный коэффициент учитывается программой при расчёте пособий исходя из МРОТ.

Именно с МРОТ, умноженным на федеральный районный коэффициент, сравнивается, например, расчёт больничного по среднему заработку:

Мы молодцы, на этом всё

С уважением, Владимир Милькин (преподаватель школы 1С программистов и разработчик обновлятора).

Как помочь сайту: расскажите (кнопки поделиться ниже) о нём своим друзьям и коллегам. Сделайте это один раз и вы внесете существенный вклад в развитие сайта. На сайте нет рекламы, но чем больше людей им пользуются, тем больше сил у меня для его поддержки.

Нажмите одну из кнопок, чтобы поделиться:

Из чего состоит зарплата (2)

Версия для печати

“Солидарность” продолжает публиковать серию статей Елены Косаковской. В прошлом номере рассказывалось о первой составной части зарплаты — вознаграждении за труд. Сейчас автор рассматривает вторую часть зарплаты — компенсационные выплаты.

Продолжение. Начало в “Солидарности” № 33, 2017

Вторая составная часть зарплаты: компенсационные выплаты

В соответствии с ч. 1 ст. 129 ТК РФ компенсационными выплатами являются доплаты и надбавки компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, в особых климатических условиях и на территориях, подвергшихся радиоактивному загрязнению, а также иные выплаты компенсационного характера.

Таким образом, основаниями для установления второй составной части заработной платы — компенсационных выплат — являются условия, в которых выполняется работа. В частности, климатические условия, радиационное загрязнение территорий, а также работа в ночное время, выполнение сверхурочных работ и другие условия.

В ст. 146 и ст. 149 ТК РФ установлены следующие основания повышенной оплаты труда за особые условия работы:

1) оплата труда работников, занятых на работах с вредными и (или) опасными условиями труда;

2) оплата труда работников, занятых на работах в местностях с особыми климатическими условиями;

3) оплата труда в других случаях, отклоняющихся от нормальных.

1. Оплата работы с вредными и (или) опасными условиями труда

Статьей 147 ТК РФ предусмотрено, что минимальный размер повышения оплаты труда работников, занятых на работах с вредными и (или) опасными условиями труда, составляет 4% тарифной ставки (оклада), установленной для различных видов работ с нормальными условиями труда.

Министерство труда и социальной защиты РФ выпустило Информационное письмо от 13.02.2013 “О порядке предоставления работникам, занятым на работах с вредными и (или) опасными условиями труда, сокращенной продолжительности рабочего времени, ежегодного дополнительного оплачиваемого отпуска, повышенной оплаты труда”. В соответствии с этим письмом, а также руководствуясь статьями 92, 117, 147 и 219 ТК РФ, работодатель может самостоятельно, по результатам проведения специальной оценки условий труда, устанавливать одну или несколько компенсаций, повышенные или дополнительные компенсации за работу на тяжелых работах, работах с вредными и (или) опасными условиями труда. Виды, размеры и порядок предоставления соответствующих компенсаций устанавливаются коллективным договором, локальным нормативным актом с учетом финансово- экономического положения работодателя.

При этом в соответствии с ч. 4 ст. 219 Трудового кодекса РФ в случае обеспечения на рабочих местах безопасных условий, подтвержденных результатами специальной оценки условий труда, компенсации работникам не устанавливаются.

Следует обратить внимание профсоюзного актива на то, что конкретные размеры повышения оплаты труда в соответствии с ч. 3 ст. 147 ТК РФ могут устанавливаться работодателем следующими способами:

— с учетом мнения представительного органа работников в порядке, установленном ст. 372 ТК РФ для принятия локальных нормативных актов;

— коллективным договором или трудовым договором.

Установление конкретных размеров повышения оплаты труда работникам, занятым на работах с вредными и (или) опасными условиями труда колдоговором, является более целесообразным, поскольку позволяет представителям первичной профорганизации участвовать в переговорах по данному вопросу. Процедура учета мнения представительного органа работников при издании локального нормативного акта в порядке, установленном ст. 372 ТК РФ, может значительно осложнить достижение согласия между работником и работодателем по поводу установления конкретного повышения оплаты труда.

2. Оплата труда в местностях с особыми климатическими условиями

В соответствии со ст. 148 ТК РФ оплата труда на работах в местностях с особыми климатическими условиями производится в порядке и размерах не ниже установленных трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права.

К территориям с особыми климатическими условиями относятся в первую очередь районы Крайнего Севера и приравненные к ним местности.

Гарантии и компенсации, а также повышенная оплата труда лицам, работающим в районах Крайнего Севера и приравненных к ним местностях, предусмотрены в главе 50 ТК РФ, а также в Законе РФ от 19.02.1993 № 4520-1 (в ред. от 31.12.2014) “О государственных гарантиях и компенсациях для лиц, работающих и проживающих в районах Крайнего Севера и приравненных к ним местностях” (далее — Закон о Крайнем Севере).

Перечень районов Крайнего Севера и приравненных к ним местностей для целей предоставления гарантий и компенсаций устанавливается правительством РФ (ст. 2 Закона о Крайнем Севере). Такой перечень утвержден постановлением Совета Министров СССР от 10.11.1967 № 1029.

На основании ст. 315 ТК РФ оплата труда в районах Крайнего Севера и приравненных к ним местностях осуществляется с применением районных коэффициентов и процентных надбавок к заработной плате.

Размер районного коэффициента и порядок его применения для расчета заработной платы работников организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях, устанавливаются правительством РФ (ст. 316 ТК РФ).

На основании ст. 317 ТК РФ лицам, работающим в районах Крайнего Севера и приравненных к ним местностях, выплачивается процентная надбавка к заработной плате за стаж работы в данных районах или местностях. Размер процентной надбавки к заработной плате и порядок ее выплаты устанавливается также правительством РФ.

При этом органы власти субъектов Федерации и органы местного самоуправления вправе за счет средств соответствующих бюджетов устанавливать более высокие размеры районных коэффициентов и процентных надбавок к заработной плате для государственных органов субъектов РФ, государственных учреждений субъектов РФ, органов местного самоуправления, муниципальных учреждений. Нормативным правовым актом субъекта РФ может быть установлен предельный размер повышения районного коэффициента, устанавливаемого входящими в состав субъекта РФ муниципальными образованиями.

Размеры районных коэффициентов к заработной плате колеблются в зависимости от территории — от 1,1 до 2,0. Процентные надбавки устанавливаются в размере не ниже 10% и повышаются по мере увеличения стажа работы людей в соответствующих климатических условиях.

Исходя из норм статей 315, 316 и 317 ТК РФ, можно сделать следующие выводы:

1) Повышенная оплата труда в районах Крайнего Севера и приравненных к ним местностях обеспечивается за счет двух видов выплат — районного коэффициента и процентной надбавки.

2) Районный коэффициент к заработной плате устанавливается всем работникам, проживающим и работающим в организациях, расположенных в северных территориях, то есть за работу в условиях Крайнего Севера и приравненных к нему местностей.

3) Процентная надбавка к заработной плате устанавливается работникам за длительность работы в условиях Крайнего Севера и приравненных к нему местностей, то есть за стаж работы.

4) Районные коэффициенты и процентные надбавки устанавливаются на заработную плату работников, то есть, на все составные части зарплаты, которые выплачиваются работникам: вознаграждение за труд + компенсационные выплаты (не связанные с условиями работы в районах Крайнего Севера и приравненных к ним местностях) + стимулирующие выплаты + премии.

Все составные части заработной платы надо умножить на районный коэффициент к заработной плате и на процентную надбавку к заработной плате.

Органы государственной власти субъектов РФ и органы местного самоуправления могут увеличить размер районного коэффициента и (или) процентной надбавки работникам соответствующих категорий.

В связи с изменениями, внесенными Федеральным законом от 20.04.2007 № 54-ФЗ в ТК РФ, из которого были исключены положения о невключении в МРОТ компенсационных, стимулирующих и социальных выплат, работодатели поспешили включить компенсационные выплаты в минимальный размер оплаты труда (см. раздел “Состав МРОТ”, № 33, 2017). Данная проблема стала особенно острой для работников Крайнего Севера.

Верховный суд РФ неоднократно подтверждал в своих решениях, что зарплата работников организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях, должна быть определена в величине не менее МРОТ, после чего к ней должны быть начислены районный коэффициент и надбавка за стаж работы в данных районах или местностях. Однако в августе и в сентябре 2016 года судебная коллегия по гражданским делам Верховного суда РФ вынесла противоположные решения.

В 2017 году в Обзоре практики рассмотрения судами дел, связанных с осуществлением гражданами трудовой деятельности в районах Крайнего Севера и приравненных к ним местностях, утвержденном Президиумом Верховного суда РФ 26.02.2014 (в ред. Обзора судебной практики № 2, 2017, утв. Президиумом Верховного суда РФ 26.04.2017), установлено следующее (выдержка из документа Верховного суда РФ о расширенном правовом обосновании невключения в МРОТ компенсационных выплат):

“В соответствии с Конституцией Российской Федерации в целях создания условий, обеспечивающих достойную жизнь и свободное развитие человека, в Российской Федерации устанавливается гарантированный минимальный размер оплаты труда (ч. 2 ст. 7); каждый имеет право на вознаграждение за труд не ниже установленного федеральным законом минимального размера оплаты труда (ч. 3 ст. 37).

Часть 3 ст. 133 ТК РФ предусматривает, что месячная заработная плата работника, отработавшего за этот период норму рабочего времени и выполнившего нормы труда (трудовые обязанности), не может быть ниже установленного федеральным законом минимального размера оплаты труда.

Заработная плата конкретного работника устанавливается в трудовом договоре в соответствии с действующими у данного работодателя системами оплаты труда, которые разрабатываются на основе требований трудового законодательства (чч. 1 и 2 ст. 135 ТК РФ) и должны гарантировать каждому работнику определение его заработной платы с учетом установленных законодательством критериев, в том числе условий труда.

При этом оплата труда, выполняемого в районах Крайнего Севера и приравненных к ним местностях, осуществляется с применением районных коэффициентов и процентных надбавок к заработной плате (ст. ст. 148, 315, 316 и 317 ТК РФ).

Из этого следует, что при разработке системы оплаты труда работодатель должен установить обоснованную дифференциацию оплаты труда, в том числе в зависимости от условий, в которых осуществляется трудовая деятельность. В соответствии с международными нормами и требованиями российского трудового законодательства не допускается установление заработной платы в одинаковом размере работникам, выполняющим работу по одной и той же профессии, специальности или должности (тарифицированную по одному разряду) в различных условиях.

Изменения, внесенные в ст. ст. 129 и 133 ТК РФ Федеральным законом от 20 апреля 2007 г. № 54-ФЗ “О внесении изменений в Федеральный закон “О минимальном размере оплаты труда” и другие законодательные акты Российской Федерации”, не затрагивают правил определения заработной платы работника и системы оплаты труда. При установлении системы оплаты труда каждым работодателем должны в равной мере соблюдаться как норма, гарантирующая работнику, полностью отработавшему за месяц норму рабочего времени и выполнившему нормы труда (трудовые обязанности), заработную плату не ниже минимального размера оплаты труда, так и правила ст. ст. 2, 130, 132, 135, 146, 148, 315, 316 и 317 ТК РФ, в том числе правило об оплате труда, осуществляемого в районах Крайнего Севера и приравненных к ним местностях, в повышенном размере по сравнению с оплатой идентичного труда, выполняемого в нормальных климатических условиях.

Нормы главы 50 ТК РФ устанавливают особенности оплаты труда работников организаций, расположенных в районах Крайнего Севера, направленные на обеспечение государственных гарантий повышенной по сравнению со всеми остальными категориями работников оплаты труда, и не были изменены законодателем при внесении изменений в ст. ст. 129 и 133 ТК РФ.

Таким образом, при установлении системы оплаты труда в организациях, расположенных в районах Крайнего Севера, неблагоприятные факторы, связанные с работой в этих условиях, в соответствии со ст. ст. 315, 316 и 317 ТК РФ должны быть компенсированы специальными коэффициентом и надбавкой к заработной плате.

Правильной является практика тех судов, которые удовлетворяли требования работников о взыскании заработной платы с учетом районных коэффициентов и процентных надбавок в тех случаях, когда работникам, работавшим в районах Крайнего Севера или местностях, приравненных к ним, работодателями устанавливалась заработная плата в размере минимального размера оплаты труда (МРОТ).

К заработной плате работника организации, расположенной в районе Крайнего Севера или приравненной к районам Крайнего Севера местности, установленной в размере МРОТ, начисляются районный коэффициент и процентная надбавка за стаж работы в данных районах и местностях”.

Таким образом, Верховный суд РФ в Обзоре судебной практики, связанной с осуществлением гражданами трудовой деятельности в районах Крайнего Севера и приравненных к ним местностях в 2017 году, подтвердил свою позицию о начислении районного коэффициента и процентной надбавки на величину МРОТ.

Начисление северной надбавки в 1С: Зарплата и Кадры.

Для начисления северной надбавки в 1С: Зарплата и Кадры необходимо:

- Заполнить справочник «Процентные надбавки по стажу».

- Заполнить справочник «Шкала процентов надбавок по стажу».

- Для каждого сотрудника установить шкалу процентов и стаж работы на севере.

Заполнение справочника «Процентные надбавки по стажу».

Справочник «Процентные надбавки по стажу» (меню: Справочники – Расчет зарплаты) содержит названия шкал процентных надбавок, зависящих от какого-либо стажа работника.

Необходимо заполнить этот справочник в соответствии с используемыми группами районов, таких как: районы Крайнего Севера, местности, приравненные к районам Крайнего Севера и др.:

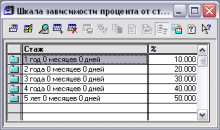

Заполнение справочника «Шкала процентов надбавок по стажу».

Шкалы процентов надбавок в зависимости от стажа хранятся в справочнике «Шкала процентов надбавок по стажу».

Чтобы открыть справочник, необходимо, выбрав нужную процентную ставку справочника «Процентные надбавки по стажу», нажать на кнопку «Шкала»:

Например, в местностях, приравненных к районам Крайнего Севера, максимальный размер надбавок составляет 10% заработка по истечении первого года работы и увеличивается на 10% за каждый последующий год. Общий размер надбавок в этом случае не может превышать 50% заработка, в этом случае справочник должен быть заполнен следующим образом:

Ввод северной надбавки сотруднику.

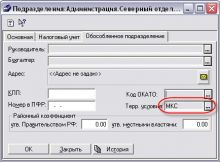

Сотрудник, которому необходимо установить северную надбавку, должен принадлежать обособленному подразделению, для которого установлены территориальные условия:

После того, как установлены территориальные условия для подразделения, в карточке сотрудника появляется закладка «Северная надбавка», на которой необходимо выбрать шкалу процентов надбавки и стаж:

Начисление северной надбавки производится документом «Начисление заработной платы».

Прекращение действия северной надбавки сотрудника.

Чтобы прекратить действие северной надбавки, сотрудника необходимо перевести в подразделение, для которого не установлены территориальные условия. Затем в карточке сотрудника на закладке «Северная надбавка» необходимо очистить реквизит «Шкала процентов» (необходимо установить курсор мыши в соответствующее поле и нажать следующее сочетание клавиш: Shift+F4).

Премирование

Довольно часто можно услышать фразу «чистая зарплата без премий». Она не совсем верна, т. к. премия, вне зависимости от основания выплаты, включается в заработную плату. Само по себе премирование является одной из форм материального стимулирования сотрудников, качественно выполняющих свою работу (ч. 1 ст. 191 ТК РФ). Конкретные критерии получения премии обычно прописываются в локальном акте организации (например, в правилах премирования). В такой акт следует включить:

- списки должностей сотрудников, в отношении которых он действует;

- конкретные условия, порядок исчисления и размеры премирования;

- периоды и сроки исчисления премии (к примеру: квартальная премия исчисляется и выплачивается не позднее очередной даты выплаты заработной платы, следующей за периодом премирования).

В письме Минтруда России от 21.09.2016 № 14-1/-911 подчеркивается, что период премирования должен быть более продолжительным, чем половина месяца, а сами премии выплачиваются по результатам оценки соответствующих показателей и достижений в трудовой деятельности.

Из другого вывода Минтруда, отраженного в указанном письме, следует, что возможно отражение в локальном акте:

- конкретных дат выплат премии;

- конкретных месяцев либо других периодов выплаты премии.

Выбор любого из этих вариантов не будет считаться нарушением трудового законодательства.

О том, как премии влияют на выплату отпускных, читайте в статье «Учитывается ли премия при расчете отпускных?».

Районный коэффициент

Еще одной мерой привлечения специалистов для работы в северные регионы является районный коэффициент. Его значение находится в диапазоне от 1,1 до 2. Коэффициент сотрудникам небюджетных организаций устанавливается работодателем и прописывается в коллективном договоре (не может выходить за пределы, установленные трудовым законодательством).

Коэффициент зависит от региона и организации. Если работник переезжает или меняет место работы, он также меняется, независимо от стажа работы в регионах Севера.

Коэффициент не увеличивает северные надбавки, то есть расчет идет исходя от первоначального размера должностного оклада. При этом в расчете участвуют доплаты за выслугу лет, за вредные условия труда и выплаты по больничным листам. Подробнее о том, как начисляется районный коэффициент на зарплату — читайте в статье здесь

Как начисляется районный коэффициент на МРОТ?

МРОТ и районный коэффициент Минтруд устанавливает за работу на территориях Крайнего Севера. Заработная плата работников, которые трудятся в неблагоприятном климате, не должна быть меньше МРОТ. После ее определения к заработной плате начисляются надбавки за стаж работы и районный коэффициент. Это положение следует из определения ВС РФ от 2012 года №7212-б, а также из иных документов, которые изданы ВС РФ.

Пример:

Сотрудник предприятия получает оклад. Его размер составляет 20000 рублей. Суммы премий и поощрений, зафиксированных в трудовом соглашении, составляют 5000 рублей. Коэффициент, который применяется на местности, где он работает, равен 20%. В том случае, если работник отработал календарный месяц в полном объеме, расчет получается такой: оклад 20 000 + премии 5 000. Сумма 25 000 Х коэффициент 20%, получается 500. Это сумма, составляющая в денежном выражении размер коэффициента за условия труда в неблагоприятной местности. К сумме прибавляется оклад и премии, получается 30 000 рублей. От 30 000 отнимаем 13% подоходного налога и аванс. Таким образом, получается, что не МРОТ увеличивается на районный коэффициент, а заработная плата работника.

Как и начисляется северная надбавка

Северная надбавка – это доплата, осуществляемая в условиях Крайнего Севера за тяжелые условия работы. Ее могут получать как жители такой местности. Северный коэффициент предназначен, в том числе, для людей, чья работа связана с частыми командировками в эти районы, либо работающих «вахтовым» методом. Представляет собой процент дополнительных выплат вдобавок к основному окладу, а также другим видам выплат. Размер северной надбавки составляет:

• в первые 6 месяцев – 10%;

• в дальнейшем каждые полгода размер надбавки последовательно увеличивается еще на 10%;

• для территорий, приравниваемых к Крайнему Северу, она увеличивается еще на 10%;

• для молодых специалистов действует особая надбавка – 20%.

Размер и условия выплат по северному коэффициенту отличается для разных категорий сотрудников:

• совместители (при работе в условиях Крайнего Севера должны получать северный коэффициент наравне с остальными);

• сезонные рабочие (к ним относятся работающие по вахтовому методу, и другие работники, приехавшие на районы Крайнего Севера);

• специалисты, работающие на дому либо удаленные сотрудники (имеют возможность получать индексацию оплаты по северному коэффициенту, если постоянно живут в условиях Крайнего Севера);

• служащие, работа которых связана с частыми командировками на Крайний Север или в районы, приравниваемые к нему

Не стоит путать северный коэффициент с районным видом. Это разные виды индексации заработка из-за тяжелых климатических условий.

Внимание! В рамках нашего портала вы можете получить консультацию корпоративного юриста совершенно бесплатно. Для этого достаточно просто оставить вопрос в форме ниже. Обращайтесь!