Выплата отпускных порядок начисления расчет

Как пользоваться калькулятором?

- Укажите даты начала и окончания отпуска. Первую возьмите из заявления сотрудника, вторую подберите сами. Убедитесь, что количество дней отпуска совпадает с количеством из заявления. Праздничные дни не учитываются как отпускные, поэтому отпуск по календарю может оказаться длиннее.

- Расчётный период определится автоматически. Добавьте периоды исключений, если они есть — это отпуска, больничные, командировки или пропуск работы по другим причинам. Если в расчётный период вы массово повышали оклад всем сотрудникам организации или подразделения, поставьте галочку. Она не нужна, если увеличивали зарплату только одному или нескольким сотрудникам.

- Перейдите на следующий шаг и укажите выплаты сотруднику за период расчёта. Это зарплата с надбавками и премии, которые учитываются по правилам из пункта 15 Постановления Правительства. Не учитывайте отпускные, больничные, командировочные и другие выплаты по среднему заработку, а также материальную помощь и компенсацию расходов на питание.

- На последнем шаге посмотрите сумму отпускных и НДФЛ.

Статья о том, какими документами оформить отпуск

Выполнение начисления отпускных

Данный этап в 1С Бухгалтерия выполняется только после предварительных настроек, которые были описаны выше. В 1С ЗУП таких манипуляций выполнять не требуется. Теперь можно перейти непосредственно к начислению зарплат и отпускных.

Первым делом следует отправиться в раздел «Зарплата и кадры», где находится пункт «Все начисления». Далее следует выполнить пошаговый этап:

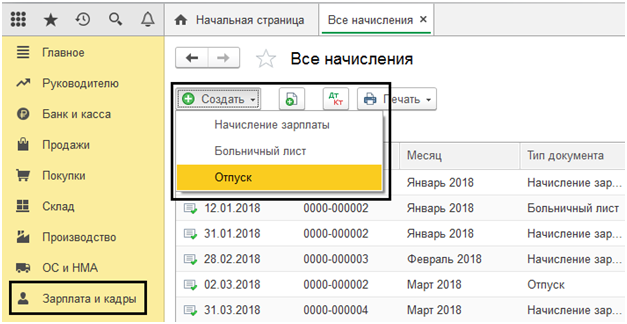

- Нажать кнопку «Создать» (если в окне программы не будет данной кнопки, то следует вернуться в настройки и перепроверить необходимые параметры).

- В открывшемся небольшом меню выбрать «Отпуск» (если данного меню не будет, то следует вернуться к настройкам софта).

- После открытия формы для заполнения данными, необходимо выбрать сотрудников, указать организацию, дату начала и окончания отпускного времени.

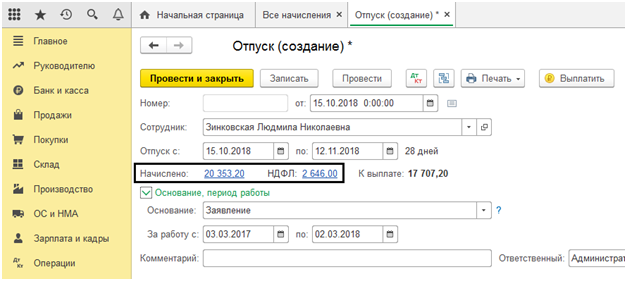

Данные манипуляции позволят в автоматическом режиме определить для каждого сотрудника сумму начисления отпускных и налога на доход физического лица (НДФЛ). В созданном документе необходимо правильно и аккуратно заполнить данными о сотрудниках и компании, в которой они работают. Теперь следует выбрать месяц, после чего можно приступать к основному оформлению документа во вкладке «Главное».

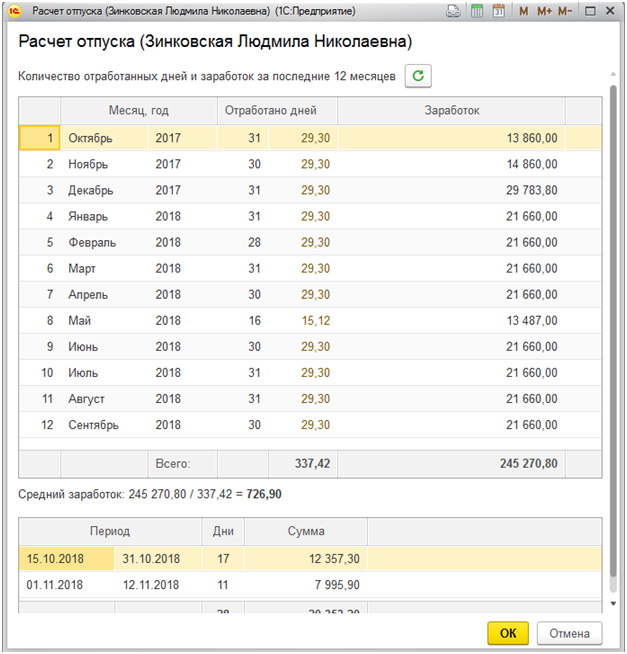

Расчет начислений для каждого сотрудника выполняется в автоматическом режиме. Система при подсчете ориентируется на данные о зарплате. Проверить это можно в дополнительной вкладке «Начисление», где предоставляется следующая информация:

- Ежегодная отчетность по поводу объема выполненной работы.

- Отработанные дни за каждый месяц.

- Суммарно отработанное время.

- Ежемесячные выплаты заработной платы.

Предоставляется данная информация в виде таблицы, которая имеет два раздела. Ниже можно наблюдать сумму среднего заработка и отпускных начислений, которые учитывают установленные отпускные дни.

Суммы, которые учитываются при составлении отпускных, является:

- начислено;

- НДФЛ;

- средний показатель заработка.

Последние два показателя можно корректировать вручную, нажав на специальную кнопку, которая имеет вид карандаша. Зеленый карандаш располагается рядом с тем полем, которое можно изменить.

Показатель среднего заработка основывается по данным за последний год. Берется во внимание фактическое отработанное время. В окне, где можно изменить все необходимые значения, можно отредактировать сумму ежемесячных начислений и отработанные дни. После выполненных изменений будет осуществлен автоматический счет, результат которого отобразиться в специальном поле «Средний заработок». Остается только нажать кнопку «Перезаполнить», чтобы изменения вступили в силу и можно было вернуться к основным расчетам. Похожие изменения можно выполнять с показателем НДФЛ.

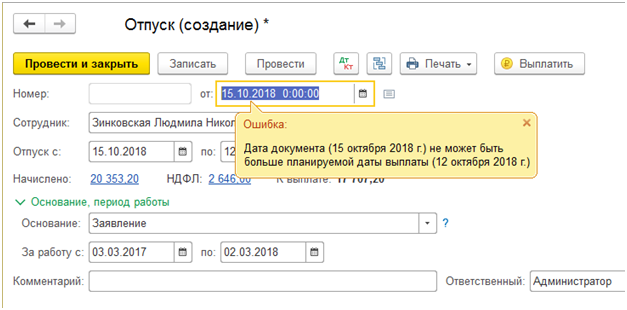

Теперь необходимо выполнить проведение документа. После выполнения проводки может появиться ошибка. Такая ошибка содержит текст: «Дата документа не может быть больше планируемой даты выплаты».

Чтобы избавиться от данной проблемы, следует произвести некоторые поправки в параметрах документа. Необходимо изменить дату проведения документа, то есть дату, когда начисляется отпускная сумма. В соответствии с Трудовым кодексом работодателям необходимо выполнять оплату отпуска максимум за три дня до начала выходного периода. Также следует выполнять оплату до начала нерабочих и праздничных дней.

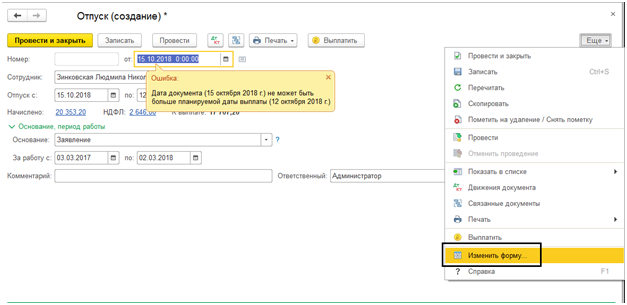

Если изменить дату не получается, так как программа не предоставляет для этого доступ, то следует выполнить следующие манипуляции:

- На основном окне софта в правой стороне необходимо нажать кнопку «Еще».

- Выбрать «Изменить форму».

- Зайти в подраздел «Главное».

- Поставить галочку напротив «Дата выплаты».

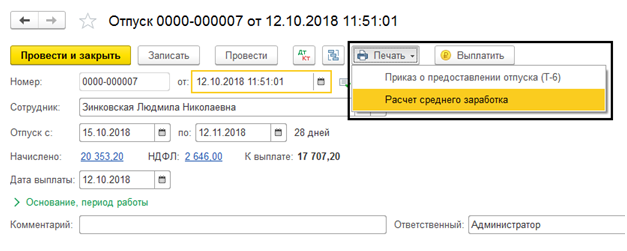

Когда все настройки были выставлены, данные были вписаны, а сам документ был проведен, то можно его распечатать. Для этого программа 1С 8.3 обладает меню «Печать». В нем можно выбрать:

- Расчет среднего заработка;

- Приказ о предоставлении отпуска (Т-6).

Когда сотрудник может взять отпуск

Отпускные — это денежная выплата работнику перед отпуском, она представляет собой среднюю зарплату сотрудника за дни отдыха. Правила предоставления отпусков прописаны в 19 главе ТК РФ. В календарном году работник может взять 28 дней отпуска — разбить этот период на части или использовать целиком. В первый отпуск по закону можно уйти после 6 месяцев непрерывной работы на одном месте. Но по договоренности с руководством отпуск можно взять и раньше. Если сотрудник работает больше года, то отпуск берется в любое время.

Отпускные — это денежная выплата работнику перед отпуском, она представляет собой среднюю зарплату сотрудника за дни отдыха. Правила предоставления отпусков прописаны в 19 главе ТК РФ. В календарном году работник может взять 28 дней отпуска — разбить этот период на части или использовать целиком. В первый отпуск по закону можно уйти после 6 месяцев непрерывной работы на одном месте. Но по договоренности с руководством отпуск можно взять и раньше. Если сотрудник работает больше года, то отпуск берется в любое время.

Когда сотрудник идет в отпуск, бухгалтерия начисляет ему отпускные. Другой случай, когда это нужно сделать — увольнение сотрудника: тогда он получает денежную компенсацию за неиспользованные дни отпуска. Если работник не уходит в оплачиваемый отпуск больше двух лет — это грубое нарушение правил организации труда, даже если работник согласен получить отпускные вместо самого отпуска.

Есть вопрос: удерживается ли с отпускных НДФЛ и платятся ли страховые взносы? Закон говорит, что да. Взносы нужно рассчитать в том же месяце, в котором были начислены отпускные, и уплатить их не позднее 15-го числа следующего месяца. А НДФЛ удерживаем при выплате отпускных и перечисляем в бюджет не позднее последнего числа месяца.

Примеры расчета

Расчетный период отработан полностью

Работник уходит в очередной оплачиваемый отпуск на 14 календарных дней. Заработок за расчетный период составляет 780 000 руб. Бухгалтер вычислил, что средний дневной заработок равен 2 218,43 руб. (780 000 руб. / 12 мес. / 29,3). Значит, сумма отпускных — 31 058,02 руб. (2 218,43 руб. × 14 дн.).

Расчетный период отработан не полностью

Работник уходит отдыхать с 8 июля 2021 года на 14 календарных дней. Его оклад составляет 20 000 рублей.

Расчетный период — с 1 июля 2020 года по 30 июня 2021 года.

В апреле 2021 года работник брал больничный на 10 дней (с 1 по 10 апреля). Поэтому за апрель 2021 года он получил зарплату в общей сумме 13 000 рублей.

Шаг 1. Определяем выплаты, которые включаются в расчет.

20 000 руб. × 11 мес. = 220 000 руб. (общая сумма выплат за полностью отработанные 11 месяцев, кроме апреля).

За апрель 2021 года работнику выплачено 13 000 рублей. Поэтому для расчета принимается сумма 233 000 руб.(220 000 + 13 000).

Шаг 2. Определяем количество отработанных календарных дней в апреле 2021 года (не полностью отработанном месяце).

Всего в апреле 30 календарных дней, а на отработанные дни (с 11 числа, когда сотрудник вышел на работу после болезни) приходится 20 календарных дней (30 — 10).

Итого в апреле 2021 года отработано 19,5333 дн.(29,3 / 30 × 20)

Шаг 3. Определяем средний дневной заработок.

Он составит 681,6187 руб. (233 000 руб.: (29,3 × 11 мес. + 19,5333 дн.)).

Шаг 4. Определяем размер отпускных.

Их величина равна 9 542,66 руб. (681,6187 руб. × 14 дн.).

В расчетном периоде отсутствуют отработанные дни

Специалист уходит отдыхать с 12 ноября 2021 года. Расчетный период — с 1 ноября 2020 года по 31 октября 2021 года. В это время сотрудник находился в отпуске без сохранения зарплаты.

Бухгалтер определил средний заработок за предшествующий период, то есть за отрезок времени с 1 ноября 2019 года по 31 октября 2020 года. Он составил 150 000 руб. Исходя из этой цифры бухгалтер рассчитал размер отпускных.

Премия в расчете отпускных

Сотрудник уходит в отпуск с 8 ноября 2021 года. Расчетным является период с 1 ноября 2020 года по 31 октября 2021 года. Это время отработано полностью.

В январе 2021 года работник получил премию за 2020 год в размере 40 000 руб.

Нужно ли включить эту сумму в заработок, начисленный в расчетном периоде и учитываемый при подсчете отпускных?

Да, нужно. В письме Минздравсоцразвития от 05.03.08 № 535-17 говорится, что для учета годового вознаграждения должны выполняться два условия:

- расчетный период отработан полностью;

- продолжительность периода, за который выплачена премия, не превышает продолжительности расчетного периода.

Раз оба условия выполнены, 40 000 руб. нужно добавить к выплатам, которые включаются в заработок при оплате дней отдыха.

Рассчитывать «сложную» зарплату при разных системах оплаты труда Попробовать бесплатно

СПРАВКА. При несоблюдении названных условий премия все равно учитывается. Но не в полном объеме, а пропорционально времени, отработанному в расчетном периоде.

Расчет отпускных при повышении окладов

Отпуск работника начинается 18 ноября 2021 года. Расчетный период — с 1 ноября 2020 года по 31 октября 2021 года.

С ноября по декабрь 2020 года (2 месяца) сотрудник получал ежемесячно оклад, равный 40 000 руб. С января 2021 года в организации были повышены оклады всему персоналу. В январе — октябре 2021 года (10 месяцев) работник получал по 45 000 руб. в месяц.

Бухгалтер нашел коэффициент повышения. Он равен 1,125(45 000 / 40 000).

Заработок за расчетный период составил 540 000 руб.((40 000 руб. × 1,125 × 2 мес.) + (45 000 руб. × 10 мес.)).

Рассчитать зарплату и отпускные с учетом всех актуальных на сегодня показателей

Порядок начисления отпускных

Зная количество дней, которые сотрудник берет в отпуск, и промежуток, когда он собирается отдыхать от работы, бухгалтер делает начисления средств, которые сотрудник получит в оплату. Средства должны быть получены как минимум за три дня до начала отпуска – можно и раньше.

Для расчета выдаваемых средств используется формула начисления отпускных: начисленная за отработанный промежуток времени заработная плата/количество отработанных за расчетный период дней = среднедневной заработок. Каждый день календарного отпуска оплачивается в размере среднедневного заработка.

Среднедневной заработок

Чтобы знать, как правильно начислить отпускные, необходимо правильно рассчитать выплаченную за отработанное время заработную плату. Под заработной платой для расчета отпускных понимается сумма облагаемых налогом выплат, в которую не входят премии и социальные выплаты.

При расчете среднего заработка часто возникает вопрос, начисляется ли районный коэффициент на отпускные. Правильным ответом на него будет «нет». Поскольку районный коэффициент учитывается при начислении заработной платы, он будет учтен непосредственно при расчете среднедневного заработка, но дополнительных «районных» начислений на общую сумму отпускных не производят.

Расчетный период

![]()

Чтобы правильно начислить выплаты, нужно четко понимать, за какой период начисляются отпускные. Поскольку речь о ежегодном отпуске, за отработанный период принимаются последние двенадцать месяцев (или шесть месяцев, если сотрудник решает воспользоваться своим правом немедленно). При этом в них не входят дни, когда служащий не выходил на работу: брал отгулы, был на больничном, не работал по причине простоя предприятия (то есть по вине работодателя). Но праздничные нерабочие дни в расчетный период входят.

Начисление отпускных за неполный год происходит так же, как и в случае полностью отработанного года, но, разумеется, расчетный период берется соответствующий.

Перерасчет отпускных и налоги

НДФЛ с отпускных удерживается в момент их выплаты и перечисляется в бюджет до конца месяца, в котором эта выплата произошла (подп. 1 п. 1 ст. 223, п. 6 ст. 226 НК РФ). Такой же порядок применяется к доплате, возникшей при перерасчете отпуска. Налог с нее вы удержите при выплате дополнительных денег и перечислите в бюджет до конца месяца, когда она произошла. Корректировать произведенные ранее расчеты, а также отчетность при этом не нужно.

Если при перерасчете сумма отпускных получится к уменьшению, возникнет излишне удержанный НДФЛ. Его вы зачтете при уплате налога за последующие периоды.

По страховым взносам принцип тот же: если сумма отпускных увеличилась, взносы на разницу начисляйте в месяце доплаты, если уменьшилась — корректируйте период выплаты отпускных и зачитывайте уплаченные взносы на следующий месяц.

Подробнее см.:

ВАЖНО! На сумму доплаты рекомендуем начислить и выплатить компенсацию за несвоевременную выплату отпускных (ст. 236 ТК РФ). Иначе возможна ответственность.

Проверка начисленной суммы отпускных

Чтобы проверить сколько вам должны начислить сумму отпускных, то есть заработную плату в период отпуска, и определить дневной заработок, необходимо руководствоваться п. 9 Положения.

Для этого необходимо умножить средний дневной заработок на количество дней предоставленного в оплачиваемом отпуске.

Пример расчета отпускных при продолжительности отпуска 14 дней.

Для начала необходимо определить сумму дневного заработка. Для этого воспользуйтесь примером, описанном в действии 1.

В нашем примере это 1 706, 48 руб. – средний дневной заработок.

Сумма отпускных в период отпуска должна составить: 1 706, 48 руб. х 14 = 23 890,72 руб.

В случае несовпадения по вашим подсчетам общей суммы причитающихся вам отпускных, обратитесь к работодателю для уточнения расчетов.