Займы сотрудникам в 1С Бухгалтерии предприятия 8

Учет займов сотрудников и процентов по ним в 1С 8.3

Учет займов в 1С автоматизирован частично, поэтому приходится некоторые операции выполнять вручную или использовать дополнительные обработки. В первую очередь это касается расчета процентов и материальной выгоды, которая может возникнуть, когда заем выдан сотруднику организации без процентов, или процент есть, но он меньше 2/3 от ставки рефинансирования.

Счета учета как займов, так и процентов по ним в последних релизах 1С подставляются автоматически, так что для корректного формирования проводок бухгалтеру достаточно правильно заполнить реквизиты документов.

Начисление НДФЛ с материальной выгоды в 1С ЗУП

Подписаться на информационную рассылку от СофтСервисГолд

Начисление НДФЛ с материальной выгоды в 1С ЗУП

В соответствии с требованиями законодательства, если сотрудник получил заем от организации по ставке процента ниже определенного уровня, у него возникает материальная выгода, с которой он обязан заплатить НДФЛ.

Например, сотруднице компании 03 июля 2017 года организация предоставила заем на сумму 72 000 рублей. Срок займа – 1 год, процентная ставка – 5% годовых, цель займа – потребительские нужды, то есть сотрудница не будет приобретать дом или квартиру. Гашение займа будет осуществляться через ежемесячное удержание суммы в 6 000 рублей из заработной платы. Помимо основного долга, из заработной платы также удерживаются проценты за пользование заемными средствами.

Настройка информационной системы 1С Зарплата

Прежде чем начислять материальную выгоду и облагать ее налогом, необходимо выполнить соответствующие настройки в программе. Для этого следует в 1С ЗУП установить возможность выдачи займов сотрудникам, для чего открыть раздел меню «Настройки» и перейти по вкладке для расчета заработной платы.

Чтобы отразить в 1С Зарплата факт наличия материальной выгоды от экономии на процентах по займу, рекомендуется использовать документ «Договор займа сотруднику». Он доступен в разделе меню, посвященному начислению заработной платы во вкладке, касающейся выдачи займов сотрудникам. Создавая новый документ, необходимо установить флажок, подтверждающий, что на материальную выгоду по данному договору должен быть начислен НДФЛ.

Порядок расчета и начисления НДФЛ от материальной выгоды, полученной в результате экономии на процентах по займу

Ориентиром для расчета материальной выгоды является ключевая ставка Банка России. В 1С Зарплата эта информация заполняется автоматически в результате обновления в рамках соглашения ИТС. Узнать ее текущее значение можно в справочнике «Ставка рефинансирования ЦБ».

Определение величины материальной выгоды и налога с нее осуществляется каждый месяц в период начисления заработной платы. Для выполнения этой работы следует применять документ по начислению заработной платы и взносов. В информационной системе 1С ЗУП он находится также в разделе, посвященном начислению зарплаты.

В соответствии с требованиями Налогового кодекса РФ, датой определения размера материальной выгоды от экономии на процентах по займу является последний день месяца. Он же считается и датой, когда материальная выгода фактически получена, а значит, с нее должен быть уплачен налог.

Если заемщиком является резидент, то ставка НДФЛ для него будет 35%. Размер ставки налога 1С Зарплата определяет автоматически, на основании статуса, который присвоен сотруднику в одноименном справочнике (резидент или нерезидент).

По состоянию на 31 июля 2017 года, ключевая ставка Банка России составляла 9% годовых. Следовательно, с учетом значений, отраженных в примере, расчет будет следующим:

- Сумма, которая подлежит вычету в погашение основного долга – 6 000 / 31 х 29 = 5 612,90 рублей (заем был выдан 03 июля, значит, сумма за этот месяц погашается не полностью).

- Сумма процентов за пользование средствами – 72 000 х 5% / 365 х 28 = 276,16 рублей.

- Величина материальной выгоды за счет экономии процентов – 72 000 х (2/3 х 9% — 5%) / 365 х 28 = 55,23 рубля.

- Сумма НДФЛ к уплате – 55,23 х 35% = 19,0 рублей.

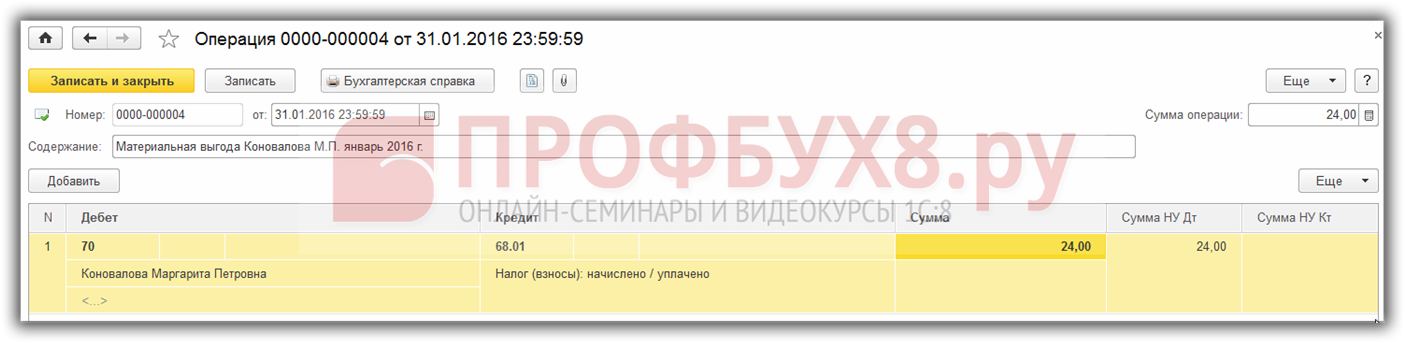

Начисление НДФЛ в такой ситуации в 1С ЗУП отражается проводкой: Дт 70 Кт 68.01.

Если после выплаты НДФЛ, удержаний сотрудника по исполнительным листам величины заработной платы будет недостаточно для погашения займа в соответствии с условиями договора, он обязан внести недостающую сумму в кассу организации. Для отражения данной операции в 1С Зарплата применяется документ по погашению займа сотрудником, который доступен в разделе меню, посвященном начислению и выплате заработной платы.

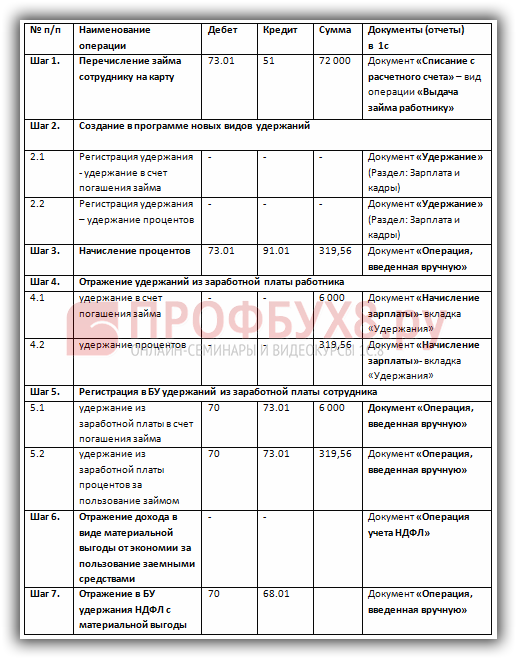

Пошаговая инструкция учета займов и процентов по ним в 1С 8.3 Бухгалтерия

Сотруднику Коноваловой Маргарите Петровне 04.11.2015 выдан заем в сумме 72 000 руб. сроком на 12 месяцев под 6% годовых на цели, не связанные с покупкой недвижимости.

По договору погашение займа производится ежемесячно путем удержания из зарплаты суммы 6 000 руб., начиная с заработной платы за ноябрь 2015.

Удержанию из зарплаты подлежат в том числе проценты за пользование заемными средствами. Согласно договору проценты начисляются за каждый день пользования начиная с 04.11.2015 до полного погашения основной суммы долга.

В таблице представлен пошагово учет займа сотруднику организации и процентов по ним в программе 1С 8.3 Бухгалтерия:

Учет процентов по займам на примере в программе 1С 8.2 Бухгалтерия изучен в следующей статье.

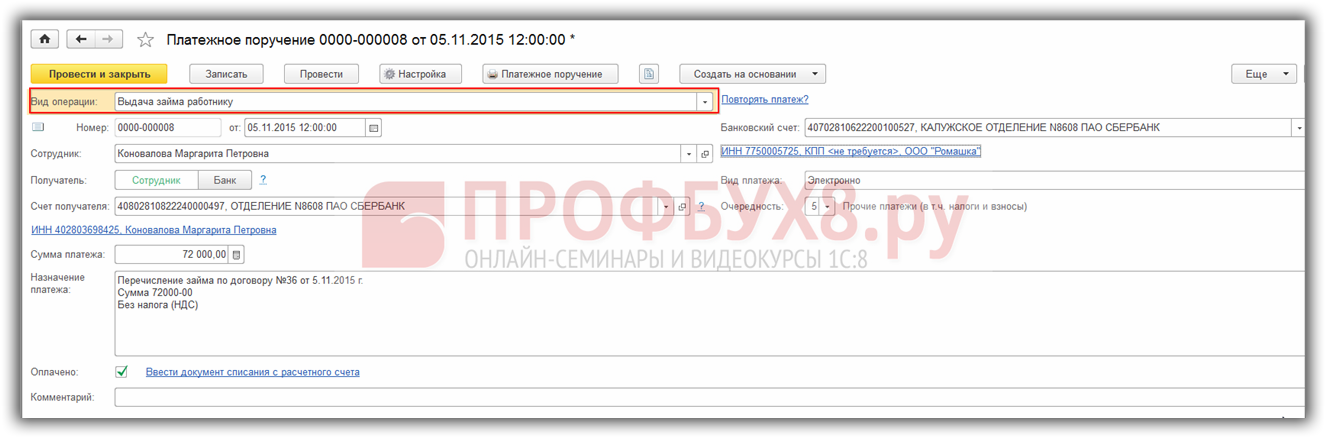

Шаг 1. Выдача займа сотруднику организации

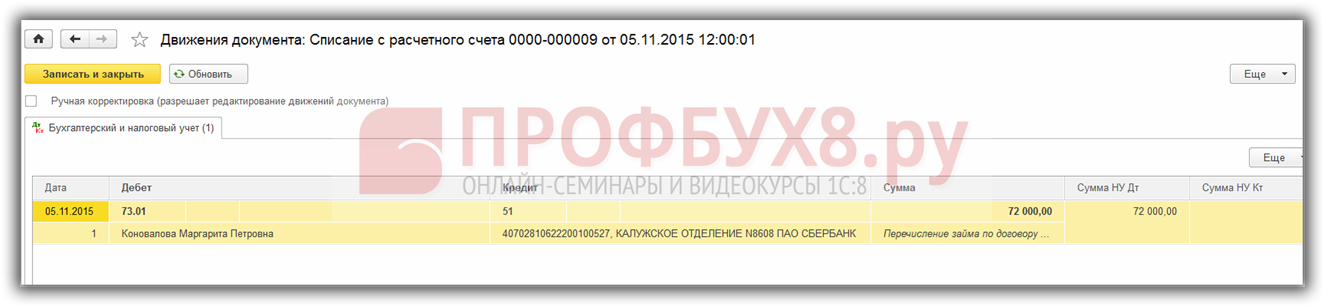

Для оформления операции по выдаче займа в 1С 8.3 Бухгалтерия сформируем Платежное поручение на перечисление денежных средств сотруднику организации: раздел Банк и касса – Платежные поручения – Создать – вид операции Выдача займа сотруднику :

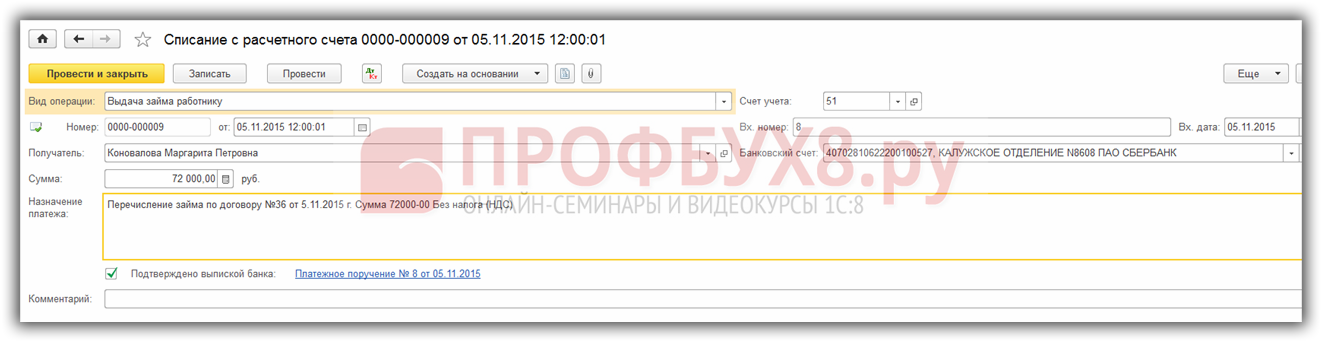

На основании платежного поручения создадим документ Списание с расчетного счета :

- Дт 73.01 Кт 51 – перечислены денежные средства сотруднику по договору займа.

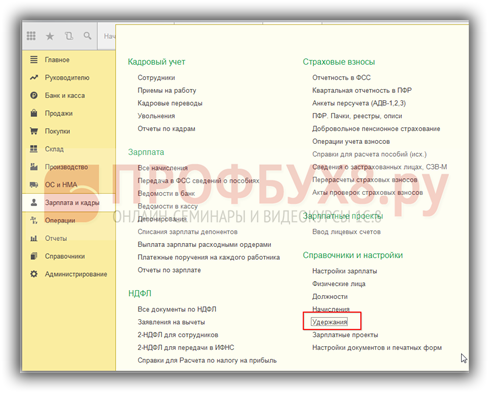

Шаг 2. Регистрация в 1С Бухгалтерия 8.3 новых удержаний

Для регистрации новых удержаний перейдем в раздел Зарплата и кадры – Справочники и настройки – Удержания :

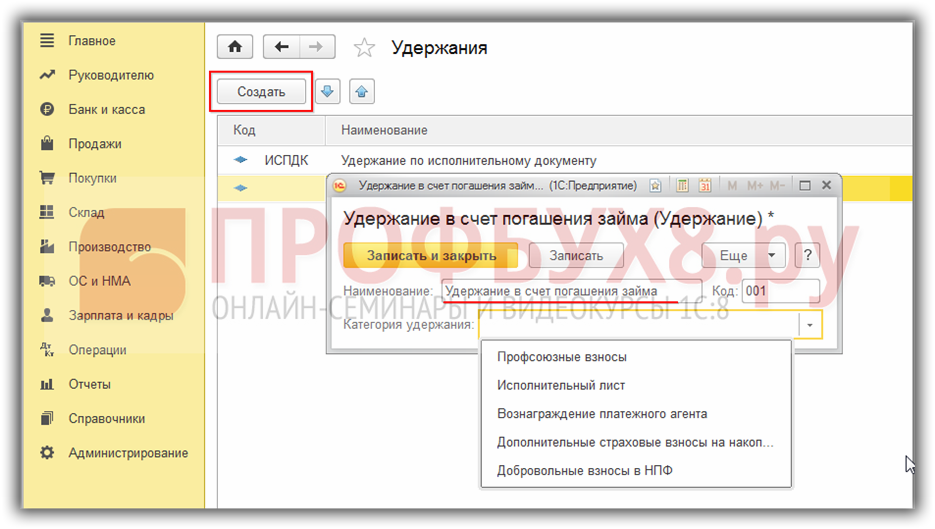

Нажимаем кнопку Создать и заполняем название вида удержания:

- В нашем случае – это Удержание в счет погашения займа ;

- Поле Категория удержания оставим незаполненным, поскольку из предложенного перечня ни одна категория не подходит;

- Присваиваем уникальный код и нажимаем кнопку Записать и закрыть :

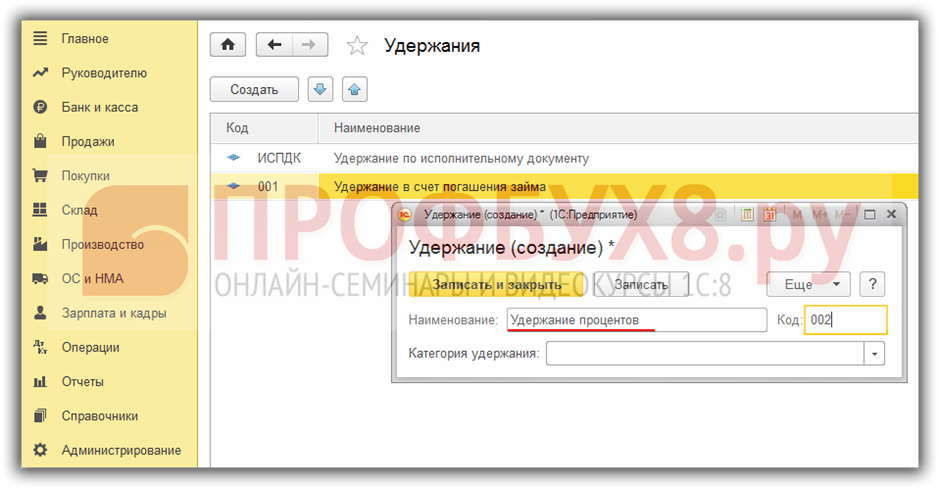

Аналогично создаем вид удержания – Удержание процентов за пользование займом:

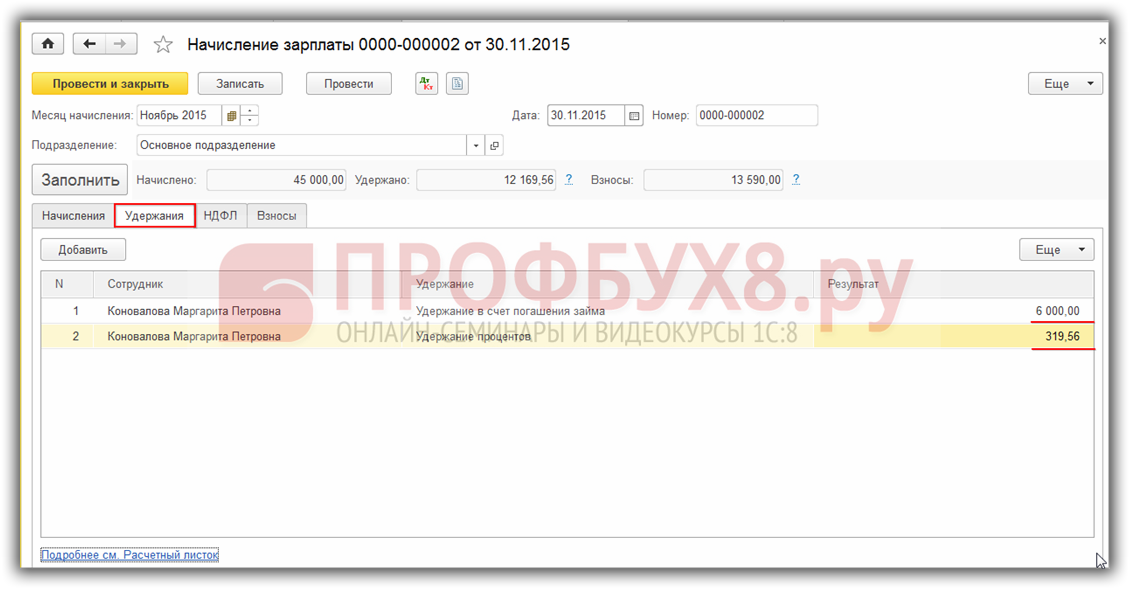

Шаг 3. Начисление процентов по займам в 1С 8.3 и отражение удержаний при начислении заработной платы

Зарегистрируем удержание части долга и начисление процентов по займам в 1С 8.3 с помощью документа Начисление зарплаты . На вкладке Удержания по кнопке Добавить заполним табличную часть:

- Сотрудник – сотрудник организации, из зарплаты которого производится удержание;

- Удержание – виды удержаний. В нашем случае их два: удержание в счет погашения займа и удержание процентов;

- Результат – суммы удержаний:

Посмотрим подробно расчетный листок:

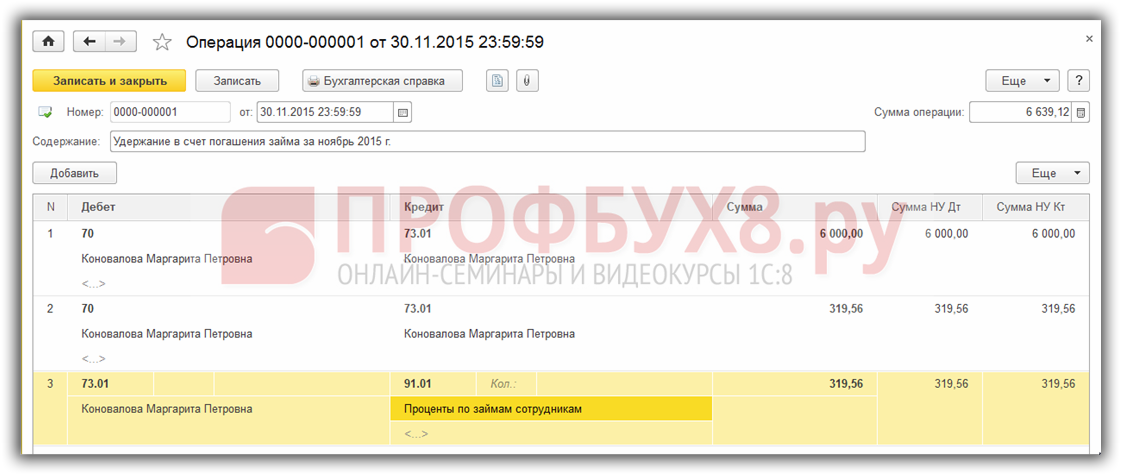

Для отражения в бух.учете сумм удержаний по основному долгу и процентов за пользование заемными средствами оформим документ Операция, введенная вручную . Проценты по займу проводки в 1с 8.3:

- Дт 70 Кт 73.01 – удержания из зарплаты в счет погашения долга и процентов;

- Дт 73.01 Кт 91.01 – прочий внереализационный доход на сумму процентов по займу:

Шаг 4. Расчет материальной выгоды от экономии за пользование заемными средствами и удержание НДФЛ

Рассмотрим, как менялась ставка рефинансирования в период с 05.11.2015 по 04.11.2016:

- С 05.11.2015 по 31.12.2015 – ставка рефинансирования равна 8.25%;

- С 01.01.2016 – ставка рефинансирования приравнена к ключевой ставке и составляет 11%;

- С 14.06.2016 – ключевая ставка, а значит и ставка рефинансирования равна 10.5%.

Начислим проценты по займу в 1с 8.3 и материальную выгоду по месяцам:

- Ноябрь – за период с 05.11.2015 по 30.11.2015:

- % по займу = 72 000,00*6%/365*27 = 319,56 руб.;

- Ставка процентов по договору займа 6% больше 2/3 ставки рефинансирования (2/3*8.25%), поэтому материальной выгоды нет.

- Декабрь 2015:

- % по займу = 66 000,00*6%/365*31 = 336,33 руб.;

- Материальная выгода не возникает.

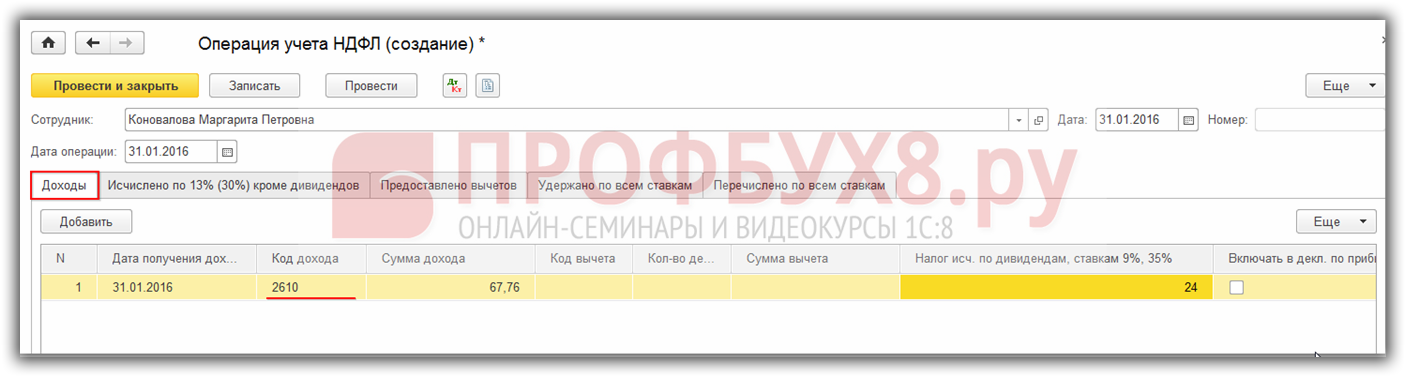

- Январь 2016:

- % по займу = 60 000,00*6%/366*31 = 304,92 руб.;

- Материальная выгода = 60 000,00 *(2/3*11% – 6%)/366 * 31 = 67,76 руб.;

- НДФЛ с материальной выгоды = 67,76 * 35% = 24,00 руб.

Отразим в программе 1С 8.3 материальную выгоду с помощью Операции учета НДФЛ : раздел Зарплата и кадры – НДФЛ – Все документы по НДФЛ – Операция учета НДФЛ . На вкладке Доходы укажем:

- Дату получения дохода в виде материальной выгоды;

- Код дохода 2610 – Материальная выгода, полученная от экономии на процентах за пользование заемными (кредитными) средствами;

- Сумму дохода;

- Налог, исчисленный по ставкам 9% и 35%:

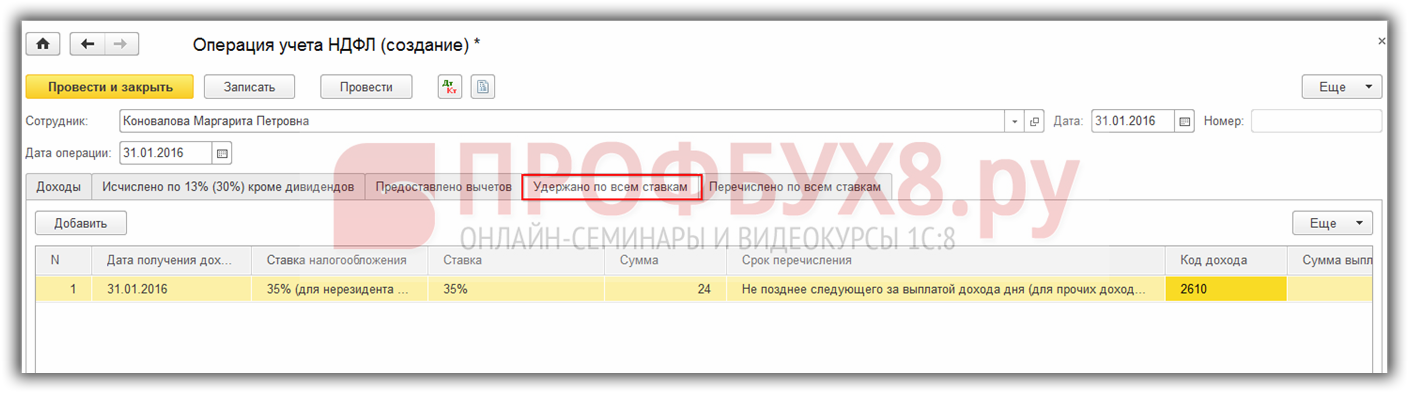

На вкладке Удержано по всем ставкам :

- Дата получения дохода;

- Ставка налогообложения;

- Срок перечисления – не позднее дня, следующего за выплатой дохода ;

- Код дохода:

Удержание НДФЛ в бухгалтерском учете отразим с помощью Операции, введенной вручную .

- Дт 70 Кт 68.01 удержан из зарплаты НДФЛ с материальной выгоды:

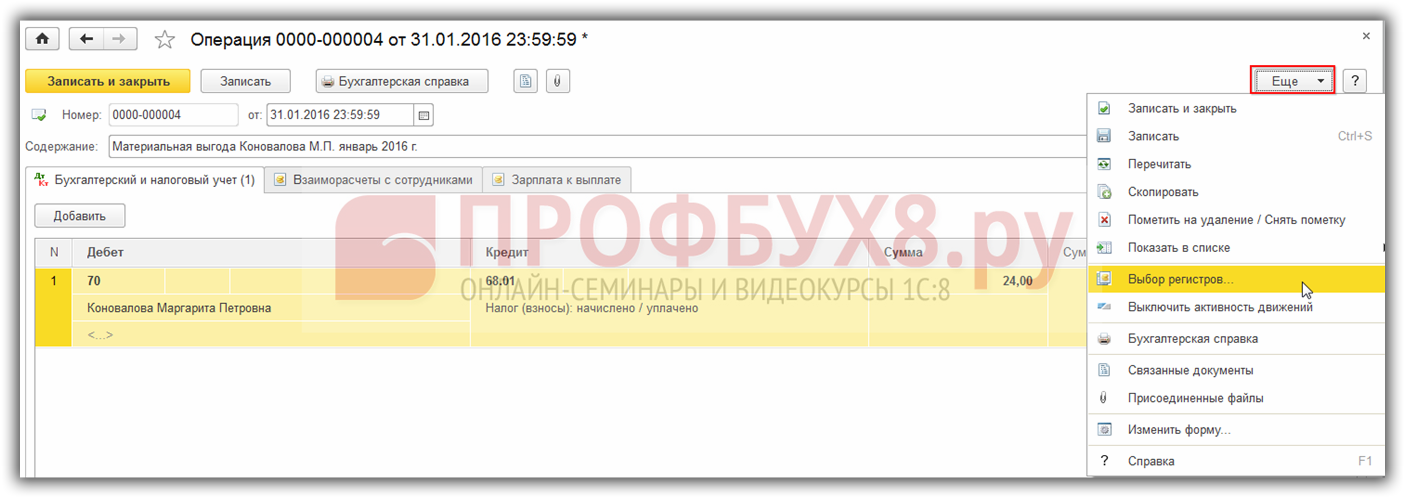

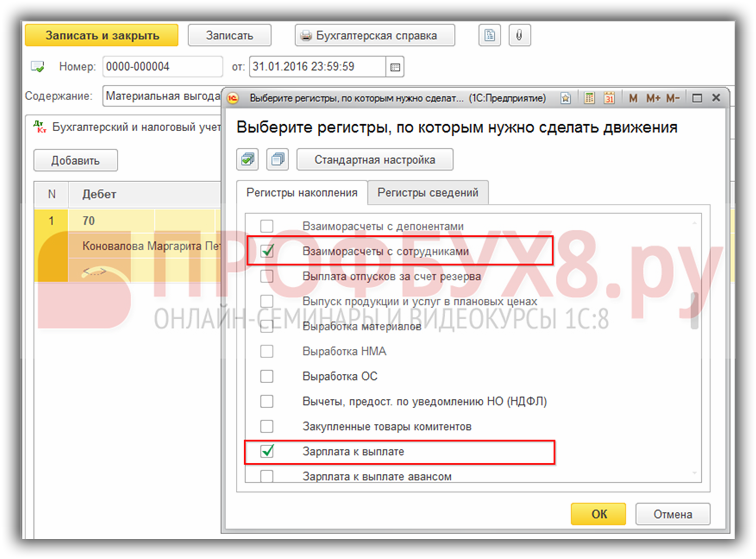

Для того чтобы в 1С 8.3 Бухгалтерия налог с материальной выгоды удерживался автоматически из зарплаты сотрудника, отразим соответствующие корректировки в регистрах. Кнопка Еще – Выбор регистров :

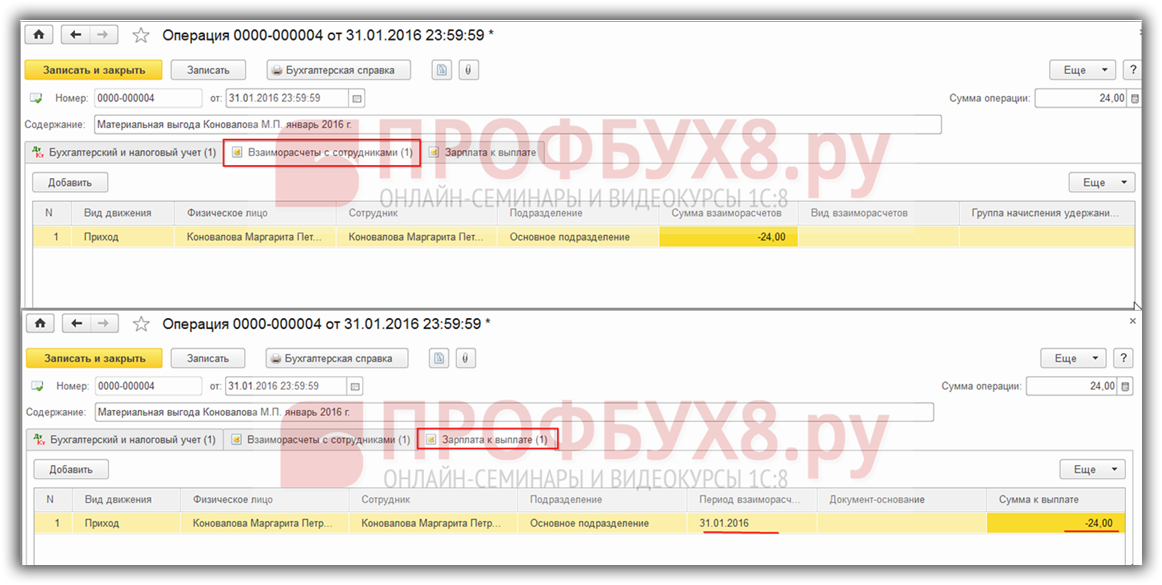

Взаиморасчеты с сотрудниками и Зарплата к выплате :

Расчет процентов по займам в 1с 8.3:

- Февраль 2016:

- % по займу = 54 000,00*6%/366*29 = 256,72 руб.;

- Материальная выгода = 54 000,00 *(2/3*11% – 6%)/366 * 29 = 54,05 руб.;

- НДФЛ с материальной выгоды = 54,05 * 35% = 19,00 руб.

- Март 2016:

- % по займу = 48 000,00*6%/366*31 = 243,93 руб.;

- Материальная выгода = 48 000,00 *(2/3*11% – 6%)/366 * 31 = 54,21 руб.;

- НДФЛ с материальной выгоды = 54,21 * 35% = 19,00 руб.

- Апрель 2016:

- % по займу = 42 000,00*6%/366*30 = 206,56 руб.;

- Материальная выгода = 42 000,00 *(2/3*11% – 6%)/366 * 30 = 45,90 руб.;

- НДФЛ с материальной выгоды = 45,90 * 35% = 16,00 руб.

- Май 2016:

- % по займу = 36 000,00*6%/366*31 = 182,95 руб.;

- Материальная выгода = 36 000,00 *(2/3*11% – 6%)/366 * 31 = 40,65 руб.;

- НДФЛ с материальной выгоды = 40,65 * 35% = 14,00 руб.

- Июнь 2016:

- % по займу = 30 000,00*6%/366*30 = 147,54 руб.;

- Материальная выгода = 30 000,00 *(2/3*10,5% – 6%)/366 * 30 = 24,59 руб.;

- НДФЛ с материальной выгоды = 24,59 * 35% = 9,00 руб.

- Июль 2016:

- % по займу = 24 000,00*6%/366*31 = 121,97 руб.;

- Материальная выгода = 24 000,00 *(2/3*10,5% – 6%)/366 * 31 = 20,33 руб.;

- НДФЛ с материальной выгоды = 20,33 * 35% = 7,00 руб.

- Август 2016:

- % по займу = 18 000,00*6%/366*31 = 91,48 руб.;

- Материальная выгода = 18 000,00 *(2/3*10,5% – 6%)/366 * 31 = 15,25 руб.;

- НДФЛ с материальной выгоды = 15,25 * 35% = 5,00 руб.

- Сентябрь 2016:

- % по займу = 12 000,00*6%/366*30 = 59,02 руб.;

- Материальная выгода = 12 000,00 *(2/3*10,5% – 6%)/366 * 30 = 9,84 руб.;

- НДФЛ с материальной выгоды = 54,21 * 35% = 3,00 руб.

- Октябрь 2016:

- % по займу = 6000,00*6%/366*31 = 30,49 руб.;

- Материальная выгода = 6 000,00 *(2/3*11% – 6%)/366 * 31 = 5,08 руб.;

- НДФЛ с материальной выгоды = 54,21 * 35% = 2,00 руб.

Представим расчет по займу в виде сводной таблицы:

Далее посмотрим О боротно-сальдовую ведомость по счету 73.01 Расчеты по предоставленным займам на 31.10.2016, где полностью погашены сумма займа и проценты:

Проверка данных

Для уточнения дебиторской задолженности можно в любое время просмотреть текущие платежи и размер долга по действующим договорам:

- В главном меню в разделе «Отчеты» перейти к оборотно-сальдовой ведомости по счету.

Как исчисляется материальная выгода

Порядок расчета материальной выгоды зависит от валюты, в которой выдан заем. Так, по рублевым займам выгода возникнет, если процент, установленный договором, меньше 2/3 ставки рефинансирования, в том числе равен нулю (подп. 1 п. 2 ст. 212 НК РФ). Если займ получен в иностранной валюте, выгода возникает в случае, когда проценты составляют менее 9 (подп. 2 п. 2 ст. 212 НК РФ). Дата фактического получения дохода в виде материальной выгоды установлена в подпункте 3 пункта 1 статьи 223 НК РФ. Это день уплаты процентов.

Как определить дату получения дохода по беспроцентному займу? В Налоговом кодексе РФ об этом не сказано. Чиновники в письмах Минфина России от 14.04.2009 № 03-04-06-01/89, от 17.07.2009 № 03-04-06-01/175 и от 22.01.2010 № 03-04-06/6-3 рекомендуют считать датой фактического получения дохода в виде материальной выгоды день возврата сотрудником займа или его части.

Однако есть и другая точка зрения. Так, в письме Минфина России от 01.02.2010 № 03-04-08/618 сказано, что если в течение налогового периода заемщик не выплачивал проценты по займу, то в этом периоде у него не возникает дохода в виде материальной выгоды. На наш взгляд, первая позиция более обоснованна. В любом случае, налоговому агенту предстоит самому решить, какой из рекомендаций финансового ведомства воспользоваться.

Случаи, когда материальная выгода от экономии на процентах не облагается НДФЛ, перечислены в подпункте 1 пункта 1 статьи 212 НК РФ. К ним относятся, к примеру, ситуации, когда заем был получен на покупку жилья. Но налогоплательщик должен подтвердить наличие у него права на получение имущественного налогового вычета соответствующим уведомлением, выданным налоговым органом по форме, утв. приказом ФНС России от 25.12.2009 № ММ-7-3/714@.

Ставка НДФЛ для материальной выгоды зависит от налогового статуса налогоплательщика. Для резидента РФ, не имеющего права на имущественный налоговый вычет, материальная выгода полученная от экономии на процентах облагается НДФЛ по ставке 35 процентов (п. 2 ст 224 НК РФ). Для нерезидентов ставка НДФЛ составляет 30 процентов (п. 3 ст. 224 НК РФ).

Учет кредитов и займов в 1С:БП

Отражение краткосрочных кредитов

Большинство организаций пользуются кредитными ресурсами, который необходимо правильно отображать в программе 1С:Бухгалтерия предприятия. Так как данные средства не учитываются как прибыль, а расходы на уплату данного кредита уменьшают сумму на оплату налога. Помимо этого необходимо корректно рассчитывать процент для перечисления в банк. Для верного учета в программе, необходимо знать сумму, процент и срок погашения кредита.

Для регистрации кредитных средств используется документ “Поступление на расчетный счет”, в котором нужно указать обязательно поля:

- Тип операции — “Получение кредита в банке”

- Плательщик — наименование банка, в котором были взяты кредитные средства.

- Договор — договор можно создать за ренее или перейдя сразу с формы документа в список договоров и нажав на кнопку “Создать” сформировать новый договор.

- Счет расчет указать надо 66.01

После внесения всех реквизитов в документ, его следует провести.

После проведения документа проверим проводку используя кнопку “Показать проводки и другие движения документа”

Перейдя в пункт меню “Отчеты” и выбрав “Оборотно сальдовая ведомость по счету” сформируем отчет.

Теперь надо создать документ “Операция, введенная вручную”. Данный документ нужен для начисления процентных платежей.

Для верного расчета суммы процента нужно сумму основного долга умножить на процент и разделить на количество дней в году и умножить на количество дней в среднем в поточном месяце.

Сформировать оборотно — сальдовую ведомость по счету 66.02 видим, что сумма, которую мы указали отобразилась.

Следующим этапом является уплата процентов по кредиту. Для это воспользуемся документом “Списание с расчетного счета”. Данный документ можно формировать на основании платежного поручения так и загрузить с “Клиент — банка”.

Проверим по Оборотно сальдовой ведомости счет 66.02.

Для того чтобы в программе отразить основной долг по кредиту воспользуемся также документом “Списание с расчетного счета”. Однако есть различия между погашением процента и списанием основной суммы долга.

- Тип операции — возврат кредита банку.

- Вид платежа — погашение долга.

- Счет — 66.01

- Статья расходов — погашение кредитов и займов.

Займы в 1С:Бухгалтерия предприятия

В зависимости от того в какой роли выступает организация или предприниматель, займы делятся на два вида — займы выданные и займы полученные.

Организация может выдавать займы следующим лицам: другим организациям или предпринимателю, сотруднику организации, учредителю организации, постороннему физическому лицу.

Договор займа с организацией или физическим лицом

Для правильной формировании аналитики в программе нужно создавать договор, к примеру для контрагента, которому будут выдавать займ. Для это нужно воспользоваться пунктом меню “Справочники” — “Контрагенты”. После чего нужно зайти в карточку контрагента или создать нового и перейти по гиперссылке “Договоры“ и создать договор. Указать “Вид договора” — Прочие. Также вести наименование, для дальнейшей работы и не путаться, для чего был заведен данный договор.

Договор займа для сотрудника организации

Однако, если займ выдается сотруднику организации, то в программе создавать договор не надо, так как для этого используется счет 73.01. Также в зависимости от настройки программы учет в разбивке по договорам займа субсчете не ведется.

Начисление займа в программе

При начислении займа в программе можно использовать как банковские выписки так и расходный кассовый ордер (РКО).

Чтобы перчислить займ на расчетный счет организации или физическому лицу, сформируем документ “Списание с расчетного счета”, в котором указываем следующие реквизиты:

- Вид операции — Выдача займа контрагенту

- Договор — выбираем договор, который создавали для аналитики.

- счет расчетов — устанавливаем 58.03

- Статья расходов — Предоставление займов другим лицам.

Создадим списание с расчетного счета для сотрудника организации.

Начисление беспроцентного займа, предоставленного организации или стороннему физическому лицу

Для начисления данного займа используем 76.09, если перечисления будут проводиться физическому лицу, тогда счет используем 76.10.

Если начисление займа будет формироваться из кассы, то пользователю нужно будет создать документ “Расходной кассовый оредр” (РКО) ( пункт меню “Банк и касса”).

После формирования документов по выдаче, надо отразит в программе начисление процентов по займу. Для этого используем документ “Операции, введенные вручную” с типом “Операция”.

Для отражения процентов от организации используются счета по дебету 76.09 кредит — 91.01. От сотрудника организации проценты будут начисляться по следующим счетам: кредит — 72.01, Дебит — 91.01.

Возврат займа

Для отражение в программе возврата займа воспользуемся документом “Поступление на расчетный счет” , если процент займа будет поступать на расчетный счет организации, которая выдавала займ. Документ “Приходной кассовый орер” (ПКО) — если деньги поступают в кассу организации.

Беспроцентный займ организации в 1С Бухгалтерия 8.3

1. Беспроцентный займ от учредителя

Когда не хватает денег на развитие компании, учредитель вкладывает свои кровные с расчетом их вернуть, когда дела компании поправятся. Оформляется такое вложение договором беспроцентного займа. По умолчанию договор займа считается возмездным, т.е. предполагает начисление процентной ставки. Чтобы это условие не применялось автоматически, в положениях договора стороны прописывают, что проценты за пользование денежными средствами не взимаются.

При передаче займа нет ограничений по размеру доли в уставном капитале или организационно-правовой форме компании. Передаваемая сумма зависит только от возможностей собственника.

У компании, получившей беспроцентный займ от учредителя, дохода не возникает при условии, что деньги возвращены заимодавцу.

В программе «1С:Бухгалтерия 8» получение беспроцентного займа организацией отражается документом *Поступление на расчетный счет*, возврат суммы долга – документом *Списание с расчетного счета*.

2. Займ учредителю от ООО

Когда выдаётся беспроцентный займ учредителю от ООО, возникает материальная выгода в виде не взимаемых процентов, и она облагается НДФЛ.

3. Беспроцентные займы сотрудникам

При получении беспроцентного займа сотрудником от компании-работодателя у сотрудника возникает материальная выгода в виде экономии на процентах, облагаемая НДФЛ.

В отношении доходов в виде материальной выгоды, полученной от экономии за пользование заемными средствами, для резидентов РФ применяется налоговая ставка 35 процентов, а для нерезидентов 30 процентов[1].

В программе 1С Бухгалтерия 8.3 доходы физических лиц в виде материальной выгоды от экономии за пользование заемными средствами, сумма НДФЛ, исчисленная с этих доходов, регистрируются документом *Операция учета НДФЛ*.

Откройте раздел *Зарплата и кадры

Все документы по НДФЛ*

По кнопке Создатьоткройте вид документа *Операция учета НДФЛ*.

Заполните поле *Организация*, выберите физическое лицо, доход которого нужно зарегистрировать.В поле Дата укажите дату регистрации документа в программе.

В поле *Дата операции* укажите ближайшую дату выплаты дохода, из которого будет удержан налог с материальной выгоды. Эта дата появится в строке 110 расчета 6-НДФЛ.

В табличной части на закладке Доходы добавьте строку:

Укажите дату получения дохода, код дохода 2610, вид дохода Натуральный доход, сумму мат.выгоды и НДФЛ.

На закладке*Удержано по всем ставкам* регистрируется сумма фактически удержанного налога. Нажмите на кнопку Добавить:

в колонке Дата получения дохода укажите дату получения дохода в виде материальной выгоды. Эта дата будет отражена в строке 100 расчета по форме 6-НДФЛ;

заполните ставку 35%, сумму удержанного НДФЛ с материальной выгоды от экономии на процентах за пользование заемными средствами;

в колонке Сумма выплаченного дохода укажите сумму дохода в виде материальной выгоды (с учетом НДФЛ, вычетов).

Проведите и закройте документ.

Отражение начисления НДФЛ для данного вида операции в программе создайте с помощью документа *Операция*

Этот способ применим к любому физическому лицу, не только к сотруднику.