Бюджет доходов и расходов — эффективный финансовый план организации

В практике бюджетирования выделяют три главных финансовых бюджета. Эти бюджеты помогают получить общее представление о финансовом и экономическом положении дел в организации:

- Бюджет доходов и расходов (БДР);

- Бюджет движения денежных средств (БДДС);

- Бюджет по балансовому листу.

Рассмотрим подробнее их назначение.

Для чего они предназначены?

БДР необходим при определении степени прибыльности и рентабельности организации. Его предназначение – продемонстрировать, как соотносятся между собой доходы (выручка) от реализации продукции в течение планового периода и те расходы и затраты, связанные с получением доходов, которые, предположительно, понесет организация в течение того же периода.

Финансовые потоки, проходящие через организацию, наглядно показывает БДДС. Он наглядно демонстрирует движения по расчетному счету и движение денежных средств в кассе организации. Также он отражает все финансовые поступления и затраты, которые должны произойти в ближайшем будущем в результате осуществления компанией своей деятельности.

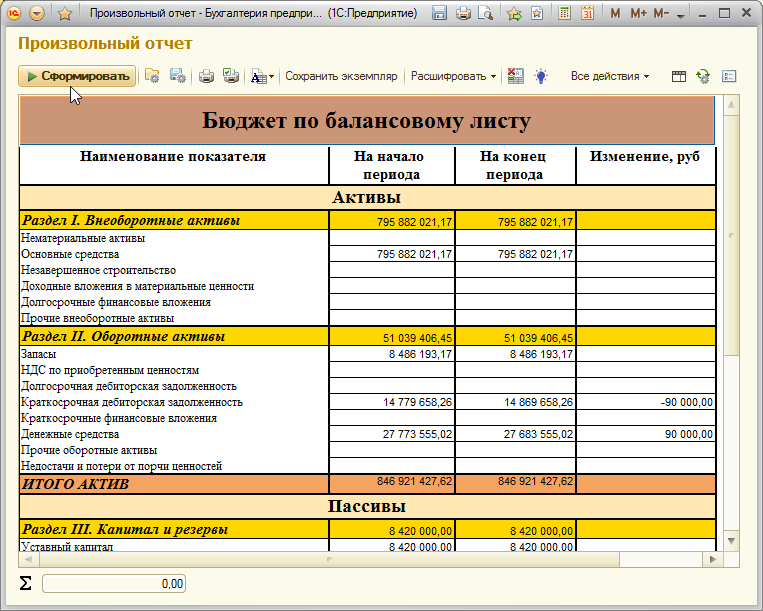

И наконец, Бюджет по балансовому листу (его также называют Прогнозным балансом) демонстрирует активы, которыми распоряжается предприятие и то, как они финансируются, а также эффективность их использования.

Тесная взамосвязь основных бюджетов обусловлена и целым рядом корреспондирующих статей, которые они включают в себя. БДР и БДДС, как правило, содержат «комплекты» одинаковых статей, которые отражают текущие затраты предприятия и их финансирование. Однако существуют и значительные расхождения между этими статьями – как в сумме, так и в периоде отражения. Разница между ними как раз и отображается в Прогнозном балансе. Для того, чтобы бизнес управлялся эффективно, необходимо владеть всеми этими инструментами планирования финансов. Благодаря информации о всех трех финансовых срезах, руководитель способен в полной мере держать под контролем и управлять финансово-экономическим состоянием своего предприятия.

Назначение бюджета по балансовому листу

Бюджет по балансовому листу (Прогнозный баланс) необходим для осуществления планирования и контроля за движением активов и пассивов предприятия. По своей форме он может соответствовать аналогичной форме бухгалтерского баланса, однако имеются существенные различия в том, как анализируются представления пассивов и активов.

Прогнозный баланс формируется на тот же период, что и другие основные бюджеты – в большинстве случаев, на календарный год. Он имеет поквартальную либо помесячную разбивку внутри бюджетного периода, за который он сформирован.

ББЛ формируют на основе данных трех бюджетов: доходов и расходов, движения денежных средств и третьего, включенного в него, бюджета капитальных вложений (инвестиционного плана). Все эти бюджеты, разумеется, должны быть сформированы для одного и того же бюджетного периода.

Главные задачи бюджетирования по балансовому листу таковы:

- контроль за целостностью построенной финансовой модели компании;

- повышение эффективности пользования активов компании и их финансирования;

- обеспечение сбалансированности активов и источников финансирования;

- комплексный финансовый анализ компании.

ББЛ может, кроме того, использоваться для контроля финансовой устойчивости предприятия в будущем. На основе информации, содержащейся в нем, вычисляются финансовые коэффициенты текущей и общей ликвидности, оборачиваемости активов, рентабельности, структуры капитала и финансовой устойчивости. Эти показатели затем используются для выдачи прогноза.

Прогнозный баланс применяется и для установления целевых значений по конкретным статьям активов и пассивов. С его помощью можно определить, например, максимальный размер оборотных средств, дебиторской задолженности или целевого значения кредиторской задолженности.

Подытожим. Основное предназначение бюджета по балансовому листу – это определение основных параметров финансового состояния предприятия, которые в дальнейшем будут рассматриваться в качестве некоторой нормы. В течение бюджетного периода, а также по его завершении, с этой нормой будут сравниваться варианты прогнозных балансов, получаемые при поступлении фактических данных о финансовом состоянии предприятия.

Как формируется бюджет по балансовому листу?

Формирование ББЛ происходит в большинстве случаев на уровне организации (юридического лица).

В случае, когда организация включает обособленные подразделения со своим отдельным балансом, эти подразделения могут осуществлять собственное планирование активов и пассивов.

Для групп компаний, которые имеют полностью самостоятельные балансы, прогнозный баланс формируется и на уровне каждой организации, входящей в группу, и на уровне головной компании (так называемой холдинговой фирмы). Аналогично выполняется и весь цикл финансового планирования, включающий формирование БДР и БДДС. На уровне отдельной организации создаются в таких случаях консолидированные планы доходов и расходов, прогнозные балансы и планы поступлений и платежей.

Что нужно для формирования?

Чтобы корректно и без ошибок создать ББЛ, необходимо:

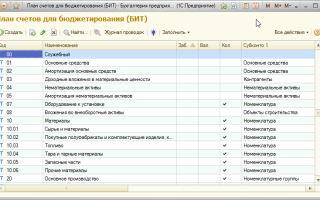

1. Разработать план счетов бюджетирования. В качестве базы можно взять план счетов бухгалтерского учета, однако не возбраняется взять за основу иные, более детализированные формы управленческой аналитики по счетам. Использование плана счетов и двойной записи поможет сбалансировать активы и пассивы баланса, однако наличие плана счетов не обязательно. Существуют и иные методики построения Прогнозного баланса.

2. Проработать структуру статей бюджетного баланса.

3. Создать четкие алгоритмы формирования каждой статьи баланса.

4. Продумать форму отчета по бюджетному балансу.

5. Для холдинговых структур потребуется создать регламент, по которому предприятия в группе компаний будут предоставлять свои бюджеты и формировать консолидированный прогнозный баланс.

6. Сформулировать правила и задать периодичность предоставления фактической информации по бюджету.

7. Проработать механизмы контроля исполнения бюджета по балансовому листу.

Логичным шагом выглядит также внедрение автоматизированной системы. Такая система взяла бы на себя значительную часть трудоемкой работы, связанной с формированием бюджета по балансовому листу и других основных, операционных и вспомогательных бюджетов. Компьютеру можно поручить и другие операции, которые отнимают много времени и сил: например, получение фактических данных, выполнение расчетов по бюджетам и формирование отчетности.

Почему важен контроль исполнения?

Особое внимание следует обратить на контроль за исполнением бюджета по балансовому листу, а также на финансовый план компании вообще, поскольку этот план – всего лишь инструмент управления. Оперировать им можно лишь в том случае, если в компании существуют механизмы для контроля за исполнением планов. Имеет большое значение поэтому регулярное отслеживание фактического исполнения финансовых планов с заданной периодичностью – например, один раз в квартал или месяц. Обязательно нужно анализировать отклонение от плановых показателей. Результаты такого анализа дадут возможность своевременно принимать обоснованные управленческие решения.

Как может помочь программа БИТ.ФИНАНС?

Система БИТ.ФИНАНС позволяет автоматизировать формирование основных финансовых бюджетов:

- Доходов и расходов;

- Движения денежных средств;

- По балансовому листу.

В программе предусмотрены справочники, хранящие статьи бюджетов, их структуры, а также финансовую структуру организации (так называемый список центров финансовой ответственности). Специальные программные средства позволяют получить фактические данные, необходимые для расчетов, а мощный математический аппарат позволяет выполнить расчеты любой сложности. Для формирования отчетов предусмотрена гибкая и полностью настраиваемая под нужды предприятия система, которая помогает получить отчетность в любом требуемом виде и провести анализ информации.

Формирование бюджета по балансовому листу выполняется с помощью специального плана счетов бюджетирования. Этот план организация может наполнить собственным набором счетов, необходимых для учета.

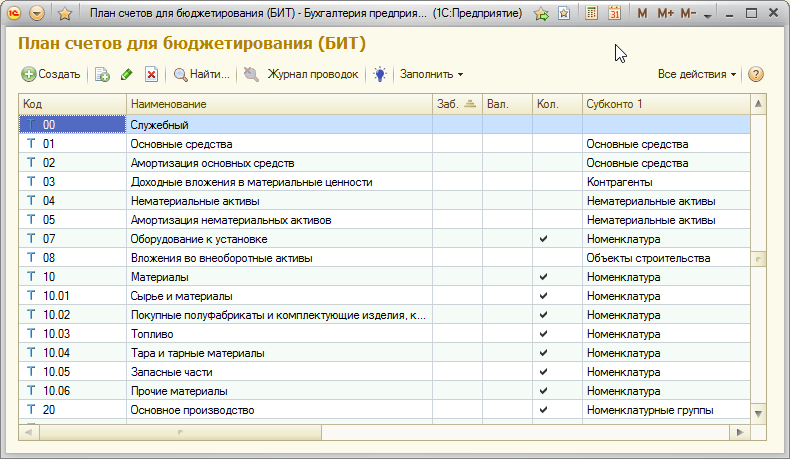

ББЛ формируется в системе БИТ.ФИНАНС на основании проводок по плану счетов бюджетирования. Проводки отражаются в системе автоматически по результатам оборотов по статьям бюджетов при формировании БДР, БДДС, а также операционных и вспомогательных бюджетов. Сбалансированность активов и пассивов ББЛ обеспечивается за счет создания двойной записи при планировании доходов и расходов, поступлений и выплат денежных средств, движения материальных запасов.

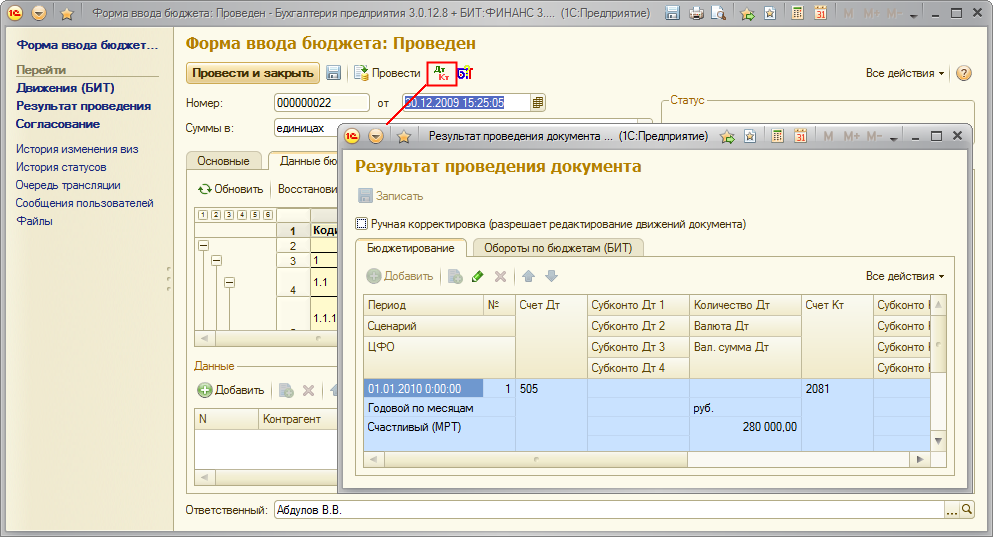

Гибкий механизм закрытия счетов, реализованный в системе БИТ.ФИНАНС, позволяет настроить и выполнить произвольные алгоритмы закрытия периода.

ББЛ может быть сформирован отдельно для каждого Центра финансовой ответственности (ЦФО), а также консолидированный Бюджет с исключением внутригрупповых оборотов для холдинговых структур. Важным разрезом при построении ББЛ в системе БИТ.ФИНАНС является сценарий бюджетирования, который позволяет иметь в системе несколько версий Прогнозного баланса.

Структура статей ББЛ, форма бюджетного баланса может отличаться у разных компаний. Для формирования отчетной формы Прогнозного баланса в системе БИТ.ФИНАНС используется механизм произвольных отчетов, который позволяет каждой компании создать свою форму баланса и настроить алгоритмы его заполнения.

Отчеты БИТ.ФИНАНС

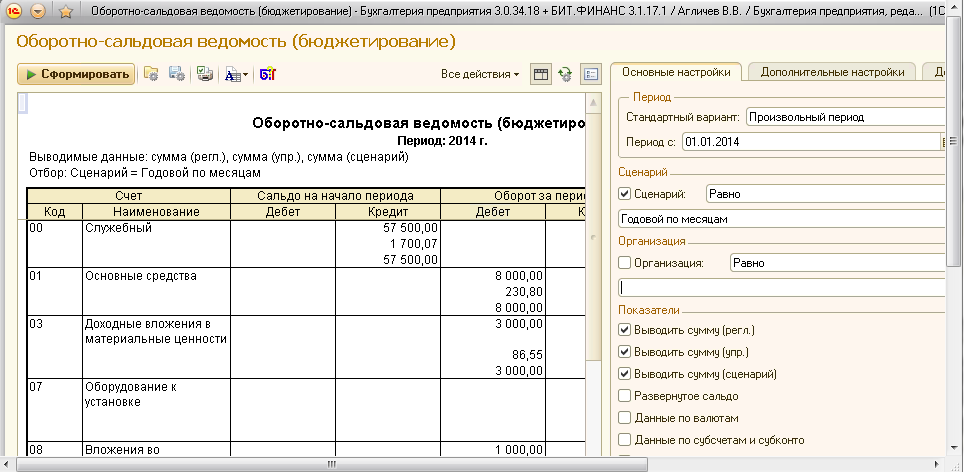

В систему БИТ.ФИНАНС также включен набор стандартных отчетов, таких как Оборотно-сальдовая ведомость, Оборотно-сальдовая ведомость по счету, Карточка счета, Анализ счета и другие отчеты, позволяющие анализировать обороты и остатки по счетам плана счетов бюджетирования.

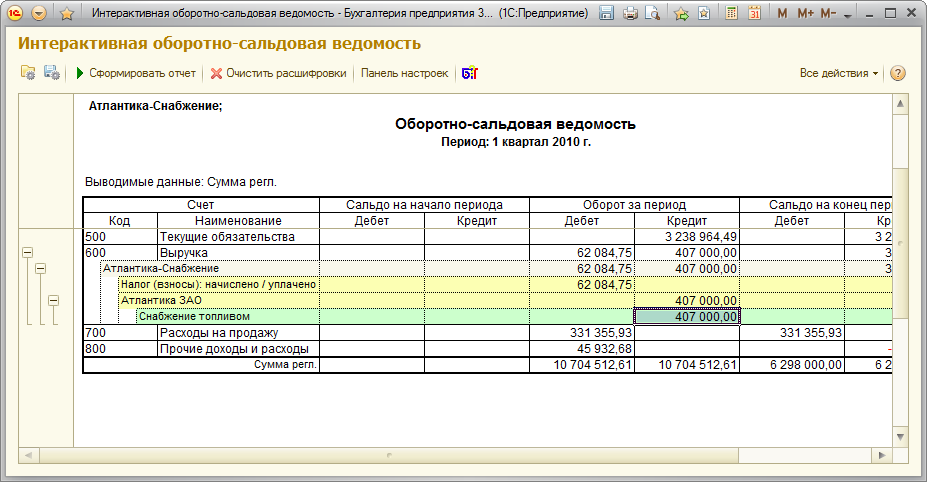

Очень удобным для анализа является разработанный в БИТ.ФИНАНС отчет «Интерактивная оборотно-сальдовая ведомость», который сочетает в себе функционал основных стандартных отчетов. Данный отчет позволяет производить расшифровки данных по аналитическим разрезам внутри самого отчета, без перехода в другие отчеты.

Трансляция данных

Для получения фактических данных по Прогнозному балансу в системе БИТ.ФИНАНС реализован механизм трансляции данных. При использовании этого механизма все хозяйственные операции, отражаемые в регламентированном учете, будут также отражены в виде проводок по плану счетов бюджетирования по сценарию «Факт». Это позволит в любой момент времени (в режиме «он-лайн») проанализировать отклонения фактического финансового состояния компании от запланированного и оперативно выполнить вмешательство, чтобы предотвратить негативные последствия.

Финансовое планирование и эффективное управление организацией

В заключение хотелось бы подчеркнуть большую роль финансового планирования в эффективном управлении организацией, а также автоматизации финансового планирования в компании.

Основной целью любой коммерческой организации является получение прибыли как результата финансовой деятельности. Соответственно, цель управления компанией — это управление процессом получения прибыли с помощью инструментов планирования прибыли и ее последовательного достижения. Основой принятия управленческих решений является финансовое планирование. Оно воздействует на все аспекты хозяйственной деятельности субъекта, а также помогает рационально использовать трудовые, материальные и денежные ресурсы.

Однако, чтобы финансовое управление было эффективным, менеджеры организации должны владеть достоверной информацией о финансовом состоянии компании в любой момент времени. Чтобы облегчить руководителю анализ и принятие управленческих решений, эти данные должны быть представлены в виде отчетов, в которых они будут структурированы по определенным критериям и стандартам. Стратегия долгосрочного развития компании требует информации о том, какое будущее ждет компанию, и эта информация должна быть выражена в конкретных цифрах и показателях. Только в этом случае руководство сможет получить ясное представление о векторах развития и выработать четкий план действий. Получение информации о будущем является одной из важнейших задач автоматических систем финансового планирования.

Автоматизированный бухгалтерский учет является первым шагом компании в этом направлении. Следующим этапом должна стать система финансового учета, в задачи которой будет входить накопление и анализ собранных данных. Автоматизация этой сферы деятельности предприятия поможет не только уменьшить затраты труда и времени (а значит, и денежных ресурсов) на выполнение этой работы, но и приведет к повышению достоверности информации.

Отсюда следует, что для эффективного выполнения задач финансового планирования совершенно необходима автоматическая система. Ее применение позволит максимизировать выгоды и существенно ускорить процессы планирования — а значит, и упростить управление компанией.

Одной из таких систем является программный продукт БИТ.ФИНАНС. Эта система позволяет контролировать все аспекты финансового планирования организации. Она возьмет на себя не только формирование бюджетов центрами финансовой ответственности, но и поможет контролировать их выполнение. Применение системы БИТ.ФИНАНС позволит компании существенно понизить затраты времени и труда, которые сотрудники затрачивали на создание финансовых планов и согласование у руководства предприятия. Программа быстро и качественно проведет расчеты на основании имеющихся фактических данных, выполнит план-фактный анализ и подготовит оперативную управленческую отчетность. В ее функции также входит консолидация данных со сверкой внутригрупповых оборотов.

Что такое БДР и БДДС?

БДР и БДДС – это основные финансовые документы, которые помогают контролировать эффективность работы предприятия и управлять его финансовыми ресурсами. Эти формы универсальны, обладают гибкой структурой и подходят для любых организаций. Их можно адаптировать под специфику организации и конкретные цели и задачи менеджеров.

БДР – Бюджет доходов и расходов.

Как следует из названия – этот бюджет содержит расчет и планирование доходов и расходов предприятия. Одним из основных принципов составления БДР является то, что суммы доходов и расходов должны указываться по мере их актирования, а не поступления денег. Результатом формирования БДР является оценка рентабельности (прибыли) компании. БДР состоит из доходной и расходной частей, которые могут декомпозироваться по различным аналитикам. Для полноценного построения управленческой отчетности используют следующие аналитики:

- Статьи доходов и расходов (затрат)

- ЦФУ (центры финансового учета)

В качестве ЦФУ, в зависимости от целей составления бюджетов, руководители различных уровней могут выделять следующие объекты:

- Сегменты бизнеса, направления деятельности

- Проекты

- Элементы организационной структуры (подразделения организации, компании холдинга, ЦФО)

- Группы номенклатуры

Принято, что общий бюджет содержит полный перечень статей, часть которых может использоваться в конкретном ЦФУ. Часто для формирования доходной БДР используется всего несколько статей (по аналогии с бухгалтерским учетом) – «Выручка от реализации товаров/услуг», «Внереализационный доход». «Внереализационный доход» может в свою очередь делиться на «Доход от инвестиционной деятельности», «Доход от финансовой деятельности», «Прочий доход»

При этом расходы в БДР имеют более глубокую детализацию по статьям затрат, и в зависимости от того, какую информацию необходимо получить, могут быть сгруппированы в группы:

- Производственные/Непроизводственные

- Основные/Накладные

- Прямые/Косвенные

- Переменные/Постоянные

Пример составления БДР:

В приведенном примере в зависимости от ЦФО часть затрат по одним и тем же статьям выделена в себестоимость, часть в прочие расходы (административно управленческие расходы). Такое разделение позволяет точнее оценить формирование маржинальной (валовой) прибыли.

БДДС – Бюджет движения денежных средств.

БДДС отражает будущие притоки и оттоки денежных средств компании. Структура БДДС состоит из нескольких разделов:

- Операционная деятельность

- Инвестиционная деятельность

- Финансовая деятельность

Денежный поток от операционной деятельности показывает фактическую работу компании и оплату налогов.

Инвестиционная деятельность – показывает вложения в бизнес: покупка и ремонт оборудования, новое строительство, создание программ и сайтов, либо продажу активов компании.

Финансовая деятельность – расчеты по кредитам и займам. Если он положительный компания привлекает средства, чтобы покрыть отрицательный денежный поток по остальным видам деятельности.

Такой подход позволяет определить насколько обеспечена операционная деятельность компании денежными средствами, если их недостаточно, то компания должна привлечь дополнительные денежные средства с помощью привлечения кредита или выпуска акций.

Аналогично Бюджету доходов и расходов, БДДС можно формировать по тем же аналитикам:

- Статьи движения денежных средств

- ЦФУ

Однако, статьи движения денежных средств могут не совпадать со статьями доходов и расходов, так как основной задачей составления БДДС является управление текущими денежными потоками фирмы, а часть затрат из БДР не имеет денежного выражения (например, амортизация)

Пример составления БДДС:

Читайте также

3.2. Книга учета доходов и расходов для УСН

3.2. Книга учета доходов и расходов для УСН 3.2.1.Общие принципы Предприниматели, применяющие УСН, ведут книгу учета доходов и расходов, в которой в хронологической последовательности на основе первичных документов позиционным способом отражают все хозяйственные операции

7. Книга учета доходов и расходов

7. Книга учета доходов и расходов На самом деле существует не одна книга, а целых две: Книга учета доходов, предназначенная исключительно для предпринимателей, применяющих патентную УСН, и Книга учета доходов и расходов, которую заполняют все остальные предприниматели,

9.3.2. Метод признания доходов и расходов

9.3.2. Метод признания доходов и расходов Руководствуясь статьями 271–273 НК РФ, при формировании налоговой базы по налогу на прибыль организации могут использовать два метода признания доходов и расходов:• метод начисления;• кассовый метод.При использовании метода

3. КНИГА УЧЕТА ДОХОДОВ И РАСХОДОВ

3. КНИГА УЧЕТА ДОХОДОВ И РАСХОДОВ Основным регистром налогового учета для организаций, применяющих упрощенную систему налогообложения, является книга учета доходов и расходов. Она открывается на один календарный год, затем ее следует хранить в течение четырех лет (подп.

13.4. Учет прочих доходов и расходов

13.4. Учет прочих доходов и расходов Учет доходов и расходов, которые не относятся к основному виду деятельности, осуществляется на операционном счете 91 «Прочие доходы и расходы». По дебету счета находят отражение доходы организации, не связанные с обычной ее

2.3.4. Бюджет общепроизводственных расходов

2.3.4. Бюджет общепроизводственных расходов Назначение бюджета – определить часть условно-постоянных издержек необходимых для производства запланированного объема продукции.Общепроизводственные расходы относятся к числу накладных расходов, включающих в себя все

Шаг 1. Определите статьи доходов и расходов

Шаг 1. Определите статьи доходов и расходов Распространенная ошибка – попытка втиснуть ваши собственные доходы и расходы в чьи-то категории. Почти у всех есть такие статьи расходов, как квартплата, плата за телефон, электричество, продукты питания, и такие статьи доходов,

1.3. Признание доходов и расходов в торговле

1.3. Признание доходов и расходов в торговле Занятие торговлей, как и любым другим видом коммерческой деятельности, направлено на то, чтобы приносить предпринимателю (юридическому или физическому лицу) прибыль. Практически единственным источником прибыли для продавца

Шаг 1. Определите статьи доходов и расходов

Шаг 1. Определите статьи доходов и расходов Первое, что следует сделать, – написать навскидку на бумаге, какими, как вам представляется на данный момент, были все ваши доходы и расходы за прошедший месяц.Затем, если вы никогда прежде не вели домашнюю бухгалтерию, не

III Признание доходов и расходов по договору

III Признание доходов и расходов по договору 7. Доходы по договору признаются организацией доходами от обычных видов деятельности (далее – выручка по договору) в соответствии с Положением по бухгалтерскому учету «Доходы организации» ПБУ 9/99, утвержденным Приказом

6.1. Картина твоих доходов и расходов

6.1. Картина твоих доходов и расходов В каком бы финансовом положении человек ни находился, ему для начала надо узнать это положение. Это утверждение поначалу звучит парадоксально, но зачастую многие только интуитивно догадываются, что у них все хорошо или все плохо с

10. Виды государственных доходов и расходов

10. Виды государственных доходов и расходов Доходы включают обязательные безвозвратные платежи, которые поступают в бюджет и делятся на три группы:1) налоговые;2) неналоговые;3) безвозмездные перечисления.Центральное место в системе государственных доходов занимают

12. Статистика доходов и расходов

12. Статистика доходов и расходов Статистическое изучение доходов и расходов государственного бюджета происходит на основе рядов динамики с вычислением относительных величин динамики, интенсивности, структуры, а также роли и значения каждого из основных источников

7.4. Книга учета доходов и расходов

7.4. Книга учета доходов и расходов Приказом Минфина РФ от 30 декабря 2005 г. N 167н «Об утверждении формы Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, и Порядка ее заполнения» (с изменениями от 27

УРОК 93. Прогноз доходов и расходов

УРОК 93. Прогноз доходов и расходов Любого предпринимателя или бизнесмена интересует информация о предстоящих доходах и расходах. В программе «1С:Управление небольшой фирмой 8.2» реализована возможность формирования прогнозного отчета о доходах и расходах

Плановый баланс доходов и расходов предприятия.

Финансовый план предприятия составляется в виде баланса доходов и расходов, а также расчетных форм для определения статей баланса.

Баланс доходов и расходов состоит из следующих разделов: доходы и поступления средств; расходы и отчисления средств; платежи в бюджет; ассигнования из бюджета.

Финансовый план составляется на основе расчетов движения денежных потоков предприятия на планируемый период с целью обеспечить контроль за денежными потоками предприятия в ходе осуществления им хозяйственной деятельности.

Таблица Баланс доходов и расходов (финансовый план) на ––– г., тыс. руб.

Год, предшествующий плановому

1. Доходы и поступления средств

1.1. Прибыль от реализации продукции

1.2. Прибыль от реализации выбывшего имущества и нематериальных активов

1.3. Внереализационные доходы

1.4. Мобилизация внутренних ресурсов в капстроительстве

1.5. Средства, поступающие в порядке долевого участия в капстроительстве

1.6. Прочие источники финансирования капвложений

1.7. Амортизационные отчисления

1.8. Прирост устойчивых пассивов

1.9. Долгосрочный кредит

1.10. Прочие доходы

Итого доходов и поступлений

2. Расходы и отчисления средств

2.1. Капитальные вложения

2.2. Прирост нормативов собственных оборотных средств

2.3. Отчисления из прибыли:

– в фонд потребления

– в фонд накопления

– в резервный фонд

2.4. Свободная прибыль, остающаяся в распоряжении предприятия

2.5. Выплата дивидендов

2.6. Прочие расходы

Итого расходов и отчислений

Превышение доходов над расходами (+) или превышение расходов над доходами (-)

Взаимоотношение с бюджетом

3. Платежи в бюджет

3.1. Налог на недвижимость

3.2. Налог на прибыль

3.3. Налог на доходы

Итого платежей в бюджет

4. Ассигнования из бюджета

4.1. На капитальные вложения

4.2. На прирост нормативов оборотных средств

Итого ассигнований из бюджета

Превышение платежей в бюджет над ассигнованиями из бюджета (+) или превышение ассигнований из бюджета над платежами в бюджет (-)

Источники доходов и поступлений средств предприятия:

1) Прибыль. План по прибыли рекомендуется составлять: в ценах и условиях планируемого периода; в ценах и условиях, сопоставимых с предыдущим годом; в действующих ценах и условиях. Одновременно целесообразно определить влияние изменения цен, тарифов, условий оплаты труда и других подобных факторов на издержки производства и прибыль.

2) Планирование амортизационных отчислений. Амортизационные отчисления предназначены для финансирования затрат, связанных с простым и расширенным воспроизводством основных фондов предприятия. Сумма амортизационных отчислений определяется по формуле: Апл = ОФпл*На / 100

где Апл — плановая сумма амортизационных отчислений, млн р.; На — средняя фактически сложившаяся норма амортизационных отчислений по отчету за год, предшествующий планируемому, %; ОФпл — среднегодовая плановая стоимость амортизируемых основных фондов, млн р.

Средняя норма амортизации (На) рассчитывается делением суммы фактически начисленной амортизации по отчету за предшествующий плановому год (Аф) на фактическую среднегодовую стоимость амортизируемых основных фондов (ОФф) по формуле: На = Аф/ОФф*100.

3) Финансовые ресурсы строительства. Финансовые ресурсы, мобилизуемые в строительстве, планируются при выполнении работ хозяйственным способом в условиях внутрихозяйственного расчета. В этом случае структурному подразделению предприятия, выполняющему ремонтно-строительные работы, доводятся финансовые показатели: плановые накопления; задания по снижению себестоимости работ; норматив оборотных средств. Мобилизация внутренних ресурсов в строительстве (Соб) может быть результатом сокращения потребности строительного комплекса предприятия в оборотных средствах или ускорения их оборачиваемости и рассчитывается по формуле: Соб=(Он-Ок)-(Кн-Кк)

где Он — оборотные активы стройки на начало планового периода, млн р.; Ок — потребность стройки в оборотных активах на конец года, млн р.; Кн, Кк — кредиторская задолженность стройки на начало и конец планового периода соответственно, млн р

Плановые накопления (Нпл) по строительным работам, выполняемым хозспособом, рассчитываются по формуле: Нпл = У*П*100

где У— планируемый объем строительно-монтажных работ в сметных ценах, млн р.; П— планируемый процент накоплений.

4) Планирование устойчивых пассивов. При составлении финансового плана в качестве финансовых ресурсов планируется прирост устойчивых пассивов. К устойчивым пассивам относятся не принадлежащие предприятию средства, но которые по условиям расчетов постоянно находятся в его обращении. К устойчивым пассивам относятся следующие средства:

• задолженность по заработной плате рабочим и служащим предприятия;

• отчисления во внебюджетные фонды, связанные с фондом оплаты труда, а также резерв предстоящих платежей по отпускам работающих;

• задолженность поставщикам по неотфактурованным поставкам, авансовым платежам клиентов.

5) Прочие доходы. В состав прочих доходов входят доходы от выпуска ценных бумаг, паевые (членские) взносы членов трудового коллектива предприятия. Доходы от выпуска ценных бумаг планируются исходя из размера подписки, а также суммы оставшихся в распоряжении предприятия ценных бумаг и предполагаемого объема их продаж. Средства, полученные от размещения облигаций, образуют заемный капитал предприятия. Средства, полученные в результате выпуска и размещения акций, образуют собственный капитал предприятия.

При планировании расходов и отчислений в финансовом плане отражаются только те расходы предприятия, которые связаны с расширением и развитием производства, удовлетворением социально-культурных и бытовых потребностей трудового коллектива, прочие расходы, финансируемые за счет прибыли и других финансовых ресурсов предприятия.

Для эффективного функционирования на принципах коммерческого расчета, проведения сбалансированной стратегии и тактики в условиях рыночной экономики предприятие должно иметь три фонда: фонд накопления; фонд потребления; резервный (страховой) фонд.Соотношение между этими фондами предприятие устанавливает самостоятельно. Однако хозяйственная практика свидетельствует, что наиболее оптимальным соотношением между ими будет следующее: фонд накопления — 60 %; фонд потребления — 40 %.

1) Капитальные вложения. составляют значительную часть инвестиций, направляемых на расширение, реконструкцию и техническое перевооружение основных фондов производственного и непроизводственного назначения. Объем и структуру капитальных вложений предприятие планирует самостоятельно.

2) Прирост собственных оборотных средств Основой для планирования инвестиций в расширение собственных оборотных средств служат расчеты по формированию оборотных средств на конец планируемого года. Сравнение полученной величины с нормативом на начало планового периода даст изменение норматива (его рост или сокращение). Норматив оборотных средств — это объем финансовых ресурсов, предназначенных для формирования неснижающихся минимальных запасов оборотных фондов и фондов обращения (сырья, материалов, топлива, готовой продукции на складе и т.д.).

3) Проценты по долгосрочным кредитам. Расходы по обслуживанию долгосрочных банковских кредитов планируются на основе договоров с кредитными учреждениями и сведений банков о возможных изменениях в размере процентной ставки и методики расчета суммы процентов.

Расчеты с бюджетом.

В финансовом плане предприятия отражаются только те платежи в бюджет, источником которых является прибыль (налог на недвижимость; налог на доходы, налог на прибыль). Все другие платежи в бюджет и внебюджетные фонды в плане отражаются за балансом «Справочно».

На основании выполненных расчетов составляются проверочные таблицы.

Назначение таблицы – определение источников финансирования по каждому направлению использования средств и сбалансирование доходов и расходов. Баланс доходов и расходов предприятия осуществляется по принципу: на покрытие расходов в первую очередь направляются собственные доходы. При этом учитывается целевое использование доходов и очередность их направления по статьям затрат. При недостатке собственных средств расходы могут покрываться кредитами банка или другими заемными ресурсами.

Этапы финансового планирования

Главные этапы финансового планирования:

- анализ инвестиционных возможностей и возможностей финансирования, которыми располагает компания;

- прогнозирование последствий текущих решений, чтобы избежать неожиданностей и понять связь между текущими и будущими решениями;

- обоснование выбранного варианта из ряда возможных решений (этот вариант и будет представлен в окончательной редакции плана);

- оценка результатов, достигнутых компанией, в сравнении с целями, установленными в финансовом плане.

На схеме представлен комплексный характер финансового планирования предприятия.

Комплексный характер финансового планирования на предприятии

Для успешного финансового планирования необходимо выполнение трех условий:

- Прогнозирование финансовых потребностей (краткосрочных и долгосрочных).

- Составление бюджетов, чтобы удовлетворить эти потребности.

- Обеспечение финансового контроля над исполнением финансовых планов.

Таким образом, схема финансового планирования имеет следующий вид:

Схема финансового планирования

Краткосрочное прогнозирование – это прогноз доходов, издержек, затрат в течение периода, меньшего года.

Долгосрочное прогнозирование – это прогноз доходов, издержек, затрат в течение периода, который больше 1 года, иногда в пределах 5-10 лет в будущем.

Главный бюджет определяет ожидаемый доход и, основанный на этих ожиданиях, рассредоточивает использование ресурсов по всей фирме. Обычно на предприятии главный бюджет включает три элемента:

- Операционный бюджет – оперативная смета доходов и расходов.

- Бюджет денежных средств.

- Капитальный бюджет.

В рамках финансового контроля фактически имевшие место доходы, расходы и остатки финансовых ресурсов сравниваются с плановыми показателями.

При этом финансовое планирование опирается на результаты оценки финансового состояния. Оценка финансового состояния предприятия является одним из направлений финансового анализа, который отвечает за изучение основных параметров и коэффициентов, дающих объективную оценку финансового состояния предприятия.

Цель оценки финансового состояния конкретных хозяйствующих субъектов любой формы собственности – подготовить информацию для принятия управленческих решений.

Оценка финансового состояния предприятия проводится за определенный период, обычно период включает в себя 2-3 последних года. По результатам оценки финансового состояния делаются определенные выводы и предлагаются основные направления или конкретные мероприятия, которые позволят улучшить финансовое состояние предприятия в будущем. Результаты оценки финансового состояния необходимы для осуществления последующего финансового планирования.

Также следует отметить, что процесс финансового планирования тесно связан с остальными подсистемами предприятия: маркетинговой, производственной, сбытовой и т.д. Это обусловлено тем, что никакие финансовые планы не обретут практическую ценность до тех пор, пока не проработаны производственные и маркетинговые решения. В противном случае, цели финансового планирования будут нереальны, если недостижимы поставленные маркетинговые, производственные, сбытовые задачи. Также цели финансового планирования могут быть неприемлемы, если условия достижения целевых финансовых показателей невыгодны для предприятия в долгосрочном периоде.

В каких областях применяют БДР?

Как инструмент управления (менеджмента), бюджет доходов и расходов имеет следующие области применения:

краткосрочное планирование. Оценка рисков и потенциальных возможностей (в т.ч. SWOT анализ) менеджментом при составлении бюджета;

контроль. На основании данных бюджета доходов и расходов могут устанавливаться лимиты для расходования средств и последующего контроля их непревышения;

мониторинг и ретроспективный анализ. Бюджет доходов и расходов служит эталоном для сравнения и своевременного реагирования на отклонения от принятой стратегии (плана). Является сигналом для принятия оперативных решений при существенных отклонениях факта от плана, в том числе корректирующие решения по ценообразованию: сокращение расходов и т.п. При ретроспективном анализе отклонений факта от плана выявляются неэффективные решения / процессы и выполняются управленческие действия по их устранению

коммуникация и координация. Формальный канал коммуникации между различными уровнями организационной структуры: как в рамках формирования бюджета (на этапе обсуждения, обоснования бюджетных показателей), так и в рамках контроля исполнения бюджета. Координация работы различных подразделений / бизнес-блоков компании осуществляется благодаря возможности выделить вклад каждого отдельного элемента управленческой организационной структуры (центра ответственности) в общий плановый финансовый результат;

оценка и мотивация. Разработка КПЭ (ключевых показателей эффективности) для менеджмента и привязка бонусных схем к плановым показателям.

Wikimedia Foundation . 2010 .

- Бюджет движения денежных средств

- Бюджетирование, ориентированное на результат

Полезное

Смотреть что такое «Бюджет доходов и расходов» в других словарях:

баланс доходов и расходов — 1. Финансовый план предприятия. Является основной организацией финансовых отношений, формирования и использования денежных доходов и фондов денежных средств. 2. Финансовый баланс, в разделах которого указаны источники и величины доходов и… … Справочник технического переводчика

БАЛАНС ДОХОДОВ И РАСХОДОВ — финансовый баланс, в разделах которого указаны источники и величины доходов и расходов в течение определенного периода времени и установлено их соответствие или превышение одной из частей баланса над другой. Если расходы превышают доходы, баланс… … Экономический словарь

БАЛАНС ДОХОДОВ И РАСХОДОВ — 1. финансовый план предприятия. Является основной организацией финансовых отношений, формирования и использования денежных доходов и фондов денежных средств; 2. финансовый баланс, в разделах которого указаны источники и величины доходов и… … Большой бухгалтерский словарь

БАЛАНС ДОХОДОВ И РАСХОДОВ — финансовый баланс, в разделах которого указаны источники и величины доходов и расходов в течение определенного периода времени, и установлено их соответствие или превышение одной из частей баланса над другой. Если расходы превышают доходы, баланс … Энциклопедический словарь экономики и права

баланс доходов и расходов — финансовый баланс, в разделах которого указаны источники и величины доходов и расходов в течение определенного периода времени и установлено их соответствие или превышение одной из частей баланса над другой. Балансы доходов и расходов… … Словарь экономических терминов

СМЕТА ДОХОДОВ И РАСХОДОВ — (англ. income and expenditure budget) – документ, на основе которого производится финансирование бюджетного учреждения и отдельных населенных пунктов, не являющихся муниципальными образованиями. С.д. и р. бюдж. учр ния составляется в соответствии … Финансово-кредитный энциклопедический словарь

БАЛАНС ДОХОДОВ И РАСХОДОВ — – финансовый результат деятельности промышленного предприятия, оцененный в денежной форме на основе системы технико экономических показателей. Состоит из нескольких разделов: в первом фиксируются доходы, включающие прибыль от производства и… … Краткий словарь экономиста

БАЛАНС ДОХОДОВ И РАСХОДОВ — – финансовый план предприятия, треста, главка, министерства. Б. д. и р. показывает валовые обороты хозяйства за год (квартал), финансовые результаты (прибыль) предстоящего периода при условии выполнения количественных и качественных показателей… … Советский юридический словарь

Баланс доходов и расходов предприятия — форма финансового плана социалистического предприятия, завершающая часть техпромфинплана, в которой выражаются в денежной форме результаты хозяйственной и финансовой деятельности, платежи в государственный бюджет и ассигнования из… … Большая советская энциклопедия

Баланс доходов и расходов предприятия — финансово экономический документ, самостоятельно разрабатываемый предприятием на год или квартал с целью обеспечить сбалансированность и согласованность движения материальных и финансовых ресурсов, производственное и социальное развитие… … Финансовый словарь