Cчет 69 в бухгалтерском учете характеристика субсчета проводки

Проводки по счету 69 — Расчеты по социальному страхованию и обеспечению

Бухгалтерский счет учета 69 используется для отражения обобщенной информации о суммах страховых взносов, которые выплачивает организация-работодатель с заработной платы сотрудников. Об особенностях организации учета операций со страховыми взносами, а также о типовых проводках по счету 69 мы поговорим в нашей статье.

Характеристика счета 69

Особенность регистра в том, что основной поток кредитовых оборотов формируется расчетным путем, исходя из образованного за месяц фонда оплаты физическим лицам за выполнение трудовых обязанностей. Исключением является получение денег от Фонд социального страхования в случае превышения расходов (больничные листы, пособия) над начислением. По дебету счет 69 фиксирует проводки только на основании подтверждающих документов:

- Банковские выписки;

- Квитанции Сбербанка – оплата наличными;

- Больничные листы;

- Письма, копии платежных поручений контрагентов – при уплате взносов третьими лицами.

Определить, 69 счет – активный или пассивный, помогает рассмотрение начального и конечного сальдо. Так как сущность регистра – контроль расчетов с бюджетом и ФСС, то в любой период возникает переплата или задолженность. То есть остаток может принимать кредитовое или дебетовое значение, а это признак активно-пассивного счета. Счет 69 в балансе предприятия отражается в развернутом виде (ПБУ 4/99 п. 34):

- Строка 1260 в активе – Прочие оборотные активы;

- Графа 1550 – Прочие обязательства.

Социальная защита населения, показатели по которой учитывает счет 69, в России образуется из трех составляющих – пенсионное обеспечение, страхование медицинское и социальное. Учет операций ведется отдельно по каждой категории страхования.

Нормативная база и аналитический анализ

Для каждого вида отчислений сверка взаимных расчетов проходит под строгим контролем уполномоченных органов. Процедура проводится в соответствии с тем, на расчетный счет какого ВНФ будут проводится отчисления и видом совершаемого платежа. Данные, указанные по счету, должны полностью совпадать со сведениями из справки, выданной органами ИФНС.

Правила применения счета 69 для учета сведений о расчетах между предприятием, налоговым органом и внебюджетными фондами регламентируются Планом счетов, Приказом Минфина РФ №94 от 31.10.2000, ФЗ №243 и прочими законодательными актами.

Субсчета

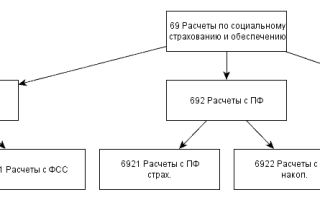

План счетов рекомендует открывать к данному счету три субсчета:

- 69/1 “Расчеты по социальному страхованию”

- 69/2 “Расчеты по пенсионному обеспечению”

- 69/3 “Расчеты по обязательному медицинскому страхованию”.

На каждом из них фиксируются суммы в отдельный тип фонда страхования. Помимо этого, организации также обязаны делать перечисления в фонд по травматизму.

Для учета этих сумм можно открыть еще один субсчет 69/4 «Расчеты по взносам на травматизм», либо разбить субсчет 69/1 на два отдельных подсчета:

- 69/1/1 — Расчеты по взносам на соцстрахование;

- 69/1/2 — Расчеты по взносам на травматизм.

Также за несвоевременную либо неполную уплату взносов контролирующий орган может начислять штрафы или пени. Данные суммы рекомендуется учитывать на отдельных субсчетах, открытых к каждому виду перечислений в соцфонды.

Корреспонденция

С дебетом 76 счета могут корреспондировать:

- С перечнем раздела «Затраты на производство»;

- Счетами 44, 41, 45, 43 с классом «Готовая продукция и товары»;

- С финансовыми счетами 52, 50, 58, 51, 55;

- С расчетными счетами: 60, 67, 66, 62, 73, 70, 71, 76, 79;

- Счета 99, 91, 90 и 97,86.

- Дт76 Кт20 – Понижение размеров незавершенного основного производства за средства дебиторов и кредиторов. К примеру, начислен долг страховой организацией в связи с ЧП.

- Дт76 Кт28 – Убытки от случаев брака, внесены на счет о расчетах с кредиторами и дебиторами.

- Дт76 Кт60 — Задолженность перед поставщиком получена, согласно бумагам, которые подтверждают согласие на перевод средств.

- Дт76 Кт50 – Произведена оплата денежных средств кредиторам наличными денежными средствами через кассу.

- Дт76 Кт68 НДС – Обнаружена задолженность в пользу бюджета (НДС) в момент установления размера выручки к налогообложению.

- Дт76 Кт26 – Общехозяйственные затраты компенсированы за счет дебиторов и кредиторов.

- Дт76 Кт43 — Учтены затраты дебиторов и кредиторов за готовую продукцию.

- Дт76 Кт29 – Размер незавершенного производства понижен за счет переведенных финансовых средств предприятию от дебиторов.

Кредит 76 счета корреспондирует:

- С расчетными счетами (за исключением 68, 69, 75, 77);

- Разделом «Затраты на производство»;

- Категорией «Готовая продукция и товары»;

- Со счетами 52, 50, 51, 44, 55, 41, 57, 45 и 58;

- Со счетами по денежным операциям 91, 97, 94, 96 и 99.

- Дт01 Кт76 – Списаны купленные основные средства в счет кредиторской задолженности.

- Дт03 Кт76 – Произведен возврат лизинговых объектов на учет организации.

- Дт10 Кт76 – Списаны расходные материалы в разделе кредиторской задолженности.

- Дт51 Кт76 – Поступили денежные средства от контрагента на расчетный счет.

- Дт62 Кт76 – Поступления от контрагентов в счет долга.

- Дт25 Кт76 – Долги от различных контрагентов по общепроизводственным расходам.

- Дт76 Кт76 – Зафиксирована текущая КЗ по лизингу в счет понижения долгосрочных задолженностей.

ГЛАВБУХ-ИНФО

Пятница

08 октября 2021 г.

| МРОТ: Учетная ставка ЦБ: | 12792 руб. 5,5% |

- Главная

- О проекте

- Услуги

- Контакты

- Реклама на сайте

- Форум

Типовые бланки

- Бухгалтерские

- Кадровые

- Юридические

- Статистические

- Экономические

- Должностные инструкции

Полезности

- Изменения с 2021 года

- Изменения с 2020 года

- Изменения с 2019 года

- Изменения с 2018 года

- Программные продукты

- Подборка статей

- Вопросы и ответы

- Производственный календарь

- ПБУ

- Справочно

- Законодательные документы

- Экономический словарь

- Корреспонденция счетов

- Телефонные коды

- МСФО

- Аудит

- Записи в трудовой книжке

- Для г. Белгорода

- Информация по 1С

- Новости

- Финансовые коэффициенты

- Справочники

- История бухучета

Бухгалтерский учет

- Основные средства

- Нематериальные активы

- Товарно-материальные ценности

- Затраты на производтво

- Денежные средства

- Расчеты с персоналом

- Расчеты с бюджетом

- Готовая продукция

- Финансовые результаты

- Капитал и резервы

- Учетная политика

- Учет и оплата труда

Налоговый учет

- НДС

- ЕСХН

- УСНО

- ЕНВД

- НДФЛ

- Страховые взносы

- Взносы в ФСС

- Налог на имущество

- Водный налог

- Земельный налог

- Транспортный налог

- Налог на прибыль

- Налог на игорный бизнес

- Акцизы

- Налог на пользование полезными ископаемыми

- Патентная система налогообложения

Управленческий учет

- Проблемы организации управленческого учета на предприятиях

- Сущность и назначение управленческого учета

- Затраты, формирующие себестоимость продукции, работ, услуг

- Системы учета затрат и калькулирования себестоимости

- Анализ и принятие краткосрочных управленческих решений

- Анализ и принятие долгосрочных инвестиционных решений

- Планирование и бюджетирование

Классификаторы

- ОКСМ

- ОКВЭД [1.1]

- ОКВЭД [2]

- ОКВ

- ОКДП

- ОКЕИ

- ОКФС

- ОКОПФ

- ОКУН

- ОКОФ

- ИНКОТЕРМС

- ОКИН

- ОКЭР

- КСД

- ОКСО

Разработка сайта:

Главный редактор:

| Счет 69 «Расчеты по социальному страхованию и обеспечению» |

Счет 69 «Расчеты по социальному страхованию и обеспечению» предназначен для обобщения информации о расчетах по социальному страхованию, пенсионному обеспечению и обязательному медицинскому страхованию работников организации. К счету 69 «Расчеты по социальному страхованию и обеспечению» могут быть открыты субсчета: 69-1 «Расчеты по социальному страхованию», 69-2 «Расчеты по пенсионному обеспечению», 69-3 «Расчеты по обязательному медицинскому страхованию». На субсчете 69-1 «Расчеты по социальному страхованию» учитываются расчеты по социальному страхованию работников организации. На субсчете 69-2 «Расчеты по пенсионному обеспечению» учитываются расчеты по пенсионному обеспечению работников организации. На субсчете 69-3 «Расчеты по обязательному медицинскому страхованию» учитываются расчеты по обязательному медицинскому страхованию работников организации. При наличии у организации расчетов по другим видам социального страхования и обеспечения к счету 69 «Расчеты по социальному страхованию и обеспечению» могут открываться дополнительные субсчета». Счет 69 «Расчеты по социальному страхованию и обеспечению» кредитуется на суммы платежей на социальное страхование и обеспечение работников, а также обязательное медицинское страхование их, подлежащие перечислению в соответствующие фонды. При этом записи производятся в корреспонденции со: счетами, на которых отражено начисление оплаты труда, — в части отчислений, производимых за счет организации; счетом 70 «Расчеты с персоналом по оплате труда» — в части отчислений, производимых за счет работников организации. Кроме того, по кредиту счета 69 «Расчеты по социальному страхованию и обеспечению» в корреспонденции со счетом прибылей и убытков или расчетов с работниками по прочим операциям (в части расчетов с виновными лицами) отражается начисленная сумма пеней за несвоевременный взнос платежей, а в корреспонденции со счетом 51 «Расчетные счета» — суммы, полученные в случаях превышения соответствующих расходов над платежами. По дебету счета 69 «Расчеты по социальному страхованию и обеспечению» отражаются перечисленные суммы платежей, а также суммы, выплачиваемые за счет платежей на социальное страхование, пенсионное обеспечение, обязательное медицинское страхование. Проводки по счету 69Ошибки при составлении контировок приводят к несоответствию показателей бухгалтерского баланса. В качестве примера рассмотрим корреспонденцию счетов по возможным хозяйственным операциям предприятия. Необходимо четко различать дебетуемые счета при начислении социальных выплат. Для работников основного производства может быть использован только счет 20. Заработная плата администрации и, соответственно, социальные начисления отражаются по счету 26. Счет 69 в бухгалтерском учете подвергается тщательным проверкам налоговой службы и является одним из основных показателей финансовой ситуации на предприятии.  Похожие публикации detector Для любых предложений по сайту: lingwish@cp9.ru |