Основные средства в бухгалтерском учете что к ним относится

Как рассчитать основные средства предприятия?

Привет на связи Василий Жданов в статье рассмотрим расчет основных средств (фондов) предприятия. Объекты основных фондов в любом предприятии являются главными активами, в течение длительного срока приносящими владельцу экономическую выгоду. А потому такое имущество требует ведения тщательного бухгалтерского учета. Основные средства в балансе предприятия отражаются в строке 1150, при этом формирование данных производится с принятием во внимание некоторых особенностей.

Бухгалтерский учет оценки и переоценки основных средств

Бухучет оценки основных средств проводится по трем видам стоимости: первоначальной, остаточной и восстановительной.

Первоначальная стоимость определяется по сумме фактических затрат на приобретение, постройку и производство основного средства, за исключением налога на добавленную стоимость и других возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации).

Остаточная стоимость основных средств рассматривается, как первоначальная стоимость, отраженная в балансе, за вычетом износа в денежном выражении.

Восстановительная стоимость – стоимость основных средств по рыночным ценам, действующим на определенную дату. Она обычно используется при переоценке либо при расчете цены выкупа при долгосрочной аренде (лизинге) и определяется независимыми экспертами (оценщиками).

Бухгалтерский учет переоценки основных средств допускается в случаях дооборудования, достройки, реконструкции и частичного удаления существующих объектов. Организация имеет право не чаще одного раза в год (на начало отчетного периода) проводить переоценку основных средств по восстановительной стоимости при помощи индексации либо прямого пересчета по документально подтвержденным рыночным ценам. Если при этом возникают разницы, их следует относить к добавочному капиталу.

ОС в налоговом учете

Вся информация о том, какие разновидности имущества можно отнести к категории Основных средств с точки зрения расчета налога на прибыль можно найти в пункте 1 статьи 257 НК.

С этой точки зрения к основным средствам мы можем отнести те категории имущества, которые соответствуют следующим условиям:

- Применяются как средства труда при производстве или продаже товаров (при оказании услуг), а также в целях управления;

- Первоначальная стоимость актива более 100 тысяч рублей.

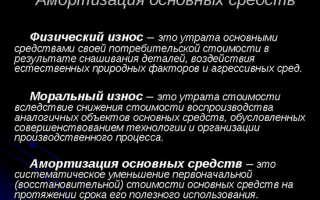

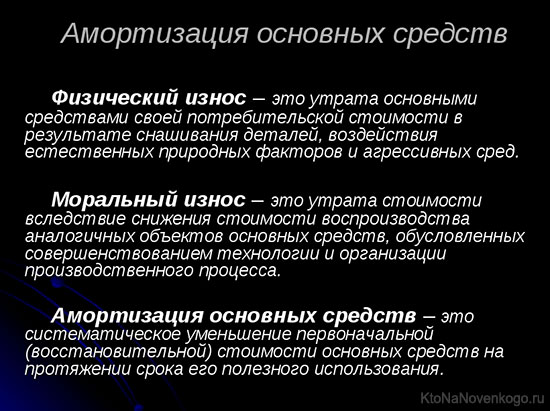

Амортизация основных средств

Рассчитывается амортизация основных средств исходя из первоначальной стоимости ОС, то есть по фактическим затратам организации на приобретение, сооружение и изготовление данного объекта, за исключением уплаченного по нему налога на добавленную стоимость.

В данной связи имеет значение срок полезного использования объекта ОС. Его компания может определить самостоятельно исходя их ожидаемого срока использования объекта, его планируемого физического износа, зависящего от условий эксплуатации, а также нормативно-правовых и других ограничений в его использовании (например, срок аренды).

Амортизацию в бухгалтерском учете можно начислять одним из четырех способов: линейным, уменьшаемого остатка, списания стоимости по сумме чисел лет срока полезного использования и списания стоимости пропорционально объему продукции (работ).

Производственно-экономические группы основных средств

[goo_mid] Сама по себе группировка ОС на общие правила ведения учета не влияет. Но, какие-либо бухгалтерские проводки, связанные с отражением операций по начислению амортизации, списанию затрат на обслуживание, ремонт, реконструкцию ОС такое разделение учитывают в обязательном порядке. Основные средства могут выделяться в различные группы со следующими признаками:

- Привязка к производственным процессам. На основании этого признака выделяют активные и пассивные основные средства. Активные ОС используются непосредственно в процессе производства товаров, работ и услуг. Пассивные служат основой обеспечения условий производства, но в самом производственном процессе не используются.

- Отраслевая принадлежность. По принадлежности к отрасли выделяют основные средства строительства, промышленности, торговли и других отраслей. Такая классификация ОС особо важна для крупных компаний с обширным кругом деятельности.

- Внутрихозяйственное назначение. В зависимости от того, задействованы ОС в основной деятельности предприятия или нет, их разделяют на производственные и непроизводственные. Как правило, к непроизводственным относят в первую очередь ОС, используемые в социальной сфере предприятия.

- Организационно-правовое оформление собственности на объекты. По этому критерию выделяют: собственные ОС (находящиеся в собственности); ОС в хозведении или оперативном управлении; арендованные ОС: ОС в безвозмездном пользовании; ОС в доверительном управлении.

- Характер использования. Предусматривает следующее разделение основных средств: эксплуатируемые; на консервации (резервные); выведенные в ремонт; находящиеся на реконструкции; выведенные из эксплуатации.

Эффективность использования основных средств

Проблема повышения эффективности использования основных средств и производственных мощностей предприятий занимает центральное место в период перехода к рыночным отношениям. От решения этой проблемы зависит место предприятия в промышленном производстве, его финансовое состояние, конкурентоспособность на рынке.

Основным показателем эффективности использования основных фондов является показатель фондоотдачи. Эффективность использования основных средств измеряется в том числе величиной прибыли на рубль вложений в основные средства.

Имея ясное представление о роли основных средств в производственном процессе, факторах, влияющих на использование основных средств, можно выявить методы, направления, при помощи которых повышается эффективность использования основных средств и производственных мощностей предприятия, обеспечивающая снижение издержек производства и рост производительности труда.

Амортизация основных средств

Логично, что изношенное оборудование теряет свою производительность, и в определенный момент требует замены. Для этого нужны определенные финансовые вложения. В бухучете есть специальный термин – амортизация ОС.

Суть амортизации в том, что стоимость изнашиваемых основных средств постепенно (по частям) переносится на себестоимость продукции (услуги).

Эти денежные средства называются амортизационными отчислениями (АО), из которых формируется амортизационный фонд. Деньги амортизационного фонда аккумулируются лишь на бумаге, реальные денежные средства находятся в обороте, и изымаются из него при необходимости модернизировать старое оборудование или купить новое.

Как рассчитываются количественные показатели амортизации ОС?

Разработаны нормативные таблицы, в которых указано, на сколько процентов за определенный период изнашивается та или иная подгруппа ОС, и каков нормативный срок службы конкретной подгруппы ОС.

Формула АО: начальная стоимость определенного объекта ОС делится на нормативный срок его эксплуатации. Это базовые амортизационные отчисления. При расчете реальных АО учитывается коэффициент инфляции.

В этой статье мы затронули основные аспекты темы «Основные средства предприятия». Надеюсь, что приведенная информация будет вам полезна.

Удачи вам! До скорых встреч на страницах блога KtoNaNovenkogo.ru

Эта статья относится к рубрикам:

Комментарии и отзывы (1)

Если предприятие продаст основные средства после длительной эксплуатации, то полученный доход будет облагаться налогом или нет?