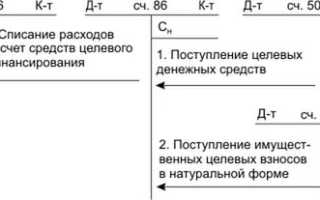

План счетов Счет 86 Целевое финансирование Описание бухгалтерские проводки

Важным аспектом учёта данных денежных средств является грамотное определение их цели и назначения в соответствии с договором.

Источники финансирования мероприятий (средства целевого назначения) отражаются по кредиту 86 счёта бухгалтерского учёта, а само использование их – по дебету:

Субвенции — это средства из бюджета, которые предоставляются на условии долевого финансирования целевых расходов юридическому (с целью уменьшения производственных издержек) или физическому лицу, либо бюджету другого уровня БС РФ.

Аналитический учёт целевых средств ведётся по их назначению и источникам поступления.

Внимание! Запрещено использование средств целевого назначения на другие цели.

Для подробного рассмотрения различных операция с использованием целевых поступлений используем наглядные примера типовых ситуаций.

Получение государственных субвенций

АО “Министр” ведет свою деятельность в сфере строительства объектов недвижимости. В марте 2016 “Министра” принял участие в тендере на получение государственных субвенций для их последующего использования для строительства жилья социального назначения. Сумма государственной помощи – 3.478.000 руб.

В апреле 2016 по факту окончания тендера АО “Министр” признан победителем, в связи с чем на расчетный счет организации зачислены средства в сумме 3.478.000 руб. Кроме того, в виде государственной помощи “Министром” были получены строительные материалы, стоимость которых составила 1.714.200 руб.

Полученные государственные субвенции были учтены “Министром” таким образом:

| Дебет | Кредит | Описание операции | Сумма | Документ-основание |

| 76 Средства целевого финансирования | 86 | Отражена сумма средств, начисленных в качестве государственных субвенций (3.478.000 руб. + 1.714.200 руб.) | 5.192.200 руб. | Договор целевого финансирования |

| 51 | 76 Средства целевого финансирования | Учтены средства, полученные “Министром” в качестве государственной целевой программы | 3.478.000 руб. | Банковская выписка |

| 10 | 76 Средства целевого финансирования | Учтены материалы, полученные “Министром” для использования в строительстве социального жилья | 1.714.200 руб.) | Банковская выписка |

Возмещение государством недополученных доходов

В рамках государственной программы, АО “Столовая №1” предоставляет социальные продуктовые пойки льготным категориям населения. Стоимость пайков, выданные “Столовой №1” в ноябре 2015, составляет 412.850 руб. Данная сумма полностью компенсируется из государственного бюджета.

Бухгалтер “Столовой №1” оформил в учете такие записи:

| Дебет | Кредит | Описание операции | Сумма | Документ-основание |

| 51 | 76 Средства целевого финансирования | Зачислены средства из бюджета в рамках государственной программы помощи социальным категориям граждан. | 412.850 руб. | Банковская выписка |

| 76 Средства целевого финансирования | 90.1 | Отражена компенсация выручки, недополученной “Столовой №1” в связи с выдачей продуктовых пайков | 412.850 руб. | Договор |

Вложение целевых поступлений во внеоборотные активы

АО “Прогресс” занимается производством медицинского оборудования. Между АО “Прогресс” и благотворительной организацией “Меценат” заключен договор, согласно которого:

- “Прогресс” получает от “Мецената” средства в сумме 1.953.500 руб.;

- средства должны быть использованы на приобретение усовершенствованной конвейерной линии, которая позволит увеличить объемы производства медицинского оборудования.

В сентябре 2015 средства от “Мецената” были получены, конвейерная линия приобретена и введена в эксплуатацию:

- стоимость конвейерной линии – 1.953.500 руб.;

- срок полезного использования – 12 лет;

- сумма ежемесячной амортизации – 12.522 руб. (1.953.500 руб. / 13 лет / 12 мес.).

Получение средств от “Мецената”, приобретение и ввод в эксплуатацию конвейерной линии были оформлены в учете “Прогресса” такими записями:

| Дебет | Кредит | Описание операции | Сумма | Документ-основание |

| 76 Средства целевого финансирования | 86 | Отражена сумма начисленных средств в счет получения по договору с БО “Меценат” | 1.953.500 руб. | Договор |

| 51 | 76 Средства целевого финансирования | Учтены полученные от БО “Меценат” целевые средства | 1.953.500 руб. | Банковская выписка |

| 08 | 60 | Отражено поступление приобретенного конвейера | 1.953.500 руб. | Товарная накладная |

| 01 | 08 | Проведена операция по введению конвейера в эксплуатацию | 1.953.500 руб. | Акт ввода в эксплуатацию ОС |

| 86 | 98 | Отражено целевое использование средств, полученных от БО “Меценат” | 1.953.500 руб. | Договор, Товарная накладная, Акт ввода в эксплуатацию ОС |

| 20 | 02 | Учтена сумма ежемесячно начисляемой амортизации на конвейер | 12.522 руб. | Амортизационная ведомость |

| 98 | 91.1 | Учтены прочие доходы от суммы доходов будущих периодов (в размере начисляемой амортизации) | 12.522 руб. | Амортизационная ведомость |

Использование целевых средств на текущие нужды

АО “Консул” по договору целевого финансирования перечислены средства в пользу ООО “Зоопарк” в сумме 642.300 руб. Средства предоставлены для проведения ремонта вольеров для животных. На полученные от “Консула” средства “Зоопарк” приобрел материалы, необходимые для проведения ремонта вольеров. Непосредственно ремонт осуществлен собственными милами сотрудников “Зоопарка”.

В учете “Зоопарка” сделаны записи таких операций:

Когда используют данный счет

Счет 86 в бухгалтерии предназначается в целях обобщения сведений, связанных с движением средств. Он нужен для проведения целевых мероприятий по суммам, которые поступили от прочих организаций, лиц, федерального бюджета.

Счет 86 в бухгалтерии предназначается в целях обобщения сведений, связанных с движением средств. Он нужен для проведения целевых мероприятий по суммам, которые поступили от прочих организаций, лиц, федерального бюджета.

Денежные ресурсы целевого характера, которые были приобретены в форме источников финансирования, находят свое отражение по Кт 86. Корреспонденцию этому направлению составляет Дт 76, в котором отражаются расчетные сделки с кредиторами и дебиторами.

Проведя аналитические мероприятия, можно заметить, что в практической сфере эта строка может корреспондировать по дебету со следующими счетами:

- 20 – основная производственная часть;

- 26 – расходные направления общехозяйственного значения;

- 83 – добавочный капитал;

- 98 – будущие доходные поступления.

По кредиту данный счет может использоваться совместно со следующими направлениями:

- 07 – материалы с оборудованием к установке;

- 08 – вклады в средства вне оборота;

- 10 – материалы;

- 11 – животные на откорме;

- 20 – основное производство;

- 41 – товарные позиции;

- 50 – касса;

- 51 – счета расчетного значения;

- 55 – спец. счета в банковских структурах;

- 76 – расчеты по дебиторским и кредиторским задолженностям.

Примеры применения счета 86 в организации

В реальности проводки по счету 86 будут зависеть от вида деятельности организации — коммерческая (с извлечением прибыли) или некоммерческая. Рассмотрим учет целевого финансирования на конкретных примерах.

Пример:

АО «Мир» получило от ООО «Заря» денежные средства для закупки строительной техники на сумму 250 000 руб. Также в рамках договора компании передаются строительные материалы на сумму 45 000 руб.

- Дт 76 Кт 86 — 295 000 руб. — начислены денежные средства в рамках ЦФ.

- Дт 51 Кт 76 — 250 000 руб. — оприходованы денежные средства на расчетный счет.

- Дт 10 Кт 76 — 45 000 руб. — получены строительные материалы по договору ЦФ.

Порядок списания с баланса средств ЦФ будет зависеть от конечной цели их выделения. Если это коммерческая компания , то дальнейшие проводки (после оприходования техники и ввода ее в эксплуатацию) будут такими:

- Дт 86 Кт 98 — 250 000 руб. — средства ЦФ учтены в качестве будущих доходов.

При начислении ежемесячной амортизации будут формироваться такие проводки:

- Дт 20 Кт 02 — 1 000 руб. — начислена амортизация на строительную технику.

Подробнее о начислении амортизации в бухгалтерском учете прочитайте в статье «Проводки Дт 02 и Кт 02,01 (нюансы)».

- Дт 98 Кт 91-1 — 1 000 руб. — средства ЦФ отражены в прочих доходах и расходах организации.

В некоммерческой организации проводки будут отличаться. При переводе купленной техники на счет 01 «Основные средства» в учете появится запись:

- Дт 86 Кт 83 — средства ЦФ, потраченные на покупку основного средства, учтены на балансе в составе добавочного капитала.

Согласно п. 17 ПБУ 6/01 некоммерческие организации НЕ начисляют амортизацию. В бухгалтерском учете на забалансовом счете накапливается износ, рассчитанный линейным методом.

ВНИМАНИЕ! С 01.01.2022 года ПБУ 6/01 утратит силу в связи с введением ФСБУ 6/2020 «Основные средства». Новый стандарт можно начать применять и раньше.

Какие нововведения ФСБУ 6/2020 учесть при составлении учетной политики, подробно разъяснили эксперты КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный демо-доступ бесплатно.

Теперь правильно спишем полученные строительные материалы.

В коммерческой организации это будут такие проводки:

- Дт 20 Кт 10 — 45 000 руб. — полученные стройматериалы списаны на расходы.

Подробнее про учет материалов смотрите в статье «Проводки дебет 10 и кредит 10, 60, 91 (нюансы)»

- Дт 86 Кт 98 — 45 000 руб. — средства ЦФ учтены на балансе в составе будущих доходов.

- Дт 98 Кт 91-1 — 45 000 руб. — средства ЦФ отражены в составе прочих доходов и расходов компании.

В некоммерческой организации материалы будут списаны сразу со счета 86:

- Дт 86 Кт 20 — списаны средства ЦФ, потраченные на закупку материалов.

Счет 86 в балансе

Ответ на вопрос, счет 86 активный или пассивный, зависит от заранее оговоренных условий предмета финансирования. План счетов 86 счет рассматривает как активно-пассивный. Хотя чаще всего сальдо записи носит кредитовый характер. В случае же перерасхода выделенных средств счет может иметь и дебетовое сальдо.

Неизрасходованные средства 86 счет в бухгалтерском балансе отразит в пассивной части по строкам 1450 и 1550. При перерасходе выделенных средств целевой направленности используется строка актива 1190, куда относят прочие внеоборотные активы.

Записи по движению поступивших сумм зависят от характера деятельности экономического субъекта.

Счет 86 «Целевое финансирование» проводки (пример записей коммерческой организации):

- Дт 76 ― Кт 86 ―возникло соглашение о необходимости использования активов целевой направленности;

- Дт 10, 50, 51 ― Кт 76 ― в качестве целевого учета оприходованы материалы, денежные ресурсы и прочие активы;

- Кт 20, 26 ― Кт 10 ―в составе прочих расходов учтены поступившие материалы.

Полученные из бюджета средства могут сразу же учитываться на счетах с появлением соответствующих записей, например:

- Дт 50, 51 ― Кт 86 ― зачислена денежная помощь.

Бухгалтерский и налоговый учет субсидий на дезинфекцию и профилактику коронавируса

Правила формирования в бухгалтерском учете информации о получении и использовании государственной помощи, предоставляемой коммерческим организациям (кроме кредитных), установлены ПБУ 13/2000 «Учет государственной помощи» (утв. приказом Минфина России от 16.10.2000 № 92н). Для учета целевого финансирования, бюджетных средств и иных аналогичных средств предназначен счет 86 «Целевое финансирование» (План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению, утв. приказом Минфина РФ от 31.10.2000 № 94н).

По мнению экспертов 1С, для ситуации, когда субсидии предоставляются как возмещение (компенсация) уже совершенных расходов, счет 86 можно не использовать.

Субсидия, полученная организацией на компенсацию понесенных затрат, относится на увеличение финансового результата организации и учитывается в бухгалтерском учете в составе прочих доходов организации (п. 10 ПБУ 13/2000; п. 7 ПБУ 9/99 «Доходы организации», утв. приказом Минфина России от 06.05.1999 № 32н).

Если же полученная субсидия будет использована на будущие расходы, проводить ее через счет 86 также нецелесообразно, поскольку субсидия предоставляется на любые затраты (без целевого назначения) и не предполагает никакой отчетности об использовании полученных средств.

В то же время организация по желанию может использовать счет 86 для учета полученных средств, поскольку никаких запретов на использование счета 86 в данной ситуации нет.

Затраты, на компенсацию которых получена субсидия, в бухгалтерском учете отражаются в расходах в обычном порядке.

Субсидии, полученные субъектами МСП из федерального бюджета в связи с неблагоприятной ситуацией, связанной с распространением новой коронавирусной инфекции, не учитываются в доходах для целей исчисления налога на прибыль (пп. 60 п. 1 ст. 251 НК РФ).

При этом расходы за счет субсидий, указанных в подпункте 60 пункта 1 статьи 251 НК РФ, также не учитываются в целях исчисления налога на прибыль (п. 48.26 ст. 270 НК РФ).

Обратите внимание, что подпункт 60 пункта 1 статьи 251 НК РФ и пункт 48.26 статьи 270 НК РФ введены Федеральным законом от 22.04.2020 № 121-ФЗ и распространяются на правоотношения, возникшие с 01.01.2020.

НДС по приобретенным за счет субсидии товарам (работам, услугам), в том числе основным средствам, нематериальным активам и имущественным правам можно принять к вычету в общем порядке (п. 1 ст. 2 Закона № 121-ФЗ).

При применении упрощенной системы налогообложения (УСН) ни субсидии, полученные из федерального бюджета, ни затраты, на компенсацию которых получены субсидии, в целях исчисления налога при применении УСН не учитываются (пп. 1 п. 1.1 ст. 346.15, п. 2 ст. 346.16 НК РФ).

Рабочий план счетов на 2021 год для малого бизнеса

Субъекты малого бизнеса, которые ведут упрощенный учет, могут сократить количество счетов в рабочем плане. Рекомендации по разработке рабочего плана счетов для СМП, утверждены Приказом Минфина РФ от 21.12.1998 № 64н. Они не обязательны к применению, но подсказывают, как можно обобщать информацию и несколько упрощать учет. Малому бизнесу предлагают:

- Вести учет производственных запасов на счете 10 «Материалы» и не использовать счета 07, 10, 11, 15 и 16.

- Вести учет затрат по производству и продаже на счете 20 «Основное производство» и не пользоваться счетами 20, 21, 23, 25, 26, 28, 29, 44.

- Вести учет готовой продукции и товаров на счете 41 «Товары» вместо счетов 41, 43, 45.

- Вести учет дебиторской и кредиторской задолженности на счете 76 «Расчеты с разными дебиторами и кредиторами» вместо счетов 62, 71, 73, 75, 76, 79.

- Вести учет денежных средств в банке на счете 51 «Расчетные счета» вместо счетов 51, 52, 55, 57.

- Вести учет капитала на счете 80 «Уставный капитал» вместо счетов 80, 81, 82, 83.

- Учитывать финансовые результаты на счете 99 «Прибыли и убытки» вместо счетов 90, 91, 99.

Если вы уменьшаете количество счетов, к ним желательно открыть субсчета, чтобы упростить аналитику. Например, если вы ведете учет финансовых результатов только на счете 99, то чтобы определить остаток по нему, который и будет финансовым результатом периода, надо открыть хотя бы три субсчета для заменяемых счетов. А к заменяемым счетам надо дополнительно открыть субсчета второго порядка.

На сайте Контур.Бухгалтерии вы можете бесплатно скачать рабочий план счетов бухгалтерского баланса на 2021 год.

Вы зарегистрировали организацию не больше 3 месяцев назад? Или только планируете открыть ООО? Тогда мы дарим вам 3 месяца работы в Контур.Бухгалтерии — дружелюбном онлайн-сервисе для расчета зарплаты, уплаты налогов и сдачи отчетности через интернет.