Списание брака документы отражение в бухгалтерском учете Причины брака

Брак в производстве. списание, учет, проводки

Любой предприниматель или руководитель организации стремится к тому, чтобы его продукция была соответствующего качества.

Но полностью застраховаться от брака невозможно, причем на любом этапе производства, причин этому много. Денежные утраты, понесенные вследствие выпуска бракованных изделий, необходимо подвергать учету.

Рассмотрим, как правильно проводить по бухгалтерии суммы, связанные с результатами брака на производстве.

Производственный брак: хорошую вещь так не назовут

Браком в сфере производства называют изделие или его элемент (им может быть полуфабрикат, деталь, узел), качество которого не укладывается в принятые на предприятии нормы, стандарты, техусловия, и применять который по прямому назначению невозможно или допустимо только с дополнительной корректировкой, требующей затрат.

К СВЕДЕНИЮ! Определение производственного брака, использующееся в современных правовых актах, повторяет п. 38 Основных положений по планированию, учёту и калькулированию себестоимости на промышленных предприятиях, утвержденных Госпланом СССР, Госкомцен СССР, Минфином СССР и ЦСУ СССР 20 июля 1970 года.

Что входит в финансовые потери в результате брака:

- невосполнимые затраты на себестоимость бракованного изделия (деньги за сырье, зарплаты работникам, оплата энергии на работу оборудования и т.д.);

- расходы на корректировочные действия по доведению изделия до приемлемого соответствия качеству (сюда входит и вознаграждение за труд рабочих, и средства на обслуживание оборудования);

- средства на выявление и формулировку брака (например, создание списка опечаток);

- возмещение потребителю некачественной продукции понесенных им расходов (к ним относят стоимость замены или исправления изделия, чье качество не устроило потребителя, в том числе и транспортные расходы на его доставку).

Не считаются производственным браком:

- изделия, в отношении которых на отдельно взятом предприятии действуют особые требования, отличающиеся от стандартных на аналогичную продукцию, при том что качество отвечает стандартным требованиям, но не укладывается в повышенные;

- потери, связанные с нисходящим переходом в другой сорт продукции.

Характеристика бракованных изделий

По времени определения брак разделяют на:

- внутренний – товар признан несоответствующим стандартам еще на производстве, до момента отправки на реализацию или потребителю;

- внешний – обнаруженный самим потребителем при эксплуатации или в процессе подготовки к работе.

Если изготовитель обнаружил брак еще в процессе производства, в зависимости от характера найденных несоответствий качеству можно отделить следующие формы брака:

- исправимый – подлежащий корректировке, целесообразной с точки зрения вложенных финансов;

- неисправимый – непригодный к дальнейшему использованию, изделие, испорченное бесповоротно.

ВАЖНО! Сочетание этих характеристик формирует окончательную стоимость допущенного в производстве брака.

Финансовые потери от разных типов брака

Почему может возникать брак

Причины отклонения произведенных изделий от соответствующих стандартов качества различны и относятся как к объективным, так и к чисто «человеческим».

- плохое освещение рабочих мест;

- несоблюдение температурного режима;

- нарушение уровня влажности;

- недостаточные возможности обеспечить чистоту рук, инструментов, рабочего пространства и т.д.

- недостаточная компетенция работников;

- низкий уровень практических навыков;

- безответственное отношение;

- низкая мотивация сотрудников (неразработанная система поощрений за качество и санкций за брак).

Как задокументировать производственный брак

- название изделий, оказавшихся бракованными;

- описание выявленного брака, определение типа (возможности корректировки);

- предположение или констатация причин;

- место, где был обнаружен брак;

- количество, не соответствующее качеству (в оговоренных единицах измерения);

- стоимость потерь;

- выявление ответственного лица, виновного в браке;

- вывод относительно списания либо исправления.

Акт служит основанием для подсчета окончательной суммы брака (калькуляции), в которую входят:

- суммы, подлежащие взысканию с виновных;

- невосполнимые финансовые потери;

- материальные претензии к поставщикам.

Лицо, несущее материальную ответственность, сдает оприходованные бракованные изделия на склад по требованию-накладной. В дальнейшем формулируется еще один акт – на уничтожение (списание) либо корректировку обнаруженного брака.

Бухгалтерский учет брака

Для обоснования финансовых потерь в результате брака в бухучете предусмотрен счет 28 «Брак в производстве»:

- дебет отражает траты по обнаруженному внутреннему и внешнему браку;

- кредит учитывает суммы на снижение потерь в результате брака.

Списывать производственные потери от брака принято в конце месяца по затратам данного вида производства. Для каждого вида брака проводки будут иметь различный вид.

Проводки для учета исправимого брака

Приводятся всевозможные проводки, в зависимости от конкретной ситуации брака (наличия или отсутствия виновного лица, возможности привлечения для исправления подрядчиков и пр.):

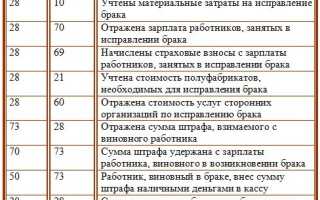

- дебет 28, кредит 10 «Основные средства» – учет материальных трат на корректировку брака;

- дебет 28, кредит 70 «Расчеты с персоналом» – отражение зарплаты сотрудников при исправлении брака;

- дебет 28, кредит 69 «Расчеты по соцстрахованию и обеспечению» – начисление страховых отчислений с этой з/п;

- дебет 28, кредит 21 «Полуфабрикаты собственного производства» – учет материалов, нужных для корректировки;

- дебет 28, кредит 60 «Расчеты с поставщиками и подрядчиками» – стоимость услуг сторонних организаций, привлеченных для исправления;

- дебет 73 «Расчеты с персоналом по прочим операциям», кредит 28 – отражение суммы материального возмещения брака с виновного работника;

- дебет 70, кредит 73 – удержание суммы возмещения из зарплаты виновного;

- дебет 50 «Касса», кредит 73 – самостоятельное внесение виновным работником суммы возмещения в кассу;

- дебет 20 «Основное производство», кредит 28 – списание потерь на себестоимость изделий.

Как списать исправимый собственный брак с помощью 28 счета

Расходы, связанные со внутренним исправимым браком, относятся на себестоимость продукции и включают:

- сырье и материалы, израсходованных на исправление брака;

- заработная плата работников, задействованных в исправлении брака, и ЕСН на нее;

- часть общецеховых и общепроизводственных затрат, отнесенная на действия по исправлению брака;

- прочие расходы на исправление брака.

Основные проводки по 28 счету, отражающие исправление внутреннего брака:

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 28 | 10.01, 70, 69, 25 | Списаны расходы на исправление брака | 12700 | Лимитно-заборные карты, справка-расчет |

| 73.02 | 28 | Начислена сумма, взысканная с виновников брака | 200 | Справка-расчет |

| 20.01 (23) | 28 | Списаны на себестоимость расходы по исправлению брака | 12500 |

Если товара нет на складе

Для учета выявленных недостач в налоговом учете существует положение Налогового кодекса. Для отражения недостачи, не превышающей норм естественной убыли, существует пп.2п.7ст.254 НК РФ. Это положение не распространяется на недостачу или порчу при транспортировке и хранении товаров.

При взыскании недостач с виновных лиц, предусмотрен п.3ст.250 НК РФ.

Если существуют документальные подтверждения произведенных расходов, то налогоплательщик уменьшит доходы на сумму этих расходов согласно п.1ст.252 НК РФ. В качестве удостоверяющих документов служат:

- инвентарная ведомость

- акт, подтверждающий недостачу

- заключение комиссии

- объяснительная записка.

При наличии этих документов сумма недостачи учитывается полностью в составе расходов организации.

Являясь основным производственным отделением, склад влияет на работу всей компании, а также на ее конкурентоспособность. Для улучшения обслуживания клиентов необходимо провести его автоматизацию.

Автоматизация склада уменьшает время и трудозатраты на комплектацию заказов, повышает качество (исключает пересортицу, неполную комплектацию), позволяет наилучшим образом использовать складские площади, организовать и оптимизировать работу складских работников, движение товаров и документооборот, обеспечить прозрачность и управляемость цепочками поставок.

Набор инструментов системы управления складом позволит принимать правильные решения и максимально эффективно использовать ресурсы компании.

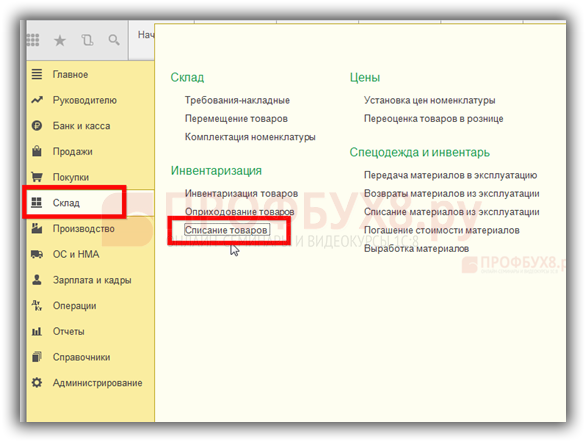

Пошаговая инструкция как сделать списание товара в 1С 8.3

Шаг 1. Ввод документа Списание товаров

Находится документ в разделе Склад – Инвентаризация – Списание товаров:

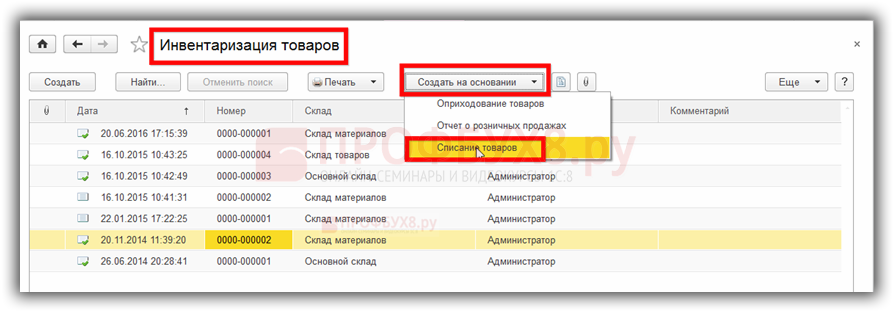

На практике для возможности списать ТМЦ, нужно выявить факт недостачи или порчи. Без проведения инвентаризации списать товары не получится, к тому же с этим не согласятся налоговые органы.

Инвентаризация осуществляется в порядке, отраженном в п.27 Приказа Минфина РФ от 29 июля 1998 г. N 34н, а также Учетной политикой организации и оформляется документом Инвентаризация товаров. В нем отражается фактическое наличие ценностей по сравнению с отраженным в учете, а далее на основе этих результатов создается либо оприходование товаров, либо списание товаров.

Более подробно о правилах проведения инвентаризации смотрите в нашем видео:

Рассмотрим каким образом создается документ Списание товаров в 1С 8.3:

- либо вводится на основании инвентаризации:

Такой способ позволит избежать часто возникающих ошибок в 1С 8.3 при указании Склада, счетов учета товара при ручном вводе пользователем данных.

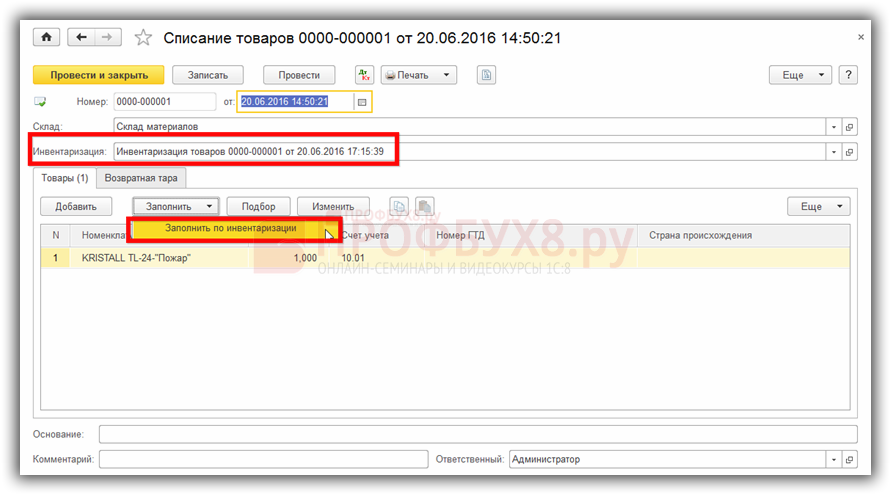

- Либо создается вручную. В таком случае нужно в поле Инвентаризация выбрать нужный документ. По кнопке Заполнить – Заполнить по инвентаризации, документ заполнится товарами, по которым выявлена недостача:

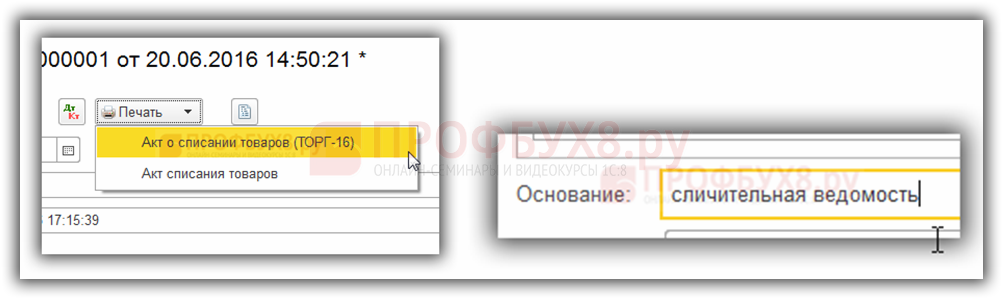

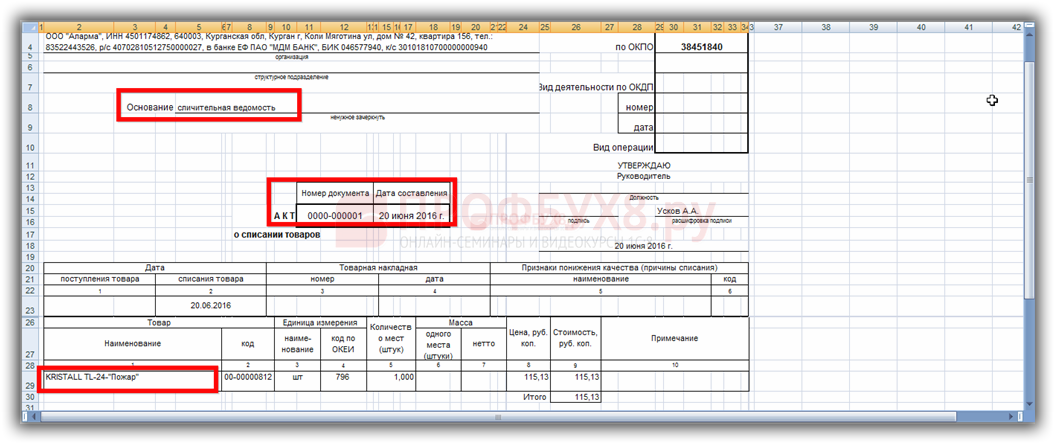

Шаг 2. Печать документа Списание товаров

После проведения документа Списание товаров в 1С 8.3 доступна печатная форма ТОРГ-16 (унифицированная форма):

Рассмотрим образец заполнения ТОРГ-16 в 1С 8.3. В документе выводятся на печать данные:

- Об организации;

- О списываемых товарах;

- Основание списания – если ввести его в поле Основание:

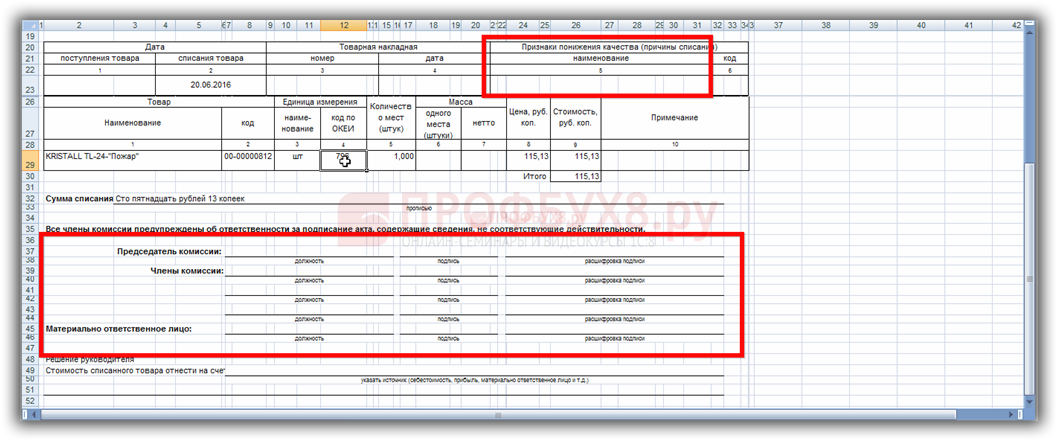

Остальные данные в 1С Бухгалтерия 3.0 (8.3) нужно заполнить в ручном режиме:

- Причину списания;

- Членов комиссии;

- Материально-ответственное лицо:

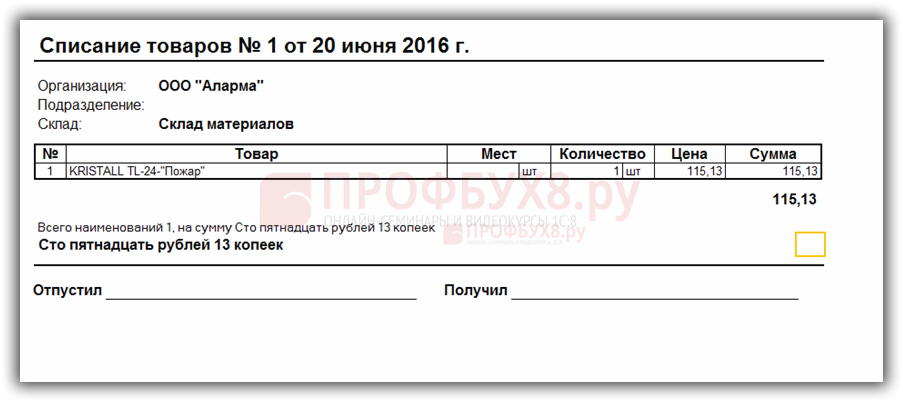

Также можно распечатать Акт о списании по форме, разработанной фирмой 1С в базе Бухгалтерия 3.0:

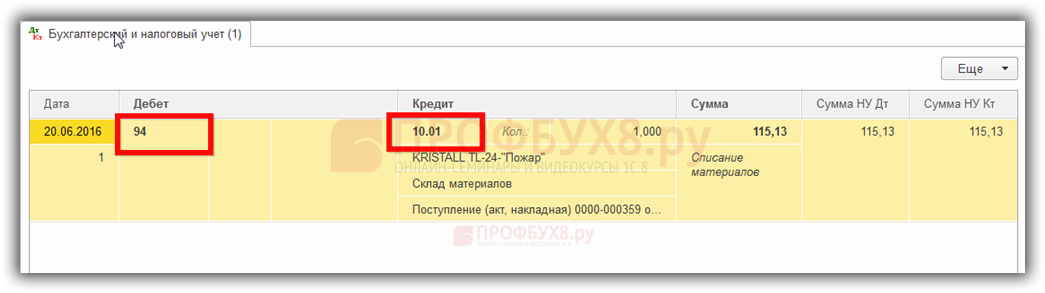

Проводки по списанию товаров

После проведения документа Списание товаров в 1С 8.3, стоимость списанных товаров со счетов, на которых учитывались ТМЦ (10,41 и т.д.) относится в дебет счета 94:

Буквально в перечне ст. 170 НК РФ отсутствует случай выбытия товаров, ТМЦ. Соответственно, напрашивается вывод, что при выбытии материальных ценностей таким способом НДС восстановлению не подлежит. Однако порой контролирующие органы на этом настаивают. Если организация придерживается такого же мнения, то в 1С Бухгалтерия 3.0 можно восстановить НДС по выбывшим ТМЦ с помощью документа Отражение начисления.

В дальнейшем списание расходов от недостач со счета 94 в 1С Бухгалтерия 8.3 не автоматизировано и производится Операцией, введенной вручную, в зависимости от ряда обстоятельств:

- Причина недостачи/порчи;

- Превышает ли выявленный размер недостачи/порчи нормы естественной убыли (устанавливаются отраслевыми министерствами и ведомствами по видам товаров и материалов);

- Установлены ли виновные в недостаче/порче лица.

Изучите особенности отражения операций по движению материалов в 1С 8.3: основные документы, счета учета, методы списания материалов в БУ и НУ на курсе по работе в 1С Бухгалтерия 8.3 ред. 3.0 в модуле Движение МПЗ.

Списание образцов товара

Списание даже небольших партий товара — образцов — также необходимо оформлять. Если образцы передаются безвозмездно агентам по продажам, партнерам или выставляются на полках, бухгалтер должен заводить для отражения этих операции отдельный субсчет в счете «Товары».

Передачу бесплатных образцов надо оформить накладной на отпуск материалов на сторону по форме М-15. При передаче образцов торговым агентам и партнерам документы составляются в соответствии с договоренностью с будущим покупателем. Это может быть оформлено договором, а может быть передано без оформления. Во втором случае требуется сделать все первичные документы по передаче и получению образцов (по процессу приемки товара) и во внутренних документах прописать обоснования такой передачи.

Если образцы не передаются никому, а нужны для организации дегустации, то для этого нужно оформить накладную по форме ТОРГ-13 — на внутреннее перемещение и сохранить для отчетности. Накладную подписывает тот сотрудник, который выдает образцы товара посетителям на пробу.

Обратите внимание, что расходы на образцы, переданные на сторону, не могут уменьшить налогооблагаемую прибыль, так как не относятся к рекламным расходам. А вот расходы на дегустацию — это нормируемые рекламные расходы отчетного (налогового) периода. Это зачтется налоговой, если стоимость дегустационной продукции не превышает 1% выручки от реализации.

Имейте в виду, что налоговый кодекс предусматривает уплату НДС с безвозмездно переданных товаров — образцы попадают под эту категорию, и с них должен быть уплачен налог.

Карточка публикации

| Разделы: | |

|---|---|

| Рубрика: | 1С Бухгалтерия 8.3 |

| Объекты / Виды начислений: | |

| Последнее изменение: | 13.01.2020 |

ID задана и содержит ID поста $termini = get_the_terms( $post->ID, ‘post_tag’ ); // так как функция вернула массив, то логично будет прокрутить его через foreach() foreach( $termini as $termin ) name . »; > /* * Также вы можете использовать: * $termin->ID — понятное дело, ID элемента * $termin->slug — ярлык элемента * $termin->term_group — значение term group * $termin->term_taxonomy_id — ID самой таксономии * $termin->taxonomy — название таксономии * $termin->description — описание элемента * $termin->parent — ID родительского элемента * $termin->count — количество содержащихся в нем постов */ —>

Передача в эксплуатацию торгово-материальных ценностей

Для передачи ТМЦ в эксплуатацию используется документ проводки «Внутреннее потребление товаров», с видом операции – «Передача в эксплуатацию».

Работа с документом аналогична представленной выше, с разницей в выборе хозяйственной операции. Когда вы выбираете «Передача в эксплуатацию», то открываются дополнительные поля для заполнения – материально-ответственное лицо и категория эксплуатации. Когда документ отражен в учете, ТМЦ списывается и учет подобных материалов дальше ведется на забалансовом счете МЦ.04.

Как видим, 1С ERP обладает исчерпывающим инструментарием, необходимым в процессе списания товаров и материалов. При этом работа с ПО простая и понятная.