Запас финансовой прочности – ключевой показатель операционного анализа

Операционный анализ предприятия

Для выявления зависимости финансовых результатов деятельности предприятия от издержек и объёмов реализации используется операционный анализ.

Операционный анализ предприятия: анализ результатов деятельности предприятия на основе соотношения объемов производства, прибыли и затрат, позволяющий определить взаимосвязи между издержками и доходами при разных объемах производства. Его задачей является нахождение наиболее выгодного сочетания переменных и постоянных издержек, цены и объёма реализации. Этот вид анализа считается одним из наиболее эффективных средств планирования и прогнозирования деятельности предприятия.

Базовыми категориями операционного анализа являются:

Операционный анализ является инструментом определения наиболее выгодного соотношения между переменными и постоянными затратами, ценой и объемом производства товаров (работ или услуг). Причем ключевая роль в выборе стратегии поведения предприятия принадлежит показателю маржинального дохода.

Допущения при расчете запаса финансовой прочности

Модель оценки запаса финансовой прочности используется в управленческом и финансовом анализе предприятия. В основе ее расчета лежит несколько допущений:

- Постоянные издержки не меняются в течение всего срока финансовой оценки.

- Между объемом производства (продаж) и переменными издержками линейная зависимость.

- Номенклатура продукции не меняется.

- Объем производства равен объему продаж, т.е. складские запасы минимальны.

Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

Расчет NPV, IRR в Excel | Оценка акций и облигаций |

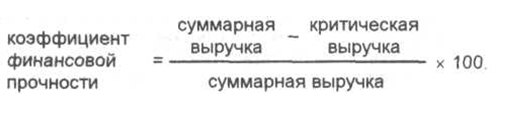

Что такое коэффициент финансовой прочности?

Коэффициент финансовой прочности – это отношение объема запаса финансовой прочности предприятия к его суммарной выручке в процентном выражении, то есть на сколько может быть уменьшена выручка (в процентном выражении) до того, как предприятие окажется в зоне убытков.

Данный коэффициент показывает ту часть актива, которая финансируется из устойчивых источников, или другими словами долю тех финансовых источников, которые организация может использовать на протяжении длительного времени в своей деятельности.

Формула расчета коэффициента финансовой прочности:

Коэффициент финансовой прочности = ((суммарная выручка) — (критическая выручка) / (суммарная выручка)) x 100

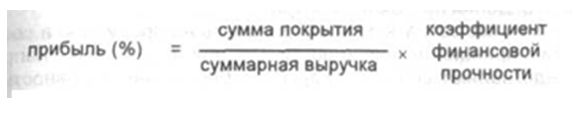

Сумма покрытия и коэффициент финансовой прочности связаны между собой линейной зависимостью:

Прибыль (%) = (сумма покрытия/суммарная выручка) х (коэффициент финансовой прочности)

Возможности анализа [ править | править код ]

- прибыльность проекта;

- уровень риска проекта;

- наглядно иллюстрирует поведение переменных и постоянных затрат;

- выявляет альтернативные варианты проекта;

- осуществление выбора наиболее эффективных технологий производства;

- осуществление принятия оптимального производственного плана;

- объём продаж, необходимый для покрытия всех затрат;

- объём продаж, обеспечивающее получение заданного уровня прибыли;

- изменение прибыли от изменения цены, постоянных и переменных затрат;

- определение цены на продукцию, позволяющее обеспечить спрос и прибыль на запланированном уровне;

- вклад каждого продукта в покрытие постоянных затрат.

Алгебраический метод [ править | править код ]

Точка безубыточности в денежном выражении — такая минимальная величина дохода, при которой полностью окупаются все издержки (прибыль при этом равна нулю):

B E P = T F C C P = T F C ( P − A V C ) P >>= >>> BEP (англ. break-even point ) — точка безубыточности, TFC (англ. total fixed costs ) — величина условно-постоянных издержек, AVC (англ. unit average variable costs ) — величина условно-переменных издержек на единицу продукции, P (англ. unit sale price ) — стоимость единицы продукции (реализация), C (англ. unit contribution margin ) — прибыль с единицы продукции без учёта доли постоянных издержек (разница между стоимостью продукции (P) и переменными издержками на единицу продукции (AVC)). Выражение C P >> Критический объём продаж (Объём продаж в точке безубыточности, в штуках) равен: Объём продаж = Сумма постоянных затрат / Маржинальная прибыль на единицу, где Маржинальная прибыль на единицу = Цена единицы — Переменные затраты единицы Затем определяем в денежном выражении Объём продаж в точке безубыточности, в рублях: Объём продаж = Объём продаж в точке безубыточности х Цена единицы. Таким образом определяется Точка безубыточности (в штуках; в рублях). Также определяется расчётный объём продаж в денежном выражении (в рублях) для заданного процента (нормативной доли) маржинальной прибыли (наценки): Объём продаж = Сумма постоянных затрат / Нормативная доля маржинальной прибыли, где Нормативная доля маржинальной прибыли = фиксирована = Маржинальная прибыль / Выручка = (Выручка — Сумма переменный затрат) / Выручка. Расчётный объём продаж в натуральном выражении (в штуках) для заданного (нормативного) размера маржинальной прибыли (наценки) [4] : Объём продаж = (Сумма постоянных затрат + Нормативная маржинальная прибыль) / (Цена единицы — Сумма переменных затрат единицы). Запас финансовой прочности Запас финансовой прочности (зоной безопасности) — сумма выручки, которую предприятие может себе позволить снизить, не получая убыток, равна разности между фактической выручкой от реализации и безубыточным объёмом продаж продукции. Для расчета запаса финансовой прочности определяем в натуральном выражении Объём продаж в точке безубыточности, в штуках: Объём продаж = Сумма постоянных затрат / Маржинальная прибыль на единицу, где Маржинальная прибыль на единицу = Цена единицы — Сумма переменных затрат единицы Затем определяем в денежном выражении Объём продаж в точке безубыточности, в рублях: Объём продаж = Объём продаж в точке безубыточности х Цена единицы Итак, найден базисный Объём продаж (шт; руб) — это точка безубыточности. Теперь определяется вторая точка — Расчётная выручка. Запас прочности в натуральном выражении будет разница между расчётным объёмом продаж и объёмом продаж в точке безубыточности. Запас прочности в денежной выражении (запас финансовой прочности) — это разница между расчётной выручкой и точкой безубыточности: Запас финансовой прочности = Расчётная выручка — Объём продаж в точке безубыточности х Цена реализации. Запас прочности в натуральных единицах — это разница между расчётным объёмом продаж в штуках и объёмом продаж в точке безубыточности в штуках: Запас прочности = Расчётный объём продаж — Объём продаж в точке безубыточности. Запас прочности, определяющий уровень риска (не наступления вероятности убытка), определяется в процентах [3] : Запас финансовой прочности = (Расчётная выручка — Объём продаж в точке безубыточности х Цена реализации) /Расчётная выручка х 100% . Анализ безубыточности имеет ряд ограничений [3] : , гдечисленно равно отношению валовой маржи к выручке.

, гдечисленно равно отношению валовой маржи к выручке.Графический метод [ править | править код ]

Проблемы анализа [ править | править код ]