Амортизация основных средств начисление учет

Амортизация основных средств

Все автолюбители знают: после того, как новая машина выезжает из салона, она существенно теряет в стоимости.

- Быстрое заведение первички

- Автоматический расчет зарплаты

- Оправка отчетности онлайн

- Многопользовательский режим

Причина проста — со временем запчасти автомобиля в процессе эксплуатации изнашиваются. Это же происходит и с основными средствами (ОС) компании.

Износ ОС в бухгалтерском учете фиксируют путем начисления амортизации, тем самым списывается стоимость основного средства. Начисление амортизации начинается со следующего месяца после месяца, в котором оно было введено в эксплуатацию и продолжается в течение всего срока полезного использования. Срок полезного использования определяется (СПИ) при принятии основного средства к учету.

Для точного определения СПИ можно воспользоваться существующим классификатором, утвержденным постановлением Правительства РВ от 1 января 2002 г. №1. К примеру, для компьютеров и иных вычислительных машин данное постановление предусматривает срок полезного использования от 2 до 3 лет.

Начисление амортизации «прерывается» если:

- Руководитель принимает решение о консервации объекта ОС на срок более 3 месяцев;

- ОС находится на реконструкции или модернизация ОС сроком более 12 месяцев.

Далеко не по всем объектам основных средств начисляется амортизация. Например, земельные участки и иные объекты природопользования со временем не теряют свою потребительские свойства, а значит и не амортизируются. Подробный список объектов, по которым амортизация не начисляется указан в п.2 ст. 256 НК РФ.

Линейный способ начисления амортизации основных средств

Для начала разберемся, что такое основные средства и для чего их амортизировать.

Для ведения практически любого бизнеса требуются ресурсы: оборудование, техника, транспорт, склады, здания. Именно эти объекты являются основными средствами, которые приобретаются за счет средств организации. В целях бухучета каждый актив должен отвечать ряду характеристик (п. 4 ФСБУ 6/2020):

- иметь материально-вещественную форму;

- быть предназначенным для эксплуатации в производственной деятельности;

- иметь срок использования более 12 месяцев;

- обладать способностью приносить компании экономическую выгоду.

Амортизация — это погашение стоимости основных средств (п. 27 ФСБУ 6/2020). Иначе говоря, амортизация — это постепенное включение расходов на покупку ОС в себестоимость конечного продукта. Таким образом, за счет потребителя компания возместит свои расходы на купленный актив в течение срока его использования.

Амортизация начинает начисляться с даты признания объекта ОС в бухгалтерском учете вплоть до его списания. Можно начать амортизировать объект с начала месяца, следующего за месяцем признания ОС, а закончить с 1-го числа месяца, следующего за месяцем списания. Такой порядок нужно зафиксировать в учетной политике (п. 33 ФСБУ 6/2020).

Согласно ФСБУ 6/2020, необязаательно начислять амортизацию каждый месяц. Главное, чтобы к завершению балансовая стоимость стала равна ликвидационной стоимости объекта (п. 32 ФСБУ 6/2020).

Для погашения стоимости актива при признании его в бухгалтерском учете необходимо определить элементы амортизации (п. 37 ФСБУ 6/2020), а именно: срок полезного использования (СПИ), ликвидационную стоимость (ЛС) и способ (методы) начисления амортизации (СНА).

СПИ, согласно пункту 8 ФСБУ 6/2020, может определяться как:

- период, в течение которого эксплуатация ОС будет приносить компании выгоду;

- объем продукции (работ), которые предполагается получить в период эксплуатации объекта.

Кроме того, при установлении СПИ следует учитывать (п. 9 ФСБУ 6/2020):

- период использования объекта;

- ожидаемый физический износ с учетом факторов использования (интенсивность, условия);

- устаревание в результате развития технологий;

- план по обновлению ОС.

Ликвидационная стоимость — это величина, которую компания могла бы получить при выбытии объекта за вычетом затрат на его выбытие. В данном случае предполагается ситуация, когда СПИ объекта уже закончился (п. 30 ФСБУ 6/2020).

Например, СПИ вышеуказанного станка составляет 5 лет. Его ЛС — это цена, которую компания выручит при продаже станка по истечении 5 лет, за вычетом затрат на его демонтаж. Согласно предложениям на рынке аналогичные пятилетние станки продаются за 300 тыс. рублей. Если компания организует демонтаж своими силами, без привлечения специалистов со стороны, то его ликвидационная цена составит 300 тыс. рублей.

В ряде случаев ЛС будет равна 0 рублей. Это возможно, если ожидаемая цена от выбытия объекта несущественная, ее нельзя определить или вообще не предполагаются поступления при списании актива (п. 31 ФСБУ 6/2020).

Способ начисления амортизации устанавливается для каждой группы ОС (п. 34 ФСБУ 6/2020). Группа ОС — это совокупность объектов одного вида, имеющих сходный характер использования (ФСБУ 6/2020). То есть для одинаковых объектов устанавливается один СНА.

Причем выбранный способ должен максимально точно учитывать распределение во времени ожидаемой к получению от использования ОС выгоды, а также последовательно применяться от одного отчетного периода к другому. Это нужно, чтобы бухгалтерская отчетность содержала понятные показатели.

Согласно пунктам 35, 36 ФСБУ 6/2020 методы начисления амортизации представлены тремя типами:

- линейный;

- метод уменьшаемого остатка;

- пропорционально количеству продукции (объему работ).

Еще один — четвертый способ начисления амортизации предусмотрен пока действующим ПБУ 6/01. Это способ списания стоимости по сумме чисел лет СПИ, но в ФСБУ 6/2020 его нет.

Следует учитывать, что согласно пункту 37 ФСБУ 6/2020 элементы амортизации нужно пересматривать в конце каждого отчетного года, а также если возникли обстоятельства, в связи с которыми элементы изменились. Например, при модернизации или улучшении объекта ОС.

Для амортизационных отчислений используются следующие проводки:

- Дебет — 20, 23, 25, 26, 44, 08, 91-2;

- Кредит — 02.

Линейный метод

Амортизация начисляется линейным методом, если срок использования ОС определяется периодом, в котором актив будет приносить компании выгоду (п. 35). Этот метод предполагает равномерное погашение стоимости объекта в течение его СПИ.

Расчет суммы амортизации проводится по формуле:

Балансовая стоимость — ликвидационная стоимость / оставшийся срок полезного использования

Пример

Двенадцатого января был установлен и готов к эксплуатации купленный компанией насос для перекачки жидкости стоимостью 300 тыс. рублей.

- СПИ — 15 месяцев;

- ЛС — 0 рублей;

- способ амортизации — линейный.

Амортизация начисляется ежемесячно с 1-го числа месяца, следующего за месяцем, в котором был осуществлен бухгалтерский учет ОС.

| Период | Расчет | Ежемесячная амортизация | Амортизационные накопления | СПИ | |

| Февраль | (300 000 — 0) / 15 | 20 000 | 20 000 | 14 | |

| Март | (300 000 — 0 — 20 000) / 14 | 20 000 | 40 000 | 13 | |

| Апрель | (300 000 — 0 — 40 000) / 13 | 20 000 | 60 000 | 12 | |

| Май | (300 000 — 0 — 60 000) / 12 | 20 000 | 80 000 | 11 | |

| Июнь | (300 000 — 0 — 80 000) / 11 | 20 000 | 100 000 | 10 | |

| Июль | (300 000 — 0 — 100 000) / 10 | 20 000 | 120 000 | 9 | |

| Август | (300 000 — 0 — 120 000) / 9 | 20 000 | 140 000 | 8 | |

| Сентябрь | (300 000 — 0 — 140 000) / 8 | 20 000 | 160 000 | 7 | |

| Октябрь | (300 000 — 0 — 160 000) / 7 | 20 000 | 180 000 | 6 | |

| Ноябрь | (300 000 — 0 — 180 000) / 6 | 20 000 | 200 000 | 5 | |

| Декабрь | (300 000 — 0 — 200 000) / 5 | 20 000 | 220 000 | 4 | |

| Январь | (300 000 — 0 — 220 000) / 4 | 20 000 | 240 000 | 3 | |

| Февраль | (300 000 — 0 — 240 000) / 3 | 20 000 | 260 000 | 2 | |

| Март | (300 000 — 0 — 260 000) / 2 | 20 000 | 280 000 | 1 | |

| Апрель | (300 000 — 0 — 280 000) / 1 | 20 000 | 300 000 | ||

Принятие к учету и ввод в эксплуатацию основного средства

Мы получили основное средство, оплатили его, теперь нам необходимо принять его к учету.

ОС и НМА -> Принятие к учету ОС

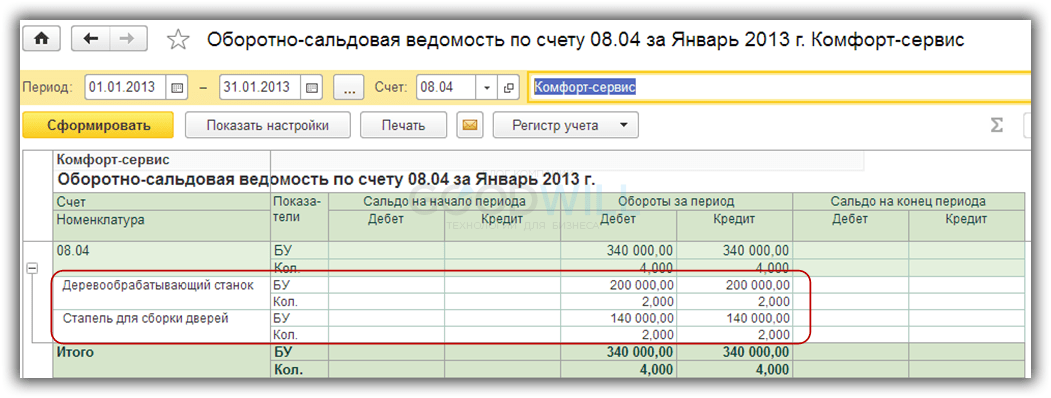

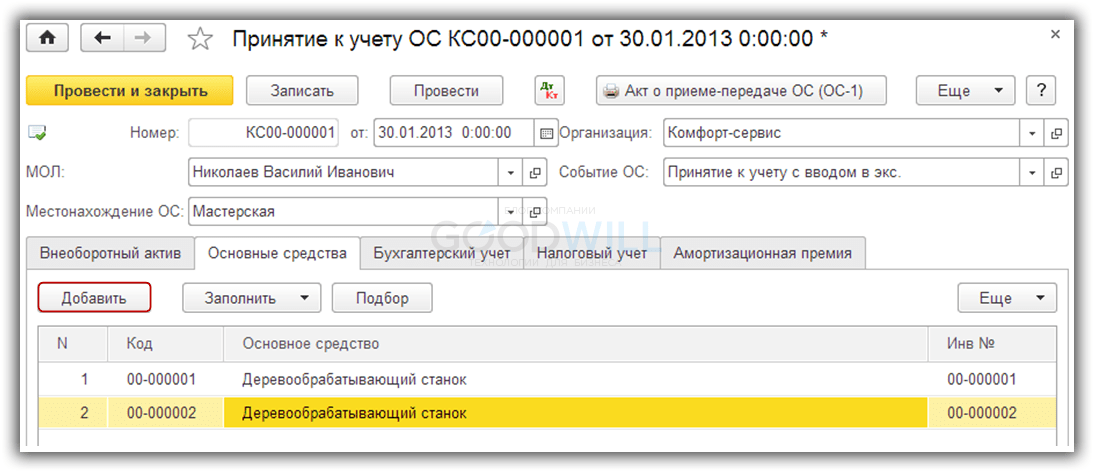

Если приобретается несколько однотипных объектов основных средств, необходимо принять к учету каждый инвентарный объект. Поэтому каждому из двух наших деревообрабатывающих станков должен быть присвоен свой уникальный инвентарный номер для учета.

Реквизиты документа заполняются следующими данными:

- от — дата принятия к учету основного средства

- МОЛ — из справочника «Физические лица» указывается материально-ответственное лицо, отвечающее за сохранность данного инвентарного объекта

- Местонахождение — из справочника «Подразделения» выбирается подразделение, в котором будет эксплуатироваться ОС

- Событие ОС — указываем «Принятие к учету с вводом в эксплуатацию»

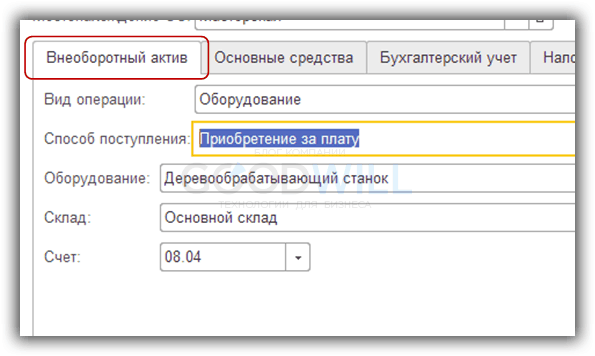

Заполним закладку «Внеоборотный актив»:

- Вид операции — Оборудование

- Способ поступления — Приобретение за плату

- Оборудование — из справочника «Номенклатура» выбираем поступившее на счет 08.04 оборудование

- Склад — указываем склад, куда оборудование поступило

- Счет — заполняется значением по умолчанию

Следующей нашей закладкой для оформления будет «Основные средства». С помощью кнопки Добавить введем строки в табличной части, содержащие наши инвентарные объекты.

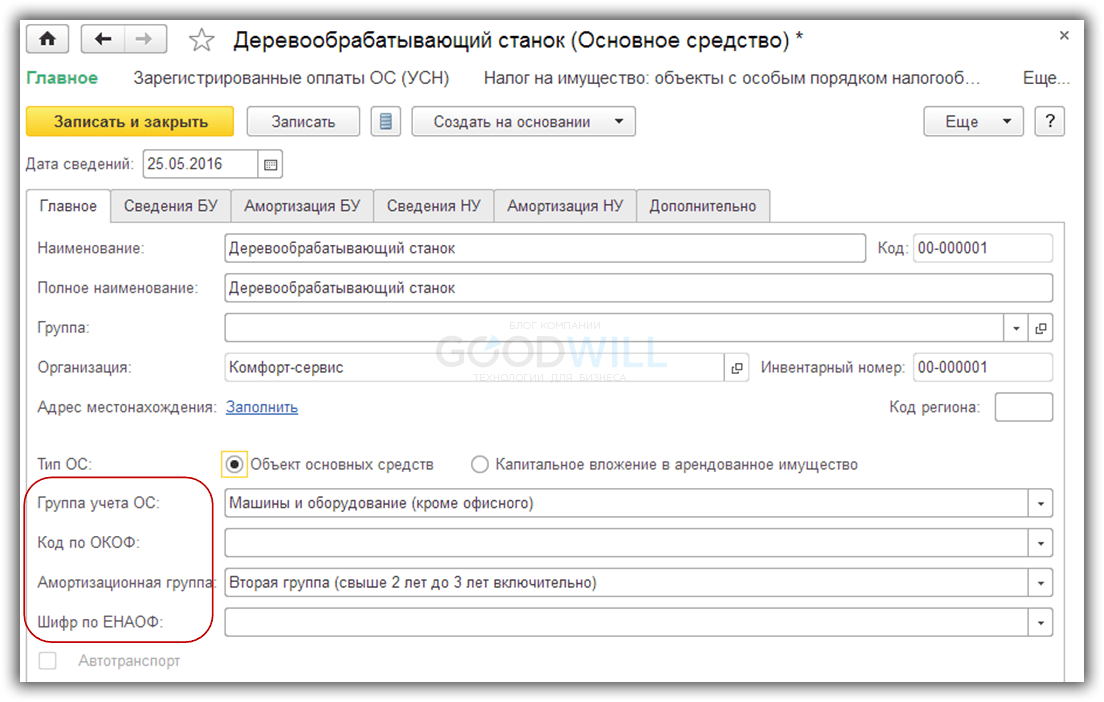

Для классификации основных средств важны реквизиты:

- группа учета ОС;

- код по ОКОФ;

- амортизационная группа;

- шифр по ЕНАОФ.

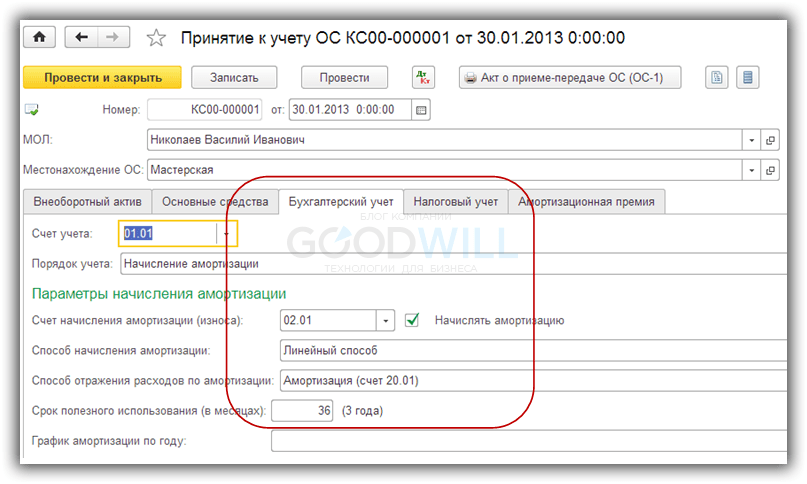

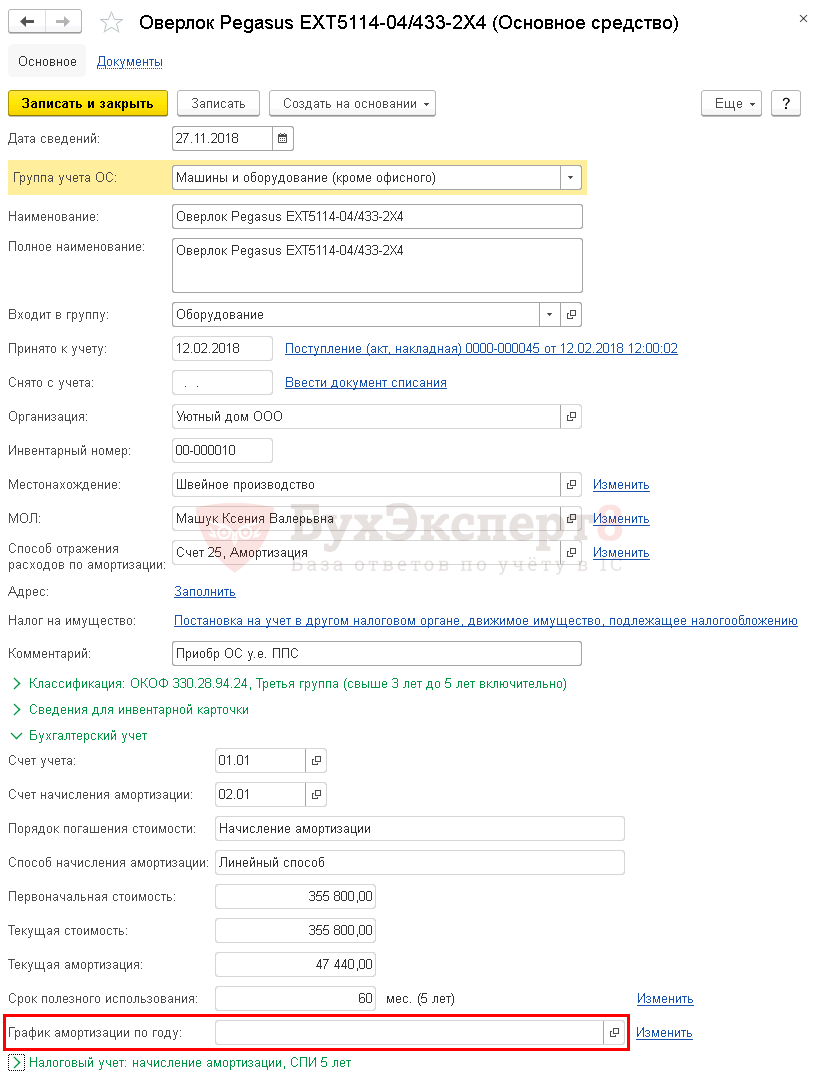

Возвращаемся в документ «Принятие к учету ОС» и переходим к очень важной в плане начисления амортизации закладке «Бухгалтерский учет». Если в 1С 8.3 не начисляется амортизация, крайне рекомендуем перепроверить эти данные. Именно с данных, указанных на этой вкладк,е начинается расчет амортизации в программе.

- Счет учета — указываем счет учета основных средств.

- Порядок учета — так как нам необходим учет основного средства с начисляемой амортизацией, то выбираем «Начисление амортизации».

- Счет начисления амортизации — счет накопления начисленной амортизации с установленным флажком «Начислять амортизацию».

- Способ начисления амортизации — выбираем наиболее распространенный линейный способ.

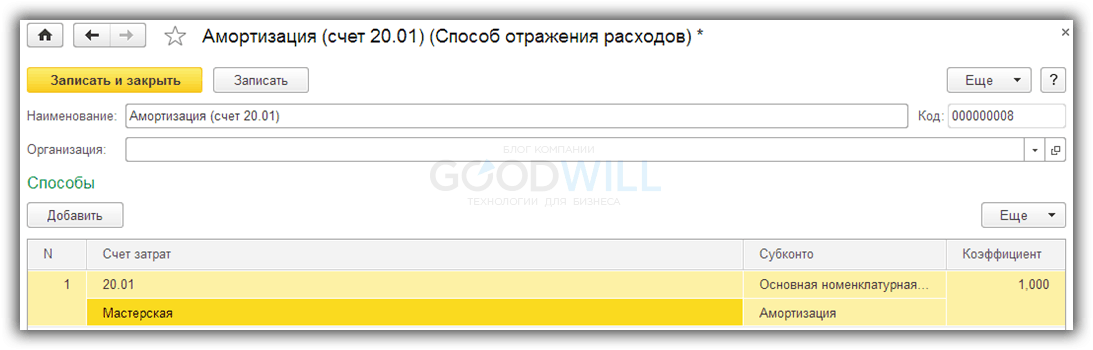

- Способ отражения расходов по амортизации — осуществляется выбор из справочника «Способы отражения расходов». Наши проводки в бухгалтерском учете по начислению амортизации в дальнейшем сформируются, исходя из указанного способа.

- Срок полезного использования — срок указывается в месяцах.

- График амортизации по году — заполняется в организациях с сезонным характером работы.

Аналогичным образом заполняется закладка по налоговому учету:

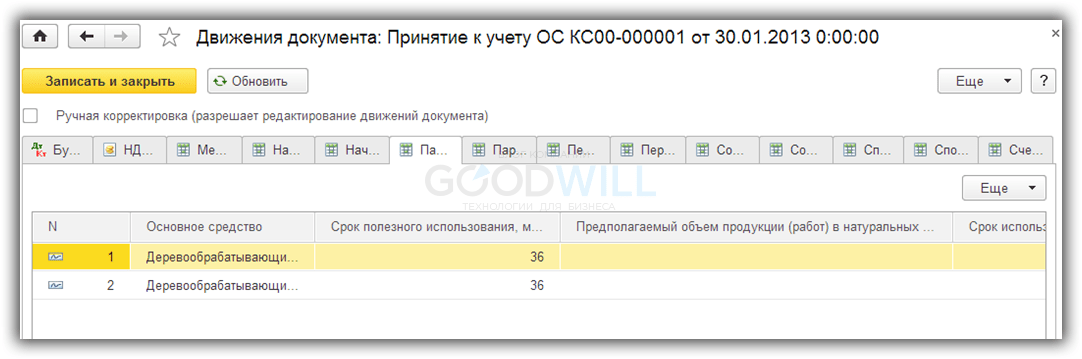

Итак, на данном этапе мы полностью подготовились к расчету амортизации. После проведения документа «Принятие к учету» появляются записи в регистрах сведений:

- Местонахождение ОС.

- Начисление амортизации ОС (бухгалтерский и налоговый учет).

- Параметры амортизации ОС (бухгалтерский и налоговый учет).

- Первоначальные сведения ОС.

- События ОС.

- Состояния ОС организаций.

- Специальный коэффициент для амортизации ОС.

- Способы отражения расходов по амортизации ОС.

- Счета бухгалтерского учета ОС.

Их мы можем просмотреть в соответствующих вкладках по нажатию  :

:

Смотрите также наше видео по поступлению и принятию к учету ОС:

Способы начисления амортизации основных средств в бухгалтерском учете – как выбрать?

Одной из главных особенностей основных средств, которая выделяет их среди других видов активов, является постепенный перенос стоимости на затраты путем начисления амортизации. И это оправдано, поскольку основные средства изнашиваются постепенно, в течение нескольких лет, а некоторые – десятилетий.

Одной из главных особенностей основных средств, которая выделяет их среди других видов активов, является постепенный перенос стоимости на затраты путем начисления амортизации. И это оправдано, поскольку основные средства изнашиваются постепенно, в течение нескольких лет, а некоторые – десятилетий.

Пока основное средство работает на предприятии, в затраты включаются ежемесячные амортизационные отчисления. Законодательством предусмотрены разные способы начисления амортизации основных средств в бухгалтерском учете. Всего их четыре, а право выбрать для себя оптимальный остается за организацией. Какой же способ выбрать?

Когда амортизация не начисляется?

Сразу отметим, что амортизация начисляется не по всем объектам основных средств. Дело в том, что свойства некоторых из них в течением времени не изменяются, т.е. не происходит их старения или изнашивания. Среди таких активов (п.17 ПБУ 6/01):

— законсервированные объекты основных средств, которые хранятся на предприятии на случай мобилизации согласно законодательству РФ;

— объекты природопользования, земельные участки, музейные коллекции и предметы и т.п.

Также еще одно исключение – основные средства некоммерческих организаций, по ним также начисление амортизации не производится.

Есть случаи, когда начисление амортизации для объекта прерывается (п.23 ПБУ 6/01):

— перевод на консервацию сроком более 3 месяцев;

— ремонт объекта продолжительностью больше 12 месяцев.

В других случаях начисление амортизации не прекращается, независимо от того, работает объект реально или простаивает, получает фирма прибыль или терпит убытки.

Способы начисления амортизации

Чтобы правильно рассчитать амортизационные отчисления, необходимо:

— определить первоначальную стоимость объекта (об этом читайте здесь);

— установить срок полезного использования (об этом смотрите тут);

— выбрать метод начисления амортизации.

Способы начисления амортизации основных средств в бухгалтерском учете – всего их четыре (п.18 ПБУ 6/01):

— метод по сумме чисел лет срока полезного использования;

— метод пропорционально объему продукции (работ, услуг);

— метод уменьшаемого остатка.

Линейный способ начисления

Годовая сумма амортизационных отчислений рассчитывается по формуле:

ПС – первоначальная стоимость;

НА – норма амортизации.

СПИ – срок полезного использования.

Пример 1. Первоначальная стоимость оборудования 200 000 руб., срок полезного использования этого оборудования 10 лет. Рассчитаем норму амортизации за год: 100% / 10 лет = 10%. Амортизационные отчисления за год составят: 200 000 руб. * 10% = 20 000 руб. в год.

Способ уменьшаемого остатка

Годовая сумма амортизационных отчислений рассчитывается по формуле:

ОС – остаточная стоимость;

НА – норма амортизации.

Норма амортизации рассчитывается так же, как и для первого способа.

Пример 2. Первоначальная стоимость электрического трансформатора 100 000 руб., срок полезного использования — 5 лет.

Как видно из расчетов, от года к году сумма начисленной амортизации уменьшается.

По сумме чисел лет

Годовая сумма амортизационных отчислений рассчитывается по формуле:

А = ПС * ЧОЛ / ОСЧЛ

ПС – первоначальная стоимость;

ЧОЛ – число лет, которые остались до конца срока полезного использования;

СЧЛ – сумма чисел лет всего срока.

Пример 3. Первоначальная стоимость деревообрабатывающего станка 180 000 руб., срок полезного использования — 8 лет. Сумма чисел лет полезного использования составит 36 (1+2+3+4+5+6+7+8). Годовая норма начисления амортизации в первый год составит 22,22% (8 : 36 х 100%), во второй – 19,45% (7 : 36 х 100%) и т.д. Начисление амортизации приведено в таблице.

Пропорциональный способ

Годовая сумма амортизационных отчислений рассчитывается по формуле:

ПС – первоначальная стоимость;

ОП(n) – объем продукции в отчетном периоде;

ПО – предполагаемый объем продукции за весь срок использования.

Пример 4. Первоначальная стоимость производственной линии 400 000 руб., срок полезного использования этой линии — 8 лет. Предполагается, что на линии будет изготовлено 200 000 шт. продукции. Определяем стоимость объекта, приходящуюся на единицу выпускаемой продукции: 400 000 руб. / 200 000 шт. = 2 руб./шт. Для определения годовой суммы амортизации полученная стоимость на 1 шт. продукции умножается на предполагаемый объем работ. В первый год эксплуатации планируется выпустить 50 000 шт. продукции. Годовая сумма амортизации составит 50 000 шт. х 2 руб. = 100 000 руб.

В течение года амортизационные отчисления по объектам основных средств начисляются каждый месяц в размере 1/12 годовой суммы, независимо от применяемого способа начисления.

Достоинства и недостатки методов

Как правильно присвоить основному средству инвентарный номер читайте здесь . А о том, как правильно определить инвентарный объект, смотрите тут .

А какой метод начисления амортизации в бухгалтерском учете используете вы и почему? Поделитесь, пожалуйста, в комментариях!

Случаи, когда амортизация по ОС не начисляется при закрытии месяца

Амортизация не начисляется при закрытии месяца, если:

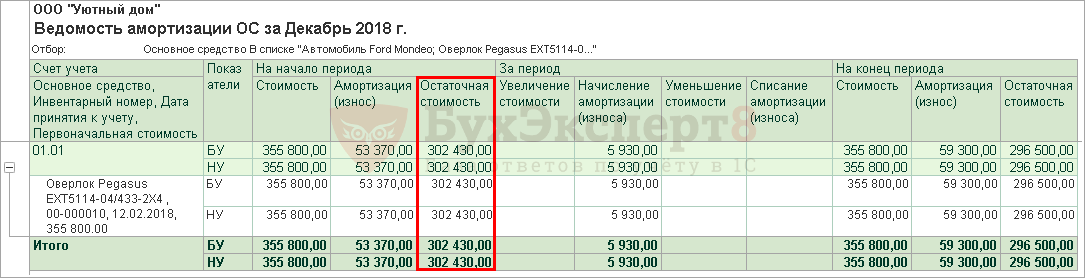

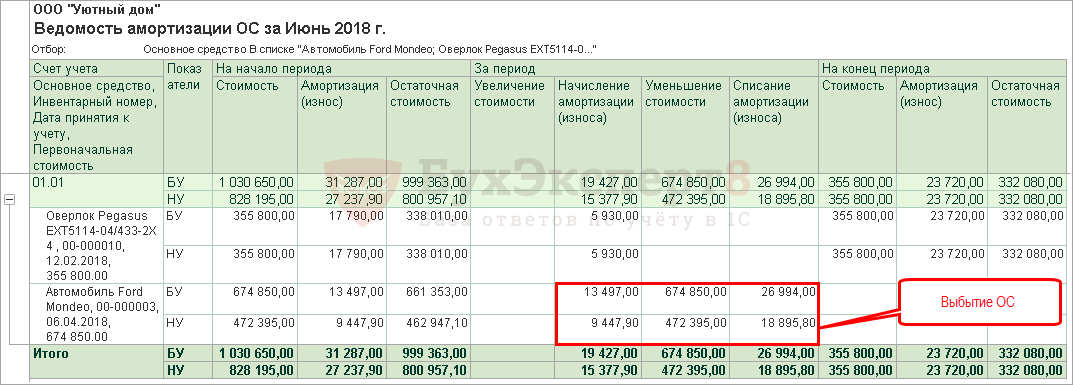

- Вся стоимость ОС погашена, т.е. его остаточная стоимость равна нулю. Проверить ее можно с помощью отчета Ведомость амортизации ОС в разделе ОС и НМА — Отчеты — Ведомость амортизации ОС .

- В этом месяце введен документ выбытия ОС, например, документ Передача ОС . При этом амортизация за месяц выбытия начисляется в документе выбытия.

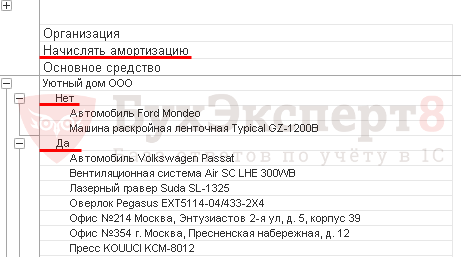

Как проверить, должна ли начисляться амортизация по ОС?

Чтобы вывести все ОС, по которым должна начисляться амортизация, можно воспользоваться Универсальным отчетом в разделе Отчеты — Стандартные отчеты — Универсальный отчет .

Этот отчет строится по последним данным из регистра сведений Начисление амортизации ОС (бухгалтерский учет) . Аналогичный регистр сведений предусмотрен для налогового учета — Начисление амортизации ОС (налоговый учет) .

Если у вас не полностью списана стоимость объекта ОС, и в сформированном отчете предполагается начисление амортизации, однако при закрытии месяца она не начислена, проверьте: возможно, у вас задан график начисления амортизации. Если он задан, амортизация начисляется строго по графику.

См. также:

- Как оприходовать основные средства в 1С 8.3

- Учет основных средств в 1С 8.3

- Инвентарная карточка учета объекта основных средств в 1С 8.3

- Дата запрета редактирования в 1С Бухгалтерия 8.3: где найти и как ее установить

- Закрытие месяца в 1С 8.3 Бухгалтерия пошагово

- Учет основных средств в 1С 8.3: пошаговая инструкция

- Инвентаризация основных средств

- Показывать ли в имущественной отчетности движимые объекты?

Если Вы являетесь подписчиком системы «БухЭксперт8: Рубрикатор 1С Бухгалтерия», тогда пошаговые инструкции начисления амортизации в 1C 8.3 для различных ситуаций:

Если Вы еще не подписаны:

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Ручной перенос границы последовательности при закрытии месяцаДанные в программе должны учитываться в строгой хронологической последовательности. Если.

- При переходе на УСН сообщите в налоговую о закрытии филиалаНаличие филиалов — одно из препятствий для применения УСН (пп.

- Рег. операция Амортизация и износ ОС при УСН.

- Как в закрытии года и в декларации отразятся прощенные суммы УСН-налога у МСП из пострадавших отраслей?У вас нет доступа на просмотр Чтобы получить доступ:Оформите коммерческую.

Карточка публикации

| Разделы: | Законодательство (ЗУП), Зарплата (ЗУП), Кадры (ЗУП), Настройки (ЗУП) |

|---|---|

| Рубрика: | 1С Бухгалтерия 8.3 / Амортизация / ФИНАНСОВЫЕ РЕЗУЛЬТАТЫ |

| Объекты / Виды начислений: | |

| Последнее изменение: | 31.08.2021 |

ID задана и содержит ID поста $termini = get_the_terms( $post->ID, ‘post_tag’ ); // так как функция вернула массив, то логично будет прокрутить его через foreach() foreach( $termini as $termin )< echo '' . $termin->name . »; > /* * Также вы можете использовать: * $termin->ID — понятное дело, ID элемента * $termin->slug — ярлык элемента * $termin->term_group — значение term group * $termin->term_taxonomy_id — ID самой таксономии * $termin->taxonomy — название таксономии * $termin->description — описание элемента * $termin->parent — ID родительского элемента * $termin->count — количество содержащихся в нем постов */ —>

(4 оценок, среднее: 5,00 из 5)

Расчет амортизации

Выбор способа амортизации основных средств должен быть закреплен в учетной политике фирмы. Налоговый и бухгалтерский учет в данном случае может отличаться в связи с выбранными разными способами амортизации.

Примечание от автора! Определен перечень активов, которые не подлежат амортизации. К данным объектам относят природные ресурсы (например, земельные участки), объекты искусств или исторически значимые активы.

ПБУ 6/01 определяет основные способы начисления амортизации в бухгалтерском учете фирмы, а также методику расчета годовой суммы отчислений:

- линейный способ (наиболее распространенный) – годовая стоимость определяется на основании первоначальной цены актива (или текущей при проведенной процедуре переоценки) и нормы амортизации, рассчитываемой по следующей формуле:

А – норма амортизации;

ПС – первоначальная стоимость актива;

С – срок полезного использования, вычисленного в месяцах;

Примечание! Начисление амортизации однотипных активов осуществляется по одному выбранному способу на протяжении всего времени.

Основные вопросы и ошибки, связанные с амортизацией прочих основных средств

Вопрос №1. Какие требования предъявляют к амортизируемому имуществу?

К категории амортизируемого имущества относится ОС со сроком полезного использования более года (12 месяцев) и первоначальной стоимостью не менее 40 тыс. руб.

Вопрос №2. Какие объекты ОС не подлежат амортизации?

Земля и прочие объекты природопользования (вода, недра и прочее), товары, ценные бумаги, многолетние насаждения и др.

Вопрос №3. На какие основные средства не распространяется применение нелинейной амортизации?

Здания, сооружения и передаточные устройства, а также основные средства, используемые операторами новых морских месторождений, организациями, которые имеют лицензию на разработку месторождений.

К основным ошибкам, связанным с амортизацией ОС относятся:

- Включение в первоначальную стоимость ОС, которые были приобретены на заёмные банковские средства, при уплате процентов по кредиту после ввода объекта в эксплуатацию. Такая ошибка способна завысить размер амортизации и себестоимости продаваемого товара.

- Неверное определение ОС, которые были внесены в счёт вклада в уставный капитал данной фирмы, в отдельных случаях может потребоваться помощь независимого оценщика.

- Неверный выбор метода амортизации и так далее.