Как начисляются проценты по кредиту?

Как начисляются проценты по кредиту и как это применить

Всем привет! Когда я взяла ипотеку, решила досконально разобраться в том, как начисляются проценты, как лучше вносить досрочку и так далее. Сама я экономист. В общем, делюсь, надеюсь, будет полезно.

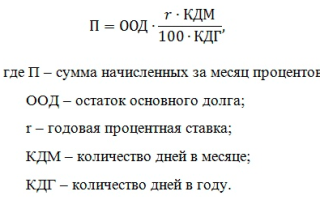

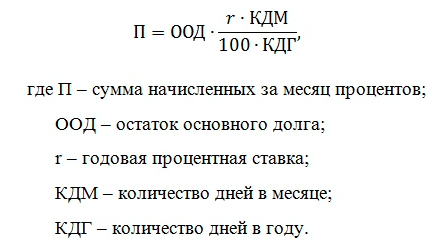

Платёж по кредиту состоит из двух частей — процентов банку и погашения основного долга.

При этом ежемесячно начисляемые проценты рассчитываются по формуле:

Исходя из этого:

- Сумма ежемесячно начисляемых процентов самая большая в начале, потому что в начале самый большой остаток основного долга. По мере его снижения снижаются и проценты.

- Сумма процентов “скачет” от месяца к месяцу, потому что зависит от количества дней в месяце.

- Срок кредита в расчёте ежемесячно начисляемых процентов не фигурирует, а это значит, что неважно, на какой срок брать ипотеку — переплата будет одинаковой, если одинаковы ежемесячные платежи.

- При внесении частичного досрочного погашения с уменьшением ежемесячного платежа переплата будет точно такой же, как в случае сокращения срока, если продолжать платить прежний ежемесячный платёж, а не уменьшенный.

Приведу расчёты по каждому пункту.

Сложные проценты

Начисление сложных процентов – незаконная операция, однако некоторые банки продолжают «баловаться» этой схемой. Такой формат начисления процентов делает кредиты выгодными для банков, но оказывается совершенно грабительским для заемщиков. Суть его в том, что ставка меняется на протяжении всего срока действия кредита. Заметить недобросовестное поведение банка можно только в случае образования просрочки даже в тех случаях, когда вы исправно вносите ежемесячные выплаты.Формула сложных процентов подразумевает, что они начисляются сами на себя. В банковской практике этот феномен так же носит название «двойные проценты». По сути, кредитная организация фиксирует просрочку и плюсует к долгу еще процент. Следующее начисление также будет производиться на процент, насчитанный ранее. Прибыль банка растет в геометрической прогрессии – ровно так же, как и долг заемщика.

Формула расчета процентов по кредиту, представленная далее, поможет вам рассчитать наращенную сумму долга за один период.

FV = PV + % = PV + PV? % = PV? (1 + %),

Где:

- FV – наращенный долг,

- PV – изначальная сумма долга,

- % — ставка на период начисления.

К сожалению, решить проблему с начислением сложных процентов можно разве что через суд. Однако в этом случае судебные органы чаще всего встают на сторону пострадавшей стороны.

Что лучше?

Дифференцированная система выплат позволяет сэкономить в случае, если вы можете погашать кредит досрочно или же платить раньше и больше назначенного срока. В ином случае лучше воспользоваться аннуитетной системой выплат. Однако сказать наверняка, что выбрать, невозможно. Проценты начисляются для каждого индивидуально, и даже если вы можете сэкономить на дифференцированных выплатах, возможно, вы переплатите на других платежах – например, на страховке или комиссиях.

Поэтому стоит внимательно читать договор и обращать внимание на каждую строчку, прописанную мелким шрифтом. Это так же значит, что нельзя опираться лишь на системы расчета.Поэтому прежде, чем обращаться в банк, следует подобрать подходящую кредитную программу. Сделать это можно с Выберу.Ру. На сайте представлены не только потребительские кредиты, но и ипотечные, автокредиты и микрозаймы. Просто задайте нужные параметры, и система автоматически подберет подходящие предложения. Оцените их условия, прочитайте отзывы о программах от реальных пользователей портала – это поможет вам подготовиться к консультации в банке.

Формула расчёта процентов по кредитной карте

Если льготный период кончился, а задолженность на кредитной карте осталась, держатель начинает выплачивать банку проценты за весь срок пользования его деньгами, с первого дня образования долга.

Это означает, что размер ежемесячной оплаты будет увеличен. Теперь он состоит не только из основного долга по карте, но и из суммы начисленных за отрезок времени процентов.

Банковская система рассчитывает всё автоматически. В кредитной карте, в отличие от кредита, размер долга — переменная величина, и невозможно предсказать его заранее. Поэтому сумма ежемесячного платежа становится известна только в расчётный день, который наступает каждый месяц в день заключения договора с банком о предоставлении кредитной линии. Далее у вас есть 20 дней на то, чтобы зачислить средства на счёт.

Начисление платы зависит от суммы долга, процентной ставки и количества дней, в которые имелся долг перед банком. Сейчас разберёмся, как это происходит.

Есть два ошибочных убеждения:

Что расчёт производится от общей суммы предоставленной кредитной линии. Проценты начисляются исключительно на те средства, которые вы потратили. Чем больше минус счёта, тем больше в итоге окажется размер переплаты.

Что проценты начисляются только за дни после завершения льготного срока. На самом деле, если грейс-период завершён, можно считать, что его не было вообще. Если беспроцентный срок по банковской карте 100 дней, и вы внесли долг на 101-й, выплата будет начислена за 101 день.

Чтобы самостоятельно посчитать размер начисленных процентов, нужно:

Сформировать выписку по всем расходам в мобильном приложении или в интернет-банке с даты первой покупки, т. е. с начала льготного периода, по текущий день. Полный перечень списаний и пополнений счёта позволит точно узнать, какая сумма долга была на карте в каждый конкретный день. Каждое внесение средств уменьшает остаток задолженности.

Разделить годовую процентную ставку на 365. Так мы получим ежедневную стоимость. Например, если в договоре речь идёт о 23,99% годовых, это означает, что за каждые сутки нужно заплатить 0,065%, а в месяц — 1,97%.

Умножить сумму долга каждого дня на получившуюся ставку. Так, если задолженность в первый день составила 5 000 рублей, то: 5 000 * 0,065% = 3,25 рубля. Это чистая сумма переплаты за одни сутки.

Суммируем все переплаты и получаем размер процентов, которые нужно выплатить банку.

Начисление процентов по краткосрочному кредиту: проводки

Расходы по содержанию процентного кредита в бухгалтерском учете отражаются в зависимости от направления кредита (п. 7 ПБУ 15/2008).

Таким образом, проводки будут зависеть от цели кредита.

Дебет

Кредит

Содержание операции

91.2 «Прочие расходы»

66 «Расчеты по краткосрочным кредитам»

Начислены проценты по краткосрочному кредиту

08 «Вложения во внеоборотные активы»

Проценты за пользование кредитом включены в состав внеоборотных активов

15 «Заготовление и приобретение ТМЦ»

Проценты за пользование коммерческим кредитом включены в стоимость материала (подп. д п. 11 ФСБУ 5/2019, до 2021 года — п. 6 ПБУ 5/01)

ВАЖНО! Проценты отражаются в составе прочих расходов равномерно в течение всего срока кредита. Даже если договором предусмотрен иной график платежей, в бухгалтерском учете необходимо начислять данные расходы на последнее число каждого месяца (п. 8 ПБУ 15/2008).

Для начисления процентов в учете используют такую формулу:

П = S × С / 365 × 30 (28, 29, 31),

где: S — сумма кредита;

С— процентная ставка, указанная в договоре;

30 (28, 29, 31) — количество дней в месяце.

Если ваша компания использует кредит для строительства какого-либо объекта, то для учета процентов в стоимости такого объекта надо помнить о следующем: если работы приостанавливаются на срок более 3 месяцев, то проценты перестают включаться в стоимость такого актива, а относятся в состав прочих расходов (п. 11 ПБУ 15/2008). Проценты снова включаются в стоимость активов после возобновления работы над проектом.

Подробно узнать об инвестициях и капитальных вложениях можно из нашей статьи «Инвестиции осуществляются в форме капитальных вложений».

Ежемесячная комиссия бывает следующих видов

- Проценты, на которые влияет ежемесячный платеж. Если размер кредитных процентов указывается за месяц, его настоящий размер выше в 12 раз (он и является годовой процентной ставкой). К примеру, если размер ежемесячного процента по кредиту составляет 2,5%, то размер годового процента будет равен 30%.

- Если это стандартная схема погашения кредита, применяется процент от первоначальной суммы.

- Начисление комиссионных на остаток задолженности.

- Вид ежедневных процентов за кредитное использование. В данной ситуации стоит проявлять особую внимательность, поскольку именно таким образом происходит маскировка реальных огромных процентов. К примеру, если ежедневный процент равняется 0,15%, реальный размер годовых равен 54,7%.

- Вариант со скрытым снятием процентов по кредиту. К примеру, обналичивание кредитных средств.

Рассчитать размер выплат можно разными способами. По старинке – вручную или в отделении банка. Либо более современным способом – в Excel или через специальные калькуляторы.

Если вас не пугают звонки по телефону, очереди на горячей линии и прогулки до ближайшего отделения – обратитесь к банковским представителям для расчета. Они расскажут вам, на каких условиях предоставляется кредит и помогут посчитать переплату. Вердикт такой консультации не окончательный и в реальном договоре данные могут отличаться.

Предлагаем рассмотреть каждый способ подробнее и сравнить результаты.

- Начнем с самого удобного – калькулятор для расчета ежемесячных платежей.

В некоторых сервисах можно ввести размер займа, срок и ставку, рассчитать размер взносов, переплату, итоговую выплату, а также получить график ежемесячных платежей.

Вы взяли кредит на 300 тысяч руб. сроком на 2 года по ставке 12%.

Ежемесячная выплата составит 14 122 руб.

Переплата – 38 928 руб.

Общая выплата – 338 928 руб.

Удобный калькулятор вы найдете на сайте Совкомбанка. В нем можно задать две величины и узнать третью. Допустим, задав срок кредита и желаемый размер выплат, можно увидеть, какой заем вам готова предоставить финансовая организация.

- Следующий способ подойдет для любителей таблиц и формул – рассмотрим расчет в Excel.

Чаще всего банки предлагают аннуитетный способ расчета по потребительским кредитам. Чтобы рассчитать его в Excel, в категории «Финансы», есть специальная функция под названием ПЛТ (PMT). Она рассчитывается следующим образом:

=ПЛТ (ставка; кпер; пс; [бс]; [тип]), где

«ставка» – это % ставка по кредиту в месяц.

В нашем случае это 12%/12

«кпер» – срок кредита в месяцах.

В нашем случае это 12*2=24

«пс» – сумма кредита.

В нашем случае это 300 000

«бс» – конечный баланс, равный нулю.

«тип» – способ учета ежемесячных выплат.

1 – если выплаты приходятся на начало месяца, 0 – если на конец месяца.

В нашем случае 0.

Проведем расчет для нашего примера:

=ПЛТ (12%/12; 24; -300 000; 0; 0) = 14 122 руб.

Результат тот же, что и в калькуляторе.

Что касается дифференцированного платежа, специальной функции для расчета нет. Однако в интернете можно найти развернутые формулы для вычисления.

- Рассмотрим самостоятельные расчеты для каждого вида.

Формулы достаточно объемные и считать придется много, поэтому разберем отдельные примеры.

Начисление процентов по договору микрозайма, заключенному с организацией микрофинансирования

Размер процентов по краткосрочному (до года) договору потребительского микрозайма, заключенному с микрофинансовой организацией с 01.01.2017, ограничен трехкратной величиной суммы займа.

По договорам, заключенным в период с 29.03.2016 по 31.12.2016, такой запрет действует, если сумма начисленных процентов и иных платежей по договору (за исключением неустойки и платы за дополнительные услуги) составляет четырехкратный размер суммы займа (п. 9 ч. 1 ст. 12 Закона от 02.07.2010 N 151-ФЗ; ч. 7 ст. 22 Закона от 03.07.2016 N 230-ФЗ; Информация Банка России «Вопросы и ответы. Микрофинансовые организации»).